7月10日,比特幣突破歷史新高,加密市場24H空頭爆倉規模猛增至6億美元,佔當日總清算量的90%,刷新年內單日空頭爆倉紀錄。尤爲異常的是,此次爆倉發生時比特幣漲幅僅2.12%,特定漲幅引發的爆倉強度歷史罕見,這表明市場當前的做空擁擠度已經達到創紀錄的水平。因此,7月11日,比特幣大漲6%,空頭擠壓再次爆發,市場24H空頭爆倉金額飆升至驚人的10億美元,刷新歷史紀錄。

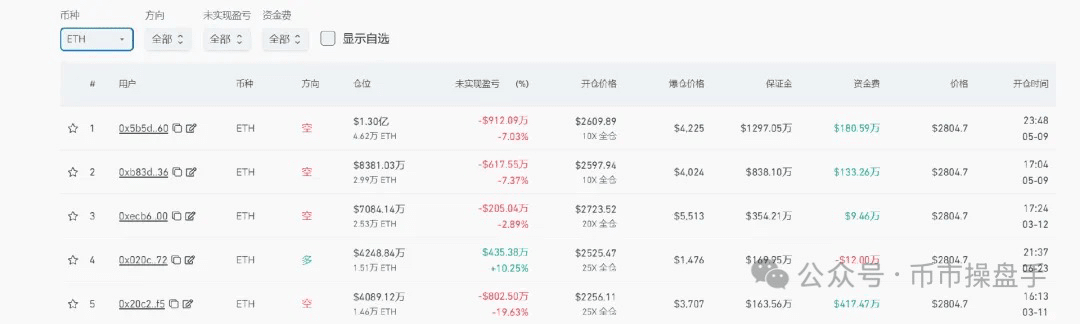

與比特幣相比,以太坊本輪行情遭遇的空頭狙擊更爲猛烈。儘管當前價格僅爲歷史高點的55%,其未平倉合約量卻已突破歷史峯值。據芝加哥商品交易所(CME)數據,5月6日至6月24日期間,以太坊期貨上的槓桿基金空頭頭寸從4.66億美元暴增至16億美元,空頭押注激增近250%。值得注意的是,即便以太坊已突破2500-2600美元的關鍵阻力位,空頭未平倉合約的增長速度仍遠超價格漲幅,表明空頭並未因短期失利而放棄看跌立場。這一現象在Hyperliquid平臺體現得尤爲明顯:在ETH持倉量前五的巨鯨中,有四位持續做空且持倉時間均超過兩個月(趨勢性空頭)。

儘管大部分投資者都對空頭大幅加倉持謹慎態度,但歷史交易數據卻揭示出一個反直覺的規律:空頭的大規模加入往往是趨勢的助推劑而非阻礙。具體表現爲:在強趨勢行情中,若持倉量增速顯著超過價格漲幅(Delta持倉/Delta價格>1),通常表明市場仍存在持續上行動能;反之,若價格大幅上漲卻伴隨持倉量快速萎縮,則需警惕趨勢反轉風險——這實質上反映了市場失去空頭回補這一關鍵流動性來源。

7月11日,儘管加密市場出現超過13億美元的爆倉,但合約總持倉量仍持續增加(OI+8%),空頭硬剛趨勢的意志堅定,預示着本輪反彈仍具備進一步上行的空間。

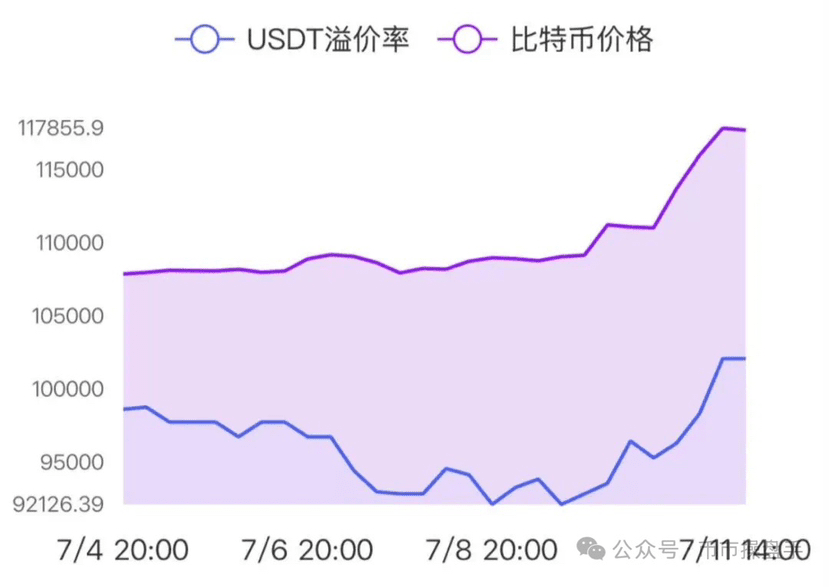

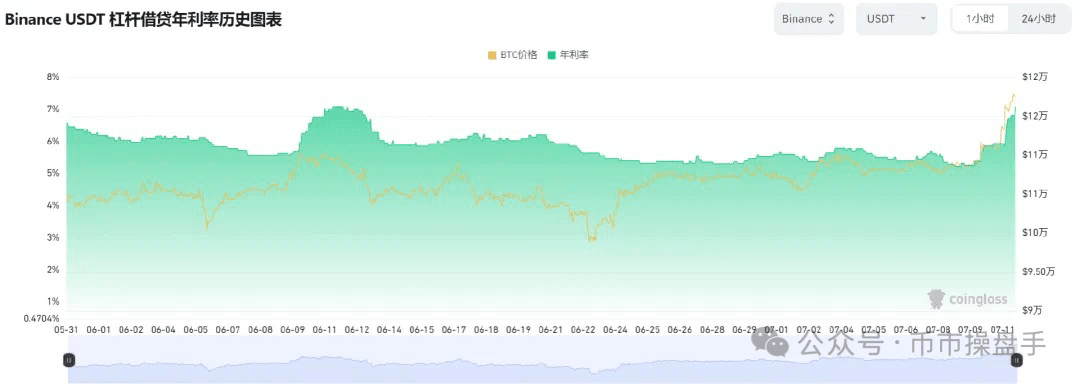

在存量格局下,市場的每一次上漲都是以消耗存量流動性爲代價,漲幅度越大意味着對存量的消耗越嚴重。因此,過去一年,市場的每一次大漲都會導致USDT的溢價率下跌。然而,這一次加密市場的持續上漲卻伴隨着USDT溢價率的持續上升,這表明了本輪上漲很可能由增量資金推動。此外,在行情持續上漲的過程中,幣安的USDT的借貸利率從7月9日的5.5%上升至7月11日7.3%,OKX甚至一度飆升至41%,這表明市場加槓桿的需求正在快速增加。而從過往的經驗來看,加槓桿需求的持續增加通常都是風險偏好上行的信號。

在比特幣和以太坊相機突破後,市場焦點正轉向山寨幣(剔除市值前10)潛在的補漲機會。歷史規律顯示,加密市場在過去三年中每年都會出現山寨幣市佔率的階段性反彈。然而,值得注意的是,自去年12月觸及12.15%的高點後,山寨幣市佔率已持續下滑至當前的7.21%,期間幾乎未出現任何有效反彈。這一極端壓抑的走勢反而可能爲後續反彈積蓄更大動能。

儘管流動性環境改善和場內估值水位擡升爲山寨幣提供了修復性行情的基礎,但要實現"小牛"級別的反彈仍需滿足兩個關鍵條件:

1、山寨幣需要一個領頭羊板塊,以極具震撼力的漲幅快速激活場內人氣,並讓賺錢效應持續擴散(龍頭高度決定行情高度)。比如2024年2月,AI板塊三大龍頭RENDER、WLD、ARKM的第一波漲幅均達到10倍以上。

2、目前跟蹤比特幣與跟蹤山寨幣的資金邊界過於明顯。市場需要通過一次劇烈震盪來完成籌碼交換和新舊動能轉換。只有當某次巨震過後,山寨幣兌比特幣的匯率出現明顯走強,才能確認資金開始向山寨幣切換。

操作上,考慮到山寨幣目前還有沒有出現這兩大信號,建議暫時把山寨幣行情當成超跌反彈看待。當然,對於倉位較低的交易者而言,現在進行試探性地建倉仍爲時不晚。歷史上,每一輪牛市都有一個明顯的特點:無限風光在險峯。底部三個月堅持的收益往往比不上頂部多持有一天。因此,不要輕易去猜頂,甚至做空。