合規交易所的生意該怎麼做?

根據數據,2024 年 Coinbase:

總用戶數爲 1.05 億,其中約 55% 來自美國。

總交易量中機構客戶貢獻 82.05%,零售用戶僅17.95%。

按幣種劃分,比特幣和以太坊佔據交易量的 44%。

總結:主要服務於美國用戶,機構佔交易量大頭,主流幣依舊是平臺主要交易資產。

相比之下,同爲合規交易所且背景強大的 Hashkey 交易所卻遇到了不少困境,包括:

市場侷限:HashKey 主要服務香港本地用戶,市場容量有限。

全球化嘗試:2024年推出HashKey Global,旨在拓展國際市場,但起步較晚,面臨與Coinbase、Binance等成熟平臺的激烈競爭。

服務範圍受限:受嚴格的合規要求約束,HashKey的產品與服務針對性強但覆蓋面窄。

亮點:OTC業務

HashKey的場外交易(OTC)業務表現突出,支持10+法幣和60+加密貨幣的無縫交易,2024年交易量突破50億美元,成爲其支柱性收入來源。

單一業務線的風險在於收入結構不均衡。HashKey 能否探索多元化商業模式,實現長期增長?目前還真有。

2025 年 5 月 7 日,富途證券國際正式上線比特幣、以太坊、USDT 充幣服務,支持合規投資者的加密貨幣交易服務;

2025 年 6 月 24 日,國泰君安國際正式獲香港證監會批准,獲准提供虛擬資產交易服務。

根據爆料,國泰君安和富途進入加密市場採用的都是經紀商中介模式,底層技術由 HashKey 支持。就是說,兩家平臺不直接開發加密貨幣交易平臺,而是作爲中介,依託現有平臺和界面,爲客戶提供加密貨幣的交易服務。

事實上看,兩家券商成爲了 HashKey 的“分銷商”,因爲國泰君安和富途拿的都是 VASP 牌照,只有 HashKey 的牌照是 VATP ,VASP 底層流動性依賴 VATP 支持,所以其平臺用戶的交易最終都會傳導到 HashKey。

爆炸的點在於:

目前多家券商正在努力完成牌照升級,進入加密貨幣交易市場。他們的運營方式也是非自營的“分銷式”交易所,而 HashKey 無論是技術實力、合規性還是品牌力都在這一市場遙遙領先,在 B 端具備足夠的核心競爭力,完全可能成爲未來機構入局加密市場的底層平臺。

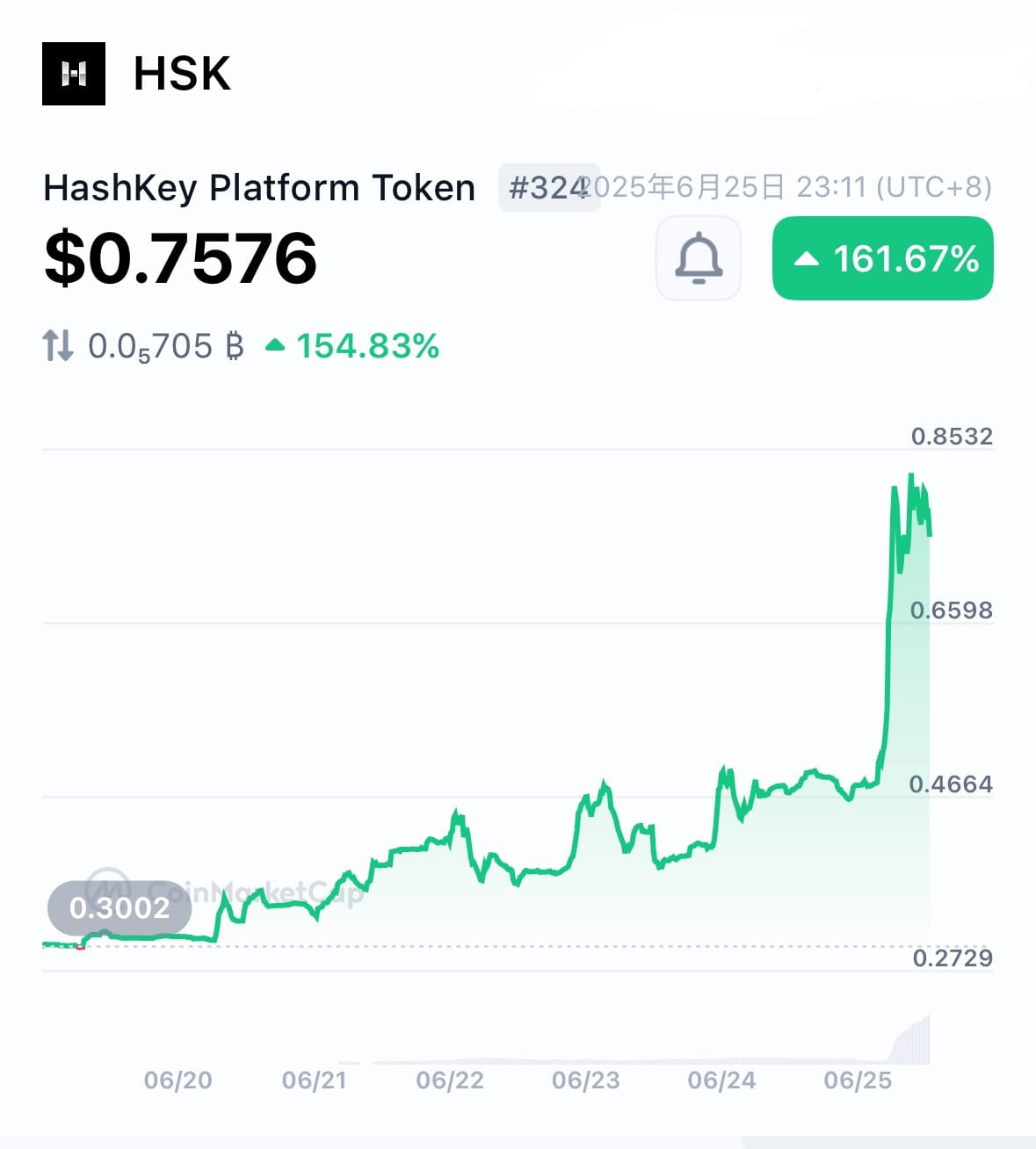

未來進入加密市場的國內券商和機構,事實上都會變成 Hashkey 的分銷平臺。再加上香港到內地的“跨境支付通”正式上線,釋放政策層面的積極信號。難怪 $HSK 一週漲了 160%。