原文作者:shushu

轉載:Daisy,火星財經

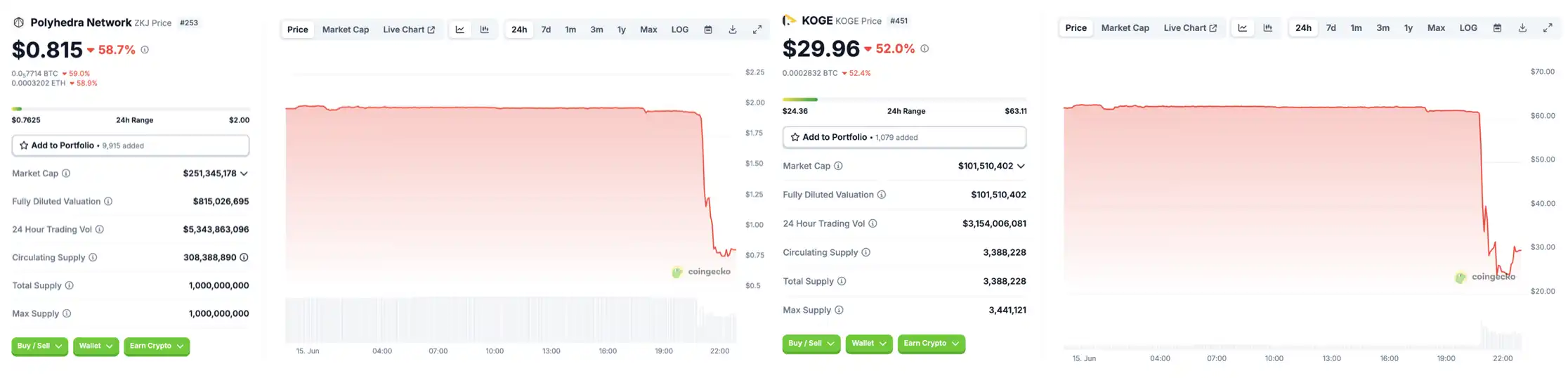

此前作爲 Binance Alpha 站內最受歡迎的刷分性價比之選——$ZKJ 和$KOGE 雙雙閃崩。

在 Binance Alpha 站內,這對代幣組合一度被視爲刷分性價比最高的工具幣,極高的 LP 年化收益、極低的滑點磨損體驗使其迅速成爲 Alpha 用戶的首選池子。大量資金涌入、交易活躍度激增,營造出「穩定增長」的表象,也爲後續的系統性踩踏埋下了伏筆。

要理解這一切的起點,首先需要回到 Binance Alpha 的激勵機制本身。

一切從 Binance Alpha 開始

Binance Alpha 是 Binance 於 2024 年底上線的激勵機制,用戶通過提供 LP、參與交易、持倉互動等方式獲取積分,用以參與平臺定期空投和專屬活動。

因其激勵比例明確、分發節奏清晰,自推出以來,受市場環境變化,逐漸成爲擼毛黨重點關注的方向,刷量與組 LP 成爲最主流的得分方式,也間接催生出專門針對 Alpha 優化結構的代幣組合。

據 @pandajackson42 的數據面板顯示,僅 6 月 14 日當日,Binance Alpha 總交易量達 9.87 億美元,其中 ZKJ 與 KOGE 交易量分別爲 7.03 億與 1.59 億美元,佔據榜單前兩位。

然而,自 6 月 8 日交易量創下 20.4 億美元的峯值後,Alpha 活動活躍度持續下降,14 日的交易量已較峯值下滑超 50%。同日,Binance 宣佈即將調整空投發放機制,將分爲「達標領取」與「先到先得」兩個階段,這一變化被部分社區人士視爲對大戶提前撤離和 LP 退出行爲的間接催化。

在 Alpha 積分獲取機制中,交易量與流動性提供權重過高,引發「做市—刷量—對倒」三件套盛行,而$ZKJ 與$KOGE 的雙幣池成爲典型樣本。

大戶的陽謀?

此前,項目方構建了 KOGE/ZKJ 的雙幣交易對,並向外部流動性工作室敞開權限,大規模引導資金參與刷量行爲。與此同時,$KOGE 在 BNB 和 USDT 池中的流動性始終較淺,這意味着即便有大資金想退出,也難以直接將 KOGE 變現爲主流資產。

圖源:@Emilia88_eth

在 APY 高企期間,KOGE 和 ZKJ 的大戶們通過持續添加 LP 推高池子流動性,並鼓勵更多用戶加入。他們的核心邏輯是:KOGE 本身缺乏足夠交易場景和外部需求,無法直接出貨。而 ZKJ 在合約市場有着巨大的未平倉量,具備更強的變現能力。基於 Router 的自動路徑選擇機制,構建 KOGE/ZKJ 交易對既能提升流動性,又能爲後續出貨埋下路徑。

據社區用戶 Emilia 觀察,KOGE 的項目方一直在添加單邊流動性,控制了幣價上漲,這也導致了實際上 KOGE/USDT 的流動性比看見的還要小很多一旦有大戶砸盤 KOGE,剩餘的 LP 無法走 KOGE/USDT 的池子,必然得兌換成 ZKJ,進一步形成踩踏。

與此同時,部分大戶在 CEX 上建立了 ZKJ 的空倉,爲後續套保做準備。當市場活躍度放緩、APY 下滑、刷量資金減少後,大戶開始陸續撤出 LP,並將手中 KOGE 換成 ZKJ,繼而集中拋售 ZKJ,完成資金退出。現貨價格因此快速下跌,ZKJ 合約多頭倉位大面積爆倉,進一步放大下行幅度。

價格波動導致更多流動性撤出,形成典型的負反饋循環。由於 KOGE/USDT 池深度不足,後續用戶的退出路徑幾乎只能通過 ZKJ 實現,進一步壓垮 ZKJ 價格。KOGE 項目方在此過程中持續添加 KOGE 的單邊流動性,製造價格支撐假象,但實則壓縮了實際可變現空間,加劇了資金困境。一旦市場出現集中拋壓,剩餘 LP 無法通過原路徑平穩退出,資金只能走向 ZKJ,形成鏈式踩踏。

最終,這一結構性脆弱設計疊加 LP 套利、高槓杆合約倉位、無實際價值流入的高收益誘導,在短時間內演變爲典型的流動性危機,KOGE 與 ZKJ 雙雙崩盤。

「大額撤出流動性 + 持續拋售」過程

據鏈上分析師@ai_9684xtpa,此次$ZKJ 與$KOGE 雙雙閃崩,背後是三個主要地址通過「大額撤出流動性 + 持續拋售」的雙重壓力造成,以下爲鏈上痕跡分析:

地址 0x1A2...27599

20:28:21 和 20:33:15 分兩次撤出 61130 KOGE(約 376 萬美元)和 273017 ZKJ(約 53.2 萬美元)的雙邊流動性

20:28:58 - 20:36:57 期間將 45470 KOGE 換倉爲 ZKJ,價值 379.6 萬美元,期間 KOGE 鏈上成交額出現明顯增長

20:30:57 - 20:59:49 期間分批拋售 157.3 萬枚 ZKJ 換爲 USDT 和 BNB,價值 305.2 萬美元,平均賣出價格 $1.94

此時 KOGE 和 ZKJ 均出現了小幅階梯式的下跌,但並未暴跌。

地址 0x078...8bdE7

20:30:33 撤出 33651 KOGE(約 207 萬美元)和 709203 ZKJ(約 138 萬美元)的雙邊流動性

20:31:10 - 20:58:18 期間將 36814 KOGE 換倉爲 ZKJ,價值 226 萬美元

20:35:15 - 20:37:34 期間拋售 100 萬枚 ZKJ,價值 194.8 萬美元,平均賣出價格 $1.948

該地址的「接力式砸盤」才終於推動 KOGE 幣價出現快速下跌,也就是大家看到的 K 線幾根連續的大陰線。

地址 0x6aD...e2EBb

20:41:55 收到地址 0x078...8bdE7(即上一個砸盤地址)轉移的 772759 枚 ZKJ,價值 150 萬美元

20:42:28 - 20:50:16 期間清倉 77.2 萬枚 ZKJ

第三個地址主要作用是打配合,在 KOGE 幣價崩盤後進一步催化 ZKJ 的下跌,完成兩個代幣 LP 和持幣者的收割。

Binance Alpha 紅利漸逝?

此類基於短期激勵驅動的流動性結構,在極端條件下極易演化爲「定向收割」,項目基本面並未發生實質性變化,但因激勵結束、結構擠兌、做市退出等外力因素介入,價格形成斷崖式下跌,最終由缺乏對衝機制的普通用戶承擔損失。

尤其是 KOGE 並無對衝工具,參與者大多裸持 LP 或做市頭寸,虧損尤爲嚴重。反觀部分經驗豐富的用戶主要圍繞 ZKJ 操作,並配置了衍生品空倉,規避了部分風險。

事件發生後,社區對 Binance Alpha 激勵機制提出了反思,不少建議都集中於弱化交易量與 LP 的單一權重,增加積分與交互質量、持倉時長等掛鉤,並對異常短期對倒、集中撤出等行爲實施懲罰性降權。

對 Binance 而言,Alpha 依舊是提升鏈上活躍與引導優質項目參與的重要工具,但其可持續性將依賴於更完善的風控與激勵設計。

回頭來看,$ZKJ 的崩盤並非黑天鵝事件,而是一場「低手續費」幻覺下的必然結果。流動性不等於合法性,敘事能夠放大風險,而協同出逃從來不是偶然。在加密市場中,高收益但缺乏價值閉環的結構,就是爲踩踏預設的劇本,ZKJ 與 KOGE 事件再次印證了這一規律。