撰文:OKG Research

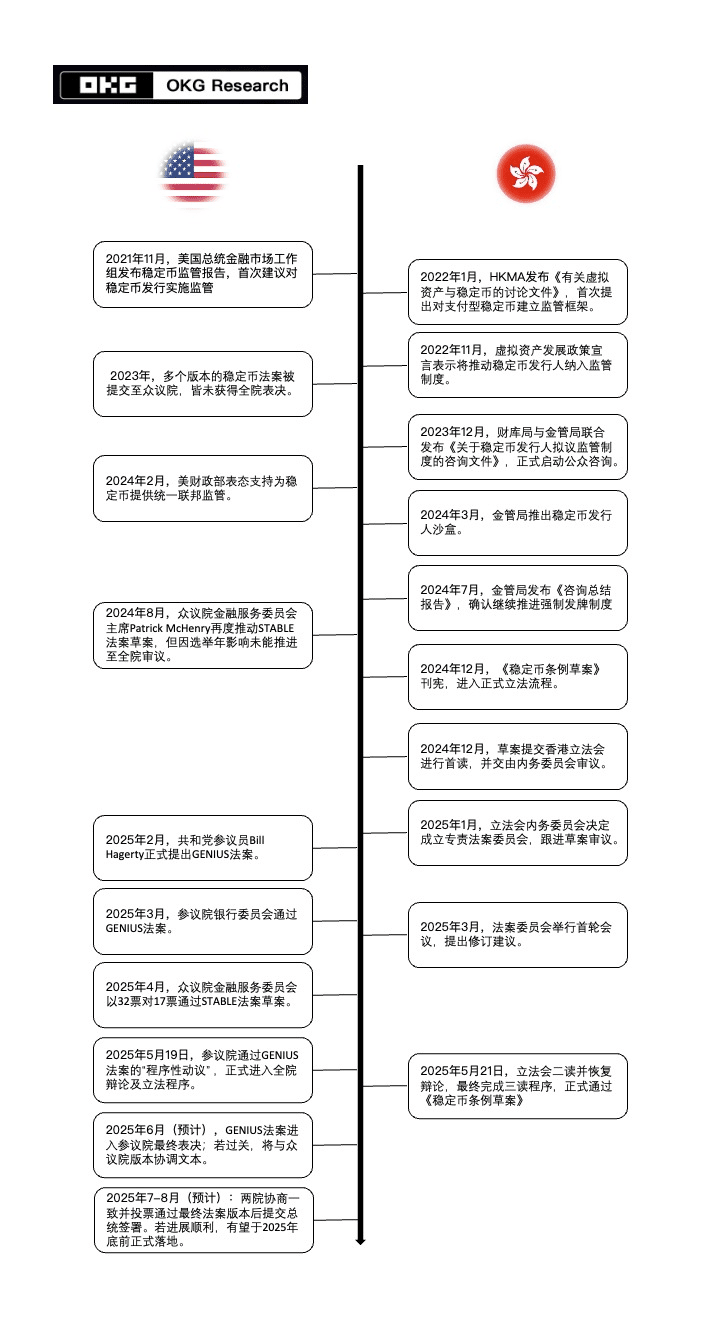

美國參議院和香港立法會本週幾乎 「前後腳」 就穩定幣監管邁出關鍵步伐:前者以壓倒性優勢通過 GENIUS 法案的程序性動議,爲美國首部聯邦穩定幣法案掃清障礙;後者則通過(穩定幣條例草案)三讀,使香港成爲亞太地區首個確立穩定幣牌照制度的司法轄區。東西方立法節奏的高度重合,不只是偶然時機的碰撞,更是對未來金融話語權的競逐。

穩定幣年交易量或將在 2030 年突破 100 萬億美元

據 OKG Research 不完全統計,當前全球穩定幣市值已接近 2500 億美元,過去 5 年間增長超過 22 倍;2025 年年初至今,鏈上交易量突破 3.7 萬億美元,全年預計將接近 10 萬億美元。以 USDT、USDC 爲代表的美元穩定幣已在新興市場普遍用於交易匯款,部分地區規模甚至超過傳統支付系統。穩定幣已從邊緣資產躍升爲全球支付網絡與主權競爭的關鍵節點,美港幾乎同時加速立法,意味着全球穩定幣市場已進入合規加速期。

基於此,OKG Research 參考渣打銀行此前測算模型,並結合當前監管信號釋放節奏與機構資金態度,在保持當前穩定幣週轉率基本不變的前提下,測算得出:

在全球合規框架逐步鋪開、機構和個人廣泛採用的樂觀情境下,全球穩定幣供應量在 2030 年前後將達到 3 萬億美元,月度鏈上交易量達 9 萬億美元,年交易總量或突破 100 萬億美元。這意味着穩定幣不僅將與傳統電子支付系統比肩,更將在全球清算網絡中佔據結構性基礎地位。就市值體量而言,穩定幣將成爲繼國債、現金、銀行存款之後的 「第四類基礎貨幣資產」,成爲數字支付與資產流通的重要媒介。

更值得關注的是,在這種增長趨勢下,穩定幣的儲備結構也將對宏觀經濟產生反饋效應。OKG Research 此前曾推出,穩定幣的現有規模消化了約 3% 即將到期的短期美債,在海外美債持有者排行榜中位列第 19 名。

考慮到 GENIUS 法案明確要求 100% 以高流動美元資產作爲儲備,短期美債被視爲主要選擇(目前 USDT/USDC 儲備資產中超過 60% 與短期美債相關。)若按 50% 配置比例估算,3 萬億美元市值將對應至少 1.5 萬億美元的短期美債需求。這一規模已接近中國或日本的海外主權買家當前的美債持倉,穩定幣有望成爲美國財政的 「最大隱形債權人」。

美港穩定幣監管框架對比:分歧中的共識

儘管美國與香港在立法路徑與部分細節上有所差異,但在 「法幣錨定、足額儲備、持牌發行」 等基本原則上形成高度共識。

GENIUS 法案限定 「支付型穩定幣」,即錨定美元等法定貨幣、承諾 1:1 可兌回、不得附帶利息收益的穩定幣,強調其非證券屬性,意在防止穩定幣演變爲具投資屬性的金融產品。香港則在保障 1:1 足額錨定前提下,暫未限制利息收益與錨定結構,尋求在美元主導的穩定幣市場中開闢新賽道,併爲未來創新保留空間。

儲備要求方面,美港均要求足額錨定高流動性資產,但 GENIUS 法案明確限定合格儲備資產類型,包括 T-Bills、現金及回購協議等,並要求每月審計;香港亦要求審計與隔離託管,但儲備資產種類並未完全限定。

在制度架構上,GENIUS 法案採用 「聯邦 - 州」 雙軌制,爲穩定幣發行提供三種路徑:銀行或其子公司申請發行穩定幣,受美聯儲、FDIC 等銀行監管機構監管;非銀行機構可向 OCC 申請成爲聯邦許可發行人,或通過州監管機構獲取牌照。香港則由金管局統一發牌,且要求無論穩定幣發行方是否設於香港,只要錨定港元或主動向香港公衆提供服務就須申請許可。

境外發行人管理方面,GENIUS 法案明確禁止未許可的海外穩定幣在美國市場流通,授權財政部設立 「非合規穩定幣名單」,並通過美國數字資產服務商阻斷其流通路徑;香港則主要聚焦錨定港元的穩定幣,對非港元穩定幣保持開放。

這些制度差異背後,反映出兩地在穩定幣定位上的不同訴求。美國以維護美元主導地位、服務財政結構性融資需求爲主,推動穩定幣成爲鏈上美元的延伸形態;而香港則希望在不損害本地金融穩定前提下吸引全球 Web3 項目落地,在很多細節方面留出了政策彈性空間,旨在打造一個受控但有開放性與兼容性的亞太合規創新試驗場。

穩定幣監管落地如何影響 Web3 生態?

穩定幣監管落地的真正意義,在於爲 Web3 的大規模採用提供了支付與結算根基。

在 DeFi 領域,儘管 USDT、USDC 等穩定幣已是鏈上金融創新的重要結算資產,但缺乏明確法律地位與追責機制,導致機構難以直接參與。若 Genius 法案等穩定幣監管框架相繼落地,合規發行人提供的穩定幣將成爲 「合規 DeFi」 的清算核心,協議將嵌入更多 KYC、AML 與資產識別模塊,去中心化金融將逐步演變爲 「可審計的鏈上金融網絡」。

在 Web3 支付體系中,穩定幣監管落地將打破過去支付場景與資產流通之間的灰色界限,使得穩定幣真正從 「交易中介」 走向 「支付通道」。OKG Research 觀察到,自 Visa 宣佈累計穩定幣清算量突破 2.25 億美元以來,已有多家支付科技公司陸續將穩定幣嵌入其商戶結算流程;Web3 錢包則以穩定幣爲默認支付資產拓展充值、打賞、訂閱等微支付場景。鏈上支付正由 「加密圈內轉賬工具」 向 「企業級金融接口」 轉變,而合規化是這場轉型的必要前提。

更深層次的變化在於全球清算結構的重塑:穩定幣以 1:1 錨定法幣的方式,打通了本幣與鏈上資產之間的連接口,同時又不依賴銀行賬戶體系,可 「點對點」 實現清算,這意味着未來跨境支付、鏈上貿易融資、RWA 派息等場景中,穩定幣可能取代傳統銀行作爲資金流通中樞。

過去我們討論 Web3 大規模普及,過於聚焦技術突破與用戶體驗,而忽視了基礎資產合法性。如今合規穩定幣提供了 「最後一塊拼圖」:它既是制度認可的交易資產,又具備鏈上流轉的可編程性。它既是美元、港元的數字鏡像,又可以直接調用於 DeFi 協議與 NFT 交易中。

換言之,穩定幣不是 Web3 的附屬物,而是推動其邁向主流的原力之一。在合規穩定幣的支持下,從 RWA 資產交易到鏈上工資發放,從跨境清算到 Web3 支付接口,穩定幣將成爲推動鏈上經濟大規模普及的 「基礎設施資產」。