本部分涵盖了关于币安机构借贷的常见问题解答。如您有更多 疑问或建议,请联系您的客户代表或联系我们。

机构借贷运行机制

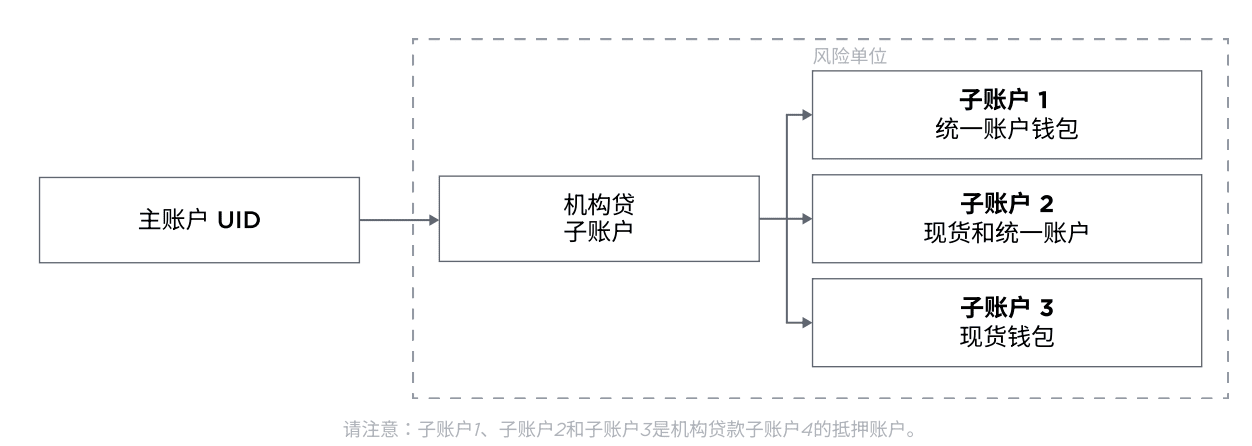

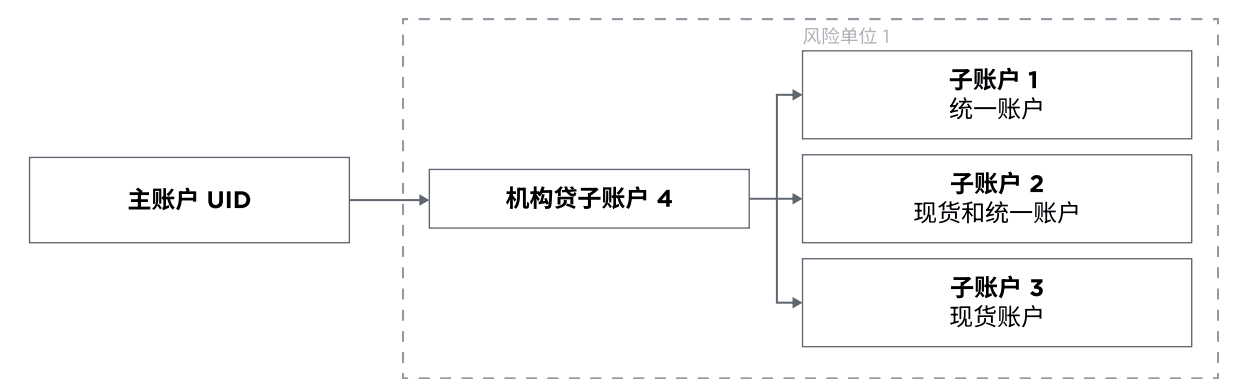

与传统的杠杆和合约产品不同,用户不再局限于单一账户的抵押品。机构借贷将充当信用额度工具,使 用户能够选择多个子账户和钱包作为抵押账户。这允许用户聚合来自各个子账户和钱包的抵押品,以 获得币安杠杆交易和合约交易的机构借贷,从而提高资本效率。

本产品需要签署借贷协议吗?

用户无需单独签署借贷协议,但请注意,当您使用机构借贷服务,表明您已收到、阅读、理解并接受本条款(“机构借贷条款”)中的所有条款和条件(随时更新和修订),以及本机构借贷条款中提及的任何附加文件或条款,并且您承认并同意将受本机构借贷条款的约束并遵守本机构借贷条款。更多信息,请参阅《机构借贷条款》。

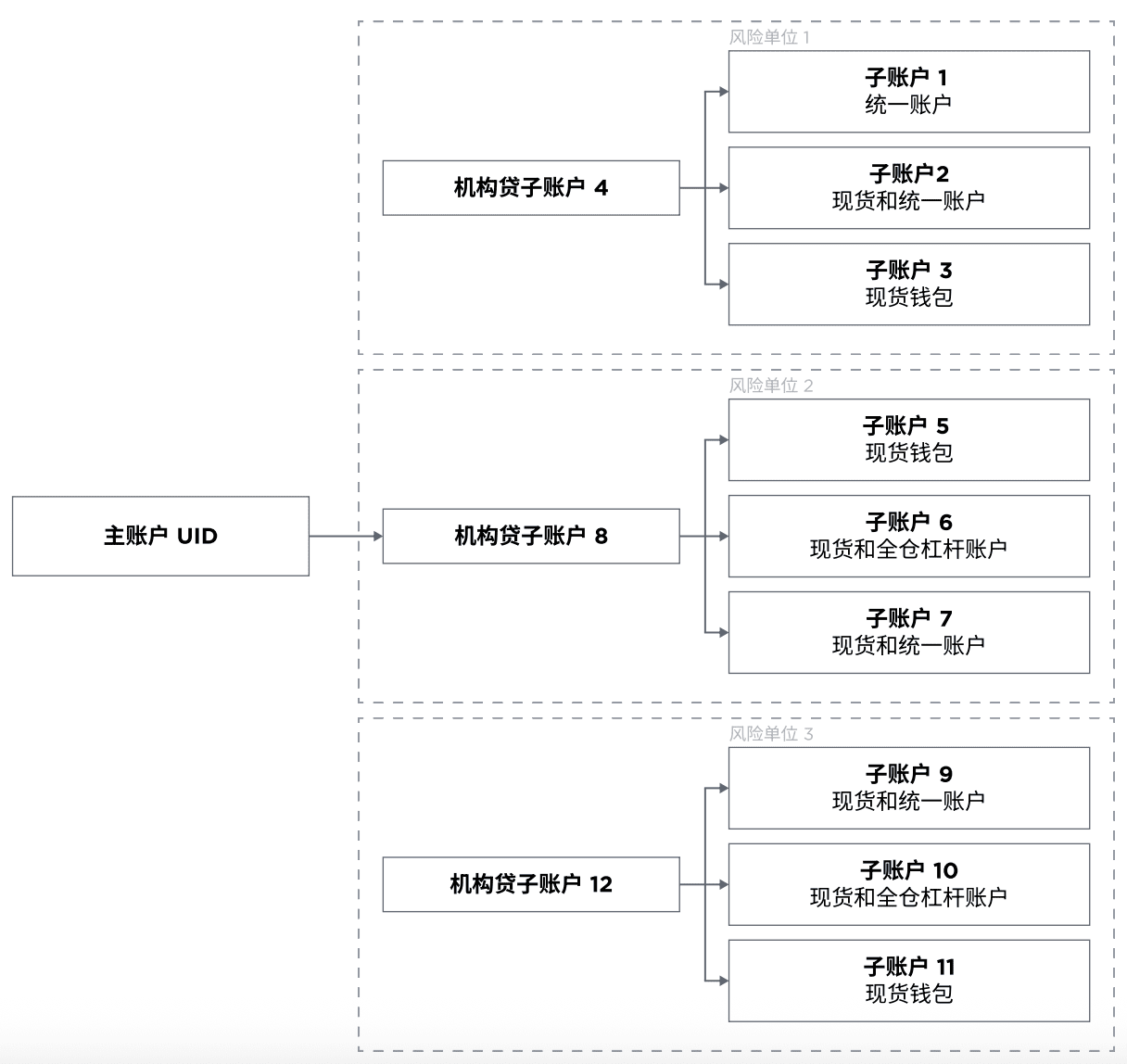

用户最多可以同时拥有多少个机构借贷账户和/或风险单位?

用户可以同时拥有5个。

什么样的账户可以归类为机构借贷账户?

仅支持统一账户、统一账户专业版或全仓杠杆账户。

如果我目前有一个Flexline帐户,我有资格参与机构借贷吗?

可以,但是在建立机构借贷之前必须先关闭Flexline账户。

机构借贷的借款&还款流程是什么?

首次借款将由币安杠杆团队手动操纵,后续借款及还款必须由您的机构借贷账户发起,可通过 API 自行操作。提前还款无额外费用,您可以在指定借贷限额内多次借款和还款。更多详情,请您查阅机构借贷API文档。

如何查看机构借贷利息历史?

机构借贷风险单位的利息历史可通过 API 接口查看。更多详情,请您查阅机构借贷API文档。

如何查看风险单位的 LTV?

您可以通过 调用 GET /sapi/v1/margin/loan-group/ltv-detail API 接口查看。更多详情,请您查阅机构借贷API 文档。

API 将返回与 “Group ID ”相关的内容,包括净资产、维持保证金、风险单位最大可转出金额、最大可借金额、母账户提款限制金额、负债总额、维持保证金总额、净资产总额和当前 LTV。

资金可以在放贷账户与抵押账户之间划转吗?

是的,机构借贷金额可以在同一风险单位下的放贷账户与抵押子账户的杠杆账户之间划转。

资金可以划转出风险单位外吗?

是的,在考虑统一账户和全仓杠杆转账规则后,在风险单位内有足够保证金的用户可以将资产从风险单位内的子账户转移到风险单元外的账户。最大可转出金额取决于您的转出 LTV。当您的转出 LTV 低于 75% 时,您可以将风险单元内的多余抵押品转到风险单元外,直到 LTV 达到 75%。

用户可使用 API 查看抵押杠杆账户的最大转出金额。如果您请求的转出金额超过此限额,则必须相应减少转出金额。

转出 LTV=(未偿还贷款本金 + 未偿还贷款利息)/ (杠杆账户净抵押品累计总额 - 总维持保证金)

风险单位最大可转出金额=Max{0, [杠杆账户净抵押品累计总额 - 总维持保证金] - [(未偿还贷款本金 + 未偿还贷款利息)/ 最大转出 LTV ]}

请注意:现货抵押账户资产不包括在转出 LTV 计算中,因为币安无法冻结现货资产。从现货抵押账户转出资产时,请确保不会触发 LTV 上升至强平阈值,否则可能会导致立即强平。

应该使用哪个 API 接口进行转账操作?

用户可以根据自己的策略分配机构贷款。当在下述场景中划转是,用户需要利用新实施的 API 接口来处理。

在转出 LTV 限制范围内,将资产从杠杆抵押账户转至相同现货 UID 下的现货账户。请注意:要将资金转出机构借贷风险单位,首先要使用机构借贷特定的转账 API 将资金转入现货钱包。然后,使用外向转账 API 将资产转移到风险单元之外的账户。有关详细信息,请参阅机构借贷 API 文档。

什么时候使用外向划转?

a) 资金在放贷账户与风险单位内其他杠杆抵押账户之间划转,此划转不收转出 LTV 的限制。您可以查看外向划转 API 文档了解更多详情,此接口需要通过母账户 API Key 操作。

b) 现货账户与风险单位外的账户之间转账。

持有机构借贷时是否有任何提款限制?

机构借贷生效时,在特定情况下可能会对其母账户实施提款限制。

a) 为控制平台风险,提款限制系数通过取预设的冻结系数(默认为 0)和杠杆账户内持有的净抵押品金额之间的较高值,来确定冻结在母账户中的资金份额。请注意:现货账户内持有的抵押品不包括在内,若要降低提款限制系数,请在杠杆账户内持有抵押品。

1:

2: 母账户提款限制金额=机构借贷借款金额 * 提款限制系数

在什么情况下会触发提款限制,改变预设提款冻结系数?

哪些子账户和钱包可以作为抵押账户?

经纪商、托管子账户、基金经理和币安财富标记的子账户不符合用作抵押账户的资格。此外,目前用作 VIP 借币、活期借币的任何账户或 Flexline 产品抵押账户均不能用作机构借贷的抵押账户。

最多可以指定多少个子账户作为抵押账户?

您最多可以分配 10 个子账户作为风险单位的抵押账户。

可以使用母账户作为机构借贷的抵押账户吗?

目前暂不支持。

可以使用母账户作为机构借贷的放贷账户吗?

目前暂不支持。

如何添加抵押账户或取消与风险单位的关联?

如果您希望将抵押账户添加到风险单位,请联系您的 VIP 账户经理或通过 API 操作,请您查阅机构借贷API文档。 请注意:您不能通过 API 接口取消抵押品账户与风险单位的关联,这需要杠杆团队手动审查和操作。

当前用作 VIP 借币的抵押账户是否可以与机构贷款账户关联以用于抵押目的?

如果某个账户资产当前被用作 VIP 借币的抵押品,将无法作为机构贷款的抵押品账户。同样,如果该账户被为机构贷款的抵押账户,则它不能作为 VIP 借币的抵押账户。

当前用作 VIP 借币的抵押账户是否可以与机构借贷账户关联以用于抵押目的?

如果某个账户资产当前被用作 VIP 借币的抵押品,将无法作为机构借贷的抵押品账户。同样,如果该账户被为机构借贷的抵押账户,则它不能作为 VIP 借币的抵押账户。

如何使用机构借贷进行杠杆和合约交易?

在设立机构借贷前,我们会要求用户提供用于接收贷款的 UID。用户需要在此 UID 下开设统一账户及统一账户专业版账户,机构借贷资金将定向发放至该 UID 对应的账户。

根据用户选择的模式,系统将自动应用杠杆/合约产品规则、逻辑、产品可用范围及限制条款,以及机构借贷组风险单位的 LTV 阈值和机构借贷条款中约定的产品可用性/限制。

机构借贷风险单位的 LTV 阈值是多少?

如何计算风险单位的 LTV?

风险单位 LTV =(未偿还贷款本金 + 未偿还贷款利息)/(净抵押品累计总额 - 总维持保证金)

其中总净抵押品为

Σ所有统一账户子账户抵押品权益 + Σ 信用额度账户 (统一账户) 权益 + ( Σ 抵押品价值 - Σ 全仓杠杆账户(负债 + 利息) + 现货可用资产

维持保证金总额

| 统一账户模式 | Σ维持保证金 =Σ 合约维持保证金*资产指数价格 + Σ杠杆维持保证金*资产指数价格 |

| 全仓杠杆经典模式 | 10% * 总负债 |

| 全仓杠杆专业版 | Σ维持保证金=Σ([负债+利息]*维持保证金率) |

| 现货交易 | 0 |

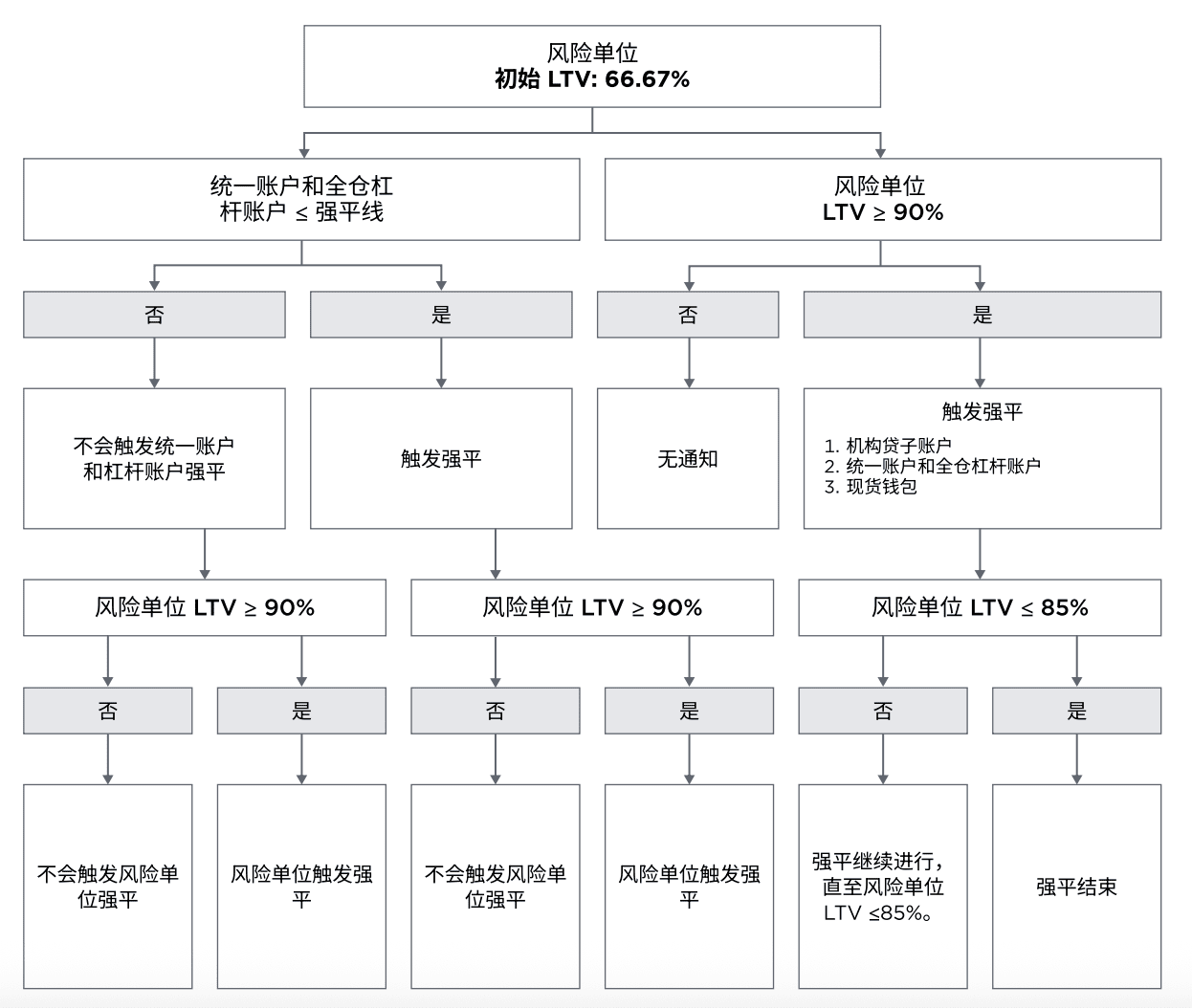

机构借贷风险单位强平期间采取哪些步骤?

当风险单位 LTV 达到90%时,触发强平。一旦风险单位 LTV 低于追加保证金 LTV(85%),强平将停止。在此期间,所有抵押账户的新借入和转出功能将被禁用。

风险单位触发强平后,强平顺序是什么?

机构借贷风险单位在追加保证金期间应当采取什么措施?

如果风险单位 LTV 升至85%,将触发追加保证金通知,向用户发送电子邮件通知。强烈建议用户借此机会追加抵押品,以降低爆仓风险。

币安如何应对机构借贷所涉及的风险?

为了降低与机构借贷相关的风险,币安采取了以下措施

最高 1000 万的机构借贷将有机会享受免息。如果借款人在适用的评估期内达到指定的绩效目标,币安将全额退还该评估期内支付的利息。退款将以 USDT 或 USDC 形式退还,并最迟于相关评估期结束后的日历月 15 日存入符合条件的账户。免息资格和业绩目标的确定应遵守币安的适用政策和准则。更多项目详情,请您查阅机构 0 息借贷。

LTV =(未偿还贷款本金 + 未偿还贷款利息)/(净抵押品累计总额 - 总维持保证金)

为控制平台风险,提款限制系数通过取预设的冻结系数(默认为 0)和杠杆账户内持有的净抵押品金额之间的较高值,来确定冻结在母账户中的资金份额。请注意:现货账户内持有的抵押品不包括在内,若要降低提款限制系数,请在杠杆账户内持有抵押品。

以下情况下,有可能会触发母账户提款限制:

a) 检测到在一个或多个风险单位内集中持有低流动性代币作为抵押品。

b) 在只考虑抵押账户中的全仓杠杆和统一账户的情况下,母账户的提款限制金额应设定为维持 75% LTV 所需的额外金额。这意味着,随着风险单位 LTV 提高,母账户中限制提款的资产数额将增加。

c) 风险单位内有可能给平台造成损失的任何风险。

如何计算风险单位的 LTV?

风险单位 LTV 公式为

LTV =(未偿还贷款本金 + 未偿还贷款利息)/(净抵押品累计总额 - 总维持保证金)

净抵押品累计总额

Σ所有统一账户子账户抵押品权益 + Σ 信用额度账户 (统一账户) 权益 + ( Σ 抵押品价值 - Σ 全仓杠杆账户(负债 + 利息) + 现货可用资产

维持保证金总额

| 统一账户 | Σ维持保证金 =Σ 合约维持保证金*资产指数价格 + Σ杠杆维持保证金*资产指数价格 |

| 全仓杠杆经典模式 | 10% * 总负债 |

| 全仓杠杆专业模式 | Σ维持保证金=Σ([负债+利息]*维持保证金率) |

| 现货账户 | 0 |

净抵押品累计总额计算

| ||||||

子账户 | 账户类型 | 资产详情 | 折扣率 | 指数价格 | 价值(USD) | |

1 | 统一账户 | BTC: 40 BTC,单价$100,000 | 95% | 100,000 | $3,800,000.00 | |

ETH: 5 ETH,单价$1,000 | 95% | 1,000 | $4,750.00 | |||

总计 | $3,804,750.00 | |||||

2 | 统一账户 | SOL: 10,000 SOL,单价 $200 | 90% | 200 | 1,800,000.00 | |

XRP: 200,000 XRP,单价 $2 | 85% | 2 | $340,000.00 | |||

现货账户 | 2,000,000 USDC | 0% | 1 | $2,000,000.00 | ||

总计 | $4,140,000.00 | |||||

3 | 现货账户 | 500,000 USDT | 0% | 1 | $500,000.00 | |

总计 | $500,000.00 | |||||

4 | 机构借贷账户 | 2,000,000 USDT | 99.99% | 1 | $1,980,000.00 | |

总计 | $1,980,000.00 | |||||

总计 | $10,424,750.00 | |||||

注:现货资产没有折扣,因此其价值不会减少。 | ||||||

| 总维持保证金计算 | ||||||

子账户 | 账户类型 | 保证金负债 | 杠杆作用 | MMR | 维持保证金(USD) | 维持保证金计算 |

1 | 统一账户 | 2,000,000 USDT | 3x | 10% | 200,000 | (2,000,000 X 10% X 1) |

2 | 统一账户 | 500,000 USDT | 5x | 8% | 40,000 | (500,000 X 8% X 1) |

总维持保证金 | 240,000 | |||||

风险单位 LTV 计算

风险单位 LTV =(未偿还贷款本金 + 未偿还贷款利息)/(净抵押品累计总额 - 总维持保证金)

风险单位 LTV= 2,000,000 / (10,424,750 - 240,000)= 2,000,000 / 10,184,750

风险单位 LTV = 19.63%

如何计算风险单位的提款限制系数?

风险单位提款限制系数计算公式为:

| 杠杆账户净抵押品累计总额计算 | |||||

子账户 | 账户类型 | 资产详情 | 折扣率 | 指数价格 | 杠杆账户价值(USD) |

1 | 统一账户 | BTC: 40 BTC,单价$100,000 | 95% | 100,000 | $3,800,000.00 |

ETH: 5 ETH,单价$1,000 | 95% | 1,000 | $4,750.00 | ||

总计 | $3,804,750.00 | ||||

2 | 统一账户 | SOL: 10,000 SOL,单价 $200 | 90% | 200 | $1,800,000.00 |

XRP: 200,000 XRP,单价 $2 | 85% | 2 | $340,000.00 | ||

现货账户 | 2,000,000 USDC | 0% | 1 | $0 | |

总计 | $2,140,000.00 | ||||

3 | 现货账户 | 500,000 USDT | 0% | 1 | $0 |

总计 | $0 | ||||

4 | 机构借贷账户 | 2,000,000 USDT | 99.99% | 1 | $1,980,000.00 |

总计 | $1,980,000.00 | ||||

Total | $7,924,750.00 | ||||

注: 现货账户资产不会考虑在杠杆账户净抵押品累计总额的计算内。 | |||||

1. 提款限制系数 =Max (预设提款系数 , Max {0, 机构借贷借款金额/75% - [杠杆账户净抵押品累计总额 - 总维持保证金] } / 机构借贷借款金额 )

提款限制系数 =Max (0 , Max {0, 2,000,000/75% - [7,924,750 - 240,000] } / 2,000,000 )=0

2. 母账户提款限制金额=机构借贷借款金额 * 提款限制系数

母账户提款限制金额 = 2,000,000 * 0 = 0

注:英文原版与翻译版本可能存在差异。若有任何差异,请参照英文原版以获取最新或最准确的信息。

免责声明:数字资产价格面临较高的市场风险和价格波动。所提供的信息不以任何方式构成购买或出售产品的招揽、推荐或诱导。您的投资价值可能会下降或上升,并且您可能无法收回投资金额。全仓杠杆有助于提供比常规杠杆账户更大的杠杆倍数,而更大的杠杆在不利的市场条件下会造成更多损失。用户全仓杠杆仓位被非自愿强平的风险增加,可能造成损失。评论和分析不构成币安方的承诺或保证。您将自行为您的投资决策负全责,币安对您可能遭受的任何损失不承担任何责任。过去的表现并不能可靠地预测未来的表现。您应该只投资于您熟悉且了解风险的产品。您应仔细考虑您的投资经验、财务状况、投资目标和风险承受能力,并在进行任何投资前咨询独立财务顾问。本材料不应被视为财务建议。该产品和服务可能不适用于您所在的地区。此内容不适用于禁止/限制用户/国家。详情请参阅币安使用条款和风险警示。想知道如何做到尽责交易,请参考币安尽责交易资讯页。