美国政府的借贷机器已经进入超速运转。在一阵疯狂的活动中,财政部在上周出售了令人震惊的6935亿美元的证券,仅在三天内就进行了九次单独的拍卖。这种危机级别的发行速度突显了对短期债务的日益依赖,以资助政府的运作,将美国债务结构推向历史上风险较大的领域。

❍ 一波波的T-Bills

绝大多数新债务是短期的。在筹集的总额中,5491亿美元——几乎80%——来自到期时间仅为4到52周的财政票据(T-Bills)。这种对短期票据的高度依赖表明财政部正在优先考虑即时流动性,而不是长期稳定,向市场注入票据以满足其现金需求。

❍ 长期债务不断增加

虽然国库券占主导地位,但政府还发行了1444亿美元的长期票据和债券。这包括485亿美元的10年期票据和289亿美元的30年期债券的重大拍卖。这些拍卖的庞大规模表明,投资者对整个收益曲线的需求正在受到考验。

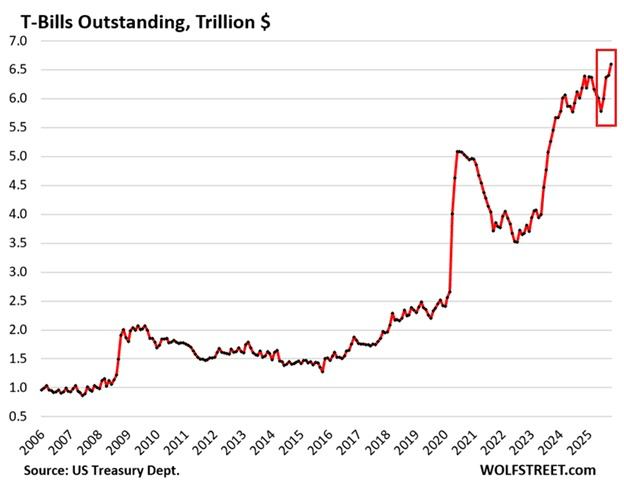

❍ 国库券达到创纪录的6.6万亿美元

短期债务的持续发行已将未偿还国库券的总额推高至创纪录的6.59万亿美元。为了使这一数字具有可比性,自2020年以来这一数字已翻了一番。

❍ 债务结构的变化

这次债券发行的爆炸性增长从根本上改变了国家债务的构成。国库券现在占所有可交易国债证券的约22%。这个水平接近自2021年以来见过的最高水平,显著高于财政部自己推荐的历史范围15-20%。

一些随机想法💭

这是一种以常规操作伪装的“危机速度”借贷。财政部如此依赖国库券(这基本上是用信用卡支付抵押贷款),使美国政府面临显著的利率风险。如果利率长期保持在高位,滚动这6.59万亿美元短期债务的成本将继续爆炸,消耗联邦预算的越来越大份额。市场吸收了这6930亿美元的浪潮,但人们不得不想:系统在流动性开始破裂之前还能承受多少周这样的情况?