2025年的矿业市场与我们几年前看到的截然不同。在另一次$BTC 减半之后,区块奖励减少,网络复杂性不断增加,每一个效率的百分点都价值连城。因此,以前可以简单地将设备连接到任何矿池并立即开始盈利的日子已经成为过去。

一位现代矿工是一位谨慎的投资者,他仔细计算电力成本,评估ASIC设备的能效,并依赖所选矿池的顺利运行。因此,争夺的不是兆哈希,而是盈利的百分之一的分数,随着时间的推移,这可能会转化为数千美元的差异。

因此,在每个泰拉哈希都重要的世界中,今天选择合适的矿池决定了您未来几个月的利润。错误的选择可能会因隐藏费用、不稳定的支付或低效的奖励系统而损失高达10-15%的潜在收入。为了理解谁在2025年为矿工提供最佳条件并真正在实际利润方面领先,我决定分析市场上四个领先矿池的关键指标。

哈希价格和基础设施:盈利能力的真实衡量标准

在减半之后,当创建区块的奖励减少时,矿工们开始关注不仅仅是基本佣金,还有一个新的,更复杂的收入来源——MEV或最大可提取价值。也就是说,矿工和矿池通过战略性地包括、排除或重新分组区块中的交易,可以获得的额外利润。实际上,这是一种在DeFi、套利和清算的世界中保持领先的策略,其收入可以显著超过标准费用。

这就是矿池之间关键差异发挥作用的地方。矿池是如何管理MEV的?它是否将这部分利润与矿工分享,还是将大部分留给自己?通常,使用现代MEV策略并透明分配利润的矿池(通常通过FPPS——全额按股支付)为参与者提供持续较高的哈希价格。

PPLNS(按最后N股支付)——支付取决于矿池的“运气”。在一个好日子里,矿工可以赚得更多,但收入的可预测性较差。

FPPS(全额按股支付)——矿池对找到的区块和交易费用支付奖励。这些保证了稳定和可预测的收入,无论“幸运”的日子如何,使得此选项非常适合财务规划。

实际费用 - 提到的1-4%只是部分情况。连接稳定性、延迟丢失和哈希率准确性也很重要。有时,2%费用的矿池比1%费用的矿池产生更多收益,因为基础设施更高效。

哈希价格(每1 TH/s的价格)是最诚实的盈利能力指标。它显示了您每天每个泰拉哈希设备实际赚取的利润。这是我用于矿池比较分析的指标。

相同机器,不同矿池——谁支付更多?

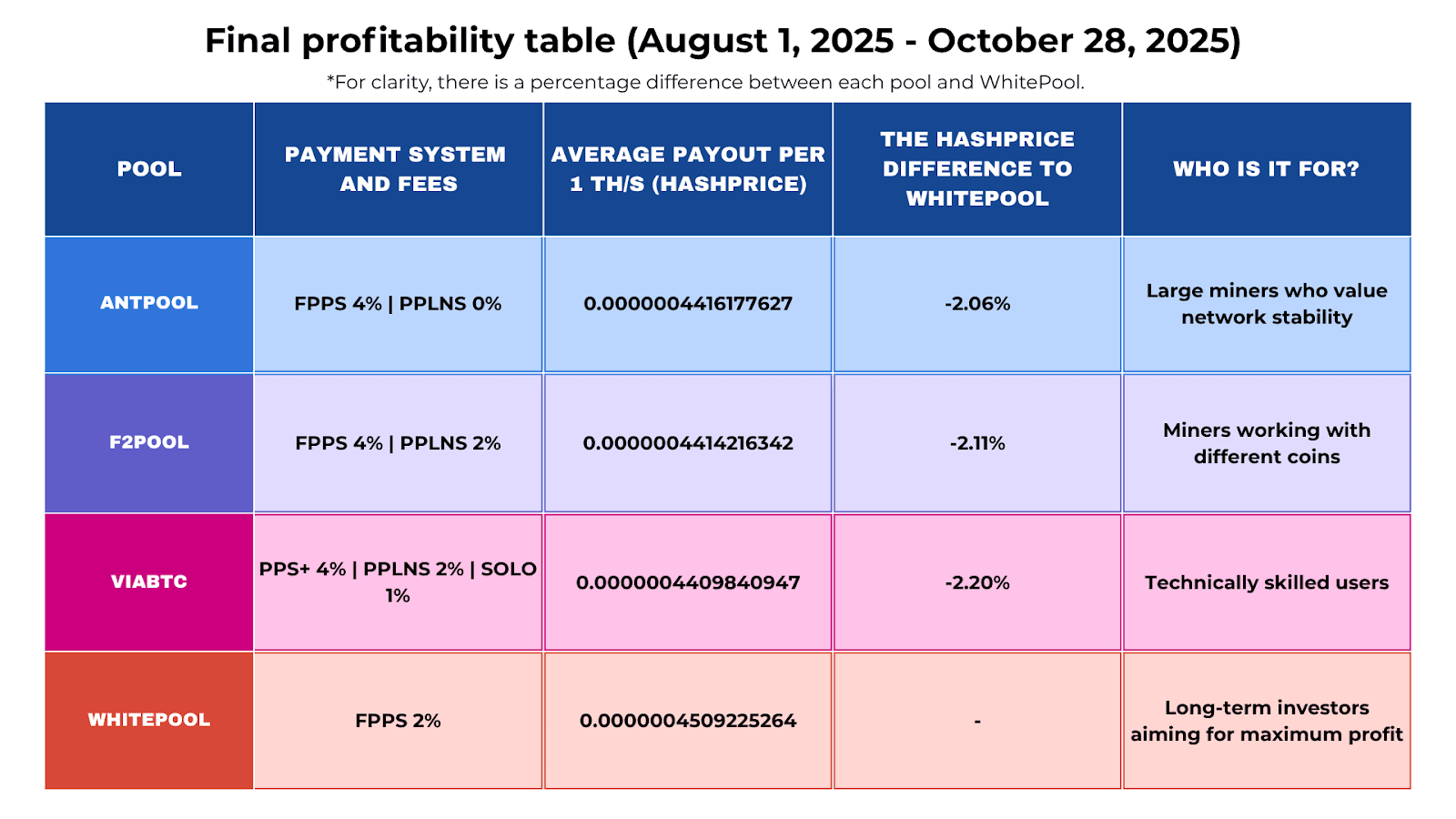

对于分析,我取了三个月的支付统计数据——从2025年8月1日到10月28日——并计算了四个领先矿池的平均哈希价格:AntPool、F2Pool、ViaBTC和WhitePool。为确保结果的最大准确性,每个矿池连接了相同型号的ASIC矿机。

在实验期间,我收集了有关支付的详细数据,包括佣金,然后计算了净日奖励。每个矿池的最终哈希价格被确定为同一天净收入与哈希率的比率。然后,从这些指标中获得了整个90天期间的平均值。这种方法使得客观比较矿池的效率成为可能,并确定哪个矿池在稳定条件下为矿工提供最高收入。

有趣的是,在行业巨头的背景下,长期处于阴影中的WhitePool在2025年表现显著。根据我的估计,这个矿池提供了市场上最高的平均哈希价格之一。因此,在下面的汇总表中,我明确显示了WhitePool与其竞争对手之间的百分比差异。

总结而言,

挖矿已经从激烈的竞争演变为经过深思熟虑的财务策略。尽管AntPool和F2Pool等名字仍主导行业,2025年显示矿工们开始深入挖掘——不仅仅关注品牌,而是关注那些真正重要的数字。毕竟,在这个市场上,最聪明的举动不是增加新的ASIC,而是选择合适的合作伙伴,以便每个泰拉哈希都能发挥作用。