世界上最强大的中央银行刚刚揭示了其动向,但没有人注意到。

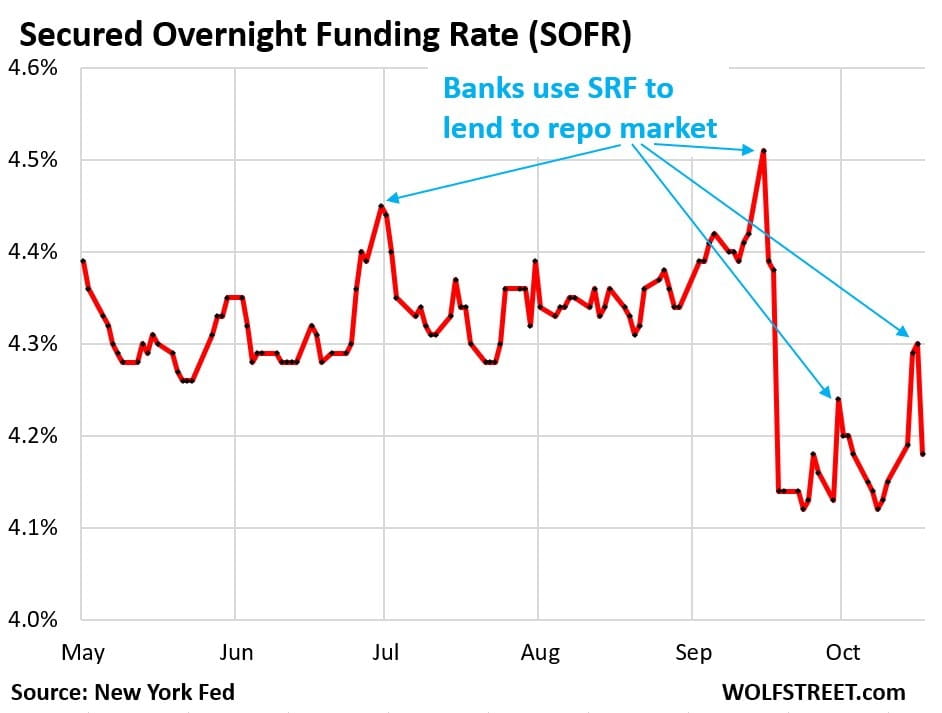

在2025年10月31日,当市场关注美联储最新的四分之一点利率削减时,美国金融的运作中发生了一件非凡的事情。银行在一天内通过一个名为常设回购工具的模糊设施获得了创纪录的50.35亿美元。到11月2日,使用量几乎降至零。

在这72小时内发生的事情揭示了美联储管理世界储备货币的根本转变,这使得“紧缩”和“宽松”货币的区别在功能上变得过时。

无人关注的隔夜货币市场

要理解这为何重要,你需要掌握2019年9月发生的事情。量化紧缩使银行准备金减少到1.4万亿美元,当隔夜贷款利率在短短几小时内突然从2.25%飙升至5.25%。回购市场,即银行和交易商使用国债作为抵押品进行隔夜借款的地方,陷入了瘫痪。美联储被迫进行了1万亿美元的紧急干预,有效地暂停了资产负债表的缩减,并将资产推回接近4万亿美元。

这场危机揭示了一个令人不安的真相:2008年后金融体系需要大量的超额准备金缓冲才能顺利运作。通过量化紧缩移除过多流动性,机器就会停滞不前。

美联储的解决方案,悄然于2021年7月推出,是Standing Repo Facility——一个永久后盾,允许合格机构在美联储基金目标区间的上限借入现金,使用国债和抵押贷款支持证券作为抵押。把它看作是一个压力释放阀:当隔夜利率飙升超过美联储的目标时,银行可以利用SRF,将利率推回下行。

三年来,没有人使用它。准备金在疫情后保持在超过3万亿美元的丰富状态,美联储的资产负债表保持高位。

然后来到了2025年10月。

当阀门打开时

随着量化紧缩将准备金抽干至2.8万亿美元——大约占GDP的10%,自2019年危机以来的最低水平——美联储的逆回购工具从2.5万亿美元减少到不足100亿美元,隔夜融资市场开始显示压力。隔夜融资利率(SOFR),数万亿美元金融合同的基准,在10月28日攀升至4.31%,远高于美联储的4.00%上限。

银行通过SRF以4.00%的利率借入了503.5亿美元。它是该工具创建以来最大的一天使用。SOFR与有效联邦基金利率之间的利差,曾多年来微不足道,突然又再度重要起来。

到11月1日,SOFR已回归到约4.04%,SRF使用崩溃。阀门已完成其工作。

隐性量化宽松理论及其为何既正确又错误

市场评论员立即宣布这是“隐性量化宽松”。逻辑似乎很简单:当市场紧张时,美联储注入了500亿美元的准备金,就像在量化宽松计划期间那样。资产价格——包括比特币,在激增后的几天内上涨了8%——反应得就像流动性被增加了。

但这里的故事变得有趣:与QE不同,SRF操作会自动逆转。那500亿美元并不是一个永久的注入,而是一个隔夜贷款,第二天就解消。美联储的资产负债表没有增长。没有资产被购买。相关性是不可否认的,SRF使用跟踪利差扩大,r值为0.8——但机制与QE的永久准备金创造根本不同。

我们所见的并不是隐性量化宽松。它可能是更重大的事情:美联储演变为一个永久的流动性守护者,防止紧缩而不明确放松。

新的货币制度

考虑SRF实际完成的事情。通过限制隔夜利率激增,它允许美联储在比以前认为安全的较低准备金水平下运作。系统可以在2.8万亿美元的情况下运作,而不需要保持3.5万亿美元的准备金作为缓冲,SRF则作为缓冲器。

这一看似技术性的调整具有深远的影响。这意味着美联储可以维持更小的资产负债表,同时提供相同有效的流动性后盾。它能够在不引发2019年式的干扰的情况下进行更长时间的量化紧缩。关键是,它在不引发宣布新的QE的政治争议的情况下完成了所有这一切。

美联储基本上创造了一个“恰好充足”的准备金制度——在正常时期有足够的流动性,在压力出现时自动补充。它是为35万亿美元联邦债务和持续国债发行时代设计的货币政策,在这个时代,中央银行必须适应财政需求,而不显得如此。

这为何超越美联储而重要

市场的直接影响是显而易见的。投资者应该将SOFR-FFR利差视为早期警告系统。当SOFR交易超过美联储的目标区间时,SRF将会激活,注入暂时流动性,这往往在短期内支持风险资产。比特币在10月激增8%的情况并非巧合——这是市场在定价减少融资压力。

但更深层的意义在于这揭示了现代中央银行的运作。SRF代表了危机时代干预措施的制度化。2019年需要紧急行动的情况现在已成为常态。非常规已变为常规。

这很重要,因为它从根本上改变了美联储的操作框架。几十年来,中央银行主要通过利率和偶尔的QE进行货币政策。现在,它通过一个复杂的后盾系统运作——SRF从上方限制隔夜利率,逆回购工具从下方设置底线,资产负债表规模与政策意图日益脱离。

结果是一个中央银行,已成为隔夜融资市场的最后贷款人,始终准备在私人市场无法提供流动性时提供支持。这不仅防止了危机,还改变了金融机构的整个风险计算,因为他们知道美联储会在融资市场真正停滞之前介入。

财政-货币纠缠

这里的政治问题变得复杂。SRF缓解融资压力的能力使得财政部更容易发行前所未有的债务。面对2万亿美元的年度赤字,财政约束无从谈起,若没有SRF后盾,隔夜融资市场将周期性地遭遇严重压力。该设施并不直接货币化债务,但通过确保国债拍卖顺利进行,防止可能迫使财政纪律的市场干扰,间接促进了货币化。

我们实时观察财政政策和货币政策的融合。美联储坚持认为它只是提供技术流动性管理,同时保持独立。但当你的“技术”工具系统性地适应创纪录的赤字支出时,独立与协调之间的区别变得更具哲学性而非实用性。

这种动态是为什么一些分析师坚持认为SRF是隐性量化宽松,尽管技术上有所不同。如果效果是促进财政扩张和支持资产价格,隔夜可逆性真的重要吗?答案取决于使用是否仍然偶发或变得持久。

三条前进的路径

情景一:受控后盾(60%概率)。SRF的使用保持偶发,在月末压力和国债拍卖周期中激增,但季度平均低于200亿美元。准备金稳定在2.8万亿美元左右。这代表美联储的既定目标,一个良好运作的工具,防止2019年式的危机而不创造道德风险。

情景二:隐性扩张(25%概率)。持续使用超过1000亿美元表明准备金结构性过低。美联储面临选择:明确结束QT并扩展资产负债表,或者允许持续依赖SRF,实际上达到同样的结果。此路径导致永久财政-货币融合,美联储明确适应债务发行。

情景三:正常化失败(10%概率)。监管收紧或意外冲击暴露了SRF的局限性。在真正的压力下,使用达到5000亿美元的每日上限,揭示了后盾不足。美联储被迫进行明确的QE5,破坏了信誉。

情景四:范式转变(5%概率)。SRF演变为数字货币工具,随着CBDC的出现,准备金要求降至GDP的8%,实时结算减少了流动性需求。中央银行变得算法化。

投资者应该做什么

10月的激增提供了一本操作手册。监测三个指标:

首先,关注SOFR-FFR利差。当SOFR超过美联储的上限目标时,预计在24-48小时内会激活SRF。这通常在短期内支持风险资产,因为融资压力减轻。

其次,跟踪相对于GDP的准备金水平。目前的10%比例似乎是新的底线。如果准备金在没有抵消资产负债表增长的情况下降到2.7万亿美元以下,预计将会波动。

第三,监测SRF使用模式。偶发性激增是正常的。持续使用超过300亿美元表明结构性紧缩,并主张进行期限定位,因为美联储最终将明确放宽政策。

对于加密市场而言,相关性显著。数字资产从任何形式的流动性增加中受益,无论是暂时的还是永久的。SRF的激活信号表明融资条件紧张,值得美联储干预——正是比特币和以太坊通常在“流动性交易”中上涨的环境。

令人不安的真相

美联储创造了一个货币体系,在这个体系中,政策利率的重要性低于基础设施。10月的事件表明,紧缩和宽松货币的区别已变得二元而非连续。要么隔夜市场顺利运作——在这种情况下,SRF不会被使用——要么它们经历压力,触发自动流动性提供。

这不是你祖父的中央银行,那里美联储会提高利率并观察信贷在整个经济中收紧。这是一个紧缩内置电路断路器的制度,这些断路器在痛苦变得严重之前就会激活。结果是一个经历较少波动但可能更加脆弱的金融系统,因为参与者依赖于可能在极端压力下失效的后盾。

50亿美元的10月激增可能不会被记住为危机,而是市场真正理解新规则的时刻。美联储不会让隔夜融资市场停滞。它将在压力出现时提供流动性,暂时、技术性地,不称之为QE。

这是否代表健全的政策或危险的支持,完全取决于接下来发生什么。如果准备金稳定,使用保持偶发,美联储将成功过渡到较低的准备金水平。如果使用变得持久,我们将面临一个令人不安的清算,关于当财政需求主导时,货币独立意味着什么。

目前,信息很明确:美联储支持你,即使你不知道你需要它。关注管道,而不仅仅是利率。下一次危机不会通过FOMC声明自我宣布,而是首先出现在无人关注的隔夜融资市场。

直到突然,所有人都这样做。