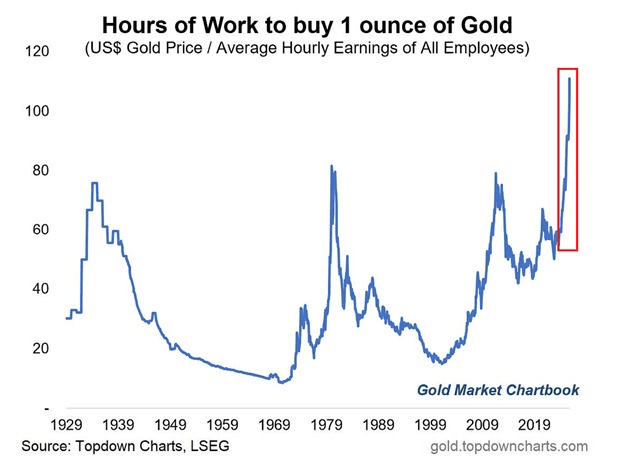

黄金长期以来被认为是最终的价值储存,是对抗通货膨胀的对冲,是不确定时期的避风港,也是跨代财富的衡量标准。然而在2025年,购买黄金比一个多世纪以来的任何时候都要困难得多。最新数据显示,在美国,购买一盎司黄金大约需要116小时的工作,这一前所未有的里程碑突显了黄金价格如何超过工资增长。

为了更好地理解这一点,八月的平均时薪为36.50美元。以这个速度,一个全职工人需要近三个月的劳动才能购买一盎司黄金。从历史上看,这一比例曾经剧烈波动,通常是对经济动荡、通货膨胀压力或全球危机的反应。最后一次可比的高峰出现在1930年代的大萧条期间、1980年的通货膨胀冲击和地缘政治不稳定中,以及2011年后2008年金融危机反弹时。每个时期大约需要80小时的工作才能获得一盎司黄金,这使得今天116小时的基准不仅仅是一个记录,更是一场范式转变。

在过去18个月中,价格的跳升尤其明显。在本世纪初,购买一盎司黄金只需不到20小时的劳动。从那时起,黄金价格飙升至约每盎司4,225美元的创纪录收盘水平,而收入增长则相对停滞。这意味着,尽管黄金在现实世界中的可负担性比率翻了一番,但工资几乎没有跟上,使得实物黄金对普通消费者来说越来越遥不可及。

多个因素推动了这一历史性反弹。宏观经济条件,如通货膨胀预期上升、货币波动以及持续的地缘政治不确定性,促使投资者转向避风港资产。此外,尤其是中央银行寻求多元化储备的机构需求,收紧了供应。交易所交易基金(ETFs)、金条基金和数字黄金产品进一步放大了需求,以一种普通收入无法匹敌的速度推高了价格。

这一可负担性危机更为引人注目的是与早期时期的对比。在1930年代,虽然获得一盎司黄金大约需要80小时的劳动,但绝对工资水平要低得多,然而黄金在家庭投资组合中的相对稀缺性意味着它仍然是一个备受追捧的资产。在1980年,黄金价格在高通胀中飙升,但如股票和债券等多样化金融工具提供了财富保存的替代方案。然而,今天的障碍既是心理上的也是财务上的:拥有实物黄金已成为一种奢侈品,而不是普通美国人的实用对冲工具。

这一现象对投资者和政策制定者都有影响。对于个人而言,工资与黄金价格之间日益扩大的差距凸显了保护购买力的替代策略的重要性。数字黄金、分级所有权或多样化商品的曝光可能提供更可接触的参与途径。对于政策制定者而言,这一趋势突显了通货膨胀和经济政策的不均衡影响:尽管黄金作为财富保存的基准,但它越来越反映了收入增长和资产获取的系统性不平等。

可负担性差距还引发了关于黄金在现代投资组合中角色的更广泛问题。传统上,黄金作为对冲金融不稳定的工具、财富储存的手段以及多样化工具而存在。但当获得一盎司黄金需要超过三个月的劳动时,它作为普通工人的实用投资工具的角色就会减弱。投资者可能需要考虑通过衍生品、交易所交易基金或代币化黄金产品来保持战略配置,而不至于过度扩展财务能力。

尽管目前难以获得,但这一反弹表明了对黄金作为长期价值储存的信心。这种金属的稀缺性,加上宏观经济的不确定性,表明需求可能会保持高位,价格也将保持高位。对于那些可以通过机构渠道或现代数字工具获取黄金的人来说,这是一个机会期。然而,对于更广泛的公众而言,这些数据提醒我们,在21世纪,财富创造和资产可达性正在发生分歧。

总之,黄金进入了一个历史上相对于工资而言非常昂贵的阶段,购买一盎司黄金需要116小时的劳动——这是至少100年来未曾见过的水平。这一戏剧性的变化反映了金属的持久吸引力和收入增长在跟上资产通货膨胀方面的局限性。投资者、政策制定者和普通工人都被迫在一个黄金仍然是终极价值储存的环境中导航,但这个价值储存变得越来越理想化而非普遍可达。

教训很明确:尽管黄金继续作为金融避难所闪耀,但其可达性已经缩小,将曾经实际可接触的投资转变为稀缺性和财富集中度的基准。理解这一动态对于任何希望管理风险、保护资本或参与全球资产演变故事的人来说都是至关重要的。