作者:Filippo Armani

编译:Tim,PANews

PANews编者按:本文选自《The Money Layer: LATAM Crypto 2025 Report》第三部分,也就是稳定币部分,主要聚焦了拉丁美洲本地稳定币的发展现状,以下为编译内容。

稳定币已成为拉丁美洲链上经济发展的支柱。美元稳定币和本币稳定币取代了波动性资产,成为加密应用的核心,持续保持着数倍的增长势头。

关键要点:

2025年7月,USDT和USDC占所有交易所转账量的90%以上,较2022年约60%的占比显著提升。

巴西在活跃本地稳定币数量和总体交易量方面均处于领先地位。截止2025年7月,巴西雷亚尔稳定币交易额已达9.06亿美元,几乎追平2024年全年总量9.1亿美元,按当前增速测算全年交易量有望实现约15亿美元。

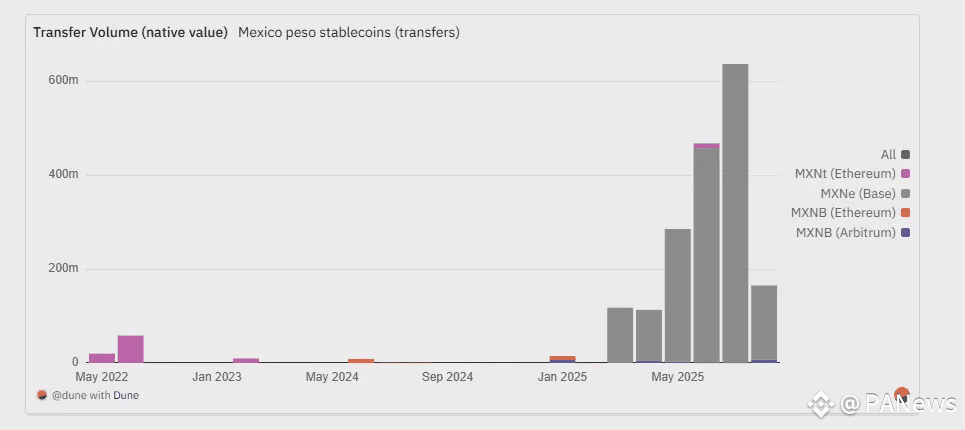

墨西哥比索锚定稳定币(MXNB + MXNe)在2025年7月总市值达到约3400万美元,较2024年7月的100万比索(约合5.3万美元)实现约638倍年增长。

头部区块链上的本地稳定币:Polygon (BRLA, BRZ), Celo (cREAL), Base (MXNe), and Arbitrum (MXNB)

正文

稳定币已成为拉丁美洲加密货币采用的金融基石,其应用场景远不止于投机。在整个拉美地区,稳定币发挥着储蓄工具、支付渠道、跨境汇款通道和通胀对冲工具的作用,成为最具实用性且应用最广泛的加密货币形式。当前拉美地区在实际场景中的稳定币应用已领跑全球:根据Fireblocks发布的《2025稳定币现状报告》,71%的受访者使用稳定币进行跨境支付,100%的企业已上线、正在测试或筹备稳定币战略。同样重要的是,92%的受访机构表示其钱包及API基础设施已支持稳定币操作,这既印证了市场需求也凸显出技术成熟度。对拉美数百万民众而言,稳定币已成为等同于美元的数字等价物,既是触手可及的通胀对冲工具,更是绕过资本管制的有效途径。在许多情况下,这甚至是民众持有美元化资产的唯一可行渠道。

在阿根廷、巴西和哥伦比亚等国,稳定币已超越比特币成为日常使用的首选加密资产,这主要得益于其价格稳定性及直接锚定美元价值的特性(《2025稳定币现状报告》,Fireblocks)。在交易所转账量中,USDC与USDT占比超过90%。以阿根廷为例,2024年Bitso平台上72%的加密资产购买量来自这两种稳定币,而比特币仅占8%(Bitso 2024年数据)。哥伦比亚呈现相似格局,受限于美元银行账户管制和持续货币波动,该国稳定币购买占比达48%。巴西的转变更为显著,当地交易所的稳定币交易量年同比增长207.7%,增速远超其他加密资产(Chainalysis 2024年10月)。除转账外,2024年拉美地区39%的加密资产购买涉及稳定币,较上年30%显著提升(Bitso 2024年)。

本地稳定币发展现状

尽管在拉丁美洲,与美元挂钩的资产仍是稳定币的主流应用形式(主要用于对冲通胀),但过去两年间,锚定当地货币的稳定币正迎来爆发式增长。这些锚定巴西雷亚尔、墨西哥比索等本国法币的代币,正日益广泛地应用于国内支付、链上商业活动及本地金融系统对接。通过省去美元与法币的繁琐兑换环节,这类稳定币既降低了商户和用户成本,又加速了本地贸易结算。对企业而言,它们能直连巴西PIX等支付系统,实现即时转账且无需银行参与,同时满足财税合规要求。在高通胀经济体中,这类稳定币还扮演着"桥梁资产"的角色,用户既能使用稳定的本币计价单位进行交易,又能在必要时兑换成美元或其他价值存储手段进行风险对冲。

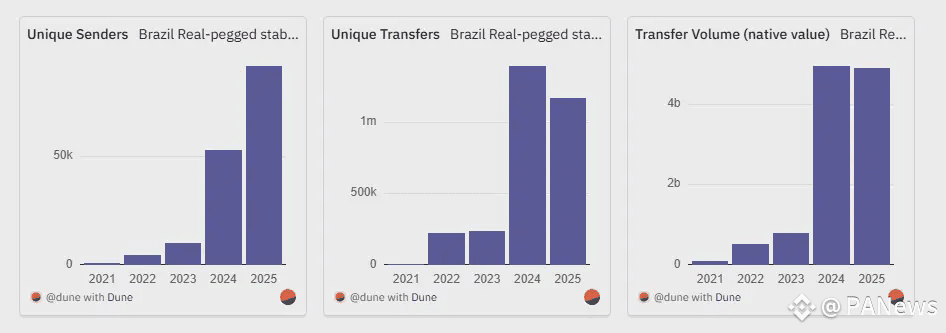

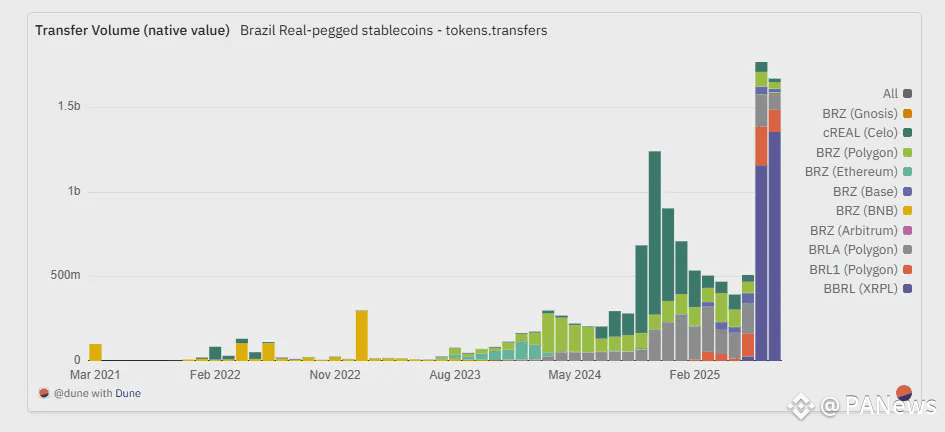

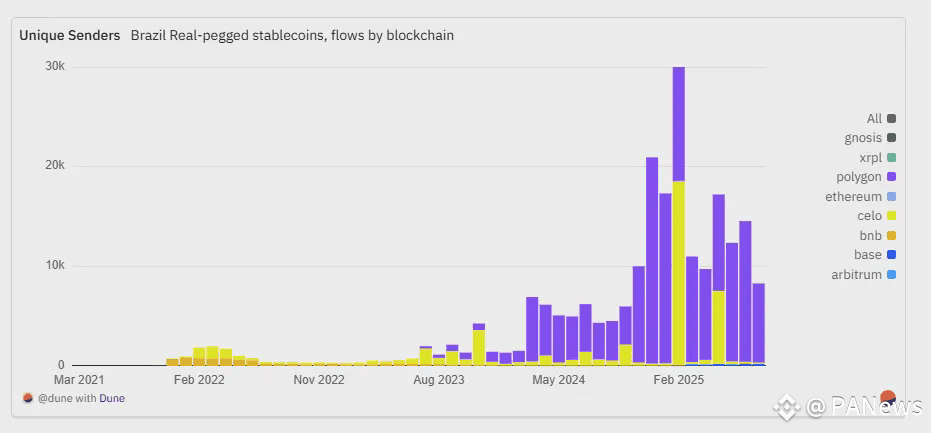

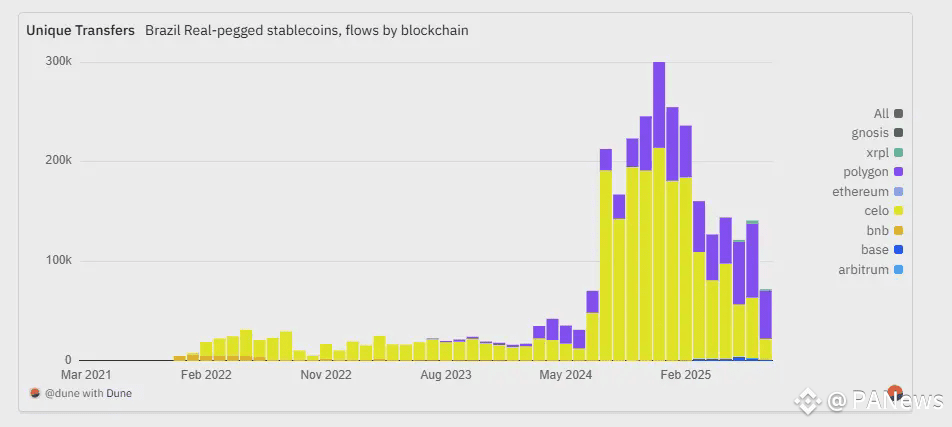

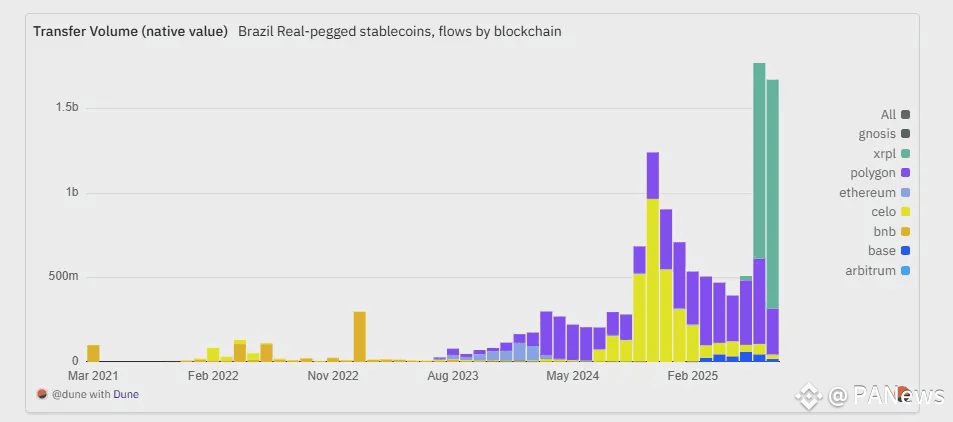

巴西为该趋势提供了最清晰的案例研究,与巴西雷亚尔挂钩的稳定币呈现了惊人的同比增长。交易活动量从2021年仅5000余笔,暴增至2024年的140万笔以上,2025年内迄今仍维持在120万笔高位,较四年前激增逾230倍。独立发送方数量同样呈指数级增长:从2021年不足800个飙升至2025年超9万个,仅2023年以来就增长达11倍。链上原生转账量从2021年约1.1亿雷亚尔(约合2090万美元,按发稿时汇率)跃升至2025年7月的近50亿雷亚尔(约合9亿美元),几乎追平2024全年总量。若计入8月迄今数据,2025年转账总量已超越2024全年。这场始于边缘化实验的创新,在短短数年间已迅速成长为巴西链上经济的核心支柱,无论是交易规模、用户基数还是转移价值均实现了数倍级的爆发式增长。

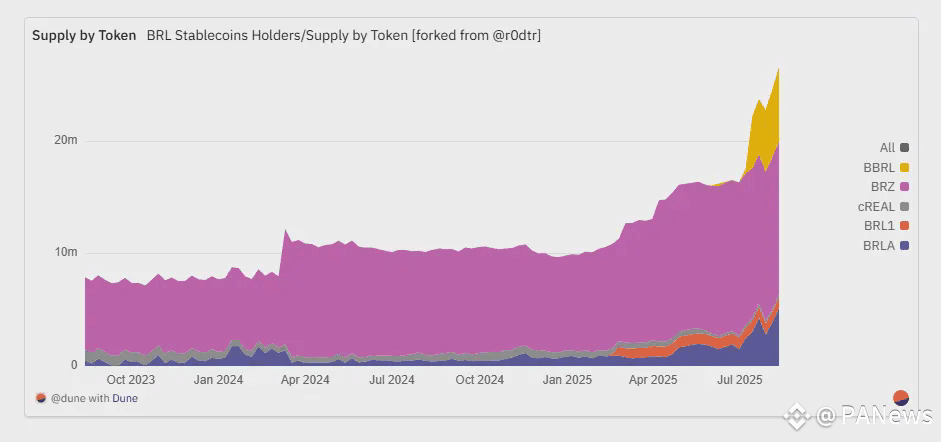

截至2025年6月,五种不同的锚定巴西雷亚尔的稳定币正在活跃流通,这降低了市场集中度,也成为生态系统成熟的标志。其中:金融科技公司Transfero发行的BRZ,为拉美地区的银行、支付机构提供区块链基础设施解决方案;Celo公链发行的cREAL主打移动优先的DeFi集成方案;BRLA Digital、Avenia开发的BRLA聚焦合规的法币可作为加密货币桥梁服务;由Mercado Bitcoin、Bitso、Foxbit等交易所联盟支持的BRL1致力建立行业通用标准;Braza集团的BBRL则定位服务于区域贸易和支付场景。

尽管市场规模有所增长,但巴西雷亚尔稳定币仍处于早期发展阶段,流通量约2300万美元。

根据Iporanga Ventures在其最新发布的《巴西雷亚尔稳定币报告》中的分析,该领域格局正在快速演变,虽然目前尚未形成明确的市场领导者,但对项目层级数据进行深入剖析后可以发现特定的领先优势领域。

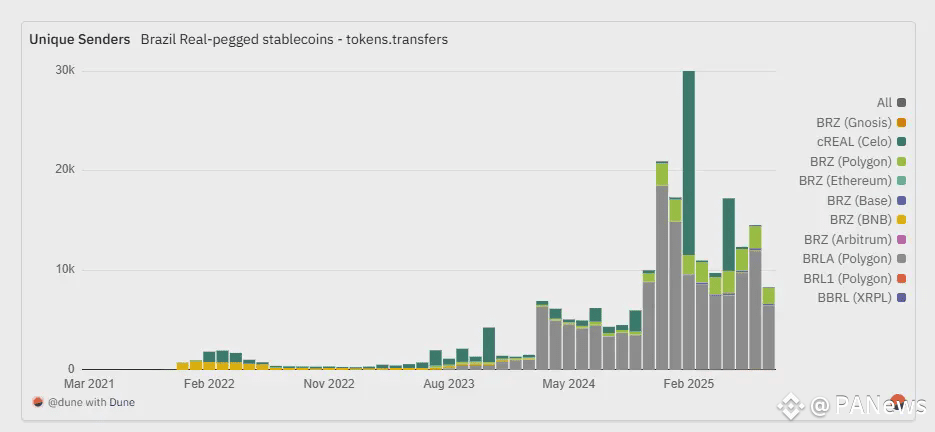

其中,BRLA稳定币在"独特汇款人数"指标上占据首位,这表明其拥有最广泛的零售用户覆盖范围。

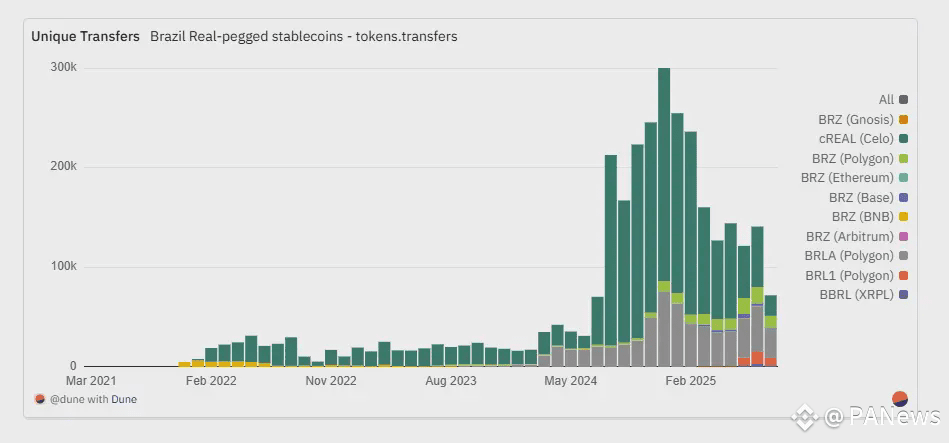

cREAL在转账数量上占据主导地位,这反映出其在零售和小额支付领域已形成早期吸引力。

在原生转账量方面,BRZ在2024年年中之前始终占据绝对领先地位,但这一局面在当年下半年被突然崛起的cREAL打破。进入2025年初,随着BRLA的稳步增长,Celo在转账量上的优势逐渐消退。随后在2025年7月,BBRL以震撼姿态强势入场,尽管其活跃发送地址数量相对有限,但凭借在XRPL(XRP Ledger)上线引发的爆发式增长,单月原生转账量占比飙升至约65%。

与发行和转账交易集中在以太坊主网的美元稳定币不同,雷亚尔稳定币的交易活动主要集中在Layer2网络和其他公链上。Polygon凭借原生交易量和活跃用户量成为主导通道:在2025年7月,录得约7.4万笔交易(涉及1.4万名独立用户),月交易量更是创下5亿雷亚尔(约合5000万美元)的历史记录。

Celo排名第二,并保持着213000笔的历史最高转账纪录,这一峰值出现在2024年12月,源于cREAL在早期零售场景和小额支付领域的迅猛发展。尽管2025年唯一付款方数量有所减少,但通过商户、聚合器和资金池形成的规模化重复支付流,仍使Celo交易量维持在相当可观的水平。

XRPL作为引人注目的新兴参与者,在2025年7月巴西雷亚尔稳定币(BBRL)推出后迎来爆发性增长:转账量从5月的百余笔跃升至7月约3000笔,同时原生交易额飙升至约11.6亿巴西雷亚尔,这标志着一条高价值新通道正在形成。

Base链在2025年呈现稳定增长态势,于6月达到峰值;而BNB链自2022年起转账量和活跃地址数大幅下滑后,市场份额持续萎缩。以太坊主网仅间歇性处理大额低频转账,作用有限,不过BRZ代币曾在2023年末至2024年初短暂主导该网络交易活动。

除了原始数据,Iporanga Ventures的报告揭示了稳定币在巴西的实用场景与高价值驱动特征:B2B支付领跑市场,企业通过稳定币向境外供应商或员工付款,再利用本土PIX系统完成本地结算;跨境资金流入场景中,美元被转换为巴西雷亚尔稳定币进行境内支付。这些稳定币正成为巴西代币化资产生态的关键基础设施,实现无需银行托管的链上结算。在零工经济及中小企业领域,稳定币支撑着薪酬支付、风险对冲与资本保护功能,CloudWalk的BRLC和Mercado Pago的美元稳定币等商户集成方案正推动主流市场普及。

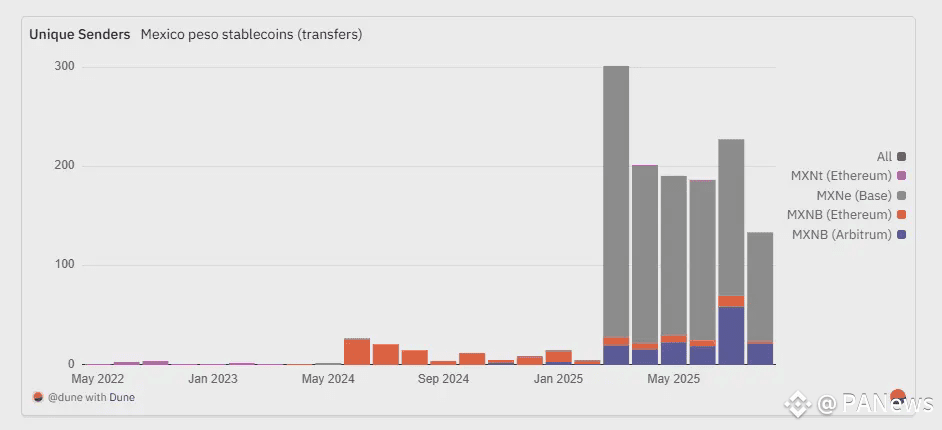

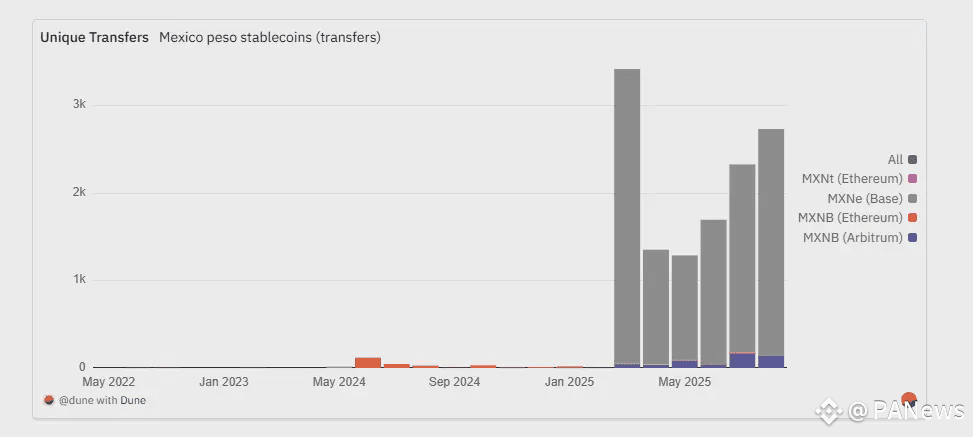

巴西拥有最多元、最成熟的本币稳定币生态系统,而墨西哥比索稳定币市场正围绕Juno、Bitso的MXNB与Brale的MXNe两个主要项目形成格局,二者发展轨迹截然不同。其中MXNB的流通模式已从2024年末偶发性的规模发行高峰,演变为2025年以来更加稳定、广泛的流通格局。

MXNB在2025年的增长标志着其向日常使用场景的显著转变。2025年7月该平台完成179笔转账,涉及70个独立发送方,较上年同期的46笔转账和21个发送方同比激增339%和290%。

虽然交易量在2025年1月达到峰值,当时以较少交易就实现了1450万墨西哥比索(按本文撰写时汇率计算约合75万美元),但同年7月仅以48万墨西哥比索(约合2.5万美元)的交易量,却来自更多笔小额支付。平均单笔交易金额已从2024年7月的约2.87 万墨西哥比索降至3600墨西哥比索。这一转变伴随着一个明显的迁移方向:即转向 Arbitrum。在2024年,约99%的转账发生在以太坊上;但自2025年第二季度以来,约 94%的转账已转移到 Arbitrum,使得低费用的二层方案通道成为默认选择。

MXNe由Brale发行,却反其道而行之,通过在Base链上独家运营,已发展成为交易量最大的墨西哥比索锚定稳定币。

上述活动于2025年3月达到顶峰,当月274名发送方共进行3367笔转账;尽管后续交易频次放缓,总转账金额却持续攀升。2025年7月来自158名发送方的2148笔转账创造了约6.377亿墨西哥比索的历史新高。因此使平均交易规模攀升至近29.7万比索,表明存在大额交易及机构化运作的可能性。

对比十分明显:MXNB现在主导小额零售支付场景,而MXNe则专注于大额结算。相较巴西雷亚尔更分散的生态格局,墨西哥市场仍集中于这两家发行方及少数结算通道,但这并未阻碍流动性增长。自2025年年中起,墨西哥比索货币对的DEX交易量已迅速攀升至榜首,标志着市场结构日趋成熟。

DEX流动性及交易模式

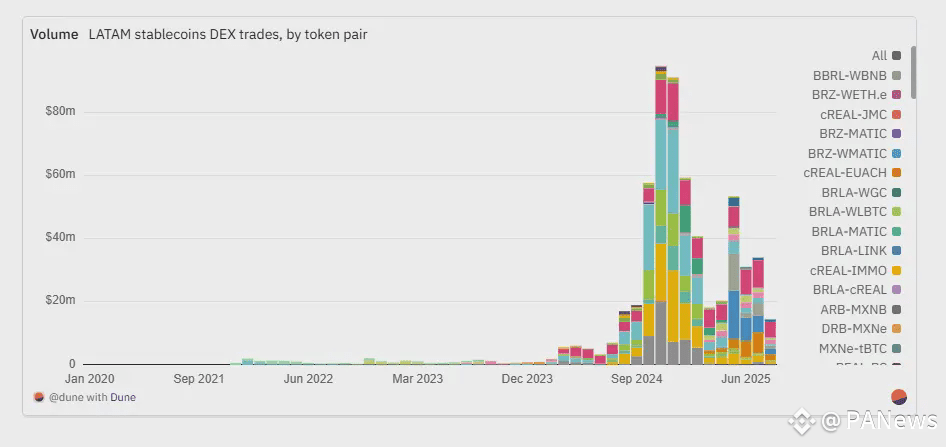

拉丁美洲地区的巴西雷亚尔和墨西哥比索挂钩的稳定币应用正超越支付范畴,通过形成本地货币与全球稳定币之间的链上外汇通道,在DEX上建立实质性流动性支撑。

在BRL关联资产中,cREAL是核心交易枢纽。其最大的交易对CELO–cREAL累计交易量达约1.26亿美元,并由Celo原生DEX生态系统的深度流动性提供支撑。cREAL同时锚定着主流跨稳定币市场:cREAL–USDT(8770万美元)、cREAL–cUSD(5910万美元),以及非美元交易对如cEUR–cREAL(4860万美元)和cKES–cREAL(2490万美元),充分体现cREAL既作为巴西雷亚尔法币通道,又担当多币种互换基础货币的双重功能。然而自2024年11月创下8000万美元月交易量峰值(占当月稳定币总交易量85%)后,cREAL的月度DEX交易量持续走低,至2025年7月已跌至500万美元,回落至2024年7月水平。

BRLA现已成为主要的美元通道,其中BRLA-USDC(9750万美元)和BRLA-USDT(2130万美元)交易量居前。自2025年3月起,BRLA-USDC始终是本数据集内除稳定币外交易量最高的美元计价DEX交易对(仅2025年5月MXNB交易对曾短暂超越)。尽管BRLA从未达到cREAL的历史峰值交易量,但2025年7月BRLA交易对总交易额达900万美元,近乎同期cREAL交易量的两倍,较2024年7月自身交易量增长两倍。

BRZ维持稳定且高度集成,流动性主要分布于BRZ-USDC(1510万美元)、BRZ-USDT(1470万美元)及BRZ-BUSD(约910万美元)三个交易对。在巴西雷亚尔稳定币中,BRZ拥有最广泛的交易对组合。尽管其交易量仍低于cREAL与BRLA,但已实现连续增长,从2024年7月的2.6万美元上升至2025年7月的300万美元,并在同年4月创下477万美元峰值。

2025年5月,在出现大额交易和流动性涌入期间,墨西哥比索挂钩型稳定币MXNB的最大交易对MXNB-WAVAX(2970万美元)和MXNB-USDC(1860万美元)交易量激增。此后墨西哥比索交易对持续保持强劲势头,目前仍有三个MXN交易对位列当地稳定币DEX交易量榜单前十,这表明此次飙升并非短暂现象。

MXNe仅在Base上运行,其流动性集中在MXNe-USDC 交易对(价值约1830万美元)。其在DEX的交易量从2025年3月的113万美元稳步增长至7月的660万美元,这与Base推动整合本地稳定币至美元资金池的战略相一致。有趣的是,虽然MXNe在链上转账量方面领先于MXNB,但MXNB却拥有更高的DEX交易量。这表明MXNe主要扮演高价值转账和融入美元生态的角色,而MXNB则专注于链上活跃交易领域。

BRL1和BBRL的DEX成交量仍保持低位,跨币种稳定币交易活动同样较小,仅有三组交易对呈现显著活跃度,其中交易量最大的BRLA–BRZ组合于2025年4月达到约40万美元的峰值。

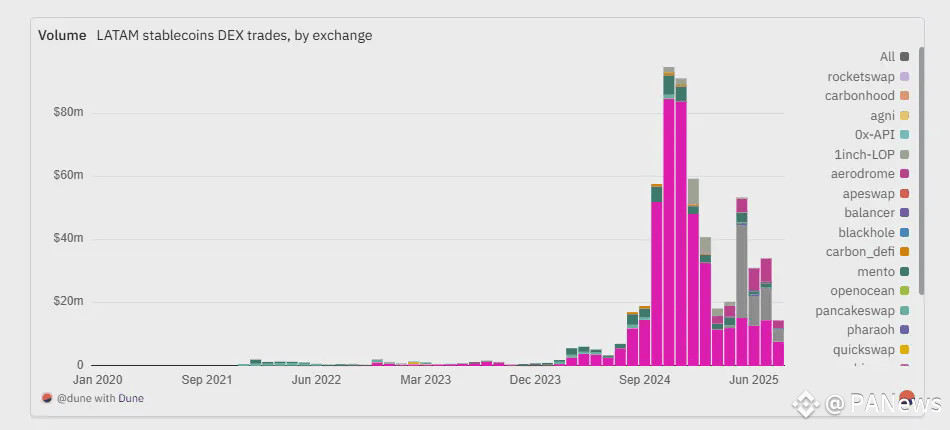

稳定币交易量高度集中于少数平台,每个平台都绑定着特定的本地稳定币生态。Uniswap仍以4.26亿美元总交易量稳居流动性霸主地位,其在以太坊及Layer 2上巴西雷亚尔和墨西哥比索锚定稳定币市场占据核心地位。各原生链DEX在其对应稳定币领域保持绝对优势:Trader Joe(5280万美元)和PancakeSwap交易所(1330万美元)垄断了Avax链和BNB链上BRZ的流动性,而Mento(5080万美元)则是Celo链上cREAL的专用交易平台。1inch限价订单协议则采用不同运行机制,其定位更接近聚合结算层而非流动性提供方,主要体现于处理大额一次性互换交易,而非维持深度资金池。

2025 年最显著的发展之一是Aerodrome的崛起。该平台累计交易量已达到2580万美元,而其交易量几乎全部来自自第二季度以来的MXNe-USDC交易。Aerodrome作为 Base上原生稳定币的核心基础设施 ,其在Base链的角色类似于Mento在Celo生态中的定位。规模较小但值得关注的交易场所,如Carbon DeFi(480 万美元)、Pharaoh(195 万美元)和 Balancer(约 180 万美元),则服务于分散或小众的跨资产池 。总体而言,链上原生稳定币的流动性在绝对值上持续增长,并正日益与链原生的DEX基础设施深度绑定。而Aerodrome的快速崛起,堪称2025年诠释这一趋势最清晰的典范。

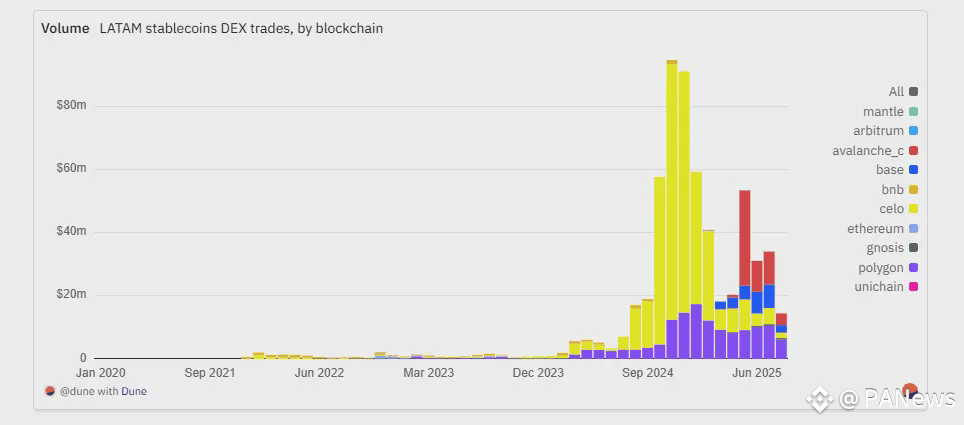

稳定币流动性模式仍与其原生链及主流DEX深度绑定。Celo以3.63亿美元总交易量居首,其中Mento平台上的cREAL–cUSD、USDC交易占据绝对主导,该交易对在2024年7月至2025年2月期间持续领跑美元计价交易量。Polygon以1.36亿美元位列第二,通过Uniswap和QuickSwap提供多样化的巴西雷亚尔稳定币流动性(尤以BRLA和BRZ为主),凸显其在稳定币转移与DeFi、支付生态的双重功能。Avalanche以约5480万美元排名第三,主要受Trader Joe 2025年5月MXNB–WAVAX交易激增推动,Uniswap、Pharaoh及1inch限价订单协议进一步为巴西雷亚尔和墨西哥比索市场补充流动性。Base以约2620万美元紧随其后,其流动性几乎全部来自Aerodrome平台的MXNe–USDC交易,该交易量与Base在2025年发力本地稳定币的战略呈现同步增长。

核心要点非常清晰:本地稳定币在DEX的流动性具有生态锚定属性,每条主流公链都会将自身主网资产与少数主导交易场所配对。2025年的两大爆发式增长案例:Trader Joe在Avalanche链上运作MXNB,以及Aerodrome在Base上运作MXNe,都生动展现了当本地稳定币具备战略重要性时,链上应用生态与交易所主导地位如何相互促进强化。

除巴西和墨西哥之外,拉丁美洲其他几个国家也尝试推出了本土稳定币,不过多数仍处于早期发展阶段或有限试点中。在阿根廷,极端的货币波动性阻碍了Transfero的ARZ和Num Finance的nARS等比索挂钩代币获得持续关注。哥伦比亚已推出多个稳定币项目,包括nCOP(Num Finance)、cCOP(Celo/Mento)、COPM(Minteo)和COPW(Bancolombia),目标客群是侨汇和国内支付领域,但采用率仍不高。智利Base上的CLPD(链上比索)以及秘鲁的nPEN(Num Finance)和sPEN(Anclap基于Staller链开发)同样局限于小众领域,使用场景基本集中在试点项目和特定支付通道。尽管这些项目反映出该地区日益增长的兴趣,但其交易量仍有限,凸显出本地条件,尤其是货币稳定性和监管明晰度对推动普及的关键作用。