上个月帮一个学员处理冻卡问题,他刚从 128 万 U 里提了 50 万到银行卡,3 天就被冻结。看着他手足无措的样子,才发现很多人懂赚钱却不懂出金 —— 币圈最惨的不是亏光,是赚了钱拿不出来。

这几年我从账户里提过 700 多万,没冻过一张卡,靠的不是运气,是把 “风险链条” 从根上切断。这 5 步流程,每个细节都藏着保命的学问。

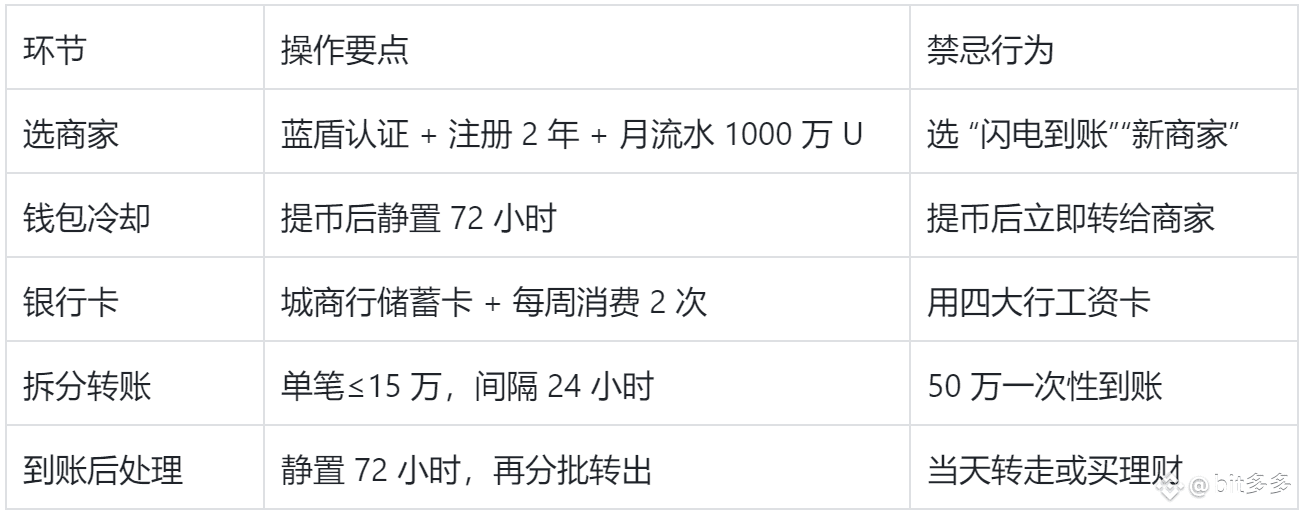

一、资金纯净性:选商家比选币还重要

去年有个粉丝图省事,找了个 “闪电到账” 的新商家,结果对方用黑钱收币,他的卡被牵连冻结 6 个月。出金的第一原则是:商家比价格重要 10 倍。

我只认两种商家:

双老商家:注册满 2 年 + 月流水超 1000 万 U(在 C2C 页面能看到注册时间和成交记录);

蓝盾认证:币安官方风控背书,虽然汇率比普通商家低 0.2%,但出过问题币安会兜底。

记住:名字带 “极速”“秒到”“大佬” 的商家,90% 是新号割韭菜,宁可少赚点,也要选看着 “土气” 但老牌的商家。

二、钱包冷却:3 天时间换资金安全

上个月 ETH 涨到 2000 刀时,学员老王急着出金,从交易所提币到钱包,10 分钟就转给商家,结果触发链上监控。正确的做法是:

提币到钱包后,静置 72 小时再动。

这 3 天能过滤 90% 的关联风险 —— 比如你买币的资金里混了黑钱,短期快速流转会被溯源,静置 3 天相当于给资金 “洗白” 时间。我每次出金前,都会在日历上标好 “提币日” 和 “出金日”,中间空出 3 天,再急也不打破这个规矩。

三、银行卡:别用工资卡,给银行 “演场戏”

这是最容易踩的坑:用工资卡出金,结果被银行判定 “资金来源异常”。我的做法是:

专用卡:办一张城商行 / 农商行的储蓄卡(比如广州农商行、成都银行),这类银行监控比四大行松;

养卡技巧:卡内留 200 元,绑定支付宝每周买两三次菜、交个话费,让银行觉得这是 “日常消费卡”;

隔离原则:这张卡绝不转钱到工资卡,要用钱时先取现金,再存到其他卡(现金交易能切断线上痕迹)。

去年有学员不听劝,用招行工资卡出金 20 万,第二天就收到银行电话,幸好他提前用这张卡交了 3 个月水电费,编了个 “做电商赚的” 才没被冻。

四、C2C 交易:拆成 3 笔,每笔隔 24 小时

很多人出金喜欢 “一步到位”,结果 50 万一次性到账,直接触发银行大额监控。我的拆分法则是:

单次不超 15 万:比如要出 40 万,拆成 12 万、13 万、15 万三笔;

间隔 24 小时:第一笔周一 10 点,第二笔周二 10 点,第三笔周三 10 点(避开凌晨 / 深夜操作,这两个时段是监控高峰);

核对付款人:到账后立刻看银行流水,付款人姓名必须和 C2C 订单里的商家姓名一致,不一致马上退款(怕商家用他人银行卡洗钱)。

上个月帮学员出 30 万,他嫌麻烦想两笔搞定,我盯着他拆成三笔,第二笔果然遇到商家用 “配偶银行卡” 付款,及时退了没出事。

五、到账后:别碰,等 72 小时再动

最关键的一步:资金到账后,绝对不能当天转走。银行监控的核心指标是 “快进快出”—— 上午到账,下午转走,100% 被标记。

正确操作:

到账后让资金在卡内躺 72 小时;

72 小时后先转 5000 到支付宝,买个理财;

再过 3 天,再转剩下的钱(分批转移更安全)。

我去年 11 月出的 150 万,就是这么一点点挪出来的,每一步都像拆炸弹,慢是慢,但安全。

出金避坑总结表

出金这事儿,就像走钢丝 —— 看着简单,少踩一个细节就可能掉下去。这 3 年我见过太多人赚了钱却卡在出金环节,不是被冻卡就是被约谈。

记住:币圈赚钱难,安全把钱拿到手更难。按这 5 步走,慢是慢了点,但每一分都能踏实落袋。

下周要帮两个学员出金,正好可以直播整个流程(隐藏敏感信息),想围观的可以关注我@bit多多 —— 出金的每一步,都比你想的更讲究。