前言

目前 Ethena 已發行的 USDe 總量為 5.3B,是鏈上第四大穩定幣,但 $ENA 的價格自年初以來便不斷下跌,近期也在歷史低點附近動盪,和 USDe 的蓬勃發展形成明顯的對比。因此本文將從鏈上數據和代幣經濟的角度分析 USDe 增長和 $ENA 價格不成正比的原因,接著盤點 Ethena 未來的發展規劃,總結 $ENA 是否還值得埋伏。

USDe 的發展現況

眾所周知,USDe 和其他以實物資產作為儲備的穩定幣不同,是一種採取 Delta 中性策略的合成穩定幣。

什麼是「Delta 中性策略」?簡單來說,就是根據持有的現貨儲備,在合約市場開設相對應的空頭倉位,以此對沖市場波動並維持 USDe 價格的穩定。

舉例而言,假設用戶存入 1 ETH 並鑄造 2000 USDe,Ethena 會將這 1 ETH 做為保證金在交易所開設一個 ETH 的空頭倉位。當 ETH 價格上漲時,合約倉位的 ETH 數量減少,總儲備資產價值不變,USDe 仍能夠錨定在 1 美元,反之亦然。

這個策略不僅可以穩定 USDe 的價格,還能賺取空頭倉位中的資費收益。尤其當市場處於牛市的單邊行情,做多的資金比例會顯著上升,大幅增加資費所帶來的收入。Ethena 會將這些收益分配給 USDe 的質押者,提供可觀的 APY 收益,也是 USDe 增長如此迅速的主要原因。

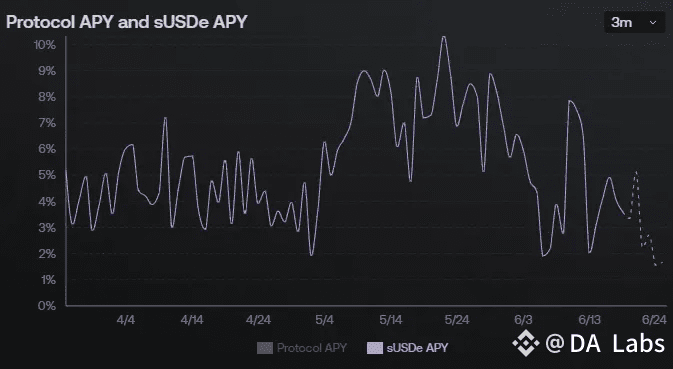

根據官方的統計數據,sUSDe 的單日 APY 最高曾來到 113%,而過去三個月由於市場動盪較大,收益因此有所下降,大多於 3 ~ 9% 之間震盪。

圖 1,sUSDe 在過去三個月的 APY 變化,來源:Ethena

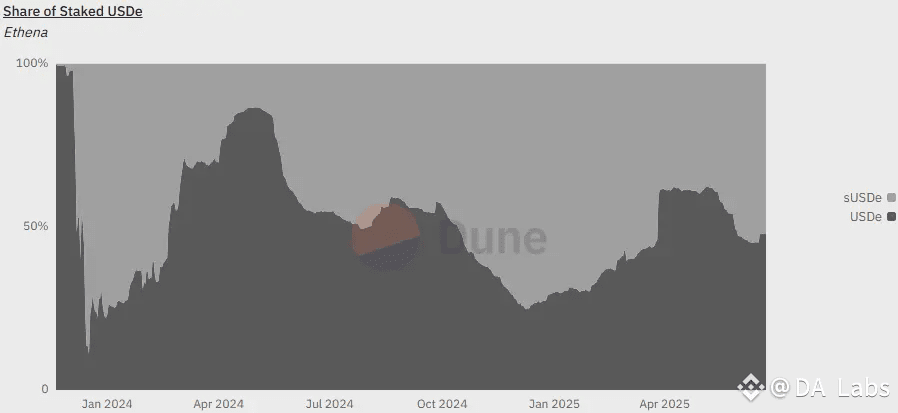

圖 2、USDe 和 sUSDe 的比例變化,來源:Dune

然而,即使 USDe 在近幾個月的表現相對不佳,但其收益仍高於許多鏈上收益,加上 AAVE 在 4 月宣布整合 PT-sUSDe 作為抵押資產,用戶可以透過循環借貸放大資金部位,同時還能提前鎖定 sUSDe 的收益,進一步推升了 USDe 的增長。

根據 DefiLlama 的數據,sUSDe 在 Pendle 佔整體 TVL 的 45%(2.1B),PT-sUSDe 則佔了 AAVE V3 的 5.3%(1.3B),是除 weETH、wBTC、wstETH 和 USDT 之外的第五大抵押資產,可見 USDe 已經深度整合至現有的 DeFi 生態,重要性可見一斑。

ENA 的代幣經濟

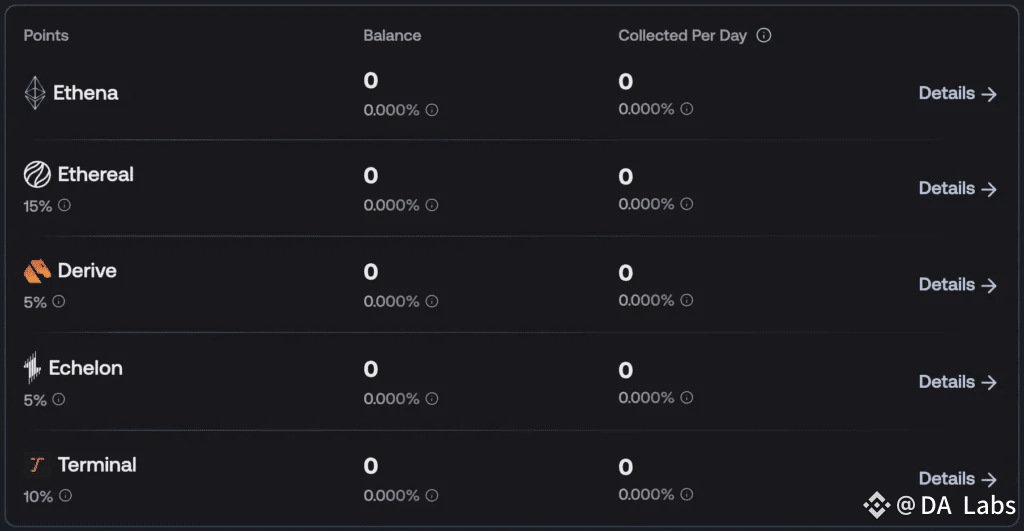

在獎勵分配上,ENA 的持有者無法獲得 USDe 的底層收益,僅能夠累積 Ethena、Ethereal、Derive 、Echelon 和 Terminal 等協議的代幣空投積分,預期收益的不確定性較大,因此相較於 USDe,ENA 的市場需求相對缺乏。

圖 3、sENA 持有者可累積的空投積分,來源:Ethena

此外,Ethereal 作為以 USDe 為中心打造的鏈上交易平台,是 Ethena 重點扶持的藍籌協議,早在去年底便官宣會在今年度 Q1 發放 15% 的空投給 sENA 的持有者,但直到目前都還沒正式上線,甚至直到 6 月 20 日才上線公共測試網,開發進度嚴重落後,也進一步影響 ENA 持有者的信心。

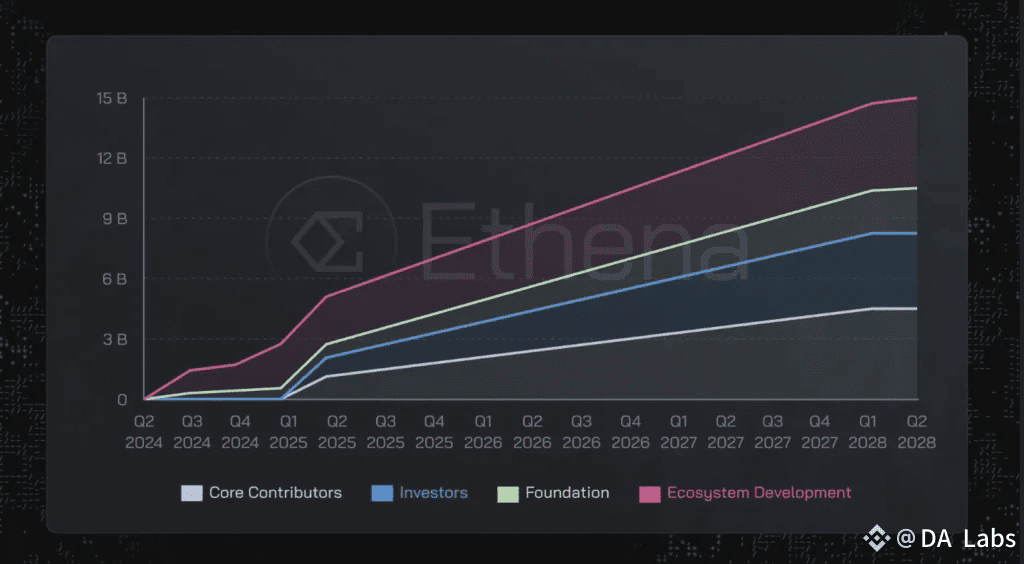

而從代幣經濟學的角度來看,從今年第一季度開始,核心開發者、投資人和基金會的代幣份額會開始大額解鎖,這在一定程度上增加了 ENA 的拋壓,尤其在這輪週期中,大多數 VC 幣在上架後幣價便一瀉千里,又增加了 VC 賣幣套現的概率。

圖 4、ENA 解鎖時間表,來源:Ethena Docs

弱勢的代幣賦能和大量的代幣解鎖,可能是造成目前 ENA 表現不佳、與 USDe 增長成反比的主要原因之一。

然而,大多數 Web3 的項目代幣並沒有什麼直接的價值賦能,ENA 的低迷除了上述的兩個因素外,筆者認為主要是因為 Ethena 目前並沒有出現 USDe 以外的新敘事,足以激起市場投資者的 FOMO 情緒。

因此,接下來筆者將向讀者介紹 Ethena 在未來的戰略規劃。

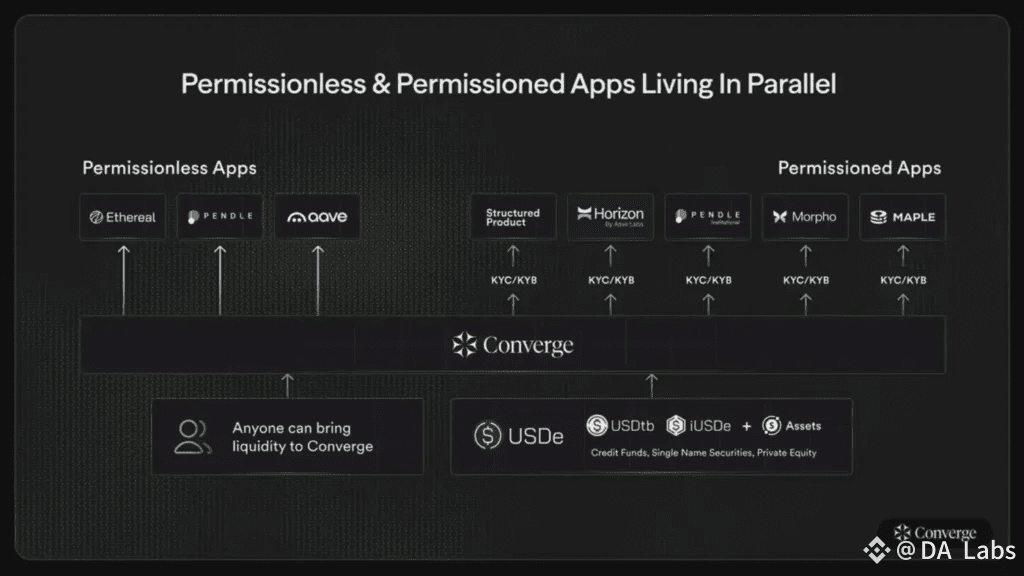

Converge

Converge 是由 Ethena 和代幣化服務商 Securitize 聯手打造的 L1 公鏈,目標是提供機構級的基礎設施,將數十億美元的機構資本引入鏈上以實現 RWA 和 DeFi 的融合,建構能夠大規模採用的鏈上金融。

Converge 網路具有以下幾個特點:

兼容 EVM 的高性能環境,出塊時間少於 100 毫秒,並能達到數億級別的吞吐量。

使用 USDe 和 USDtb 作為 Gas Fee。

通過 ERC-7702 實現帳戶抽象化,優化使用者體驗。

利用基於 sENA 的驗證者網路 (CVN) 提供機構級的安全保障。

圖 5、Converge 未來的生態架構,來源:Converge Blog

透過高效的運行速度和完整的基礎設施,Converge 能夠兼容無需許可和需要 KYC/KYB 的 DeFi 應用與產品。例如 AAVE、Pendle 和 Morpho 等加密原生協議就可以在 Coverge 上整合 Securitize 的代幣化資產,推出面向機構端的服務。

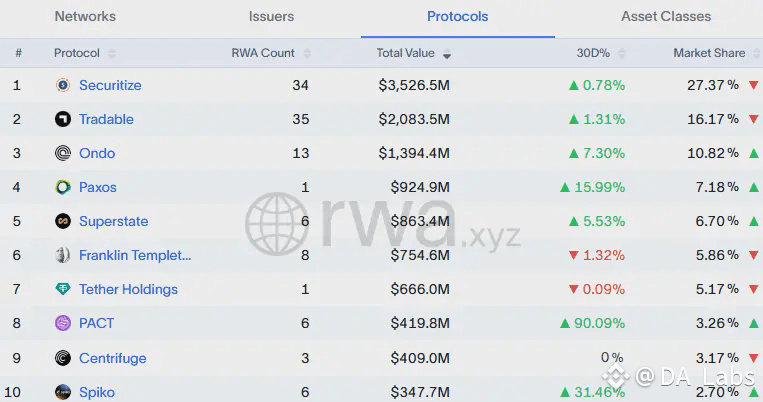

圖 6、前十大 RWA 資產發行商,來源:RWA.xyz

根據 RWA.xyz 的數據,目前鏈上 RWA 資產總規模約為 240 億,由 Securitize 發行的就超過 35 億美元,占整體市場的 27%,其中 BlackRock 所支持的代幣化貨幣市場基金 BUIDL 就有 28 億美金。

因此,Ethena 建構 Converge 不單只是打造了一個專屬於機構的高性能公鏈,與 Securitize 的合作更代表 Ethena 已經打通連接傳統機構資本的渠道,大幅提升金融機構在 Converge 發行資產的可能性。

Converge 原定於今年第二季度推出主網,但目前除了宣布和 Arbitrum、Celestia、Pendle、Centrifuge 等項目的合作之外,只有生態項目 Ethereal 和 Terminal 的預存款活動可以參加,並未透露更具體的上線時間。

USDtb

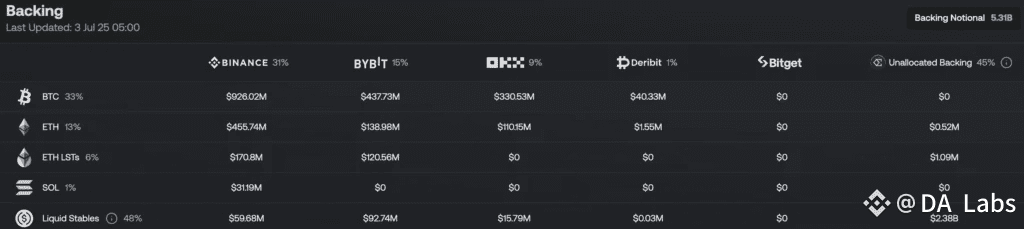

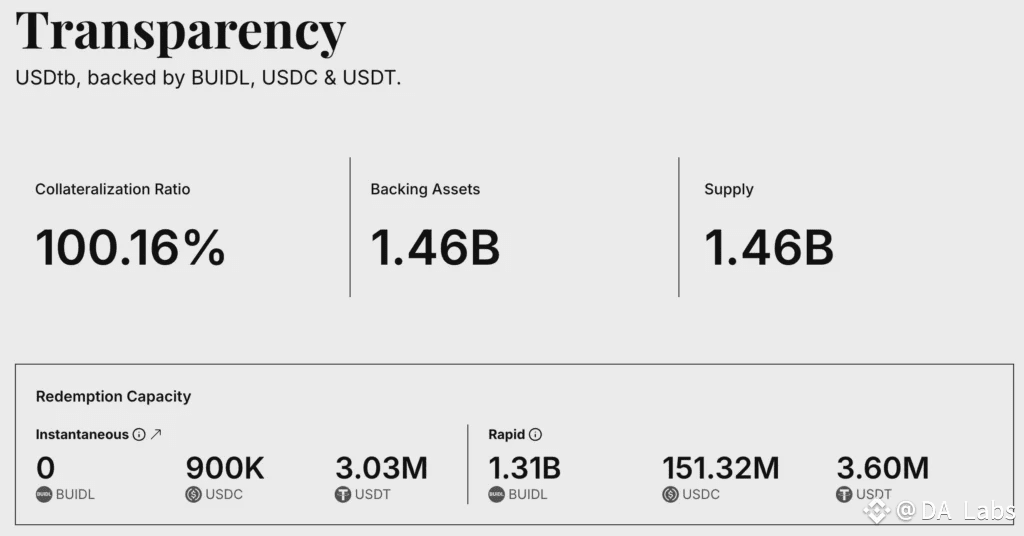

圖 7、USDe 的儲備金比例和分佈,來源:Ethena

根據美國目前在推動的穩定幣法案《GENIUS Act》,合規穩定幣必須和儲備金 1:1 掛鉤,且儲備金的種類僅限於美元、短期國債、貨幣市場基金或代幣化資產等高流動性美元資產為主。然而,USDe 的儲備資產僅有 48% 是美元穩定幣,其他大多數都是 BTC 和 ETH,分別佔了 33% 和 15%,加上本身是一種合成穩定幣,各方面皆不符合《GENIUS Act》的規範。因此,Etheana 在去年底另外推出了合規版本的穩定幣 USDtb。

圖 8、USDtb 的儲備金組成,來源:USDtb

USDtb 有 90% 儲備是由 BUIDL 組成,剩下 10% 主要是 USDC,USDT 僅佔少部分。鑄造和贖回 USDtb 皆需要通過 KYC 和 AML 的審查流程,且每個月都會公開發布儲備金的審查報告。

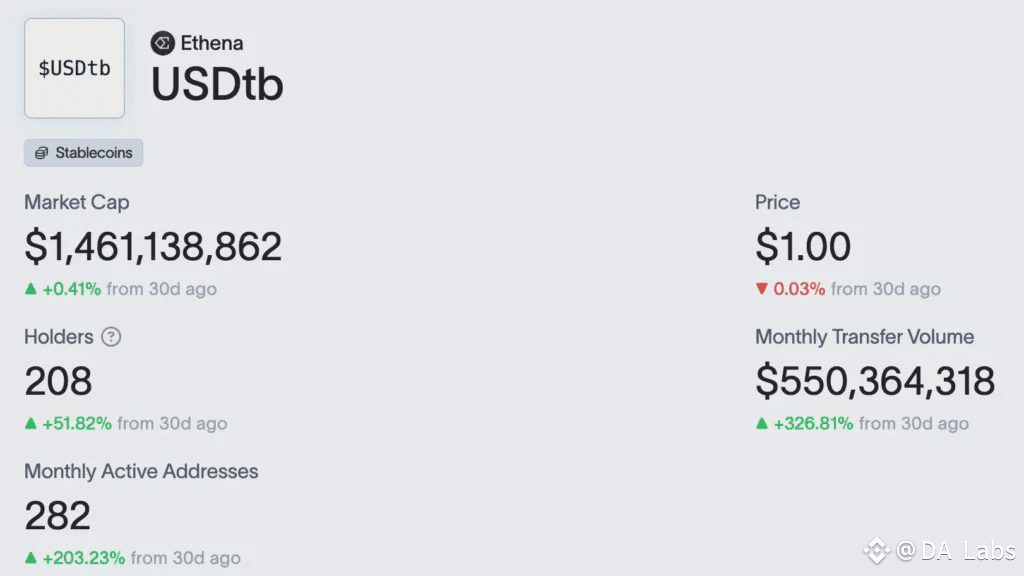

雖然僅發行半年的時間,但 USDtb 流通量已經接近 15 億美金,是鏈上第七大穩定幣,比 Paypal 發行的 PYUSD 總量多了 5 億美金,成長速度相當快。

儘管如此,USDtb 目前在鏈上實際的流通率並不高 ,有 90% 的 USDtb 仍掌控在 Etheana 的錢包中,總持有錢包數僅有 208 個。根據 Arkham 的 追蹤面板,持有 1 萬美元 USDtb 以上的地址甚至只有 43 個。

圖 9、USDtb 的鏈上數據,來源:RWA.xyz

這些數據顯示 Ethena 還沒有開始大力推廣 USDtb,導致幾乎沒有用戶在使用 USDtb,可能只有少數大戶或機構在進行測試而已。

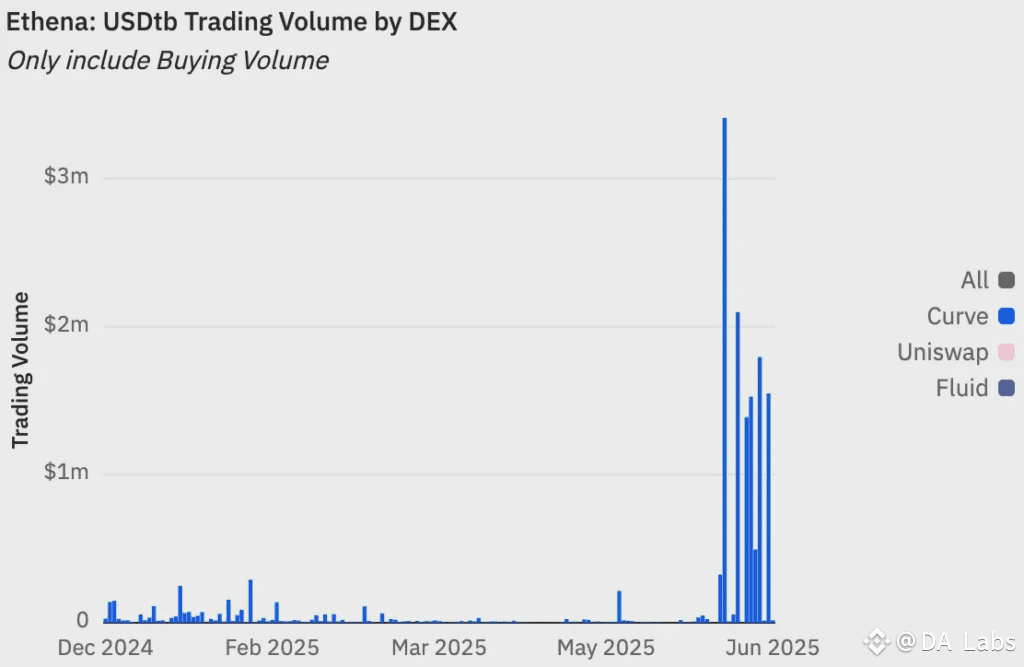

但從交易量來看,USDtb 在六月份的交易量急遽上升,不排除與 AAVE 在五月底將 USDtb 納入 V3 Core 的抵押資產有關,因此市場對於 USDtb 的需求開始增加。

圖 10、USDtb 的交易量數據,來源:Dune

而交易量的增長可能是一個開端,隨著未來 USDtb 整合至更多的 DeFi 生態,Ethena 只要適時地推出一些激勵活動(如 USD1 在 BNB Chain 的流動性獎勵計畫),USDtb 的使用率可能就會急速上升,如此 Ethena 就坐擁 USDe 和 USDtb 兩大穩定幣,前者可以為 Ethena 帶來更大的收益,適合原生的加密玩家;後者則滿足合規要求,對拓展 Web2 市場更具優勢。

iUSDe

根據 Ethena 在今年 1 月發佈的 2025 路線圖,原本預計會在 2 月推出 iUSDe,一種 sUSDe 的包裝版本,增加了部分轉帳限制,並由受監管的隔離 SPV 管理,讓傳統金融實體可以方便持有和交易。

透過 iUSDe,傳統金融機構能夠接觸到 sUSDe 的底層收益,收穫加密原生協議的超額回報,且 APR 與傳統利率呈弱相關,為機構提供更多元的收入來源。

屆時,USDe、USDtb 和 iUSDe 將分別為不同需求的市場提供穩定幣服務,獲取更多穩定幣法案所帶來的紅利。

然而,自路線圖發布之後,iUSDe 至今並沒有更多的發展消息。

總結與延伸思考

整體來看,不論是現階段發展蓬勃的 USDe,或是仍在發展和規劃的 USDtb 跟 iUSDe,穩定幣業務的相關收益都不會流向 ENA 的持有者。

而 ENA 價值與應用場景,基本上是押注在 Ethena 未來的生態發展上,包括 Converge 公鏈(網路節點需質押 ENA)、去中心化交易所 Ethereal(sENA 累積空投積分)、選擇權平台 Derive(sENA 累積空投積分)和其他生態合作項目,其價值需要一段時間的沉澱後才能兌現,加上多個項目的開發進度嚴重落後,和官方的預定時間相距甚遠,因此讓 ENA 的持有者漸漸失去信心,無法進一步刺激市場需求,加上代幣解鎖迎來的拋壓,ENA 的價格因此相對弱勢。

但撇除價格的因素來看,Ethena 的戰略佈局相當明確,首先透過 USDe 獲得穩定的收入來源,並以此推出面向 Web2 機構和用戶的合規穩定幣 USDtb 和 iUSDe,全面攻佔穩定幣市場後,再以 Coverge 為核心擴展 Ethena 生態,進一步擴大 Ethena 的品牌影響力。

總結而言,質押 USDe 相當於共享 Ethena 現階段的發展紅利,而押注 ENA 則是在投資 Ethena 的未來。前者具有穩定收益,後者則有潛在的爆擊機會,不論選擇何者都有其優劣,但重要的是要清楚不同標的的投資邏輯和脈絡,才能夠為自己的決策提供關鍵的支持。

本報告僅供資訊分享之用,內容不構成任何形式的投資建議或決策依據。文中所引用的數據、分析與觀點均基於作者的研究與公開來源,可能存在不確定性或隨時變動的情況。讀者應根據自身情況及風險承受能力,審慎進行投資判斷。如需進一步指導,建議尋求專業顧問意見。