之前分享了事件合约的坑🌕,现在准备写一个事件合约的策略🦄,手打交易逻辑和回测情况,集思广益,看看最终能否出坑🦄。经过了解,事件合约是没有手续费的。

🤖交易逻辑:先做一个最基础的,参考上一根K线,如果上一根K线上涨,则判断本次上涨,反之,如果上一根K线下跌,则判断本次下跌,看看这样的逻辑下回测如何?默认开仓倍数是2.3倍(因奖励倍数只有0.8,这样才能弥补前面的所有亏损),直到盈利后再重新从开仓基数开始算。

🍋首先要定义变量:

loopcount = 0 #循环次数

dealCount = 0 #交易次数

zhisCount = 0 #止损次数

zhiyCount = 0 #止盈次数

bucTimes = 0 #补仓次数

maxBucTimes = 0 #最大补仓次数

maxBuc = 10 #最大补仓次数限制

lastTimes = 0 #上次交易时间

yingBase = 10 #开仓基数

bucZiDing = 2.3 #补仓资金倍数

xishu = 0.8 #盈利系数

profit = 0 #总盈利

当盈利时要乘上盈利系数:profit += yingBase*xishu*(bucZiDing**bucTimes)

当亏损时损失本金:profit -= yingBase*(bucZiDing**bucTimes)

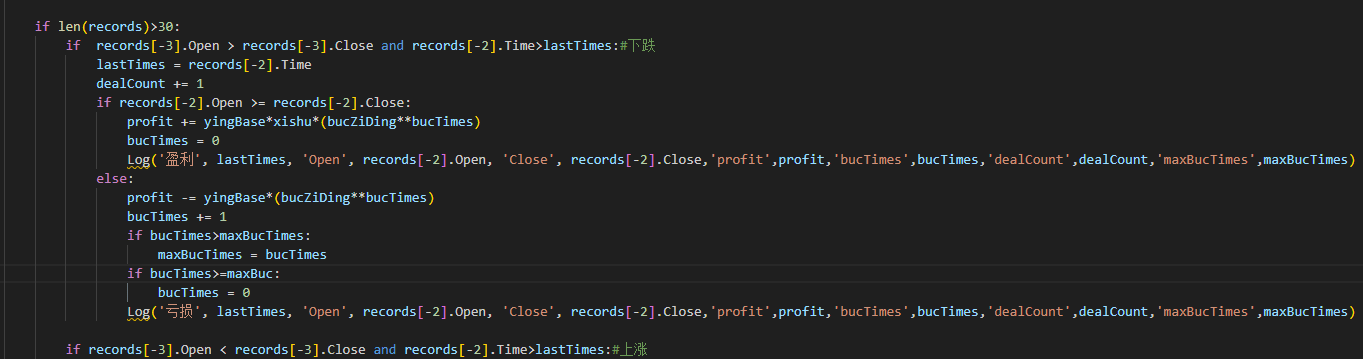

🤫核心代码如下:

🤖回测结果(2025.1.1-2025.6.23 BTC):

✨30分钟(2.3倍开仓):

profit -52291.76432797722 dealCount 8265 maxBucTimes 10

(开仓10U的情况下,亏损52291U,交易8265次,最大补仓次数10次)

✨2.3倍开仓风险太高了?那1倍的结果是:

profit -10992.0 dealCount 8265 maxBucTimes 10

✨1小时的结果差不多,也就是血亏。

下期见