y por qué es importante invertir en activos escasos y de alta demanda

Ferrari N.V. opera con un modelo de negocio de lujo de alto rendimiento, fundamentado en una estrategia de bajo volumen que fomenta la exclusividad y una demanda estructuralmente insatisfecha.

Tenía claro que quería varias empresas en la Cartera360 enfocadas al lujo y lo escaso y Ferrari manifiesta en sus márgenes de beneficio consistentemente elevados, que superan ampliamente los del sector automotriz tradicional y se asemejan a los de las principales marcas de lujo. Esta rentabilidad es un reflejo directo de su excepcional poder de fijación de precios y de la lealtad de su clientela, evidenciado por el hecho de que un 74% de las ventas en 2023 se realizaron a propietarios ya existentes.

La ventaja competitiva de Ferrari reside en su activo intangible más valioso: la marca “Cavallino Rampante”, sinónimo de rendimiento, diseño italiano y un legado inigualable en la competición.

Sin embargo, la compañía enfrenta desafíos clave que podrían poner a prueba su valoración premium y su capacidad para sostener sus márgenes históricamente superiores:

Intensificación de la competencia

Transición hacia la electrificación (muy dudoso de momento)

Evolución de las regulaciones de emisiones

La dependencia del éxito de su equipo de Fórmula 1 para reforzar la marca y la necesidad de una innovación constante para mantener el atractivo de sus diseños son también vulnerabilidades a monitorear.

Para un inversor, $RACE representa una inversión en un fabricante de bienes de lujo de ultra alto rendimiento que demuestra un poder de fijación de precios excepcional y una demanda estructuralmente sólida.

Como ya dije arriba, la coloqué en la Cartera360 también en un momento clave.

Te dejo los números del trade:

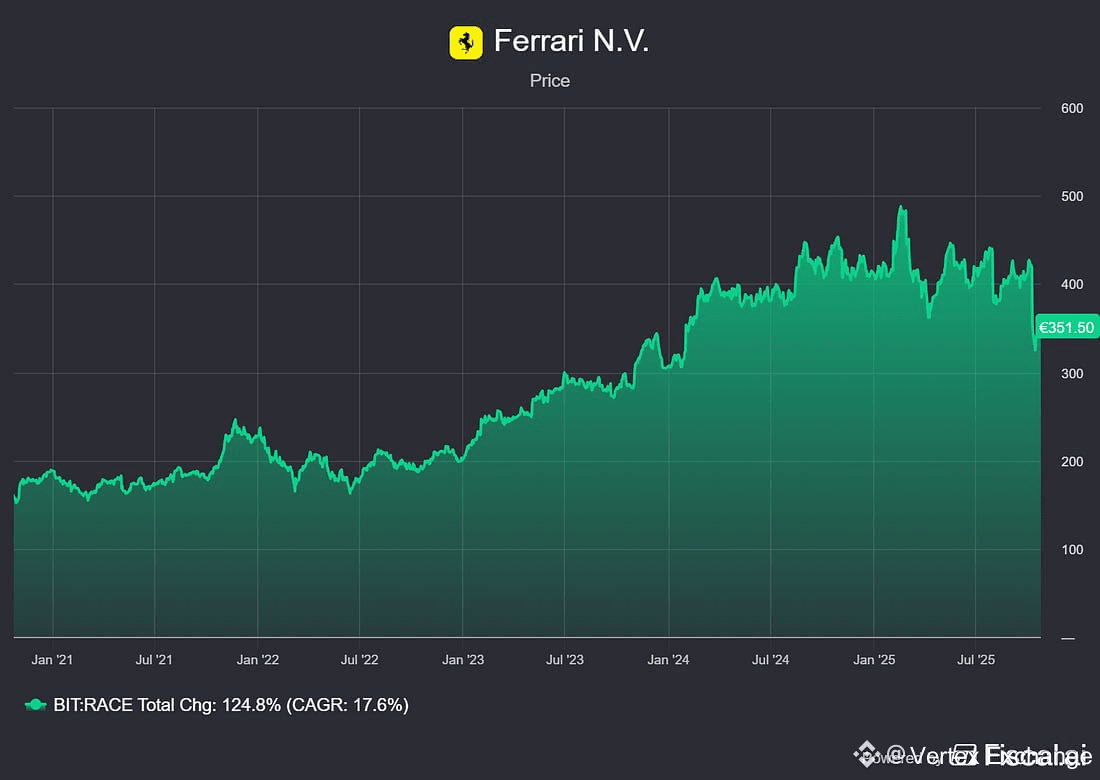

Precio de compra: $398.71

Fecha de compra: 07 Abril 2025

Rentabilidad hasta la fecha: 2.20%

¿Qué venden y Quién Compra?

Analizar la oferta de productos y la base de clientes de Ferrari es clave para entender la solidez de su marca y su posición única entre los mercados del lujo y la automoción.

La compañía no solo fabrica automóviles, sino que diseña un ecosistema de experiencias y exclusividad cuidadosamente estructurado para maximizar el valor de cada relación con el cliente.

1.1. Oferta de Productos y Servicios

La estructura de productos de Ferrari está orientada a reforzar dos pilares esenciales de su modelo de negocio: la exclusividad y la rentabilidad. Su catálogo se organiza en cuatro líneas estratégicas:

Range: los modelos de producción regular, como el Roma o el Purosangue, que mantienen la continuidad comercial y atraen a nuevos clientes sin comprometer la exclusividad.

Special Series: ediciones limitadas de vehículos de alto rendimiento (por ejemplo, el 812 Competizione), que elevan los márgenes y mantienen el deseo en la base de clientes más leales.

Icona: una gama inspirada en el legado histórico, con diseños exclusivos y volúmenes ultrarreducidos (como el Daytona SP3), que representan la cúspide del lujo artesanal de la marca.

Supercar: modelos emblemáticos que redefinen la innovación tecnológica y el ADN deportivo, como el LaFerrari o el futuro sucesor híbrido.

Además, Ferrari explota su capacidad de personalización extrema mediante programas como Tailor Made, Special Equipment y One-Off, que permiten a los clientes diseñar vehículos completamente únicos. Estos programas no solo refuerzan la exclusividad, sino que amplían de forma sustancial los márgenes por unidad.

El negocio de Ferrari no se limita a la producción de automóviles. Su participación en competiciones, particularmente en la Fórmula 1 y el Campeonato Mundial de Resistencia (WEC), funciona como una plataforma de marketing global y un laboratorio tecnológico. Iniciativas como F1 Clienti y XX Programme ofrecen a clientes selectos la oportunidad de pilotar monoplazas históricos o vehículos experimentales, reforzando la conexión emocional con la marca.

Paralelamente, Ferrari ha expandido su presencia en el segmento lifestyle, a través de colecciones de moda, productos bajo licencia, parques temáticos y los museos de Maranello y Módena. Estas actividades monetizan el valor simbólico de la marca y la proyectan más allá del automóvil.

Finalmente, los servicios complementarios (postventa, certificación de clásicos (Ferrari Classiche) y soluciones financieras) consolidan la relación a largo plazo con el cliente, asegurando ingresos recurrentes y preservando el valor residual de los vehículos.

1.2. Perfil del Cliente y Distribución Geográfica

El cliente de Ferrari es, por definición, un ultra-high-net-worth individual (UHNWI) con una combinación de poder adquisitivo, pasión y fidelidad sin precedentes.

En 2023, el 74% de las ventas provinieron de clientes ya existentes, y un 40% de quienes ya poseían más de un Ferrari. Esta lealtad convierte a la compañía en una de las pocas marcas de automoción con una base de clientes verdaderamente recurrente.

Ferrari segmenta su clientela en arquetipos como:

Pilot: enfocado en el rendimiento puro y la experiencia de conducción extrema.

Sports Car Driver: busca un equilibrio entre prestaciones y usabilidad.

Esta clasificación no es meramente descriptiva, sino que orienta la estrategia de desarrollo y marketing de producto, asegurando que cada nuevo modelo responda a necesidades y aspiraciones claramente definidas.

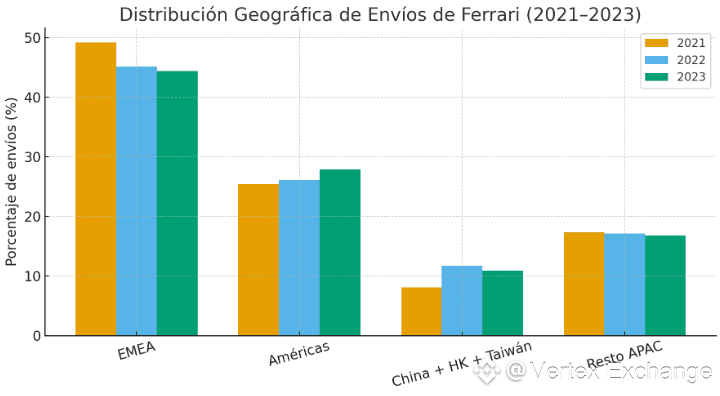

En términos geográficos, la distribución de envíos muestra una diversificación estable entre regiones maduras y emergentes, con una tendencia al alza en Asia y América que refleja el crecimiento del mercado de lujo en esas áreas.

Cómo gana dinero

Ferrari genera la mayoría de sus ingresos vendiendo automóviles y repuestos. Este es su núcleo: cada coche vendido no solo lleva un margen altísimo, sino que además alimenta la mística de la marca. Sin embargo, la compañía también ha aprendido a monetizar su propio mito a través de fuentes de ingresos complementarias que refuerzan su aura de exclusividad.

En términos contables, Ferrari divide sus ingresos en cuatro segmentos principales:

Automóviles y repuestos: el pilar absoluto del negocio.

Patrocinio, comercial y marca: los ingresos que provienen de la Scuderia Ferrari en la Fórmula 1, de los contratos con patrocinadores y de las licencias de marca (camisetas, relojes, merchandising, etc.).

Motores: las ventas y alquileres de motores, principalmente a Maserati y a otros equipos de F1.

Otros: un cajón de sastre que incluye actividades como la gestión del circuito de Mugello o los servicios financieros asociados a los clientes.

En solo tres años, Ferrari ha pasado de facturar 4.271 millones a casi 6.000 millones de euros, con un crecimiento notablemente estable para una marca de nicho.

La caída del negocio de motores

Uno de los cambios estructurales más claros es la caída del segmento de “Motores”. El fin del contrato con Maserati en 2023 marcará el cierre de una etapa: Ferrari ya no suministrará propulsores a terceros. Esto significa menos diversificación técnica, pero también una mayor concentración en el negocio más rentable: sus propios coches.

La contribución de los motores pasó de representar un 4,4% de los ingresos en 2021 a solo 2,1% en 2023, y se espera que sea irrelevante en adelante.

Una marca que se paga sola

El verdadero poder de Ferrari no está solo en lo que fabrica, sino en lo que representa. Su marca es una de las más valiosas del planeta. Y la empresa la exprime con inteligencia: acuerdos de patrocinio multimillonarios en Fórmula 1, colaboraciones de marca de lujo, y licencias que transforman el logo del Cavallino Rampante en oro puro.

Todo esto no genera tanto volumen como los coches, pero sí márgenes muy superiores. Son ingresos recurrentes, de bajo coste y que refuerzan la narrativa de exclusividad que sostiene todo el ecosistema Ferrari.

¿Cómo de rentable es?

La empresa Ferrari N.V. (RACE) demuestra una rentabilidad robusta y en crecimiento, con resultados financieros sobresalientes en 2024 y proyecciones optimistas para 2025.

La rentabilidad se caracteriza por márgenes elevados y un crecimiento de doble dígito en los principales indicadores financieros. Este éxito se atribuye a la estrategia de la empresa de priorizar la calidad de los ingresos sobre el volumen, impulsada por una mezcla de productos rica y una demanda creciente de personalizaciones.

A continuación, se detallan las principales métricas de rentabilidad para el ejercicio 2024 y el segundo trimestre (Q2) de 2025, así como las proyecciones futuras:

Resultados de Rentabilidad Anual (Ejercicio 2024)

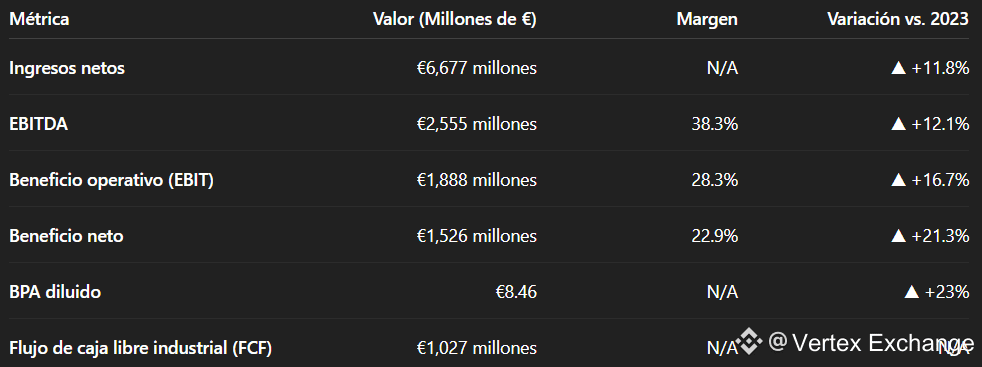

• Rentabilidad Histórica: El beneficio neto de €1,526 millones en 2024 representa un aumento significativo en comparación con los €1,257 millones en 2023 (el primer año en que superó los mil millones de euros) y los €939 millones en 2022.

• Márgenes Impresionantes: El margen EBITDA del 38.3% y el margen EBIT del 28.3% demuestran una eficiencia operativa sólida. Una fuente independiente señala que el margen de beneficio bruto de Ferrari se sitúa en un “impresionante” 50.17% para 2024, indicando una gestión eficiente de costes y un fuerte poder de fijación de precios de la marca

Impulsores Clave de la Rentabilidad

La rentabilidad de Ferrari está impulsada por varios factores estratégicos:

1. Mezcla de Productos y Precios: El rendimiento positivo de la varianza Mix/Precio fue muy fuerte en 2024, contribuyendo con €386 millones, reflejando el enriquecimiento de la mezcla de productos (por ejemplo, con entregas del Daytona SP3 y el 499P Modificata). En Q2 2025, esto continuó con las familias SF90 XX y 12Cilindri.

2. Personalizaciones: El aumento de las personalizaciones contribuye a mayores ingresos y mejores márgenes.

3. Exclusividad: Los modelos de edición limitada y supercarros (como Icona y Supercars) tienen precios de venta significativamente más altos que los modelos de la gama regular, generando mayores ingresos y mejores márgenes.

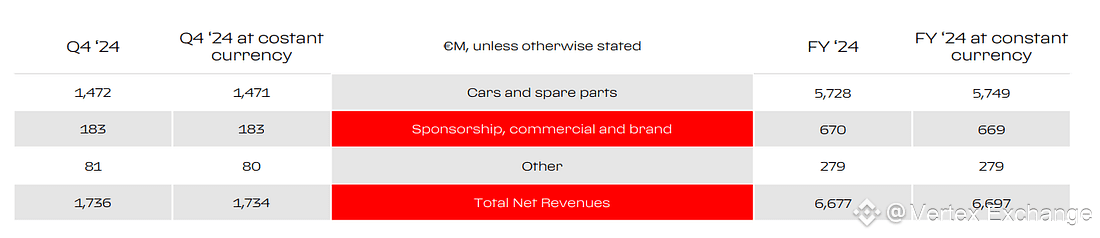

4. Actividades de Marca y Carreras: Los ingresos por patrocinio, comerciales y de marca alcanzaron los €670 millones en 2024 (un aumento del 17.1% respecto al año anterior), impulsados por nuevos patrocinios y actividades de estilo de vida. La mejora en la clasificación de la Fórmula 1 también contribuye positivamente.

Perspectivas y Objetivos de Rentabilidad para 2025

Ferrari espera un crecimiento sólido en 2025 y anticipa alcanzar los objetivos de rentabilidad más altos de 2026 con un año de antelación.

Se esperan:

• Ingresos netos ajustados: Se espera que superen los €7.000 millones (crecimiento ≥5%).

• EBITDA ajustado: Se espera que sea ≥€2.680 millones, manteniendo un margen ≥38.3% (crecimiento ≥5%).

• EBIT ajustado: Se espera que sea ≥€2.030 millones, con un margen ≥29.0% (crecimiento ≥7%).

• BPA Diluido ajustado: Se espera que sea ≥€8.60 (crecimiento ≥2%).

• Flujo de Caja Libre Industrial: Se espera que sea ≥€1.200 millones (crecimiento ≥17%).

Se prevé que la rentabilidad futura se vea reforzada por una mezcla positiva de productos y países, fuertes personalizaciones, y una contribución mejorada de las actividades de carreras

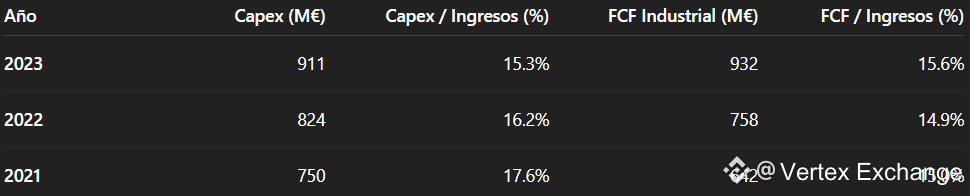

Intensidad de Capital y Flujo de Caja

Si algo distingue a Ferrari de la mayoría de los fabricantes de automóviles no es solo su rentabilidad, sino la eficiencia con la que convierte cada euro invertido en beneficios y flujo de caja libre. En una industria que exige enormes cantidades de capital para sobrevivir, Ferrari logra operar con una agilidad financiera poco común, impulsada por innovación, control de costes y un ciclo de caja casi perfecto.

Inversión con precisión

Ferrari no gasta: invierte con propósito. Su gasto de capital (Capex) está dirigido de manera quirúrgica hacia la innovación tecnológica, el desarrollo de nuevos modelos y la mejora de su infraestructura industrial.

Cada inversión tiene un retorno medido en exclusividad, eficiencia o diferenciación. No hay despilfarro, solo apuestas estratégicas para sostener la posición de la marca como referencia absoluta en ingeniería y rendimiento.

El motor invisible: el flujo de caja

Una de las claves menos visibles de su éxito es la estructura de su capital circulante. Ferrari cobra antes de entregar los coches, lo que significa que recibe efectivo por adelantado y paga a proveedores después. Este ciclo inverso —raro en el sector— libera liquidez y reduce la necesidad de financiación externa, creando una especie de motor financiero que impulsa la rentabilidad del negocio.

Durante los últimos tres años, Ferrari ha mantenido una conversión media de ingresos a flujo de caja libre superior al 15%, algo de locos para un fabricante de automóviles. Mientras la mayoría de las marcas luchan por generar caja después de enormes inversiones en fábricas, inventario y logística, Ferrari demuestra que puede invertir agresivamente sin sacrificar liquidez.

Impulsores de Crecimiento

Identificar si los impulsores de crecimiento de Ferrari son estructurales o cíclicos es vital para predecir la sostenibilidad de su crecimiento a largo plazo. El análisis muestra que este está predominantemente anclado en factores estructurales bajo su control.

• Volumen (Estructural): Ferrari sigue una estrategia de crecimiento de envíos controlado y gradual para proteger la exclusividad. El volumen aumentó de 11,155 unidades en 2021 a 13,663 en 2023.

• Precios (Estructural): La compañía aprovecha su fuerte poder de marca para implementar aumentos de precios en modelos seleccionados y para introducir nuevos vehículos con precios de venta promedio más altos, una palanca clave para el crecimiento de los ingresos.

• Mezcla de Productos (Product Mix) (Estructural): El enriquecimiento de la mezcla de productos representa una palanca principal para la expansión de márgenes y es una piedra angular de la estrategia de creación de valor de la compañía. Al aumentar la proporción de ventas de modelos de mayor margen, como las series Icona y Special Series, Ferrari mejora la rentabilidad total.

• Expansión (Estructural): El crecimiento se impulsa a través de la expansión de la cartera de productos. El plan de lanzar 15 nuevos modelos entre 2023 y 2026 es la principal estrategia de expansión, permitiendo a la marca acceder a nuevos segmentos de clientes y estimular la demanda.

• Factores Macroeconómicos (Cíclico): Aunque la demanda general de bienes de lujo está influenciada por el ciclo económico, la estrategia de exclusividad y las largas listas de espera de Ferrari proporcionan un significativo amortiguador contra la volatilidad macroeconómica a corto plazo.

Estos impulsores de crecimiento son posibles gracias a la ventaja competitiva duradera que la compañía ha construido a lo largo de décadas.

Su ventaja competitiva

Para mi, la capacidad de Ferrari para mantener una rentabilidad superior a largo plazo depende de la solidez y sostenibilidad de sus ventajas competitivas.

No se basa en un único factor, sino en una combinación de activos y estrategias que crean barreras de entrada formidables.

• Activo Intangible (Marca): Su marca y el icónico logotipo del “Cavallino Rampante” es su respaldo. Los propios informes de la compañía destacan que “la preservación y mejora del valor de la marca Ferrari es crucial para impulsar los ingresos y la demanda”.

• Efecto de Red: Ser propietario de un Ferrari significa unirse a una comunidad exclusiva, lo que refuerza la lealtad y el atractivo de la marca. Los datos lo confirman: en 2023, el 74% de las ventas se realizaron a clientes existentes, lo que demuestra una tasa de retención excepcional.

• Propiedad Intelectual y Tecnología: Décadas de inversión en I+D, junto con la transferencia de tecnología desde su programa de Fórmula 1, han dotado a Ferrari de patentes, diseños y tecnología patentada.

• Ventajas Regulatorias: En ciertas jurisdicciones, Ferrari se beneficia de su estatus de “Fabricante de Pequeño Volumen” (SVM), lo que le permite cumplir con estándares de emisiones menos estrictos.

Wrap-Up

Mantener las acciones de Ferrari (RACE) está respaldado por su modelo de negocio único y defensivo, que la posiciona más como una empresa de lujo que como una automotriz convencional.

Si estás en plena construcción de tu cartera y buscas un valor importante en el sector del lujo, Ferrari, en mi opinión es un MUST.

Las razones clave para mantener la inversión son:

Rentabilidad y Exclusividad Demostrada: Ferrari ha logrado resultados financieros récord (Beneficio neto superior a €1.000 millones en 2023; €1.526 millones en 2024) y exhibe márgenes excepcionalmente altos.

Demanda Asegurada: La compañía mantiene un sólido libro de pedidos que está cubierto hasta finales de 2026, lo que garantiza la estabilidad de los ingresos a medio plazo.

Crecimiento Estratégico: Ferrari busca activamente el crecimiento a través de la expansión de su portafolio (incluyendo la transición a tecnologías híbridas y eléctricas) y la explotación controlada de su marca a través de actividades de estilo de vida y patrocinio, ampliando su propuesta de valor más allá de los vehículos.

Visión Positiva de Análisis: Reportes recientes han emitido una recomendación de “Compra” para las acciones de RACE, proyectando un potencial de subida significativo, ya que el valor actual puede estar subestimando su potencial total.