“Jednocześnie zwalniając 30%, a jednocześnie wydając 2.5亿美元 na przejęcie, to nie jest kurczenie się ani ekspansja, to jest wymiana krwi.”

W styczniu 2026 roku, CEO Polygon Labs, Marc Boiron, w wywiadzie z lekkim niedopowiedzeniem przyznał się do tego „optymalizacji personelu”. W tym samym czasie Polygon właśnie ogłosił przejęcie Coinme i Sequence za astronomiczną kwotę 2.5亿美元, budując swoją tzw. "Open Money Stack" stos płatności stablecoin. Ta sprzeczna operacja wywołała intensywną debatę na obecnym rynku kryptowalut.

To nie jest pasywne przetrwanie w niedźwiedzim rynku, to jest aktywne strategiczne ryzyko.

2.5亿美元买的不是公司,是生存门票

Dwie przejęte firmy mają rdzeń wartości w trzech słowach: zgodność, infrastruktura, kanał.

Coinme, ta "stara szkoła" założona w 2014 roku, posiada licencje na transfer pieniędzy w 48 stanach USA i obsługuje kryptograficzne ATM w ponad 50 000 punktów sprzedaży w całym kraju. Warto wiedzieć, że nawet PayPal i Stripe zajęły kilka lat, aby zebrać te licencje. W dzisiejszych czasach, w obliczu coraz surowszych regulacji, te licencje nie są aktywami, lecz amuletami.

Sequence jest bardziej atrakcyjny - rozwiązuje największy problem doświadczenia użytkownika w płatnościach kryptograficznych. Dzięki mechanizmowi "intencji" (Intents) użytkownicy mogą dokonywać transakcji między łańcuchami jednym kliknięciem, nie musząc rozumieć mostów, opłat za gaz czy slippage. Jego lista klientów obejmuje Immutable, Arbitrum, a nawet współpracuje z Google Cloud.

Logika Polygonu jest jasna: Coinme dostarcza kanał do wpłat i wypłat walut fiat, Sequence zapewnia portfel i zdolność do transakcji między łańcuchami, a łańcuch Polygonu służy jako warstwa rozliczeniowa. Te trzy elementy razem tworzą kompletną infrastrukturę płatności stabilnymi monetami B2B, a docelowymi klientami są banki, firmy płatnicze i remitentów.

Ale problem polega na tym, że ten tor jest już zatłoczony przez gigantów, a wszyscy oni wchodzą z bronią nuklearną.

Od dominatora L2 do nowego gracza w płatnościach: przymusowa zmiana.

Aby zrozumieć, dlaczego Polygon "zmienia ścieżkę", należy najpierw zobaczyć, czego się zrzeka.

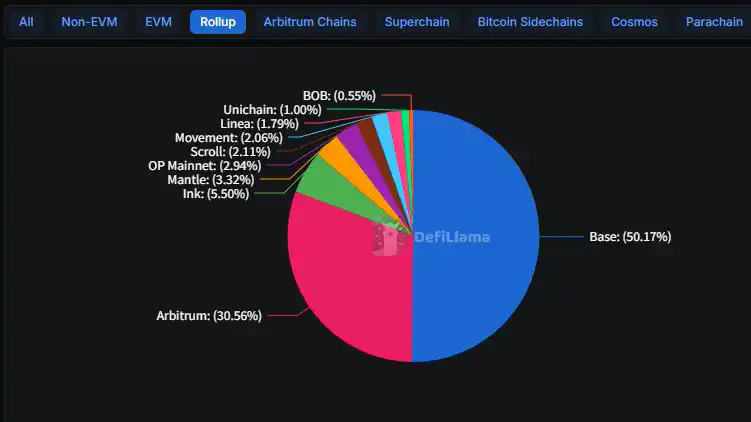

Wojna L2 w 2025 roku już się zakończyła, Base wygrał, a jego zwycięstwo nie budzi wątpliwości. Miliony użytkowników Coinbase stanowią nieprzekraczalną zaporę - depozyty w protokole pożyczkowym Morpho na Base wzrosły z 354 milionów dolarów na początku zeszłego roku do 2 miliardów dolarów, a powód jest prosty: został zintegrowany z aplikacją Coinbase, a użytkownicy nie muszą wiedzieć, czym jest L2.

Dane są surowsze: całkowita wartość zablokowana (TVL) w Base wzrosła z 3,1 miliarda dolarów do 5,6 miliarda, zajmując 50% udziałów na torze L2. Arbitrum trzyma 30%, ale wzrost utknął. Pozostałe dziesiątki L2 po zakończeniu airdropów w zasadzie stały się miastami duchów.

Polygon nie ma wejścia dla użytkowników, to jest jego pierwotny grzech. Zwolnienia o 20% w 2024 roku były reakcją na kurczenie się rynku niedźwiedzia, a 30% teraz to strategiczne porzucenie. Dawne akceleratory takie jak Disney, NFT Starbucks, plany awatarów Reddita, dziś w większości zniknęły w ciszy. Wizja "przyjęcia przez przedsiębiorstwa" przedstawiona przez Sandeepa Nailwala w tamtych czasach jest teraz rozczłonkowana w obliczu rzeczywistości.

Zamiast marnować zasoby na polu bitwy, którego nie można wygrać, lepiej zacząć na nowo w torze płatności. To jest okrutne, ale także racjonalne.

Przeciwnik nie gra zgodnie z zasadami: 1,1 miliarda dolarów vs 250 milionów dolarów

Jednak tor płatności już dawno przestał być błękitnym oceanem.

Stripe w zeszłym roku kupił Bridge za 1,1 miliarda dolarów, ustanawiając rekord przejęć w branży kryptograficznej. Rozwiązanie płatności w stabilnych monetach oferowane przez Bridge umożliwiło Stripe przejście z "bramki płatności" do "dostawcy infrastruktury finansowej na łańcuchu". Co ważniejsze, Stripe ma miliony handlarzy i ponad dziesięcioletnie relacje z bankami, podczas gdy klienci Polygonu to głównie deweloperzy.

To nie jest bitwa tej samej rangi.

Założyciel Polygonu Sandeep Nailwal stwierdził, że przejęcie sprawiło, że Polygon stał się konkurentem dla Stripe. To zdanie bardziej brzmi jak dodawanie sobie odwagi. Wycena Stripe przekracza 70 miliardów dolarów, podczas gdy wartość rynkowa Polygonu wynosi poniżej 1 miliarda dolarów (cena tokena POL spadła do około 0,1 dolara, a spadek w tym roku wyniósł 55%, a wartość rynkowa spadła na 89. miejsce). Jeden wciąż buduje infrastrukturę, drugi już obsługuje miliony firm.

Ale podejście Polygonu może być bardziej "Web3 Native": Stripe chce stworzyć zamknięty ekosystem, aby handlowcy nadal korzystali ze Stripe, a warstwa rozliczeniowa zmieniła się w stabilne monety; Polygon chce stworzyć otwartą infrastrukturę, aby każda firma płatnicza mogła budować własny biznes. Poziome wejście vs. pionowa integracja, to zderzenie dwóch ścieżek.

Regulacyjny miecz Damoklesa: zgodność nie jest tylko pustym słowem.

Rynek już kwestionował zgodność Coinme. Kalifornijski organ regulacyjny nałożył w zeszłym roku karę w wysokości 300 000 dolarów z powodu problemów z nadmiernym wypłacaniem w ATM, a w stanie Waszyngton bezpośrednio wprowadził zakaz, który został zniesiony dopiero w grudniu. CEO Polygonu twierdzi, że zgodność Coinme "przekracza wymagania", ale czarno na białym nałożone kary są nie do zignorowania.

Większa zmienność to legislacja. Amerykański Senat wkrótce podejmie kluczowe głosowanie nad ustawą (GENIUS Act), co może ustanowić pierwszy federalny ramowy regulacyjny dla stabilnych monet. Jeśli ustawa przejdzie, koszty zgodności wzrosną w sposób wykładniczy. Licencja Coinme na 48 stanów może być atutem, ale może też stać się ciężarem - jak lokalne regulacje będą współdziałać z ramami federalnymi? Nikt nie zna odpowiedzi.

Polygon stawia na to, że w ramach jasno określonego regulacyjnego frameworku, jego wczesne pozycjonowanie może przekształcić się w przewagę pierwszego gracza. Historia pokazuje jednak, że rdzenni kryptowalutowcy często przegrywają w regulacyjnej rywalizacji z tradycyjnymi gigantami finansowymi.

Rewaluacja wartości tokena POL: od opłat za gaz do udziałów

Najgłębszy wpływ tej transformacji to całkowita zmiana narracji tokena POL.

W przeszłości wartość POL opierała się na aktywności w łańcuchu - im więcej dApp korzysta z Polygonu, tym większe zapotrzebowanie na staking. Ale głównym źródłem dochodu Open Money Stack jest prowizja od transakcji Coinme, która przewiduje roczne przychody przekraczające 100 milionów dolarów. To jest prawdziwy dochód w fiat, a nie nagrody za inflację tokenów.

Polygon może przejść z "protokółu" do "firmy", posiadając dochody, zyski i punkty odniesienia wyceny. To jest rzadkość w branży kryptograficznej, ale wyzwanie polega na tym, jak przekazać tę wartość do tokena POL?

Oficjalne stwierdzenie brzmi, że wzrost aktywności płatniczej zwiększy przepustowość w łańcuchu i zwiększy dochody weryfikatorów. Ale łańcuch wartości w tym przypadku jest długi i pośredni. Inwestorzy zaczynają oceniać Polygon za pomocą logiki udziałów - tempo wzrostu dochodów, marża zysku, udział w rynku. A nie na podstawie wskaźników łańcucha takich jak TVL, aktywne adresy czy aktywność deweloperów.

POL przechodzi z "kryptograficznych aktywów rdzennego" do "aktywa na obrzeżach TradFi", co może być jego największą okazją do rewaluacji wartości, ale również najbardziej niebezpieczną zmianą narracji.

Okno czasowe się zamyka

W branży mówi się "buduj w rynku niedźwiedzia, zbieraj w rynku byka". Problem Polygonu polega na tym, że nadal buduje, ale zbieracze już się zmienili.

Całkowita wartość rynku stabilnych monet przekroczy 300 miliardów dolarów w 2025 roku, co stanowi wzrost o 45%. JPMorgan, Wells Fargo i Bank of America tworzą sojusz, aby wydać swoje własne stabilne monety. Czas, w którym tradycyjny sektor finansowy przejmuje kontrolę, jest znacznie szybszy niż przewidywano.

Przejęcie Polygonu za 250 milionów dolarów, zamiast być ofensywą, można raczej określić jako ostatni sprint przed zamknięciem okna. Musi udowodnić swoją wartość jako "otwarta infrastruktura" zanim giganci całkowicie zmonopolizują rynek.

Ryzyko jest oczywiste: ryzyko wykonawcze (trudności w integracji dwóch firm), ryzyko regulacyjne (niepewność dotycząca zgodności), ryzyko konkurencji (ogromne zasoby gigantów). Ale większym ryzykiem jest to, czy rynek dał Polygon wystarczająco dużo czasu?

Od dominatora L2 do nowego gracza w płatnościach, zmiana Polygonu jest wystarczająco zdecydowana. Ale w tym torze intensywnie skoncentrowanym na kapitale, licencjach i relacjach, 250 milionów dolarów może być wystarczające tylko na zakup biletu. Prawdziwa wojna dopiero się zaczyna.

Jak oceniasz transformację Polygonu? Czy to wizja strategiczna czy bezradny krok? Czy token POL nadal warto posiadać? Zachęcamy do pozostawienia swojej opinii w sekcji komentarzy!

Jeśli podoba Ci się ta twarda analiza, nie zapomnij dać lajka i udostępnić innym przyjaciołom. Śledź nas, będziemy na bieżąco informować o rzeczywistym postępie Open Money Stack. Jakie widzisz największe szanse i zagrożenia dla Polygonu?