W miarę jak kryptowaluty ewoluują z celu inwestycyjnego na narzędzie płatnicze, pojawia się bardziej fundamentalne pytanie: Czy „karta kryptowalutowa” w naszej ręce jest jedynie kanałem wydatków, czy może jest to silnik samorozwoju aktywów?

Wyobraź sobie ten scenariusz: Masz 5 000 USDT na swoim koncie, czekając na swoją następną podróż służbową, rezerwację hotelu lub codzienne wydatki. Przez te 60 dni, które nie zostały wydane, nie przyniosło żadnych zysków. Problem nie polega na tym, czy je wydasz, czy nie, ale raczej: te 5 000 USDT mogłoby nadal zarabiać, podczas gdy „czeka na wydanie”.

Odpowiedź cicho wyznacza podział między dwoma erami. Z jednej strony są tradycyjne karty kryptograficzne, które działają jako jednostronne rury, przekształcając twoje aktywa cyfrowe w walutę fiat do wydania. Z drugiej strony są nowe karty z oprocentowaniem na łańcuchu, które działają jak inteligentne terminale aktywów z wbudowanymi generatorami, mające na celu nie tylko ułatwienie płatności, ale także sprawienie, że każdy grosz twoich pieniędzy pracuje dla ciebie nawet podczas oczekiwania na wydanie.

Poza oczywistą różnicą „generowania zysków”, ta aktualizacja z „kanału” do „silnika” odzwierciedla fundamentalne zmiany w efektywności kapitałowej, modelach bezpieczeństwa i doświadczeniu użytkownika.

Ten artykuł systematycznie porówna: kluczowe różnice między kartami z oprocentowaniem na łańcuchu a tradycyjnymi kartami płatniczymi kryptowalut; jak różnią się pod względem zysków, modeli bezpieczeństwa i doświadczenia płatności; czy karty z oprocentowaniem na łańcuchu są tym samym co DeFi i czy są naprawdę bardziej bezpieczne; oraz, odnosząc się do rzeczywistej praktyki produktu BenPay, pomoże ci zdecydować, która z nich jest bardziej odpowiednia do długoterminowego użytkowania.

Podstawowe różnice między kartami z oprocentowaniem na łańcuchu a tradycyjnymi kartami płatniczymi kryptowalut

Czym jest tradycyjna karta płatnicza kryptowalut?

Tradycyjna karta płatnicza kryptowalut to zasadniczo „kanał.” Jej filozofia projektowa koncentruje się na byciu efektywnym narzędziem konwersji, a jej podstawowa wartość leży w „połączeniu.” W tym modelu, środki są po prostu trzymane bezczynnie w karcie i nie generują żadnego zysku. To jest podobne do trzymania gotówki w szufladzie bez oprocentowania — po prostu tam leży, czekając na wydanie, nie rosnąc samodzielnie.

Co ważniejsze, ta karta cicho ponosi kilka rodzajów strat wydajności w codziennym użyciu:

Czas jest marnowany: Środki leżą całkowicie bezczynnie, czekając na użycie.

Możliwości przychodu są tracone: Ta sama USDT lub USDC mogłaby zarabiać zyski gdzie indziej, ale pozostaje na zerze w tradycyjnej karcie kryptograficznej.

Nawyki użytkowania stają się utrwalone: Długoterminowe korzystanie sprawia, że użytkownicy akceptują, że „pieniądze w karcie są tylko do wydawania”, pomijając potencjał wzrostu aktywów.

Te ukryte straty mogą nie wydawać się znaczące indywidualnie, ale w miarę wzrostu skali funduszy i długości użytkowania, wynikająca luka wydajności nadal się akumuluje.

Tradycyjny proces użycia karty kryptograficznej

Proces użycia tradycyjnej karty płatniczej kryptowalut można podsumować jako „wydawaj i zamieniaj, kanał najpierw.” Gdy używasz tradycyjnej karty kryptograficznej do zakupu, cały proces działa jak wyzwalacz dla natychmiastowej konwersji:

Inicjuj Płatność: Przesuwasz kartę lub dokonujesz płatności online u sprzedawcy.

Natychmiastowe rozliczenie: Po otrzymaniu żądania, sieć płatnicza natychmiast sprzedaje odpowiadającą kwotę kryptowaluty w twojej karcie (np. Bitcoin, Ethereum) po aktualnym kursie wymiany, przekształcając ją w walutę fiat (np. USD, RMB).

Zakończ transakcję: Przekształcona waluta fiat jest płacona sprzedawcy, finalizując transakcję.

W trakcie tego procesu twoje aktywa kryptograficzne są używane tylko pasywnie w momencie płatności, z jedynym celem przekształcenia ich w fiat, aby zakończyć rozliczenie. Przed i po płatności aktywa pozostają statycznie przechowywane w portfelu lub koncie związanym z kartą, nie generując żadnych zysków. Ich wartość w pełni waha się w zależności od zmienności rynku kryptograficznego.

Trzy podstawowe ograniczenia tradycyjnych kart kryptograficznych

Ten model zaspokaja podstawową potrzebę „wydawania kryptowaluty”, ale cierpi z powodu kilku wrodzonych wad:

1. Efektywność zerowych funduszy

Od momentu wpłaty funduszy, aż do ich wydania — czy to zajmie dni, tygodnie, czy miesiące — aktywa pozostają bezczynne na koncie platformy jako statyczne rezerwy, nie generując żadnych zwrotów. W środowisku inflacyjnym prowadzi to do ukrytej erozji siły nabywczej.

2. Fragmentowane doświadczenie użytkownika

Płatność (wydawanie) i wzrost aktywów (oszczędzanie/inwestowanie) są całkowicie oddzielnymi działaniami. Jeśli użytkownicy chcą pomnożyć swoje aktywa, muszą ręcznie przenieść środki do giełd, portfeli lub różnych protokołów DeFi — uciążliwy proces, który zakłóca wygodę płatności.

3. Nieprzejrzyste koszty ekonomiczne

Poza potencjalnymi miesięcznymi opłatami lub opłatami za transakcje transgraniczne, najwyższy koszt jest ukryty w „kursie wymiany”. Rozpiętość bid-ask platformy i opłaty manipulacyjne mogą być znacznie wyższe niż stawki rynkowe, a te koszty są ponoszone pasywnie przez użytkownika.

Czym jest karta z oprocentowaniem na łańcuchu?

Nowe karty z oprocentowaniem na łańcuchu reprezentują filozofię „wydajności.” Nie są już zadowolone z bycia pasywnymi kanałami, ale dążą do stania się „inteligentnymi silnikami wydajności” dla twoich osobistych aktywów. Ich główna innowacja polega na wykorzystaniu programowalności blockchaina i elastycznej złożoności zdecentralizowanych finansów (DeFi), aby zdefiniować na nowo, czym może być konto płatnicze. Teraz twoje konto płatnicze jednocześnie działa jako zautomatyzowane, generujące zyski „narzędzie do wzrostu aktywów,” zapewniając, że twoje pieniądze nadal pracują i generują zyski, nawet podczas oczekiwania na użycie w płatności.

Jak karta z oprocentowaniem na łańcuchu generuje zwroty?

Podstawowa zasada, jak karta z oprocentowaniem na łańcuchu generuje zwroty, może być podsumowana następująco: po tym, jak użytkownik aktywnie włączy funkcję „zarabiaj”, system alokuje saldo konta karty do starannie wybranych i zoptymalizowanych protokołów DeFi na łańcuchu, aby generować zwroty, osiągając cel „zarabiaj podczas trzymania i wydawaj podczas zarabiania.” Generowanie zysków z karty z oprocentowaniem na łańcuchu zasadniczo opiera się na aktywnej decyzji użytkownika o włączeniu funkcji zarabiania.

Autoryzacja użytkownika w celu włączenia zysków

Użytkownik przenosi środki na saldo konta karty i ręcznie aktywuje funkcję zarabiania.

Wykonanie smart kontraktu dla generowania zysków

Po autoryzacji użytkownika, system wykorzystuje smart kontrakty do alokacji salda konta karty do protokołów z oprocentowaniem na łańcuchu zgodnie z wcześniej ustalonymi strategiami. Cały proces realizacji jest zautomatyzowany i audytowalny.

Równoległe przetwarzanie płatności i zysków

Gdy dokonuje się płatności, tylko wymagana kwota jest wykupywana na transakcję. Pozostałe saldo w koncie karty nadal uczestniczy w generowaniu zysków bez przerwy.

Czy karty z oprocentowaniem na łańcuchu są równoważne z DeFi?

Nie, karty z oprocentowaniem na łańcuchu nie są równoważne z DeFi, ale są produktami fintechowymi zbudowanymi na podstawie DeFi jako ich rdzenia "silnika." Relacja między tymi dwoma można porównać do "samochodu i jego silnika":

DeFi działa jak silnik wysokiej wydajności i system przeniesienia, dostarczając szereg kompozytowych protokołów (takich jak pożyczki, staking), które pozwalają aktywom cyfrowym automatycznie generować zyski.

Karta z oprocentowaniem na łańcuchu, z drugiej strony, jest jak w pełni zintegrowany inteligentny samochód. Nie tylko zawiera silnik DeFi, ale także integruje kanały płatnicze, systemy zgodności, interfejsy użytkownika i inne, mając na celu dostarczenie bezpiecznego, wygodnego doświadczenia codziennego wydawania.

Krótko mówiąc, DeFi to podstawowa zdolność technologiczna, podczas gdy karty z oprocentowaniem na łańcuchu to produkty konsumenckie, które pakują ją do codziennego użytku.

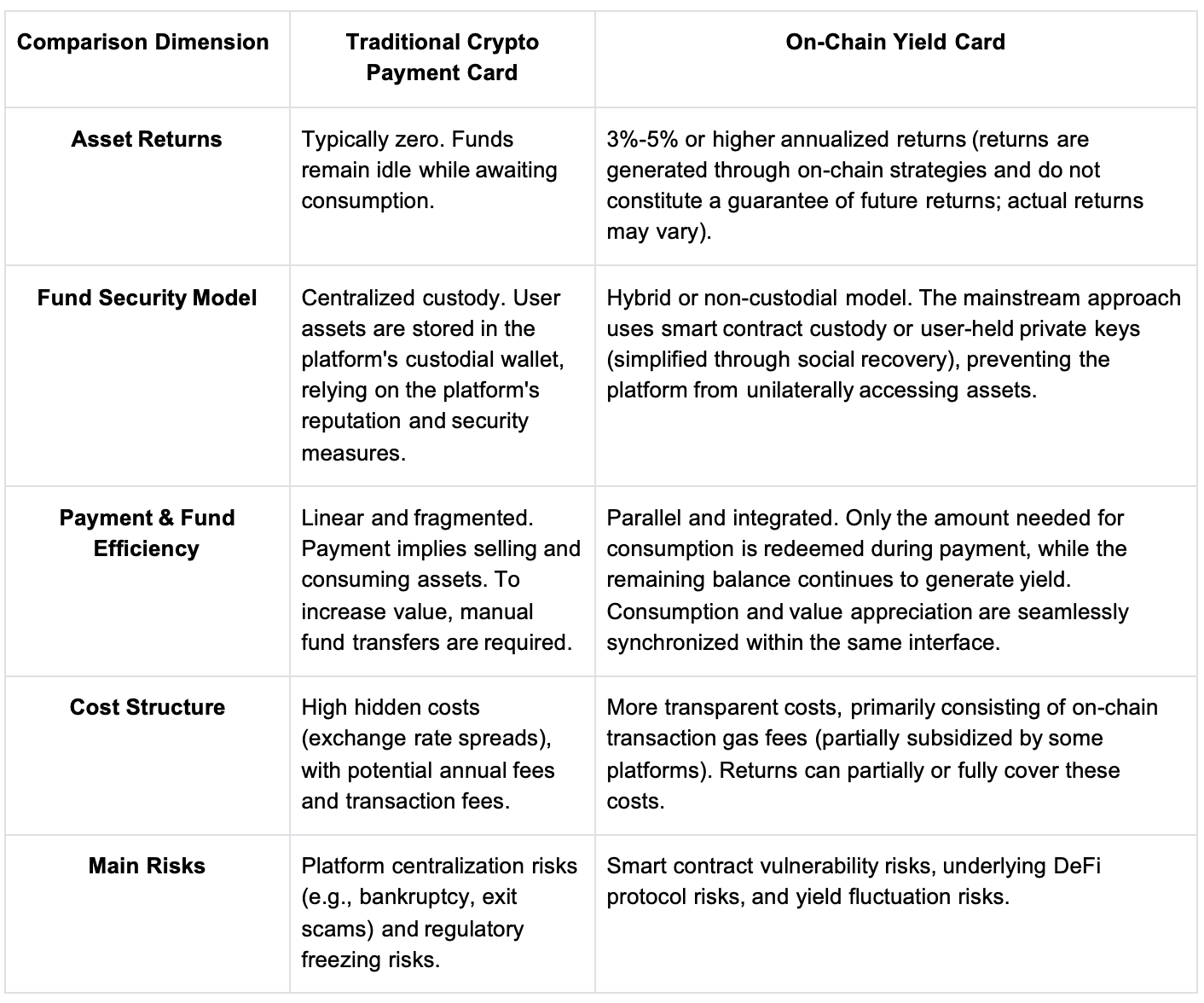

Karty z oprocentowaniem na łańcuchu vs tradycyjne karty kryptograficzne: Porównanie kluczowych wymiarów

Aby wyraźniej zobrazować różnice między nimi, możemy bezpośrednio porównać je w trzech kluczowych wymiarach:

Tradycyjne karty kryptograficzne rozwiązują problem „jak wydawać swoje kryptowaluty”, podczas gdy karty z oprocentowaniem na łańcuchu rozwiązują pytanie „czy twoje pieniądze leżą bezczynnie, zanim je w ogóle wydasz.”

Czy naprawdę jest to bardziej skomplikowane w użyciu karty z oprocentowaniem na łańcuchu?

Kiedy po raz pierwszy napotykają karty z oprocentowaniem na łańcuchu, większość użytkowników najbardziej martwi się nie o zyski, ale o trzy bardzo praktyczne pytania.

Po pierwsze, czy muszę to zarządzać codziennie?

Nie. Użytkownicy muszą ręcznie aktywować funkcję „Zarabiaj” tylko raz po tym, jak środki wejdą na saldo konta karty. Po tym, zarówno zarabianie, jak i wydawanie są obsługiwane automatycznie w tle. Codzienne korzystanie nie różni się od zwykłej karty kryptograficznej.

Po drugie, jeśli zdecyduję, że nie chcę już zarabiać, czy mogę zatrzymać się w dowolnym momencie?

Tak. Funkcja Zarabiaj nie jest blokadą. Użytkownicy mogą ją wyłączyć w dowolnym momencie, a środki opuszczą stan zarabiania zgodnie z zasadami, wracając jako dostępne saldo. Cały proces jest pod aktywną kontrolą użytkownika.

Po trzecie, czy nie będzie to wyglądać jak „normalna karta” do użycia?

Nie. W rzeczywistych scenariuszach wydawania — przesuwanie, płatności online, użycie transgraniczne — doświadczenie jest w dużej mierze takie samo jak w przypadku tradycyjnej karty kryptograficznej. Gdy dokonuje się płatności, system tylko wykupuje wymaganą kwotę; pozostałe saldo pozostaje jak wcześniej. Prawie nie zauważysz żadnych skomplikowanych mechanizmów działających w tle.

Dla użytkowników zmiana nie polega na „jak to używać” — chodzi o to, że ta sama równowaga, zanim zostanie wydana, w końcu zaczyna generować wartość.

Przykład BenPay: Rzeczywista praktyka produktu kart z oprocentowaniem na łańcuchu

Podstawowy produkt BenPay — Karta z oprocentowaniem na łańcuchu służy jako kluczowa aplikacja tego systemu. Jej projekt odzwierciedla przemyślaną, praktyczną integrację w trzech kluczowych wymiarach: zysk, bezpieczeństwo i doświadczenie użytkownika, z szczególnym naciskiem na maksymalizację autonomii użytkownika i przejrzystości aktywów.

Najważniejsze cechy produktu:

Jeśli chodzi o zyski, BenPay nie tylko łączy użytkowników z jednym wysokoryzykownym protokołem.

Zamiast tego, stosuje zróżnicowaną, solidną strategię alokacji aktywów, aby zapewnić zrównoważony źródło zysków. Co ważniejsze, generowanie zysków zaczyna się dopiero po wyraźnej autoryzacji użytkownika: środki muszą być przeniesione do dedykowanego basenu „Salda Konta Karty”, a użytkownicy muszą ręcznie aktywować funkcję „Zarabiaj”.

Ten projekt jest daleki od zbędnego; zasadniczo zapewnia użytkownikom całkowitą kontrolę nad ich funduszami. Wyraźnie rozróżnia między płynnymi saldami na płatności a głównymi funduszami przeznaczonymi na generowanie zysków, zapobiegając wszelkim nieporozumieniom, że „fundusze są automatycznie wykorzystywane.”

Jeśli chodzi o bezpieczeństwo, BenPay znajduje równowagę między wygodą a bezpieczeństwem dzięki technologii „Zaloguj społecznie + Dowód zerowej wiedzy.”

Ponadto, rozliczenie aktywów i prowadzenie rejestru opierają się na blockchainie wysokiej wydajności zoptymalizowanym pod kątem finansów, zapewniającym ostateczność transakcji i audytowalność. Ta architektura technicznie chroni bezpieczeństwo i przejrzystość aktywów w „Salda Konta Karty”, czyniąc każdy zysk generowany w pełni śledzonym.

W przypadku doświadczenia użytkownika, projekt BenPay ma na celu eliminację złożoności i dostarczenie płynnej, bezproblemowej interakcji.

To jest osiągane po pierwsze dzięki wyraźnej strukturze funduszy: interfejs aplikacji wyraźnie oddziela „Saldo Konta Karty” (zarabiające zyski) od „Całkowitego Salda Karty” (dostępnego do wydania), dając użytkownikom natychmiastowy przegląd ich statusu aktywów.

Po drugie, integrując się z globalnymi sieciami płatniczymi, aktywa z oprocentowaniem mogą być używane do konsumpcji na całym świecie w dowolnym momencie. Gdy płatność jest inicjowana, system automatycznie wykupuje wymaganą kwotę z aktywów generujących zyski zgodnie z wcześniej określonymi zasadami, finalizując proces w ciągu kilku sekund. Doświadczenie płatności jest zatem identyczne z tym w tradycyjnej karcie. Ten projekt oznacza, że użytkownicy muszą podjąć tylko jeden proaktywny wybór — aktywowanie funkcji „Zarabiaj” — aby następnie cieszyć się automatyczną wygodą „wydawania podczas zarabiania”, bez żadnych skomplikowanych kroków dla każdej transakcji.

Podsumowując, praktyczne podejście Karty Oprocentowanej BenPay polega na dostarczeniu natywnego zysku finansowego na łańcuchu poprzez staranne projektowanie produktu, jednocześnie ściśle przestrzegając zasady suwerenności użytkownika. Przywraca kontrolę i przejrzystość użytkownikom, budując w ten sposób potężne i godne zaufania narzędzie finansowe.

Kto powinien wybrać kartę z oprocentowaniem na łańcuchu?

Wybór, którą kartę kryptograficzną użyć, może wydawać się na powierzchni preferencją produktu, ale naprawdę chodzi o to, jak postrzegasz „te pieniądze w karcie.”

Karta z oprocentowaniem na łańcuchu jest lepiej dopasowana do ciebie, jeśli:

Długoterminowi posiadacze stablecoinów: Jeśli trzymasz USDT lub USDC jako rezerwy gotówkowe lub fundusze awaryjne, karta z oprocentowaniem na łańcuchu pozwala twojemu bezczynnym kapitałowi rosnąć w sposób ciągły, zamiast pozostawać na zerze przez długi czas.

Częste transgraniczne wydawcy: Każda płatność może wiązać się z rozpiętościami kursów wymiany i opłatami. Karta z oprocentowaniem na łańcuchu nie tylko redukuje ukryte koszty, ale także zapewnia, że twoje środki generują zyski, zanim zostaną wydane.

Ci, którzy otrzymują wynagrodzenie lub dochody w stablecoinach: Jeśli twoje wynagrodzenie lub dochody przychodzą w stablecoinach, karta z oprocentowaniem na łańcuchu pomaga stworzyć płynny cykl od otrzymania do wydania, wykorzystując każdą jednostkę do pracy dla ciebie.

Myśliciele długoterminowi / użytkownicy skupieni na wydajności: Nie jesteś zadowolony z „pieniędzy po prostu leżących tam.” Chcesz, aby twoje aktywa dostarczały wartość w każdej chwili w erze cyfrowej, łącząc płatności i wzrost w jeden.

Tradycyjne karty kryptograficzne wciąż są odpowiednie dla użytkowników, którzy:

Używaj aktywów kryptograficznych do płatności tylko okazjonalnie, a środki pozostają w karcie przez krótki czas

Preferuj unikanie potencjalnych ryzyk związanych z zmiennością protokołów na łańcuchu

Cenić prostą wygodę płatności tap-and-pay ponad wzrost aktywów

Ostatecznie wybór, którą kartę użyć, sprowadza się do tego, czy chcesz, aby bezczynne środki nadal tworzyły wartość dla ciebie — nie tylko czekały na wydanie.

Wnioski: To nie jest tylko aktualizacja funkcji, to wybór dotyczący funduszy

Różnica między kartą z oprocentowaniem na łańcuchu a tradycyjną kartą płatniczą kryptowalut nie polega tylko na „czy generuje zyski.” Reprezentują one dwa fundamentalnie różne sposoby korzystania z kapitału: jeden akceptuje, że środki leżą bezczynnie, czekając na wydanie; drugi stara się utrzymać pieniądze w ruchu, niezależnie od tego, w jakim stanie się znajdują.

Mając jasne zrozumienie ryzyk, prawdziwe pytanie nie brzmi już: „Czy powinienem używać karty z oprocentowaniem na łańcuchu?” Raczej: Czy jesteś gotów pozwolić, aby część twoich funduszy, które mogłyby dla ciebie pracować, nadal nic nie robiła?

Ujawnienie ryzyka

Zyski generowane przez karty z oprocentowaniem na łańcuchu pochodzą z protokołów DeFi na łańcuchu i nie gwarantują przyszłych zysków; rzeczywiste zyski mogą się wahać. Środki angażują się w operacje smart contractów, które wiążą się z potencjalnymi ryzykami technicznymi. W modelu niepowierniczym, bezpieczeństwo aktywów zależy od zabezpieczeń użytkownika. W ekstremalnych warunkach rynkowych, wykupienie funduszy może być ograniczone lub opóźnione. Proszę dokładnie zrozumieć mechanizm produktu i ocenić swoją osobistą tolerancję na ryzyko przed użyciem.

\u003ct-193/\u003e