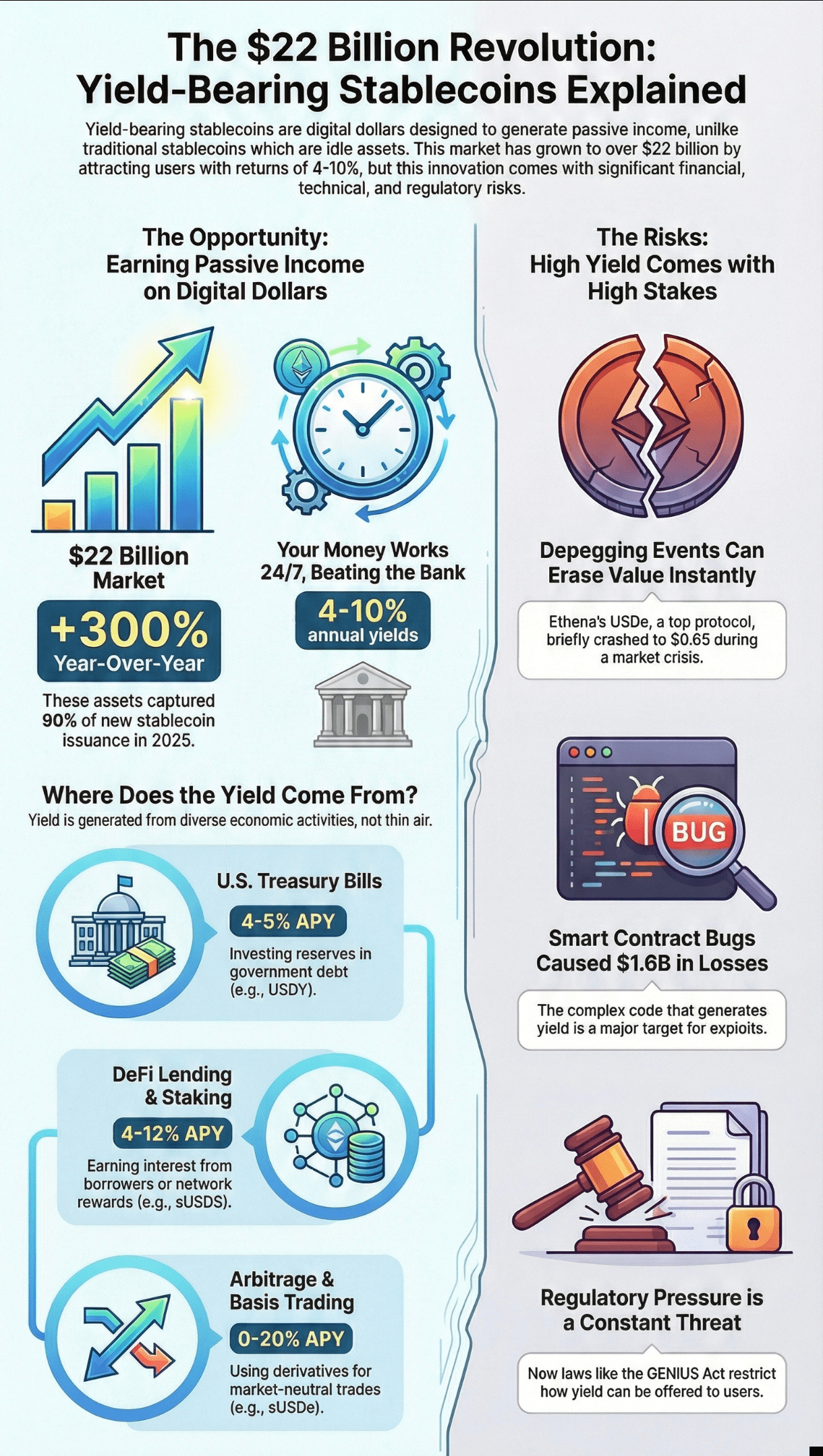

$22 miliardów. Tyle pieniędzy jest obecnie ulokowane w stablecoinach przynoszących zyski na listopad 2025 roku, co stanowi wzrost o 300% w skali roku. Aby to zobrazować, to tak, jakby każda osoba na Florydzie nagle postanowiła wypchać swoje materace kryptowalutą, która płaci im za spanie na niej.

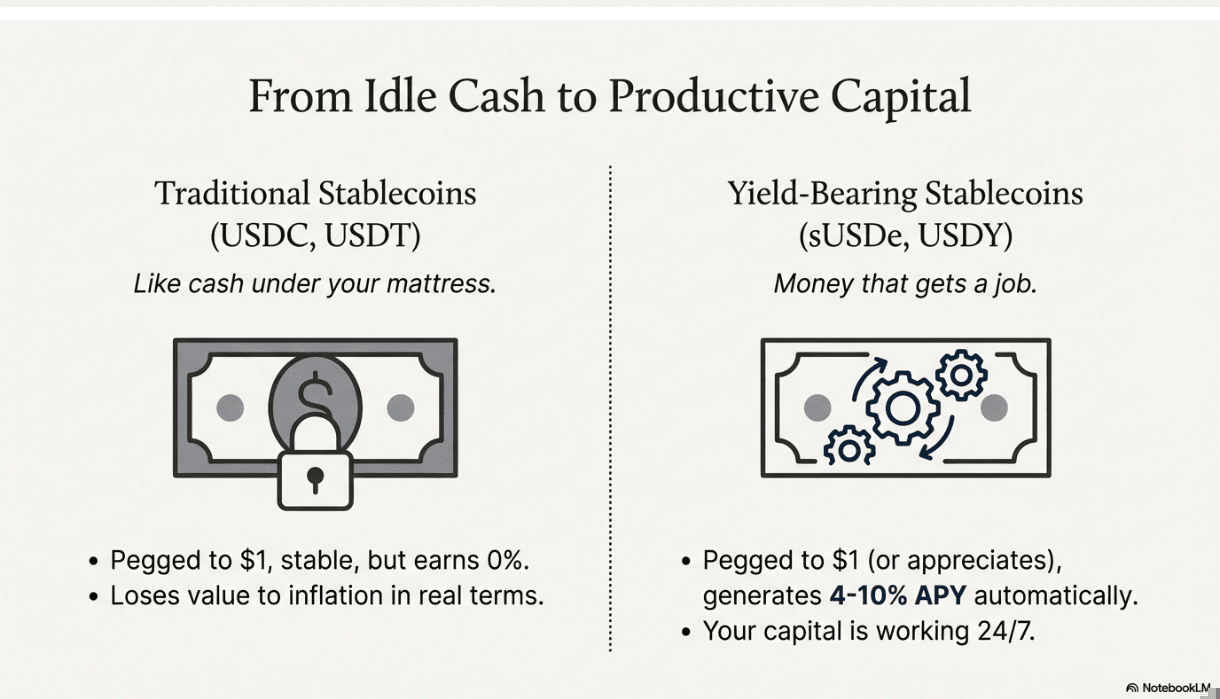

Podczas gdy tradycyjne stablecoiny takie jak USDT i USDC po prostu tam leżą, nic nie robiąc, jak gotówka pod twoim materacem, stablecoiny przynoszące zyski pracują 24/7, generując zwroty, które sprawiają, że 0,01% na koncie oszczędnościowym w twoim banku wygląda jak zły żart. Mówimy o rocznych zyskach w wysokości 4-10% na aktywach powiązanych z dolarem, w gospodarce, w której znalezienie przyzwoitych zwrotów wydaje się niemożliwe.

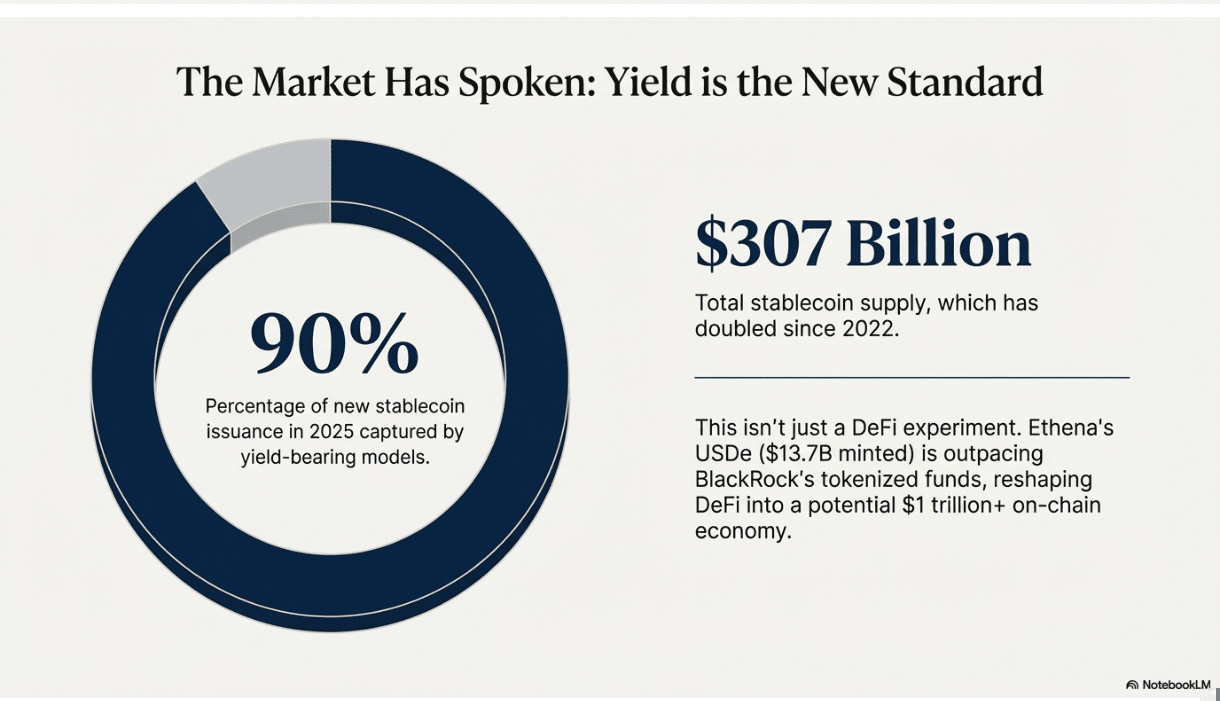

Liczby te są naprawdę imponujące, gdy się nad tym zastanowić. Całkowita podaż stablecoinów osiągnęła 307 miliardów dolarów w 2025 roku, podwajając się od 2022 roku, a modele oparte na rentowności obejmują 90% nowej emisji. Oznacza to, że prawie każdy nowy dolar stablecoina wyemitowany w tym roku przynosi komuś dochód z samego faktu istnienia.

Ale to, co naprawdę mnie zastanawia, to już nie jest tylko eksperyment DeFi. Tokenizowane fundusze BlackRock są wyprzedzane przez protokoły takie jak USDe Etheny, który wygenerował podaż o wartości 13,7 miliarda dolarów, stając się podstawą nowoczesnego handlu arbitrażowego. Same tokeny Ethereum Liquid Staking zyskały w tym roku 34 miliardy dolarów wartości.

Krajobraz regulacyjny również uległ drastycznej zmianie. W lipcu uchwalono ustawę GENIUS Act w USA, tworząc ramy, które faktycznie pozwalają instytucjom na wejście na rynek bez łamania przepisów. To nie jest przesada, to infrastruktura przekształcająca DeFi w coś, co wygląda na gospodarkę łańcuchową o wartości ponad 1 biliona dolarów.

Tak, istnieje ryzyko. W październiku USDe spadło do 0,65 USD podczas masowej likwidacji. Stream Finance upadł, ponosząc straty w wysokości 93 milionów dolarów. Jednak odporność była zaskakująca – większość tych aktywów szybko się odbudowała, a mechanizmy rentowności działały nawet w warunkach stresu.

Obserwujemy zamykanie się tego, co analitycy nazywają „luką rentowności”, gdzie aktywa produktywne kryptowalut historycznie pozostawały w tyle za dominującą rentownością tradycyjnych finansów na poziomie 55-65% o współczynnik 5-6. A ta luka? Szybko się kurczy.

❍ Czym są stablecoiny przynoszące dochód?

Słuchaj, jeśli siedzisz w kryptowalutach dłużej niż pięć minut, wiesz, czym są stablecoiny. USDC, USDT, DAI – cyfrowe dolary, które (zazwyczaj) utrzymują kurs na poziomie 1 dolara. Ale stablecoiny przynoszące dochód? To w zasadzie stablecoiny, które postanowiły podjąć pracę.

Wyobraź sobie zwykłe stablecoiny jako swoje konto czekowe – stabilne, nudne, nic nie zarabiające. Stablecoiny generujące dochód to taka sama stabilność, ale z automatycznie inwestowanymi pieniędzmi, gdy śpisz. Utrzymują one powiązanie z dolarem (no cóż, w większości przypadków), generując jednocześnie pasywny dochód dla posiadaczy.

Magia dzieje się, ponieważ nie leżą one po prostu w bankowych skarbcach i nie zbierają kurzu. Protokoły, na których bazują, inwestują w produktywne strategie, pule pożyczkowe, obligacje skarbowe USA, transakcje arbitrażowe, a nawet nagrody za staking. Następnie przekazują te zyski z powrotem posiadaczom, albo poprzez zwiększenie salda tokenów (rebazowanie), albo poprzez stopniowy wzrost ceny tokena powyżej 1 dolara w miarę akumulacji rentowności.

I tu zaczyna się robić ciekawie. To nie są tradycyjne produkty finansowe oparte na stopie zwrotu, w których zamraża się pieniądze na miesiące. Większość stablecoinów generujących stopę zwrotu jest komponowalna – można ich używać jako zabezpieczenia, handlować nimi, zapewniać płynność lub generować dźwignię finansową w postaci stopy zwrotu. Spróbuj to zrobić z lokatą terminową.

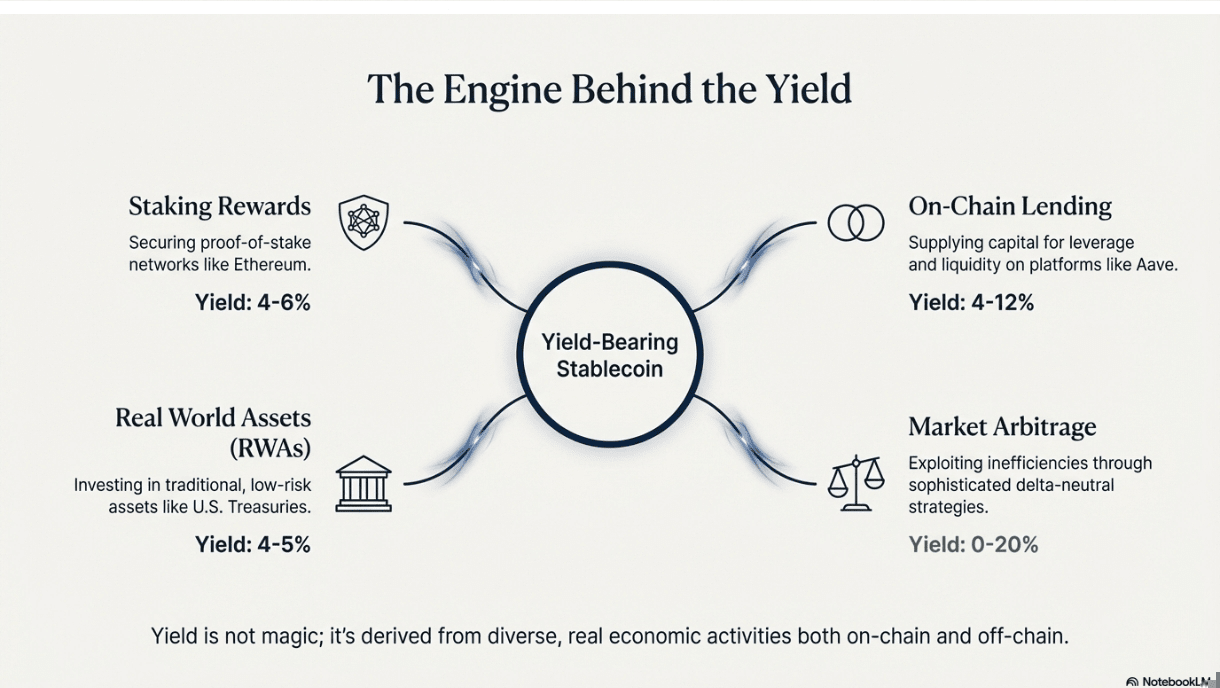

Źródła plonów są bardzo zróżnicowane:

Modele DeFi-Native wykorzystują naturalne zapotrzebowanie gospodarki kryptowalutowej na dźwignię finansową i płynność. Gdy ktoś chce pożyczyć USDC na Aave, aby kupić więcej ETH, Twój stablecoin generujący dochód może zarabiać na odsetkach, które on płaci. Prosta zasada popytu i podaży.

Modele oparte na RWA działają bardziej jak tradycyjne fundusze rynku pieniężnego, z tą różnicą, że są oparte na łańcuchu bloków. Twoje stablecoiny są inwestowane w obligacje skarbowe USA lub depozyty bankowe, zarabiając tyle, ile pozwalają stopy procentowe Rezerwy Federalnej. Obecnie wynosi to około 4-5%, co szczerze mówiąc przewyższa większość kont oszczędnościowych.

Modele syntetyczne bywają dziwne, w najlepszym tego słowa znaczeniu. Wykorzystują instrumenty pochodne i arbitraż, aby stworzyć ekspozycję na dolara bez faktycznego posiadania dolarów. Na przykład USDe Etheny kupuje ETH i jednocześnie zajmuje pozycję krótką na kontraktach terminowych na ETH, tworząc pozycję neutralną pod względem delty, która generuje zyski w okresach wzrostów i spadków na rynku.

Modele hybrydowe łączą wiele strategii, bo szczerze mówiąc, po co wybierać tylko jedną? Mogą przeznaczyć 50% na obligacje skarbowe dla stabilności i 50% na pożyczki DeFi dla wyższych zysków, rebalansując je w zależności od warunków rynkowych.

Piękno tego rozwiązania tkwi w automatyzacji. Inteligentne kontrakty zajmują się wszystkim: biciem, spalaniem, dystrybucją zysków i rebalansowaniem. Brak konieczności ingerencji człowieka oznacza niższe opłaty i całodobową pracę. Twoje pieniądze pracują dosłownie w weekendy.

Ale bądźmy realistami w kwestii kompromisów. Tradycyjne stablecoiny są nudne z założenia, ich jedynym zadaniem jest utrzymanie się na poziomie 1 dolara. stablecoiny generujące dochód muszą żonglować stabilnością powiązania z generowaniem dochodu, co oznacza większą złożoność, większe ryzyko związane z inteligentnymi kontraktami i więcej możliwości, by coś poszło nie tak.

Sytuacja regulacyjna staje się jednak coraz bardziej klarowna. Ustawa GENIUS stworzyła ramy prawne, dzięki którym stablecoiny generujące dochód mogą legalnie działać w Stanach Zjednoczonych, pod warunkiem przestrzegania określonych wymogów rezerwowych i unikania bezpośrednich płatności odsetek konsumentom (stąd tokeny wrapper). Europejskie przepisy MiCA są podobne, rygorystyczne, ale wykonalne.

To, co naprawdę napędza adopcję, to świadomość, że bezczynny kapitał jest drogi. Jeśli trzymasz USDC, które zarabiają 0%, a inflacja wynosi 3%, tracisz realne pieniądze. Stablecoiny generujące dochód rozwiązują ten problem bez konieczności ponoszenia zmienności rzeczywistych inwestycji w kryptowaluty.

❍ Rodzaje stablecoinów generujących dochód

Dobrze, więc chcesz poznać różne smaki stablecoinów generujących dochód? Wyobraź sobie lody – wszystkie są zimne i słodkie, ale składniki i sposób ich wytwarzania determinują wszystko inne.

I. Stablecoiny zabezpieczone LST (zabezpieczenie tokenów Liquid Staking)

To jak czekoladowa wanilia z kosmosu – znane składniki i niezawodne wyniki. Stablecoiny oparte na LST działają poprzez przyjmowanie zmiennych kryptowalut (zazwyczaj ETH) jako zabezpieczenia, ale znacznie większego niż potrzeba (pomyśl o 150% nadzabezpieczeniu), a następnie wykorzystywanie tego zabezpieczenia do zdobywania nagród za staking.

Jak to działa: Wpłacasz ETH o wartości 150 USD, aby wybić stablecoina o wartości 100 USD. Protokół stakuje Twoje ETH, zarabiając około 4-6% rocznie z nagród konsensusu Ethereum. Zysk ten jest przekazywany posiadaczom stablecoinów. Jeśli kurs ETH spadnie na tyle mocno, że zagrozi to jego powiązaniu, boty likwidacyjne sprzedają Twoje zabezpieczenie, aby utrzymać wskaźnik zabezpieczenia.

Przykład z życia wzięty – sDAI (Sky Protocol): To prawdopodobnie najbardziej sprawdzony w boju przykład. sDAI wykorzystuje DAI (który jest już nadzabezpieczony ETH i innymi aktywami) i opakowuje go w token generujący dochód, który czerpie zyski ze stopy oszczędnościowej MakerDAO (DSR). Obecnie generuje on 5,57% APY z 98,82 mln USD TVL. Dochód pochodzi z opłat za protokół generowanych przez szerszy ekosystem MakerDAO. Kiedy ludzie pożyczają DAI, płacą odsetki, a część z nich trafia do posiadaczy sDAI.

Historyczne wyniki były solidne: średnio 6-8% do 2024 roku, osiągając szczyt na poziomie 16% podczas hossy ETH na początku tego roku, choć ustabilizowały się wraz z normalizacją nagród za staking. Kurs utrzymał się nawet podczas październikowego krachu kryptowalut, choć na krótko spadł do 0,99 USD.

Analogia: To tak, jakbyś zastawił swój samochód jako zabezpieczenie pożyczki, ale zamiast pożyczać pieniądze, generujesz cyfrowe dolary. Dopóki Twój samochód stoi na parkingu, w jakiś sposób generuje dochód z wynajmu, który jest Ci wypłacany. Jeśli Twój samochód straci zbyt dużo na wartości, sprzedają go, aby chronić pożyczkodawcę, ale do tego czasu zarabiasz stałe zyski.

Ryzyko: Zmienność ETH jest głównym czynnikiem. Jeśli kurs ETH spadnie o 50% z dnia na dzień (co już się zdarzało), możesz zostać zlikwidowany nawet przy nadzabezpieczeniu. Kolejnym problemem są błędy w inteligentnych kontraktach, choć MakerDAO istnieje wystarczająco długo, aby rozwiązać większość problemów. Stopy zwrotu również wahają się wraz z popytem na staking, a bessa oznacza niższe zyski.

II. Stablecoiny zabezpieczone aktywami WA (zabezpieczenie aktywami ze świata rzeczywistego)

To „nudna, ale niezawodna” opcja. Stablecoiny zabezpieczone aktywami ważonymi ryzykiem (RWA) inwestują w tradycyjne aktywa finansowe, takie jak amerykańskie obligacje skarbowe, fundusze rynku pieniężnego czy depozyty bankowe. Można je traktować jako depozyty terminowe w łańcuchu bloków, z których faktycznie można korzystać.

Jak to działa: Wpłacasz USDC, protokół wykorzystuje te pieniądze do zakupu bonów skarbowych lub lokowania ich na rachunkach bankowych, a Ty otrzymujesz tokeny przynoszące dochód, reprezentujące Twoje roszczenia do tych aktywów. Dochód pochodzi z tego, co rząd USA płaci za krótkoterminowe długi (obecnie 4-5%) pomniejszone o niewielkie opłaty za zarządzanie.

Przykład z życia – USDY (Ondo Finance): zabezpieczony krótkoterminowymi obligacjami skarbowymi USA za pośrednictwem funduszu BUIDL firmy BlackRock. Obecnie oprocentowanie roczne (APY) wynosi 3,99%, a TVL wynosi 667,5 mln USD w różnych sieciach. Można wymieniać codziennie, a kurs jest stabilny na poziomie 1,11 USD (odzwierciedlając skumulowaną rentowność) bez istotnych dewaluacji.

Zaletą USDY jest zgodność z przepisami – jest on skonstruowany tak, aby spełniać amerykańskie wymogi dotyczące papierów wartościowych, a jednocześnie umożliwiać jego wykorzystanie w DeFi. Można go używać jako zabezpieczenia na Aave, zapewniać płynność na Uniswap lub po prostu trzymać dla zysku.

Inny przykład – USDM (Mountain Protocol): Podobny model wsparcia Skarbu Państwa, ale w pełni regulowany na Bermudach, generujący około 5% stałej stopy procentowej przy ~500 milionach dolarów TVL. Przejrzystość przepisów ma tu kluczowe znaczenie – instytucje ufają mu bardziej niż eksperymentalnym protokołom DeFi.

Analogia: To tak, jakbyś miał konto oszczędnościowe o wysokim oprocentowaniu, z którego faktycznie możesz wydawać pieniądze. Twoje pieniądze trafiają do obligacji rządowych (najbezpieczniejszej inwestycji na świecie), zarabiasz odsetki od obligacji, ale w przeciwieństwie do tradycyjnych obligacji, możesz uzyskać dostęp do swoich pieniędzy w dowolnym momencie i używać ich jak gotówki.

Ryzyko: Rentowność obligacji jest powiązana z polityką Rezerwy Federalnej, więc jeśli stopy procentowe spadną, Twoje zyski spadną. Istnieje również ryzyko związane z depozytem – ktoś musi przechowywać bony skarbowe, a jeśli ten depozytariusz zbankrutuje, będziesz w tarapatach. Zmiany regulacyjne mogą wpłynąć na działalność, choć ostatnie regulacje prawne są korzystne.

III. Syntetyczne (delta-neutralne) stablecoiny

I tu robi się ostro. Syntetyczne stablecoiny tak naprawdę nie posiadają dolarów ani aktywów zabezpieczonych dolarem. Zamiast tego, tworzą ekspozycję na dolara poprzez magię instrumentów pochodnych, czerpiąc zyski z nieefektywnej struktury rynku.

Jak to działa: Weźmy USDe Etheny jako najlepszy przykład. Protokół kupuje ETH (tworząc ekspozycję wzrostową) i jednocześnie zajmuje pozycje krótkie na kontraktach futures na ETH (tworząc ekspozycję spadkową). Pozycje długie i krótkie znoszą się cenowo, ale pozycja krótka generuje stopy finansowania, gdy rynek jest byczy (pozycja długa przynosi zyski pozycji krótkich). Dodatkowo, zabezpieczenie ETH jest stakowane w celu uzyskania dodatkowego zysku.

Przykład z życia – USDe (Ethena): Obecnie zarabia 5,25% APY z 8,5 mld USD w TVL (w dół ze szczytu 15 mld USD). Zysk pochodzi z dwóch źródeł: nagród za staking ETH (~4%) i stóp finansowania kontraktów futures (zmiennych, ale dodatnich, gdy inwestorzy są nastawieni optymistycznie). Całkowity przychód w ciągu ostatniego roku wyniósł 450 mln USD, w całości trafiając do stakerów.

Geniusz tkwi w możliwości arbitrażu. Gdy kurs USDe spada poniżej 1 dolara, arbitrażyści mogą go kupić, wymienić na zabezpieczenie o wartości dokładnie 1 dolara i zgarnąć różnicę. To utrzymuje kurs na niskim poziomie bez konieczności posiadania tradycyjnych rezerw.

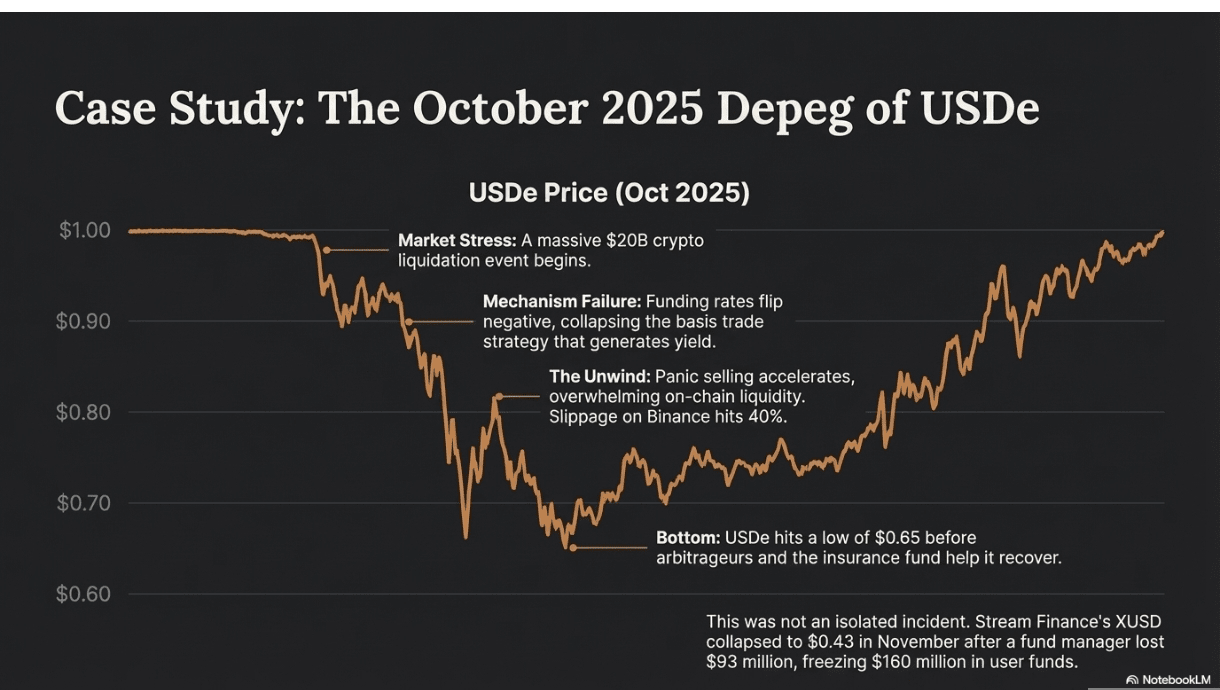

Jednak październikowy krach pokazał ryzyko. Kiedy zlikwidowano 20 miliardów dolarów w kryptowalutach, stopy finansowania spadły do wartości ujemnej (pozycja krótka zaczęła płacić za pozycje długie), a USDe na krótko spadło do 0,65 USD, ponieważ założenia modelu się załamały. Kurs odbił się, ale nie bez potu.

Analogia: Wyobraź sobie, że prowadzisz kasyno, w którym obstawiasz zarówno czerwone, jak i czarne w ruletce, więc nie możesz przegrać. Ale zarabiasz na przewadze kasyna i opłatach za emocje pobieranych od innych graczy. Jesteś neutralny rynkowo, ale nadal zarabiasz, dopóki coś dziwnego nie wydarzy się z samym kołem ruletki.

Ryzyko: Największym zagrożeniem jest załamanie się rynku bazowego. Jeśli rynki kontraktów futures się załamią lub stopy finansowania będą stale ujemne, rentowność zniknie, a powiązanie z kursem zostanie poddane presji. Istnieje również ryzyko kontrahenta ze strony giełd, na których przeprowadzane jest zabezpieczenie. Ethena łagodzi to ryzyko za pomocą funduszu ubezpieczeniowego, ale w porównaniu z tradycyjnymi modelami wciąż ma charakter eksperymentalny.

IV. Modele hybrydowe

Podejście „dlaczego wybierać?”. Protokoły te łączą wiele strategii, aby zrównoważyć wydajność i stabilność, często wykorzystując sztuczną inteligencję lub algorytmiczne rebalansowanie w celu optymalizacji alokacji.

Przykład z życia – SIERRA (Avalanche): Łączy amerykańskie obligacje skarbowe z pożyczkami DeFi (Aave, Morpho) za pomocą algorytmicznego rebalansowania. Obecnie generuje 5-8% APY przy znacznie niższej zmienności niż czyste strategie DeFi. Sztuczna inteligencja dostosowuje alokację obligacji skarbowych/DeFi w oparciu o warunki rynkowe, bardziej konserwatywnie w okresach napięć i bardziej agresywnie w okresach spokoju.

Analogia: To tak, jakby mieć robo-doradcę dla swojego stablecoina, który automatycznie przesuwa pieniądze między obligacjami a inwestycjami o wyższej rentowności w oparciu o sytuację rynkową, zawsze starając się maksymalizować zwroty przy jednoczesnym zachowaniu kontrolowanego ryzyka.

Zagrożenia: Złożoność jest zarówno cechą, jak i błędem. Algorytmiczne rebalansowanie może działać nieprawidłowo lub protokół może być narażony na wiele trybów awarii jednocześnie. Jednak dywersyfikacja zapewnia również pewną ochronę przed niepowodzeniem pojedynczej strategii.

❍ Jak stablecoiny generują zyski

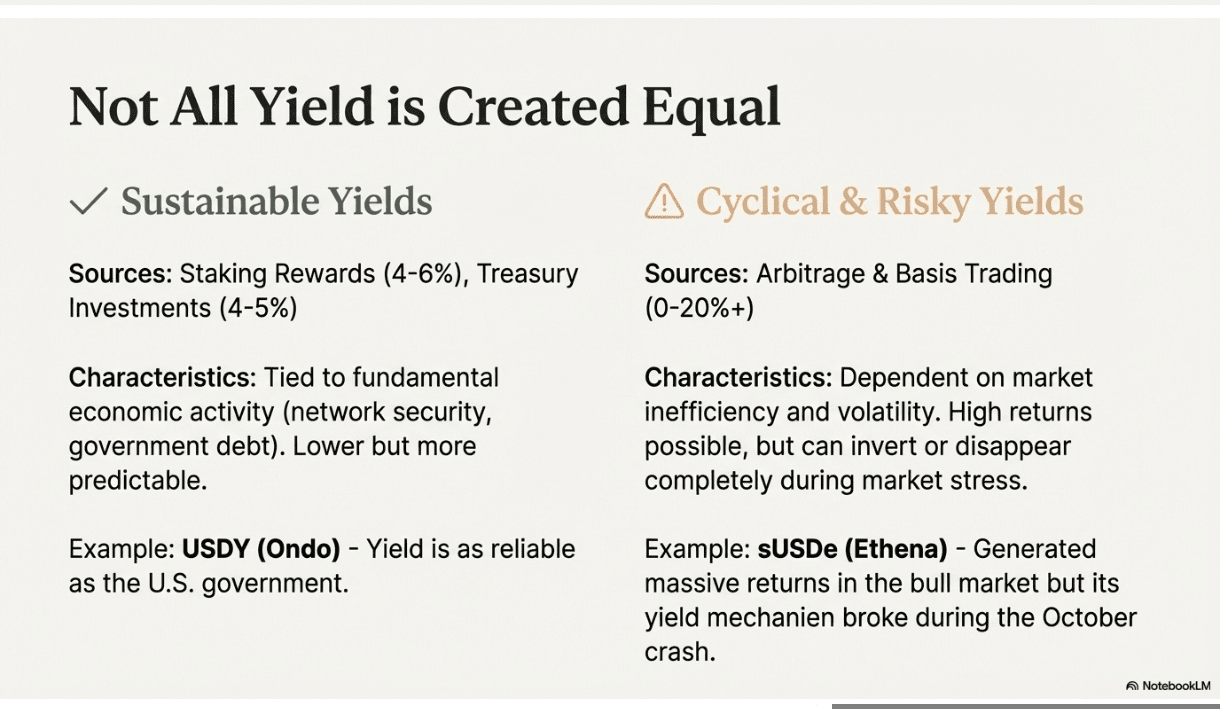

Brudny sekret stablecoinów generujących dochód polega na tym, że „dochód” nie bierze się znikąd. Pochodzi z realnej aktywności gospodarczej, a zrozumienie, skąd się bierze, jest kluczowe dla oceny jego trwałości.

I. Nagrody za staking

To prawdopodobnie najprostsze źródło. Stakując ETH lub inne tokeny Proof-of-Stake, otrzymujesz wynagrodzenie za pomoc w zabezpieczeniu sieci. Blockchain zwiększa podaż tokenów, aby wynagrodzić stakerów, a ta inflacja staje się Twoim zyskiem.

Dane rzeczywiste: Staking Ethereum przynosi obecnie około 4-6% zysku rocznie, choć waha się on w zależności od wysokości stakingu ETH i aktywności sieci. Gdy opłaty za gaz są wysokie, stakerzy zarabiają więcej na napiwkach transakcyjnych. Podczas hossy na początku tego roku, zyski osiągnęły szczyt na poziomie około 8-9%, po czym ustabilizowały się na niższym poziomie.

sDAI wykorzystuje to poprzez szerszą strategię MakerDAO. Protokół stakuje część swojego zabezpieczenia i przekazuje te nagrody posiadaczom sDAI. Przy 98,82 mln USD w TVL i oprocentowaniu 5,57% APY, daje to około 5,5 mln USD rocznie napływających do posiadaczy ze stakingu.

Zrównoważony rozwój: To prawdopodobnie najbardziej zrównoważone źródło dochodu, ponieważ jest bezpośrednio powiązane z ekonomią bezpieczeństwa blockchain. Dopóki Ethereum istnieje i potrzebuje walidatorów, nagrody za staking będą istnieć. Dochody mogą się wahać, ale nie spadną do zera, chyba że cały blockchain zawiedzie.

Analogia: Wyobraź sobie, że zarabiasz na dywidendach z posiadania akcji spółki energetycznej. Firma musi istnieć, aby dostarczać energię elektryczną, a akcjonariusze otrzymują wynagrodzenie za dostarczanie kapitału, który zapewnia dostawy prądu.

II. Pożyczanie i pożyczanie

Pożyczki DeFi to w zasadzie tradycyjna bankowość bez udziału banku. Pożyczkobiorcy płacą odsetki za dostęp do kapitału, a pożyczkodawcy zarabiają na tych odsetkach pomniejszone o opłaty platformowe.

Dane rzeczywiste: Aave, największa platforma pożyczkowa DeFi, oferuje obecnie oprocentowanie 4-7% APY dla depozytów USDC, które waha się w zależności od popytu na pożyczki. W okresach szczytowego zapotrzebowania na dźwignię finansową (na przykład gdy wszyscy chcą kupić ETH za pożyczone USDC), oprocentowanie może wzrosnąć do ponad 12%, a następnie spaść.

Zyski wynikają z realnego popytu na dźwignię finansową. Traderzy pożyczają stablecoiny, aby kupować kryptowaluty bez sprzedaży swoich istniejących pozycji. Instytucje pożyczają na arbitraż lub farming. Nawet tradycyjne firmy mogą pożyczać USDC na kapitał obrotowy, jeśli jest to tańsze niż kredyty bankowe.

Wyniki historyczne: Do 2024 roku rentowność kredytów wynosiła średnio około 5%, ale gwałtownie wzrosła do 15-20% podczas wiosennej hossy, kiedy gwałtownie wzrósł popyt na dźwignię finansową. Od tego czasu rentowność ta się unormowała, ale bazowa rentowność odzwierciedla rzeczywistą aktywność gospodarczą.

Zrównoważony rozwój: Zależy to od ciągłego popytu na dźwignię finansową kryptowalut i adopcji DeFi. Rynki niedźwiedzia odczuwają skutki, ponieważ coraz mniej osób chce pożyczać, ale rentowność nigdy nie spadnie całkowicie do zera, dopóki istnieje jakakolwiek aktywność gospodarcza.

Analogia: To jak pożyczki peer-to-peer, ale zautomatyzowane i transparentne. Twoje pieniądze są pożyczane osobom potrzebującym kapitału, oni płacą odsetki, a Ty zarabiasz większość z tych odsetek, podczas gdy platforma pobiera niewielką prowizję.

III. Zapewnianie płynności i tworzenie rynku

Zdecentralizowane giełdy (DEX) potrzebują płynności do funkcjonowania. Dostawcy płynności deponują tokeny w pulach i pobierają opłaty od wolumenu obrotu oraz wszelkie dodatkowe zachęty.

Dane rzeczywiste: Pule Curve oferują obecnie skromne zyski bazowe (0-2%), ale mogą osiągnąć ponad 5%, jeśli uwzględni się nagrody za tokeny CRV. Pula 3Pool (USDC/USDT/DAI) ma około 1 miliarda dolarów zysku netto i generuje opłaty z ogromnego wolumenu obrotu stablecoinami.

Piękno stablecoinów przynoszących dochód polega na minimalnej, nietrwałej stracie. Zapewniając płynność między różnymi stablecoinami lub między stablecoinem a jego wersją przynoszącą dochód, wahania cen są niewielkie, więc zatrzymujesz większość dochodów z opłat.

Przykład: pule sDAI/DAI na Curve pozwalają zarabiać zarówno bazową stopę oszczędnościową DAI, jak i opłaty transakcyjne od osób arbitrażujących między dwoma tokenami. W okresach wzmożonej aktywności może to zwiększyć roczną stopę zwrotu bazowego o 1-2%.

Zrównoważony rozwój: Zależy od wolumenu obrotu i zachęt związanych z tokenami. Podstawowe zyski są stabilne, dopóki ludzie handlują, ale nagrody za tokeny mogą się wyczerpać, jeśli projekty przestaną dotować płynność.

IV. Inwestycje skarbowe

Najbardziej nudna, ale stabilna opcja. Protokoły inwestują w amerykańskie bony skarbowe, fundusze rynku pieniężnego lub obligacje korporacyjne o wysokiej jakości, zarabiając na tym, co oferują tradycyjne finanse.

Rzeczywiste dane: USDY zarabia 3,99% APY, utrzymując bony skarbowe za pośrednictwem tokenizowanego funduszu BlackRock. USDM robi coś podobnego ze stałą stopą zwrotu na poziomie 5%. Te stopy zwrotu bezpośrednio odzwierciedlają politykę Rezerwy Federalnej – gdy Fed podnosi stopy procentowe, stopy rosną i odwrotnie.

To, co czyni to interesującym, to dostępność. Zwykle potrzeba ponad 10 000 USD, aby kupić bony skarbowe bezpośrednio, a nie są one szczególnie płynne. Stablecoiny zabezpieczone RWA zapewniają ekspozycję na obligacje skarbowe z minimalnym depozytem 1 USD i natychmiastową płynność dzięki protokołom DeFi.

Zrównoważony rozwój: Zasadniczo tak zrównoważony, jak rząd USA. Rentowność będzie wahać się wraz ze stopami procentowymi, ale jest wspierana przez pełne zaufanie i zaufanie Skarbu Państwa. Głównym ryzykiem jest spadek stóp procentowych do zera, ale nawet wtedy nie tracisz kapitału.

Analogia: To tak, jakbyś miał fundusz rynku pieniężnego, którym możesz wydawać jak gotówką. Twoje pieniądze trafiają do najbezpieczniejszych inwestycji na Ziemi, ale nadal możesz ich użyć do kupienia kawy lub zapewnienia płynności DeFi.

V. Arbitraż i handel bazowy

Tutaj sprawy stają się bardziej skomplikowane. Arbitraż polega na wykorzystaniu różnic cenowych na różnych rynkach, podczas gdy handel bazowy uwzględnia spread między cenami spot a kontraktami futures.

Przykład z życia wzięty: USDe firmy Ethena intensywnie korzysta z handlu bazowego. Protokół kupuje ETH po 3000 USD i jednocześnie sprzedaje kontrakty futures na ETH po 3050 USD. Po wygaśnięciu obu kontraktów, zgarniają różnicę w wysokości 50 USD, niezależnie od tego, jak zmieniła się cena ETH. Dodatkowo, zarabiają na stopach finansowania, gdy kontrakty futures są notowane z premią.

Dane rzeczywiste: USDe wygenerowało w ciągu ostatniego roku 450 milionów dolarów przychodu dzięki tym strategiom, przy obecnych stopach zwrotu na poziomie około 5,25% w skali roku. W okresach wysokiej zmienności transakcje bazowe mogą przynieść średnioroczną stopę zwrotu na poziomie 15-20%, choć w okresach napięć rynkowych mogą również przynieść straty.

Październikowy krach pokazał zarówno siłę, jak i ryzyko. Kiedy rynki kryptowalut załamały się, transakcje bazowe początkowo radziły sobie dobrze (zmienność sprzyja arbitrażowi), ale potem stopy finansowania spadły poniżej zera, a rynki kontraktów futures popadły w chaos. USDe na krótko straciło na wartości, ale odrobiło straty, gdy rynki wróciły do normy.

Zrównoważony rozwój: Zależy to od ciągłej nieefektywności i zmienności rynku. Dopóki rynki kryptowalut nie będą idealnie efektywne (a zdecydowanie nie są), możliwości arbitrażu będą istnieć. Jednak rentowność jest z natury zmienna i może zaniknąć w warunkach ekstremalnego stresu.

Analogia: To jak bycie maklerem walutowym na lotnisku i zarabianie na różnicy między cenami kupna i sprzedaży. Zazwyczaj jest to opłacalne, ale w czasie chaosu (np. klęski żywiołowej) normalne relacje mogą się załamać.

Kluczowym wnioskiem jest to, że zrównoważone zyski wynikają z tworzenia realnej wartości ekonomicznej, zabezpieczania sieci, ułatwiania udzielania pożyczek lub zapewniania płynności. Spekulacja, taka jak handel na instrumentach bazowych, może generować wyższe zyski, ale zazwyczaj ma charakter cykliczny i ryzykowny.

Najbardziej udane stablecoiny generujące dochód łączą w sobie wiele źródeł, aby zrównoważyć zwrot i stabilność. Czyste gry oparte na jednej strategii są zazwyczaj zbyt ryzykowne lub przynoszą zbyt niską stopę zwrotu, aby mogły zostać masowo przyjęte.

❍ 5 najlepszych stablecoinów generujących dochód

Przyjrzyjmy się bliżej temu, co naprawdę ma znaczenie, czyli które stablecoiny generujące dochód mają realną skalę i rzeczywistych użytkowników, a nie są jedynie eksperymentami marketingowymi z efektownymi dokumentami.

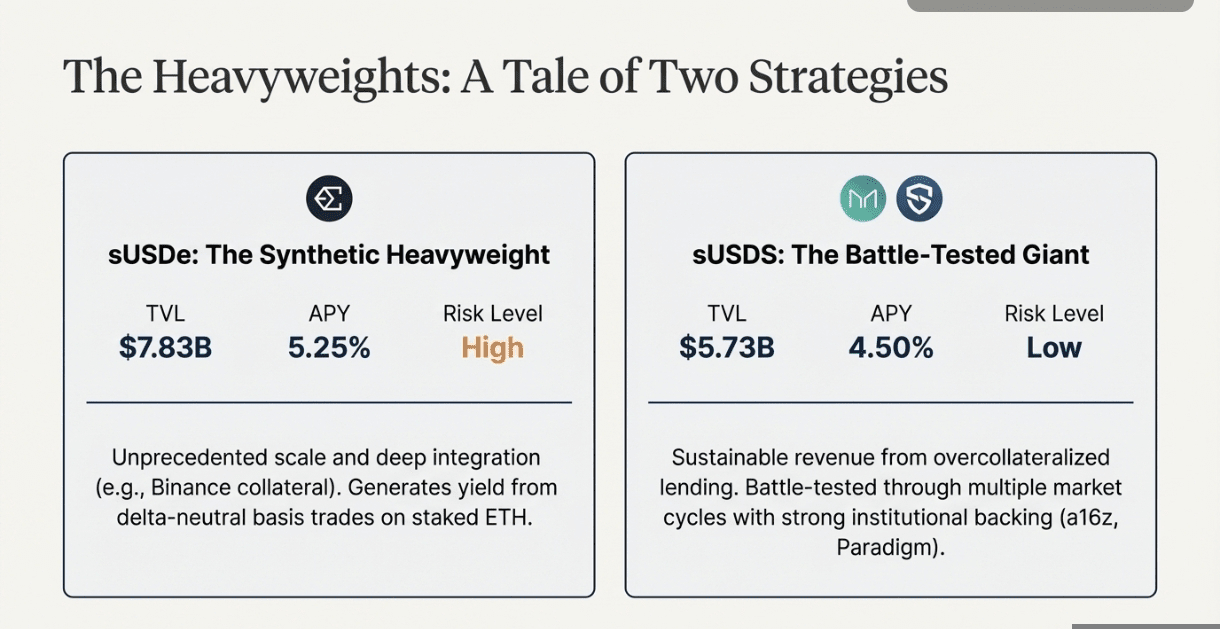

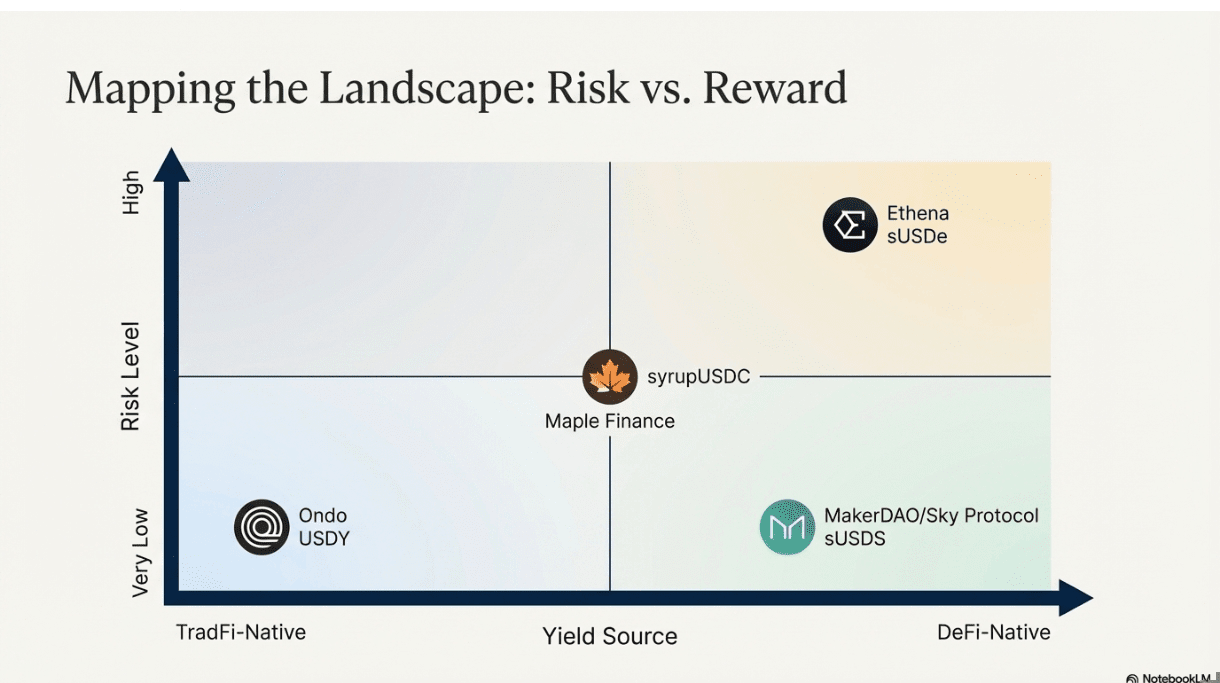

1. sUSDe (protokół Ethena) – syntetyczny ciężarowiec

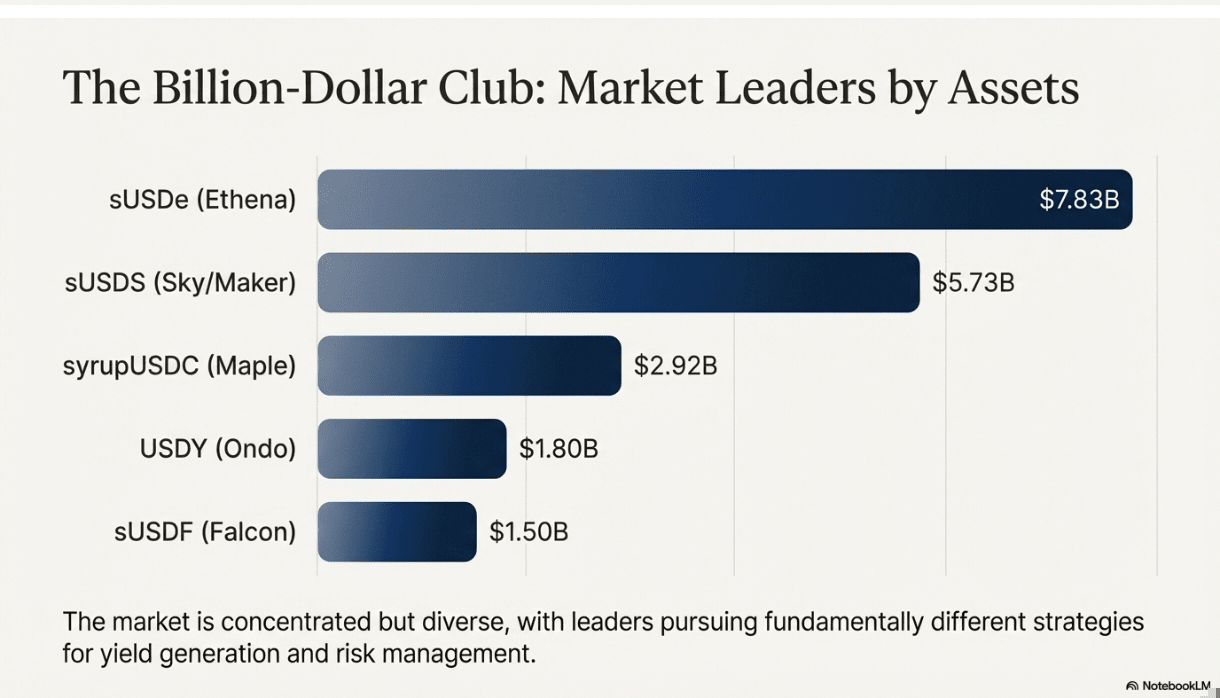

TVL: 7,831 mld USD | APY: 5,25% | Podaż w obiegu: 8,395 mld USDe

sUSDe jest w zasadzie przykładem tego, jak szalenie ambitne i dochodowe mogą być stablecoiny. To stakowana wersja USDe Etheny, która tworzy syntetyczną ekspozycję na dolara poprzez strategie neutralne pod względem delty, co mogłoby doprowadzić do wybuchu paniki u tradycyjnych menedżerów ryzyka finansowego.

Oto podsumowanie: Ethena wpłaca Twoje pieniądze na stakowane ETH (zyskując ~4% bazowego zysku), jednocześnie sprzedając krótkoterminowe kontrakty futures na ETH na giełdach takich jak Binance. Długa pozycja na ETH i krótka pozycja na kontraktach futures znoszą się cenowo, ale krótka pozycja generuje stopy finansowania, gdy inwestorzy są nastawieni byczo. Dodając te dwie wartości, otrzymujesz zysk na poziomie 5,25%.

Wydajność: Ten trend eksplodował w 2025 roku. Podaż osiągnęła szczyt na poziomie 12 miliardów dolarów w sierpniu, co stanowi 15% całkowitej podaży USDC, osiągniętej w niecały rok. Chociaż spadła do 8,4 miliarda dolarów po październikowym chaosie na rynku, kiedy stopy finansowania spadły poniżej zera i wszyscy przypomnieli sobie, że syntetyczne stablecoiny mogą być kruche.

Imponująca jest głębokość integracji. Binance wykorzystuje USDe jako zabezpieczenie dla swoich 280 milionów użytkowników z aktywami o wartości 190 miliardów dolarów. Aave i Pendle pozwalają na zapętlenie pozycji, aby uzyskać dźwignię finansową o stopie zwrotu przekraczającej 20%. To właśnie ten rodzaj instytucjonalnej adopcji, który oddziela prawdziwe protokoły od eksperymentów naukowych.

Wskaźniki on-chain: Wolumen transakcji osiągnął 366 miliardów dolarów od początku roku, osiągając 1,73 miliona transakcji. Dla porównania, to więcej niż w niektórych ekosystemach blockchain. Dystrybucja posiadaczy jest zaskakująco zdecentralizowana – łącznie około 150 000 posiadaczy, z czego 10 największych kontroluje około 25% (głównie giełdy i protokoły).

Weryfikacja rzeczywistości: październik 2025 pokazał, co się dzieje, gdy kurs bazowy się załamuje. USDe spadło do 0,65 USD podczas masowej likwidacji, gdy stopy finansowania spadły poniżej zera. Kurs się odbił, ale nie wcześniej, niż przypomniał wszystkim, że syntetyczne stablecoiny są stabilne tylko wtedy, gdy stabilne są ich założenia.

2. sUSDS (Sky Protocol, dawniej MakerDAO) – gigant sprawdzony w boju

TVL: 5,729 mld USD | APY: 4,50% | Podaż w obiegu: 9,143 mld USD

Jeśli sUSDe to rzucający się w oczy nowicjusz, to sUSDS to doświadczony weteran. To opakowanie MakerDAO generujące dochód dla ich nowo przemianowanego tokena USDS, czerpiącego zyski ze stopy Sky Savings Rate (SSR), finansowanego przez jeden z najbardziej stabilnych silników przychodów DeFi.

Mechanizm jest zaskakująco prosty w porównaniu ze schematami syntetycznymi: pożyczki z nadzabezpieczeniem (głównie ETH i stablecoiny) generują odsetki, opłaty likwidacyjne i przychody z protokołu, a część z nich trafia do posiadaczy sUSDS. Żadnych instrumentów pochodnych, żadnego narażenia na stopę finansowania, tylko po prostu tradycyjne odsetki od osób pożyczających pieniądze.

Wyniki: TVL wzrósł o 50% od początku roku, osiągając 5,7 mld USD po rebrandingu, choć napotkał pewne trudności z adopcją, ponieważ rynek próbuje rozróżnić DAI, USDS i sUSDS. Mimo to, MakerDAO/Sky wygenerował 104 mln USD z tytułu opłat w samym trzecim kwartale, zapewniając realne przychody wspierające rentowność.

Listopadowe ogłoszenie o alokacji 2,5 mld USD RWA w Obex jest ogromną informacją, ponieważ protokoły te w końcu niwelują lukę między rentownością DeFi a stabilnością tradycyjnych finansów.

Wskaźniki on-chain: 621 miliardów dolarów rocznego wolumenu transakcji, obejmującego 1,01 miliona transakcji. Rozkład posiadaczy jest lepszy niż w większości innych portfeli, z około 200 000 posiadaczy i zaledwie 20% koncentracją w 10 największych portfelach.

Współczynnik wiarygodności: Ten protokół został przetestowany w boju w licznych bessach i czarnych łabędziach. MakerDAO ma 54,5 miliona dolarów finansowania od a16z i Paradigm i generuje realne przychody od 2017 roku. Jeśli zależy Ci na nudnych, ale stabilnych zyskach, to prawdopodobnie najbezpieczniejszy wybór.

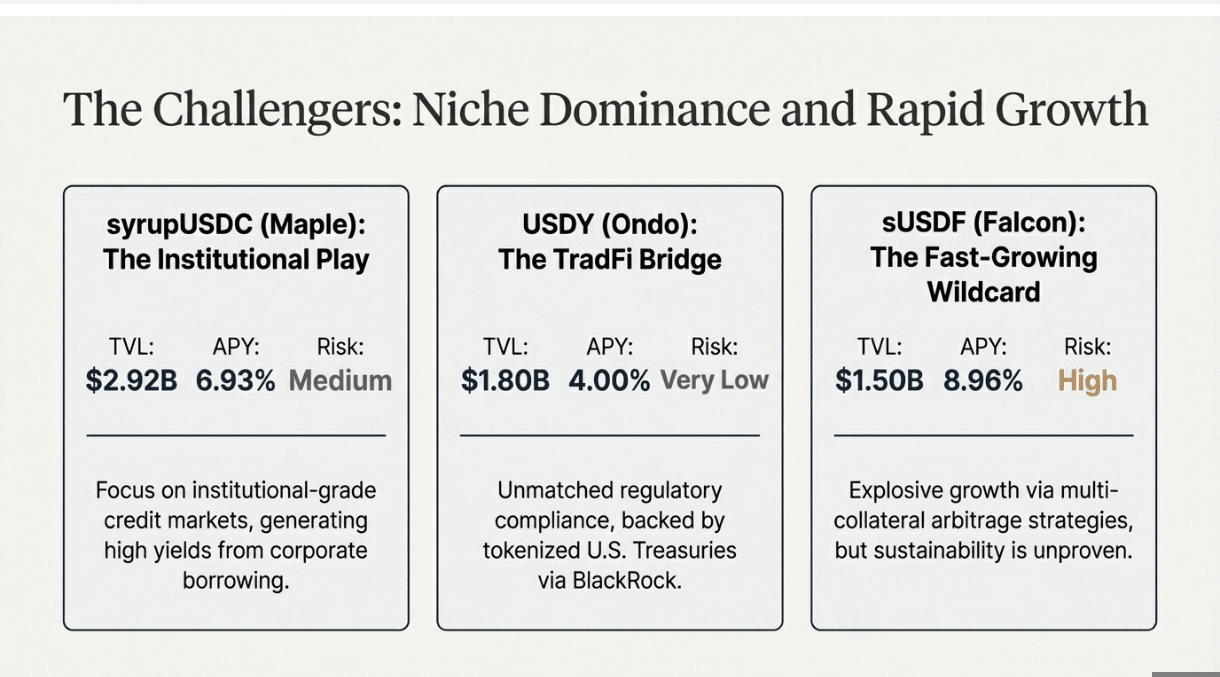

3. syropUSDC (Maple Finance) – gra instytucjonalna

TVL: 2,92 mld USD | APY: 6,93% | Podaż w obiegu: 1,346 mld USD

Maple podeszło do sprawy inaczej. Zamiast próbować demokratyzować dostęp do zysków, skupiło się na instytucjonalnych rynkach pożyczek i po prostu zamknęło wszystko w przyjaznym dla użytkownika tokenie. syrupUSDC wpłaca Twoje USDC do instytucjonalnych puli pożyczek, gdzie firmy i fundusze pożyczają pieniądze po średnim oprocentowaniu 9,2%.

Koncentracja instytucjonalna widoczna jest w liczbach. Aktywa zarządzane osiągnęły w październiku 3,3 miliarda dolarów, dwukrotnie więcej niż w pierwszym kwartale, dzięki partnerstwom z firmami takimi jak BlockTower i GSR, które potrzebują regulowanych, legalnych pożyczek. To nie nastolatkowie czerpią korzyści z dźwigni finansowej, to prawdziwe firmy pożyczające na konkretne cele biznesowe.

Wyniki: TVL odnotowało wzrost o 880% od początku roku, z 0,3 mld USD, a przychody w trzecim kwartale wzrosły o 66% do 2,18 mln USD. Rozszerzenie działalności o Arbitrum pomogło firmie przekroczyć poziom dostaw na poziomie 1 mld USD, co potwierdza tezę o wielokanałowości.

Wskaźniki on-chain: Wolumen transakcji jest niższy i wynosi 2,9 miliarda dolarów rocznie, przy 69 000 transakcjach, co odzwierciedla bazę klientów instytucjonalnych. Są to duże, rzadkie transakcje, a nie detaliczne farmy. Łącznie około 50 000 posiadaczy, z czego 30% koncentruje się w 10 największych portfelach (instytucje i pule płynności).

Kompromis: Wyższe rentowności wiążą się z wyższym ryzykiem. 6,93% RRSO zależy od faktycznej spłaty pożyczek przez kredytobiorców. Maple łagodzi to poprzez nadzabezpieczenie i aktywne zarządzanie pożyczkami, ale nadal istnieje ryzyko kredytowe, którego nie ma w modelach opartych wyłącznie na obligacjach skarbowych.

4. USDY (Ondo Finance) – Most TradFi

TVL: 1,8 mld USD | APY: 4% | Podaż w obiegu: 624 mln

USDY to efekt zastosowania najnudniejszej możliwej strategii inwestycyjnej (krótkoterminowe bony skarbowe) i przekształcenia jej w coś użytecznego poprzez umieszczenie jej w łańcuchu bloków. Jest on wspierany tokenizowanymi obligacjami skarbowymi USA poprzez partnerstwo z BlackRock, zarabiając tyle, ile rząd USA płaci za krótkoterminowe długi.

Magia tkwi w infrastrukturze. USDY działa w Ethereum, Stellar i Sei, umożliwiając płatności transgraniczne i zarządzanie środkami pieniężnymi firmom, które potrzebują ekspozycji na dolary bez konieczności korzystania z tradycyjnej bankowości. Wrześniowa premiera Stellar i Sei była skierowana specjalnie do korytarzy płatniczych, w których tradycyjna bankowość jest powolna i kosztowna.

Wyniki: Wartość TVL podwoiła się od początku roku do 1,8 mld USD, przy napływie netto 1,7 mld USD, głównie od instytucji poszukujących rentowności zgodnej z przepisami. Zyski za IV kwartał wyniosły 3,25 mln USD, co może wydawać się niewiele, ale to czysta, niskoryzykowna rentowność wspierana przez rząd USA.

Wskaźniki on-chain: Wolumen transakcji jest skromny, 685 milionów dolarów od początku roku, przy zaledwie 2900 transakcjach, ale to celowe. Nie jest to rozwiązanie przeznaczone do farmingu w DeFi, lecz do zarządzania zasobami i płatnościami. Około 10 000 posiadaczy, z 40% koncentracją w portfelach instytucjonalnych.

Przejrzystość regulacyjna: To prawdopodobnie najbardziej zgodny z przepisami stablecoin generujący dochód, jaki istnieje, skonstruowany tak, aby spełniać amerykańskie wymogi dotyczące papierów wartościowych, zachowując jednocześnie kompozycyjność. Partnerstwa z regulowanymi podmiotami, takimi jak BlackRock, zapewniają komfort instytucjonalny, którego nie mogą zapewnić protokoły natywne dla DeFi.

5. sUSDf (Falcon Finance) – szybko rozwijająca się dzika karta

TVL: 1,5 mld USD w stakowaniu | APY: 8,96% | Podaż w obiegu: 2,008 mld USDf

sUSDf to nowy gracz, który robi furorę. Uruchomiony na początku 2025 roku, osiągnął już 1,5 miliarda dolarów w stakowanej wartości netto (TVL), oferując wielozabezpieczeniowe wsparcie (ponad 12 aktywów) i obiecując ekspansję na aktywa ważone ryzykiem (RWA), takie jak bony skarbowe i złoto.

Mechanizm dochodowości łączy handel bazowy i arbitraż, podobnie jak w przypadku Etheny, ale z szerszym wsparciem zabezpieczeń wykraczającym poza sam ETH. 8,96% APY jest wyższe niż u większości konkurentów, choć wiąże się to z oczywistym pytaniem o stabilność – wysokie zyski w kryptowalutach często oznaczają wysokie ryzyko.

Wydajność: Podaż wzrosła o 9,2% w ujęciu miesięcznym do 2 miliardów dolarów w październiku, z 59 000 użytkowników miesięcznie. Jak na protokół, który nie istniał rok temu, osiągnięcie 1,5 miliarda dolarów w całkowitym saldzie (TVL) jest naprawdę imponujące.

Wskaźniki on-chain: 2 miliardy dolarów wolumenu transakcji od początku roku, w 414 000 transakcjach, świadczy o silnej adopcji w sektorze detalicznym. Około 100 000 posiadaczy o stosunkowo niskiej koncentracji (15% w pierwszej dziesiątce) sugeruje organiczny, rozproszony wzrost, a nie wzrost napędzany przez wieloryby.

Wsparcie inwestycyjne: 24 mln USD pozyskane od World Liberty Financial oraz 10 mln USD od M2 Group/Cypher Capital w październiku zapewniają potencjał i wiarygodność, choć protokół wciąż udowadnia swoją długoterminową rentowność.

Ranking sprowadza się zasadniczo do spektrum ryzyka i zwrotu. Jeśli zależy Ci na maksymalnym bezpieczeństwie, wybierz USDY lub sUSDS. Jeśli zależy Ci na maksymalnej rentowności i nie przeszkadza Ci złożoność, sUSDe i sUSDf to Twoje opcje. syrupUSDC znajduje się pośrodku, oferując wsparcie instytucjonalne, ale ryzyko kredytowe.

Jasne jest, że ten rynek ma teraz rzeczywistą skalę i różnorodność. To już nie tylko eksperymentalne protokoły DeFi, ale miliardy dolarów kapitału instytucjonalnego i detalicznego, z realnymi przychodami i zrównoważonymi modelami biznesowymi.

❍ Ryzyko związane ze stablecoinami generującymi dochód

Teraz przechodzimy do części, która denerwuje prawników, a menedżerowie ryzyka sięgają po środki zobojętniające kwas żołądkowy. Stablecoiny generujące dochód oferują zwroty, których tradycyjne finanse nie są w stanie dorównać, ale wprowadzają również ryzyko, które nie istniało, gdy stablecoiny były po prostu nudnymi dolarami zalegającymi na kontach bankowych.

I. Luki w zabezpieczeniach inteligentnych kontraktów

Przede wszystkim należy zrozumieć, że stablecoiny generujące dochód to w zasadzie programy komputerowe, które zarządzają miliardami dolarów. A oprogramowanie ma swoje błędy. W przeciwieństwie do tradycyjnych banków, które opierają się na umowach prawnych i nadzorze ludzkim, protokoły te działają automatycznie za pośrednictwem inteligentnych kontraktów, które są niezmienne po wdrożeniu.

Rzeź w świecie rzeczywistym: We wrześniu 2025 roku protokół Nemo oparty na Sui został wykradziony z 2,4 miliona dolarów poprzez lukę w zabezpieczeniach inteligentnego kontraktu, która manipulowała logiką obliczania zysku. Atakujący w zasadzie przekonał kontrakt, że zasługuje na więcej tokenów, niż faktycznie wpłacił, a kod sumiennie wypłacił.

Było to kontynuacją schematu z 2024 roku, kiedy Origin Dollar (OUSD) borykał się z powtarzającymi się lukami bezpieczeństwa w funkcjach wrappera DeFi, co doprowadziło do zamrożenia funduszy o wartości 5 milionów dolarów i czasowych wyłączeń protokołu. Problem nie wynikał ze złych intencji, lecz z kodu, który nie uwzględniał przypadków skrajnych w rozkładzie plonów.

Problem skali: W pierwszej połowie 2025 roku odnotowano 344 incydenty związane z kryptowalutami, które spowodowały straty w wysokości 2,47 miliarda dolarów w całej branży, z czego 1,6 miliarda dolarów pochodziło z błędów w inteligentnych kontraktach. Protokoły generujące zyski stanowiły 15% przypadków ataków na DeFi, ponieważ ich mechanizmy dystrybucji zysków są z natury bardziej złożone niż proste transfery tokenów. certik

Co to oznacza: Każda dodatkowa funkcja, automatyczne rozliczanie złożone, mosty międzyłańcuchowe, integracja z protokołami pożyczkowymi, to kolejny potencjalny wektor ataku. Integracja sUSDe z Aave i Pendle stwarza więcej możliwości zysku, ale oznacza również więcej inteligentnych kontraktów, które mogą jednocześnie zawieść.

Weryfikacja realiów łagodzenia: Audyty pomagają, ale nie są magiczne. CertiK i Halborn potrafią znaleźć oczywiste luki w zabezpieczeniach, ale nie są w stanie przewidzieć każdej możliwej interakcji między złożonymi protokołami. Nagrody za błędy są przydatne (1 milion dolarów za Ethenę), ale większość hakerów z białym kapeluszem nie będzie spędzać miesięcy na inżynierii wstecznej mechanizmów wydajności w celu uzyskania potencjalnej wypłaty.

Brutalna prawda jest taka, że ryzyko związane z inteligentnymi kontraktami jest egzystencjalne. Jeśli kontrakt katastrofalnie się nie powiedzie, Twoje pieniądze mogą po prostu zniknąć bez możliwości dochodzenia roszczeń na drodze prawnej. Tradycyjne banki mają ubezpieczenie FDIC; inteligentne kontrakty mają zasadę „kod to prawo” i modlitwę.

II. Wydarzenia depeggingowe

Depegging ma miejsce, gdy cena stablecoina odrywa się od 1 dolara, zazwyczaj w dół, zamieniając „stabilny” zasób w niestabilny chaos. W przypadku stablecoinów generujących dochód ryzyko to jest spotęgowane, ponieważ mechanizmy dochodowości mogą w warunkach stresu przyspieszyć depegging.

Październik 2025: Weryfikacja rzeczywistości: USDe firmy Ethena pokazało, jak szybko może dojść do pomyłki. Podczas październikowej likwidacji kryptowalut, kiedy zamknięto pozycje o wartości 20 miliardów dolarów, kurs USDe spadł do 0,65 USD, a jego strategia handlu bazowego załamała się. Coindesk

Stało się tak, ponieważ stopy finansowania spadły do wartości ujemnych (pozycja krótka zaczęła płacić za pozycje długie, zamiast odwrotnie), strategia neutralności delta, która generowała rentowność USDe, przestała działać, a paniczna wyprzedaż przyspieszyła depeg. Token odbił się do ponad 0,95 USD w ciągu kilku dni, ale każdy, kto potrzebował płynności w czasie kryzysu, został zmiażdżony.

Stream Finance: Totalny upadek: Listopad 2025 przyniósł jeszcze gorszy przykład. Kurs XUSD Stream Finance spadł do 0,43 USD po tym, jak zarządzający funduszem stracił 93 miliony dolarów na transakcjach lewarowanych, zamrażając 160 milionów dolarów środków użytkowników. To nie był chwilowy kryzys płynności, to była śmierć protokołu.

Efekt zarażenia: Agencja Moody's odnotowała ponad 800 zdarzeń depeg w latach 2024-2025, w porównaniu z 600 w 2023 roku. Depeg jednego stablecoina przynoszącego dochód budzi wątpliwości co do całej kategorii. Październikowy kryzys USDe zniwelował likwidacje kryptowalut o wartości 19 miliardów dolarów i tymczasowo zmniejszył całkowitą wartość aktywów przynoszących dochód o 40-50%.

Dlaczego rentowność pogarsza sytuację: Tradycyjne stablecoiny, takie jak USDC, mogą przetrwać runy, ponieważ zawierają prawdziwe dolary. Stablecoiny generujące rentowność często zawierają bardziej złożone aktywa (stakowane ETH, tokeny skarbowe, pozycje w transakcjach bazowych), których nie można natychmiast upłynnić po wartości nominalnej w warunkach napięcia.

Pętla sprzężenia zwrotnego jest błędna: obawy dotyczące depeg powodują sprzedaż, sprzedaż tworzy presję na płynność, presja na płynność wymusza wyprzedaż aktywów bazowych, a wyprzedaże pogarszają depeg. Powtarzaj to, aż protokół przestanie działać lub warunki rynkowe się ustabilizują.

III. Załamanie się zrównoważoności plonów

Wysokie zyski w kryptowalutach często oznaczają wysokie ryzyko, a stablecoiny generujące dochód nie są wyjątkiem. Dochody pochodzą z realnej aktywności gospodarczej, ale aktywność ta może szybko zaniknąć w okresach spowolnienia gospodarczego.

Odwrócenie transakcji bazowych: 25% rentowności Etheny na początku 2025 roku pochodziły z transakcji bazowych, które świetnie sprawdzają się na rynkach byka, ale mogą się odwrócić w okresach napięć. Kiedy premie kontraktów futures znikają lub stają się ujemne, cały mechanizm rentowności załamuje się. Październikowe wydarzenie pokazało to wyraźnie – stopy finansowania, które przez miesiące były stale dodatnie, nagle się odwróciły, niwelując przewagę rentowności z dnia na dzień.

Załamanie rynku pożyczek DeFi: Rentowność protokołów takich jak Aave spadła z 12% do 4-6% w pierwszej połowie 2025 roku, ponieważ popyt na pożyczki spadł. Kiedy mniej osób chce korzystać z dźwigni finansowej, pożyczkodawcy zarabiają mniej. Ma to wpływ na protokoły takie jak syrupUSDC, które są zależne od stałego popytu na pożyczki ze strony instytucji.

Ekspozycja na stopy procentowe RWA: stablecoiny zabezpieczone przez Skarb Państwa, takie jak USDY, są bezpośrednio narażone na politykę Rezerwy Federalnej. Jeśli stopy spadną do zera (jak miało to miejsce w latach 2020-2021), przewaga w zakresie rentowności zniknie. Protokół nadal działa, ale ekonomiczna zachęta do utrzymywania stablecoinów przynoszących dochód zamiast zwykłych znika.

Liczby rzeczywiste: Niepowodzenia w handlu bazowym przyczyniły się do 20% strat na kryptowalutach w wysokości 2,47 miliarda dolarów w 2025 roku. Fundusz ubezpieczeniowy Etheny musiał pokryć 100 milionów dolarów potencjalnych niedoborów, gdy ich strategie tymczasowo przestały działać.

IV. Presja regulacyjna i niepewność

Otoczenie regulacyjne wokół stablecoinów generujących dochód dynamicznie ewoluuje i nie zawsze sprzyja innowacjom. Ustawa GENIUS, uchwalona w lipcu 2025 roku, wprowadziła jasność, ale także ograniczenia, które mogą hamować przyszły wzrost.

Zakazy bezpośredniego zysku: Ustawa GENIUS zakazuje bezpośrednich płatności zysku konsumentom, zmuszając protokoły do korzystania z tokenów wrapperowych (jak sUSDe opakowujący USDe). Zwiększa to złożoność i potencjalnie ogranicza adopcję wśród mniej zaawansowanych użytkowników, którzy chcą po prostu uzyskać prosty zysk bez zrozumienia różnic technicznych.

Egzekwowanie przepisów w UE: Po wdrożeniu MiCA, Binance wycofała z obrotu niezgodne z przepisami USDT w Unii Europejskiej, zmniejszając wolumen obrotu w EOG o 20%. Licencja MiCA firmy Circle pomogła zwiększyć podaż USDC do 61 miliardów dolarów, ale koszty zgodności są znaczne i faworyzują dużych emitentów.

Sprzeciw sektora bankowego: Tradycyjne banki agresywnie lobbują przeciwko stopom zwrotu ze stablecoinów, argumentując, że stwarzają one nieuczciwą konkurencję w gromadzeniu depozytów. Bank Policy Institute zaproponował rozszerzenie ograniczeń wynikających z ustawy GENIUS Act na giełdy, co mogłoby skutecznie zablokować użytkownikom w USA dostęp do stablecoinów generujących stopę zwrotu.

Zagrożenia offshore: Protokoły działające offshore (takie jak programy Tether o 4% zysku) podlegają coraz większej kontroli SEC. Proponowane kary przekroczyły 100 milionów dolarów w 2025 roku, a globalna koordynacja regulacyjna może całkowicie wyeliminować emitentów nieprzestrzegających przepisów.

Rozdwojenie rynku: Regulacje dzielą rynek na protokoły zgodne z przepisami (USDC, PYUSD), które odnotowały 50% wzrostu, i te niezgodne, które straciły 10% udziału w rynku. To tworzy dwupoziomowy system, w którym zgodność z przepisami staje się główną przewagą konkurencyjną.

V. Ryzyko kontrahenta i depozytariusza

Stabilne monety przynoszące dochód często zależą od stron trzecich, depozytariuszy, zarządzających funduszami, giełd, które wprowadzają pojedyncze punkty awarii, nieobecne w prostszych protokołach.

Katastrofa Stream Finance: Strata zarządzającego funduszami w wysokości 93 milionów dolarów nie była spowodowana błędem w inteligentnym kontrakcie ani zmiennością rynku, lecz błędem ludzkim i potencjalnym oszustwem. Ktoś dokonał lewarowanych zakładów z wykorzystaniem środków użytkowników i poniósł stratę, co pokazuje, jak strategie oparte na rentowności mogą wprowadzać ryzyko kontrahenta, które nie występuje w przypadku posiadania prostych stablecoinów.

Zależność od giełdy: Strategie Etheny, neutralne pod względem delty, opierają się na giełdach takich jak Binance i Bybit w zakresie pozycji na kontraktach futures. Kiedy Bybit padł ofiarą ataku hakerskiego o wartości 1,5 miliarda dolarów w lutym 2025 roku, nie miało to bezpośredniego wpływu na USDe (pozycje zostały zabezpieczone), ale pokazało, jak bardzo protokoły te są zależne od infrastruktury zewnętrznej.

Koncentracja depozytów: stablecoiny zabezpieczone aktywami ważonymi ryzykiem (RWA), takie jak USDY, zależą od depozytariuszy, którzy przechowują bazowe bony skarbowe. Jeśli systemy depozytów BlackRock zawiodą lub staną przed działaniami regulacyjnymi, cały protokół może zostać zamrożony. To tradycyjne ryzyko finansowe przeniesione do DeFi.

Liczby z I półrocza 2025 r.: 2,47 mld USD łącznych strat w sektorze kryptowalut, z czego 60% przypisano problemom z kontrahentami, w tym włamaniom na giełdy, uchylaniu się od obowiązku przechowywania danych i oszustwom u zarządzających funduszami. Protokoły generujące dochód zostały nieproporcjonalnie dotknięte ze względu na zależność od partnerów zewnętrznych.

VI. Kryzysy płynności

Podczas kryzysów stablecoiny generujące dochód mogą stać się niepłynne dokładnie wtedy, gdy użytkownicy najpilniej potrzebują wycofać się z inwestycji. To tworzy spirale śmierci, gdzie brak płynności napędza proces depeggingu, który z kolei napędza jeszcze większy brak płynności.

Problemy z głębokością rynku: październikowy spadek USDe odnotował 40% poślizg na Binance, ponieważ zlecenia sprzedaży przekroczyły dostępną płynność. Dla porównania, USDC rzadko notuje poślizg większy niż 0,1%, nawet podczas ważnych wydarzeń rynkowych, ze względu na swoją głęboką, rozproszoną płynność.

Opóźnienia w wykupach: Wiele stablecoinów generujących dochód ma mechanizmy wykupu, które działają poprawnie w normalnych warunkach, ale zawodzą pod wpływem stresu. Dzienne limity wykupów, opóźnienia w przetwarzaniu i minimalne kwoty wykupu mogą być pułapką dla użytkowników, gdy najbardziej potrzebują płynności.

Złożoność międzyłańcuchowa: Protokoły wielołańcuchowe borykają się z dodatkową fragmentacją płynności. USDY działa w sieciach Ethereum, Stellar i Sei, ale płynność nie zawsze jest zrównoważona w poszczególnych łańcuchach. Użytkownicy mogą znaleźć dużą płynność na Ethereum, ale słabe rynki na innych łańcuchach.

Efekty kaskadowe: Kiedy jeden z głównych udziałowców (np. instytucja) musi się wycofać, może to pochłonąć dostępną płynność i wywołać kaskadę wykupów. Wpłynęło to na 300 milionów dolarów TVL podczas wydarzeń depeg w 2025 roku.

Brutalna rzeczywistość jest taka, że stablecoiny generujące dochód wprowadzają wiele nowych modeli awarii, często oferując jedynie umiarkowaną premię do zysków w porównaniu z tradycyjnymi alternatywami. W przypadku zarządzania finansami instytucjonalnymi, zwroty skorygowane o ryzyko mogą nie uzasadniać tej złożoności.

Jednak dla użytkowników, którzy rozumieją ryzyko i odpowiednio dobierają wielkość swoich pozycji, protokoły te oferują prawdziwą innowację w dziedzinie programowalnych pieniędzy. Kluczem jest unikanie mentalności pogoni za zyskiem, która była przyczyną większości strat w 2025 roku, i skupienie się na protokołach ze zrównoważonymi modelami biznesowymi i silnym zarządzaniem ryzykiem.

Rynek dojrzewa, protokoły z realnymi przychodami, konserwatywnym zarządzaniem ryzykiem i zgodnością z przepisami oddalają się od kasyn stosujących farmy plonów. Jednak zasada „kupujący musi” pozostaje regułą.