Historia już nie dotyczy kryptowalut

Ostatnia zapowiedź stablecoina Mastercarda, a to, co zwraca moją uwagę, to niecodzienna narracja w świecie kryptoszaleństwa. To nie chodzi o ceny tokenów, aktywność handlową ani hype rynkowy. To, co przykuło moją uwagę, to fakt, że jedna z największych firm płatniczych na świecie zaczyna traktować stablecoiny mniej jak eksperyment z aktywami cyfrowymi, a bardziej jak prawdziwą infrastrukturę finansową.

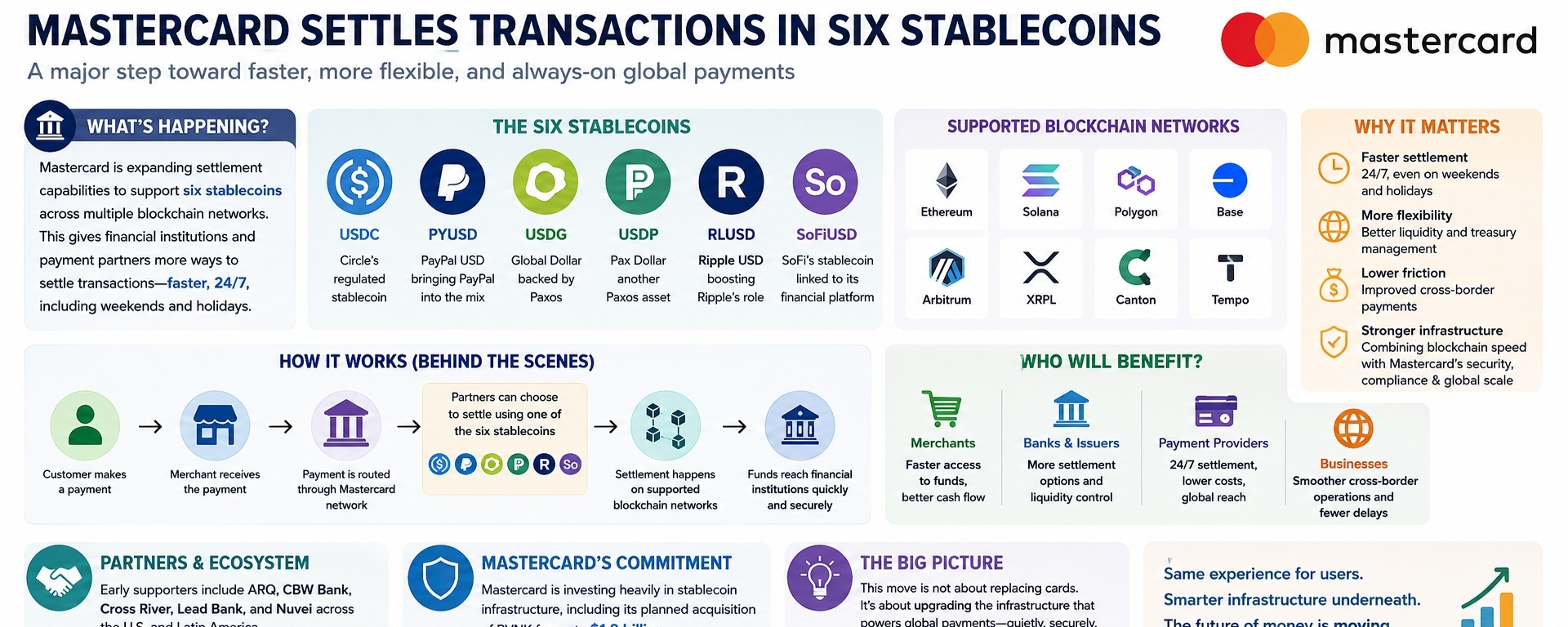

Mastercard niedawno ogłosił, że rozszerza możliwości rozliczeń, aby wspierać sześć stablecoinów: USDC, PYUSD, USDG, USDP, RLUSD i SoFiUSD. Na pierwszy rzut oka, to brzmi jak kolejna firma przyjmująca technologię blockchain. Jednak w tle sygnalizuje coś znacznie większego.

Chodzi o to, jak pieniądze poruszają się po dokonaniu płatności.

Większość ludzi zakłada, że transakcja kartą kończy się w momencie, gdy dotkną karty lub klikną przycisk zakupu. W rzeczywistości za kulisami dzieje się inny proces. Płatności muszą być rozliczane między bankami, dostawcami płatności, emitentami i handlowcami. Ten proces może zająć czas i często zależy od harmonogramów bankowych, weekendów i świąt.

Mastercard chce uczynić ten system bardziej elastycznym.

Dlaczego rozliczenia stablecoinów są istotne.

Firma mówi, że jej partnerzy będą mogli rozliczać transakcje używając stablecoinów przez cały dzień, w tym w weekendy i święta. To może brzmieć jak techniczna aktualizacja, ale rozwiązuje rosnący problem we współczesnym handlu.

Dzisiejsza gospodarka nigdy nie śpi.

Firmy online działają przez całą dobę. Usługi cyfrowe działają każdą godzinę każdego dnia. Handel transgraniczny odbywa się nieprzerwanie. Jednak wiele z systemu finansowego wciąż podąża za harmonogramami, które były budowane dziesięciolecia temu.

To tutaj stablecoiny stają się interesujące.

W przeciwieństwie do tradycyjnych systemów bankowych, które działają w określonych godzinach, sieci blockchain pozostają aktywne nieprzerwanie. Środki mogą się poruszać niezależnie od tego, czy to weekend, święto, czy środek nocy. Dla instytucji finansowych i dostawców płatności stwarza to możliwości zarządzania płynnością i rozliczeniami w bardziej efektywny sposób.

Średni klient może nigdy nie zauważyć tych zmian. Doświadczenie płatności mogłoby pozostać dokładnie takie samo. Ale za kulisami pieniądze mogą poruszać się szybciej i z mniejszymi ograniczeniami.

Mastercard nie stawia na tylko jednego stablecoina.

Jednym z wyróżniających się szczegółów jest decyzja Mastercard o wspieraniu sześciu różnych stablecoinów, zamiast wybierać jedną opcję.

To mówi nam wiele o tym, jak firma postrzega przyszłość.

USDC już ustabilizował się jako jeden z największych regulowanych stablecoinów na rynku. PYUSD wprowadza ekosystem PayPal do rozmowy. RLUSD wzmacnia ambicje Ripple w płatnościach. SoFiUSD łączy stablecoiny bezpośrednio z rosnącą platformą usług finansowych.

Zamiast przewidywać, który stablecoin zdominuje, Mastercard wydaje się przygotowywać na przyszłość, w której współistnieje wiele regulowanych cyfrowych dolarów.

Różne instytucje finansowe mają różne potrzeby. Niektóre mogą preferować jednego emitenta nad drugim. Inne mogą priorytetować płynność, ramy zgodności lub kompatybilność blockchain. Wspierając kilka opcji, Mastercard pozycjonuje się jako sieć łącząca te ekosystemy, zamiast wybierać strony.

To praktyczne podejście, które zmniejsza zależność od jednego emitenta.

Strategia Multi-Chain jest równie ważna.

Stablecoiny będą wspierane w kilku sieciach blockchain, w tym Ethereum, Solana, Polygon, Base, Arbitrum, XRPL, Canton i Tempo.

Ta lista jest istotna.

Przez lata społeczności blockchain debatowały, która sieć oferuje najlepszą technologię. Mastercard wydaje się być w dużej mierze niezaangażowany w tę dyskusję.

Jej strategia jest prosta: wspierać infrastrukturę, której klienci chcą używać.

Niektóre instytucje mogą cenić bezpieczeństwo i płynność Ethereum. Inne mogą preferować szybkość Solany lub niższe koszty transakcji Polygon. Organizacje skoncentrowane na przedsiębiorstwach mogą uznać Canton za bardziej atrakcyjny. Ekosystem Ripple naturalnie współpracuje z XRPL.

Mastercard nie próbuje koronować zwycięzcy.

Zamiast tego, firma buduje ramy, które mogą działać w wielu sieciach, zachowując spójne doświadczenia użytkownika.

Właśnie tak tradycyjne firmy płatnicze historycznie odnosiły sukcesy. Łączą różne systemy, zamiast zmuszać wszystkich do jednego.

Pojawia się większy trend.

To ogłoszenie nie wydarzyło się w izolacji.

W ciągu ostatniego roku stablecoiny stopniowo przemieszczały się z czysto kryptowalutowych przypadków użycia w głębsze obszary finansów głównego nurtu. Banki, firmy fintech, dostawcy płatności i firmy technologiczne intensywnie inwestują w infrastrukturę stablecoinów.

Rozmowa się zmieniła.

Kilka lat temu dyskusje na temat stablecoinów często koncentrowały się na rynkach handlowych i zdecentralizowanych finansach. Dziś uwaga coraz bardziej skupia się na płatnościach, rozliczeniach, przekazach, zarządzaniu skarbem i transakcjach transgranicznych.

Ta zmiana ma znaczenie, ponieważ adopcja infrastruktury ma tendencję do bycia bardziej zrównoważoną niż adopcja napędzana spekulacją.

Ludzie mogą bez końca debatować o cenach tokenów, ale firmy dbają o efektywność. Dbają o zmniejszenie opóźnień w rozliczeniach, obniżenie kosztów, poprawę zarządzania płynnością i szybsze przesyłanie pieniędzy.

To praktyczne problemy.

Stablecoiny są coraz częściej przedstawiane jako praktyczne rozwiązania.

Długoterminowe zobowiązanie Mastercard staje się coraz bardziej oczywiste.

Co sprawia, że to ogłoszenie jest jeszcze bardziej interesujące, to fakt, że następuje po kilku innych ruchach związanych z stablecoinami ze strony Mastercard.

Na początku tego roku firma rozszerzyła swoje partnerstwo z SoFi, aby wspierać rozliczenia przy użyciu SoFiUSD. Mastercard ogłosił również plany zakupu dostawcy infrastruktury stablecoinów BVNK w umowie, której wartość szacuje się na około 1,8 miliarda dolarów.

To nie są działania firmy testującej trend.

To działania firmy, która stawia na strategię.

Mastercard wydaje się wierzyć, że stablecoiny staną się ważną warstwą w przyszłych systemach płatniczych. Zamiast czekać na tę przyszłość, aktywnie buduje infrastrukturę, która jest do tego potrzebna.

To znacząca zmiana w porównaniu do ostrożnego podejścia, które wiele dużych instytucji finansowych przyjęło zaledwie kilka lat temu.

Prawdziwa szansa nie leży w płatnościach konsumenckich.

Jednym z mitów dotyczących stablecoinów jest to, że sukces zależy od tego, czy konsumenci płacą bezpośrednio nimi.

Nie jestem przekonany, że to tam leży największa szansa.

Bardziej przekonującym przypadkiem użycia może być to, co dzieje się za kulisami.

Handlowcy chcą szybszego dostępu do funduszy. Dostawcy płatności chcą bardziej wydajnych opcji rozliczeniowych. Instytucje finansowe chcą większej elastyczności w zarządzaniu płynnością. Firmy zaangażowane w handel międzynarodowy chcą mniej opóźnień i mniejszego tarcia.

Stablecoiny mogą pomóc w rozwiązaniu tych wyzwań, nie wymagając od konsumentów zmiany zachowań.

Klient nadal mógłby używać tej samej karty.

Handlowiec nadal mógłby używać tego samego dostawcy płatności.

Różnica byłaby niewidoczna dla większości ludzi, ale podstawowa infrastruktura mogłaby stać się znacznie bardziej wydajna.

Tak często dochodzi do znaczącej adopcji technologii. Największe zmiany nie zawsze są tymi, które widzą użytkownicy. Czasami to poprawki, które cicho dzieją się pod powierzchnią.

Wyzwania wciąż pozostają.

Oczywiście, nic z tego nie oznacza, że droga do przodu będzie prosta.

Stablecoiny wciąż stoją w obliczu regulacyjnej kontroli na całym świecie. Pozostają pytania dotyczące zarządzania rezerwami, standardów przejrzystości, wymagań dotyczących zgodności i stabilności finansowej.

Rządy chcą innowacji, ale chcą też zabezpieczeń.

Instytucje finansowe potrzebują pewności, że stablecoiny mogą działać niezawodnie w okresach stresu rynkowego. Regulatorzy chcą mieć pewność, że konsumenci pozostają chronieni. Firmy potrzebują systemów, które są bezpieczne, skalowalne i zgodne.

Te wyzwania nie zniknęły.

W wielu aspektach stają się coraz ważniejsze, ponieważ stablecoiny zbliżają się do głównego nurtu infrastruktury finansowej.

Różnica polega na tym, że rozmowa już nie dotyczy tego, czy stablecoiny mają przyszłość. Rozmowa coraz bardziej koncentruje się na tym, jak ta przyszłość powinna wyglądać.

Ostateczne myśli.

Kiedy patrzę na decyzję Mastercard o rozliczaniu transakcji za pomocą sześciu stablecoinów, nie widzę firmy, która goni za nagłówkami.

Widzę firmę przygotowującą się na świat, w którym cyfrowe dolary stają się kolejnym narzędziem w globalnych płatnościach.

Najciekawsza część polega na tym, że konsumenci mogą ledwo zauważyć tę transformację. Ludzie nadal będą używać kart, robić zakupy online i dokonywać płatności tak, jak zawsze.

Ale pod tymi znajomymi doświadczeniami infrastruktura może się zmieniać.

Pieniądze mogą poruszać się szybciej. Rozliczenia mogą być dostępne przez całą dobę. Instytucje finansowe mogą zyskać większą elastyczność. Firmy mogą uzyskiwać dostęp do funduszy bardziej efektywnie.

Dlatego to ogłoszenie wydaje się ważne.

Nie dlatego, że zmieniają sposób, w jaki ludzie płacą dzisiaj, ale dlatego, że pokazują, jak system finansowy może działać jutro.

Era stablecoinów może nie nadejść w wyniku dramatycznych zakłóceń. Może przyjść cicho, dzięki aktualizacjom niewidocznej infrastruktury, która już wspiera globalny handel.