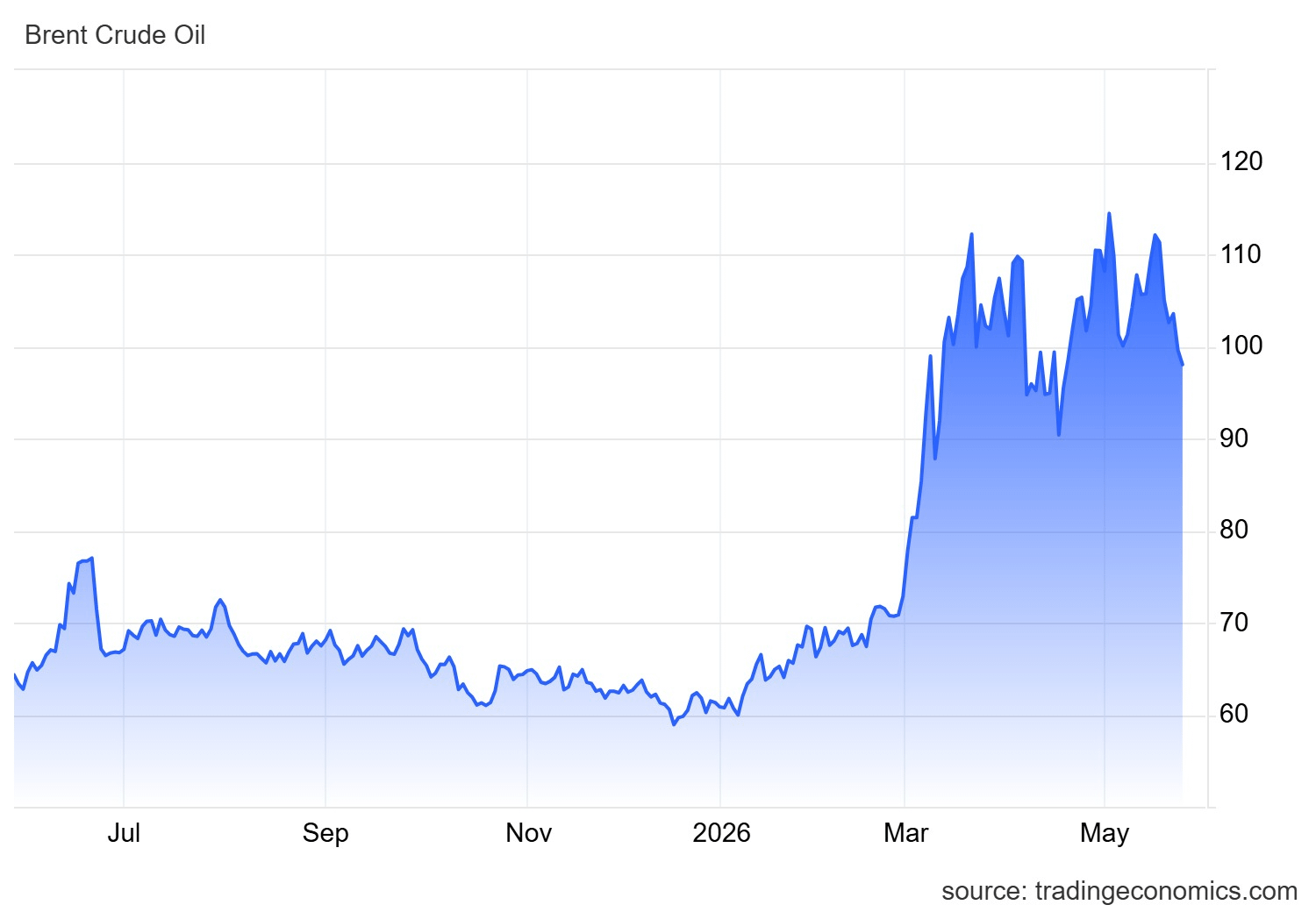

Cześć wszystkim, ropa naftowa miała w tym roku szaloną jazdę. Dzięki konfliktowi USA-Iran i skutecznemu zamknięciu Cieśniny Ormuz od początku marca 2026, ceny mocno skoczyły. Ropa Brent osiągnęła szczyty powyżej 120–126 USD za baryłkę, podczas gdy WTI zbliżyła się do 100–105 USD. Na koniec maja 2026 roku Brent krąży wokół 98–100 USD, a WTI w pobliżu 92–95 USD, spadła z szczytu, ale nadal znacząco wyżej niż rok temu.

Wielkie pytanie, które wszyscy sobie zadają: Jakie będą nadchodzące cykle dla globalnej ropy naftowej?

Krótkoterminowy cykl (II–III kwartał 2026): Premia geopolityczna dominuje

Obecnie znajdujemy się w byczej fazie napędzanej wstrząsem podażowym. Zakłócenia w Hormuzie zamknęły ogromne ilości, z szacunkami na 8–11 milionów baryłek dziennie offline w szczytowych momentach, co spowodowało gwałtowne spadki zapasów. EIA prognozuje średni spadek o 8,5 miliona b/d w II kwartale 2026 roku, co utrzymuje ceny na podwyższonym poziomie wokół $100+.

Pozytywne wiadomości z USA i Iranu, w tym komentarze Trumpa na temat 'w dużej mierze negocjowanej' umowy w celu ponownego otwarcia cieśniny, rozmowy o zawarciu rozejmu i dyskusje o złagodzeniu sankcji, niedawno wpłynęły na obniżenie cen, gdy rosną nadzieje na deeskalację. Jednak jakiekolwiek opóźnienia lub przeszkody mogą szybko odesłać ceny z powrotem w kierunku $110+.

Według mojego spojrzenia oczekuj dalszej zmienności do czerwca–sierpnia. Jeśli cieśnina otworzy się stopniowo pod koniec II kwartału lub na początku III kwartału, możemy zobaczyć szybki spadek o $15–$25, gdy uwięzione baryłki wrócą na rynek. Sezon letnich podróży może zapewnić pewne wsparcie, ale ogólny kierunek pozostaje ściśle związany z nagłówkami geopolitycznymi.

Średnioterminowy cykl (późny 2026 do 2027): Przejście do nadpodaży i spadek cen

Gdy podaż się znormalizuje, wierzę, że rynek zacznie zmieniać się w kierunku nadpodaży.

Produkcja spoza OPEC z krajów takich jak USA, Brazylia i Gujana pozostaje silna, podczas gdy OPEC+ stopniowo wprowadza z powrotem produkcję wstrzymaną. Jednocześnie wzrost popytu zaczyna łagodnieć z powodu wyższych cen i ogólnej presji gospodarczej.

Prognozy konsensusu już wskazują na:

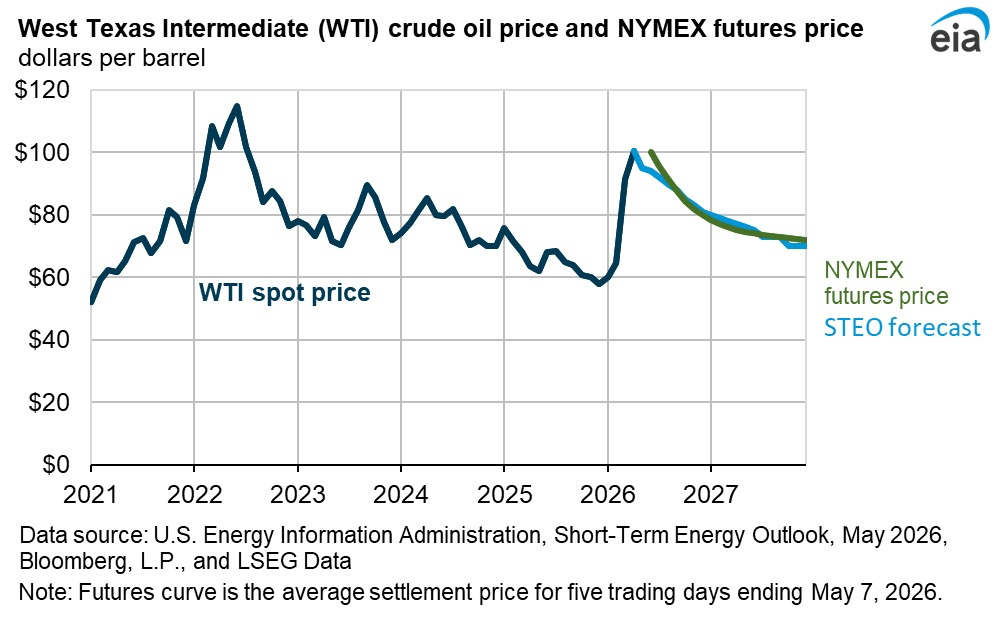

Brent średnio około $89–$96 w IV kwartale 2026 roku.

ceny dryfujące w kierunku zakresu $70–$80 do końca 2026 roku lub na początku 2027 roku,

a niektóre niedźwiedzie prognozy przewidują średnie zbliżone do $60, jeśli nadwyżki będą się szybko gromadzić.

Dla mnie to wygląda jak klasyczny cykl korekcyjny po wstrząsie, ostry geopolityczny wzrost, po którym następuje wielokwartalny spadek, gdy podaż powraca na rynek, a zapasy się odbudowują.

Długoterminowy strukturalny pogląd (2027+)

Poza bezpośrednią dramatyką napędzaną przez Hormuz, ropa wchodzi w bardziej dojrzały cykl popytu, szczególnie w zachodnich gospodarkach. Jednak wzrost popytu spoza OECD z Azji i Afryki wciąż pozostaje istotny.

Jedną z głównych rzeczy wspierających ropę w dłuższym okresie jest niedoinwestowanie w nową podaż podczas lat transformacji energetycznej. To stwarza ryzyko wzrostu w przyszłych cyklach. Jednak jednocześnie zyski efektywności, odnawialne źródła energii i adopcja pojazdów elektrycznych wciąż ograniczają długoterminowy sufit.

Osobiście myślę, że nadal możemy zobaczyć jeszcze jedną mocną nogę w górę w latach 2027–2028, jeśli popyt gwałtownie wzrośnie po normalizacji, ale nie spodziewam się trwałego supercyklu jak w boomie towarowym lat 2000.

Zamiast tego myślę, że rynek będzie nadal przechodził przez powtarzające się cykle boom-bust ściśle związane z geopolityką i dyscypliną OPEC+.

Szersze powiązania towarów

Ta zmienność ropy jest częścią znacznie większej historii rotacji towarów w TradFi.

Złoto skorzystało na handlu jako bezpieczna przystań w czasie tych samych napięć geopolitycznych, podczas gdy metale przemysłowe i energia mogą zacząć się różnić, gdy wstrząs podażowy ustąpi. Wysokie ceny ropy w krótkim okresie również działają jak podatek na wzrost gospodarczy, co może dalej wspierać złoto i metale szlachetne dłużej, niż wielu się spodziewa.

Moje plany portfelowe

W krótkim okresie pozostaję ostrożny wobec agresywnej ekspozycji długiej, ponieważ zmienność pozostaje ekstremalnie wysoka.

Dla kupujących na dipach myślę, że bardziej atrakcyjne wejścia mogą pojawić się poniżej zakresu $80–$85, jeśli normalizacja przebiegnie gładko, a rynek zacznie uwzględniać przyszłą nadpodaż.

Dla hedgingu, akcje energetyczne, kontrakty terminowe lub ETF-y mogą wciąż mieć sens, ale tylko z dyscypliną w zarządzaniu ryzykiem.

Myślę też, że dywersyfikacja ma tu ogromne znaczenie. Łączenie ekspozycji na energię z złotem i metalami szlachetnymi tworzy bardziej zrównoważone podejście w niepewnych cyklach makro.

Ropa nie znajduje się teraz w prostym rynku byczym ani niedźwiedzim. Moim zdaniem jesteśmy świadkami geopolitycznego wzrostu, po którym następuje cykl korekcyjny napędzany podażą. Następne 3–6 miesięcy prawdopodobnie będą kluczowe w zależności od tego, jak szybko Hormuz się otworzy i jak znormalizują się globalne łańcuchy dostaw.

To jest moja osobista analiza, zawsze przeprowadzaj własne badania i konsultuj się z profesjonalistami finansowymi przed podjęciem decyzji inwestycyjnych.