ETH2,081.68-3.04%

ETH2,081.68-3.04%Najwięksi fundusze prywatnego kredytu wstrzymały wypłaty, zmuszając inwestorów do wyprzedaży płynnych aktywów — w tym bitcoina i Ethereum.

Posiedzenie FRS 17–18 marca zwiększa presję: jastrzębi ton Powella może przyspieszyć odejście od ryzyka.

Inwestorzy instytucjonalni aktywnie się hedżują — otwarte zainteresowanie opcjami put na fundusze ETF kredytowe osiągnęło rekordowy poziom 11,5 mln kontraktów.

Pięciu największych zarządzających funduszami prywatnego kredytowania zamroziło lub ograniczyło wypłaty środków od końca lutego. W obliczu zmniejszonej płynności inwestorzy, którzy nie mogą wypłacić pieniędzy, mogą zacząć sprzedawać bardziej płynne aktywa — w tym bitcoin (BTC) i Ethereum (ETH).

Sytuacja pogarsza się z powodu terminów — posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) odbędzie się 17–18 marca. Bitcoin taniał po siedmiu z ośmiu posiedzeń FOMC w 2025 roku. Indeks strachu i chciwości obecnie wskazuje na skrajną skalę strachu, a rynki kryptowalutowe pozostają najsłabsze od 2022 roku — tuż przed tygodniem decyzji w sprawie stopy.

Jak zamknięte fundusze kredytowe zmniejszają płynność rynku kryptowalut

Fala ograniczeń wypłat w prywatnych funduszach kredytowych rozpoczęła się od Blue Owl Capital i następnie dotknęła BlackRock, HPS, Cliffwater i Morgan Stanley.

Ograniczenia uruchamiają reakcję łańcuchową: gdy jeden fundusz blokuje wypłatę, inwestorzy spieszą się, aby wypłacić środki z innych — dopóki te również nie wprowadzą podobnych środków.

Flagowy fundusz Cliffwater o wartości 33 miliardów dolarów pozwolił na wypłatę tylko 7%, chociaż inwestorzy próbowali zabrać rekordowe 14% w kwartale.

Fundusz zaspokoił tylko połowę wniosków. North Haven Private Income Fund od Morgan Stanley wypłacił jedynie 169 mln USD, co stanowi około 45,8% od żądanej kwoty — po tym, jak limit wypłaty wyniósł 5% akcji.

Ci, którzy nie mogą uzyskać dostępu do swojego kapitału w takich funduszach, muszą szukać pieniędzy w innych aktywach. Bitcoin i Ethereum — najbardziej płynne i ryzykowne instrumenty wśród tych, które mają duzi uczestnicy — stają się oczywistym wyborem do sprzedaży.

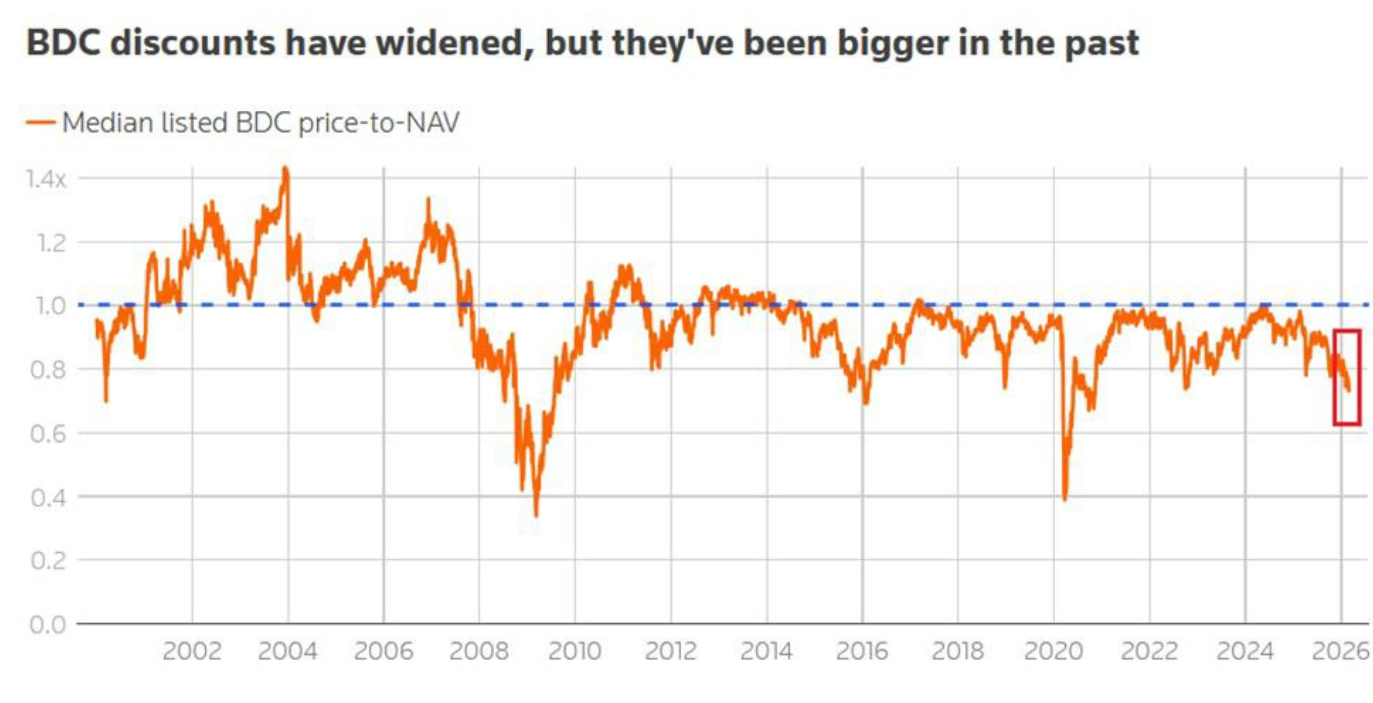

Długi rozwijających się firm (Business Development Companies, BDC), które kredytują małe i średnie przedsiębiorstwa, obecnie handlują się po około 0,73 wartości aktywów netto.

BDC obecnie handlują się po około 0,73 wartości aktywów netto — taka zniżka nie miała miejsca od 2020 roku. Źródło: MorningStar J Guilford

Zniżki osiągnęły maksimum od 2020 roku, co wskazuje, że inwestorzy już zmniejszają ryzyko.

Nieoczekiwane decyzje Fed i wpływ AI na rynek kredytowy

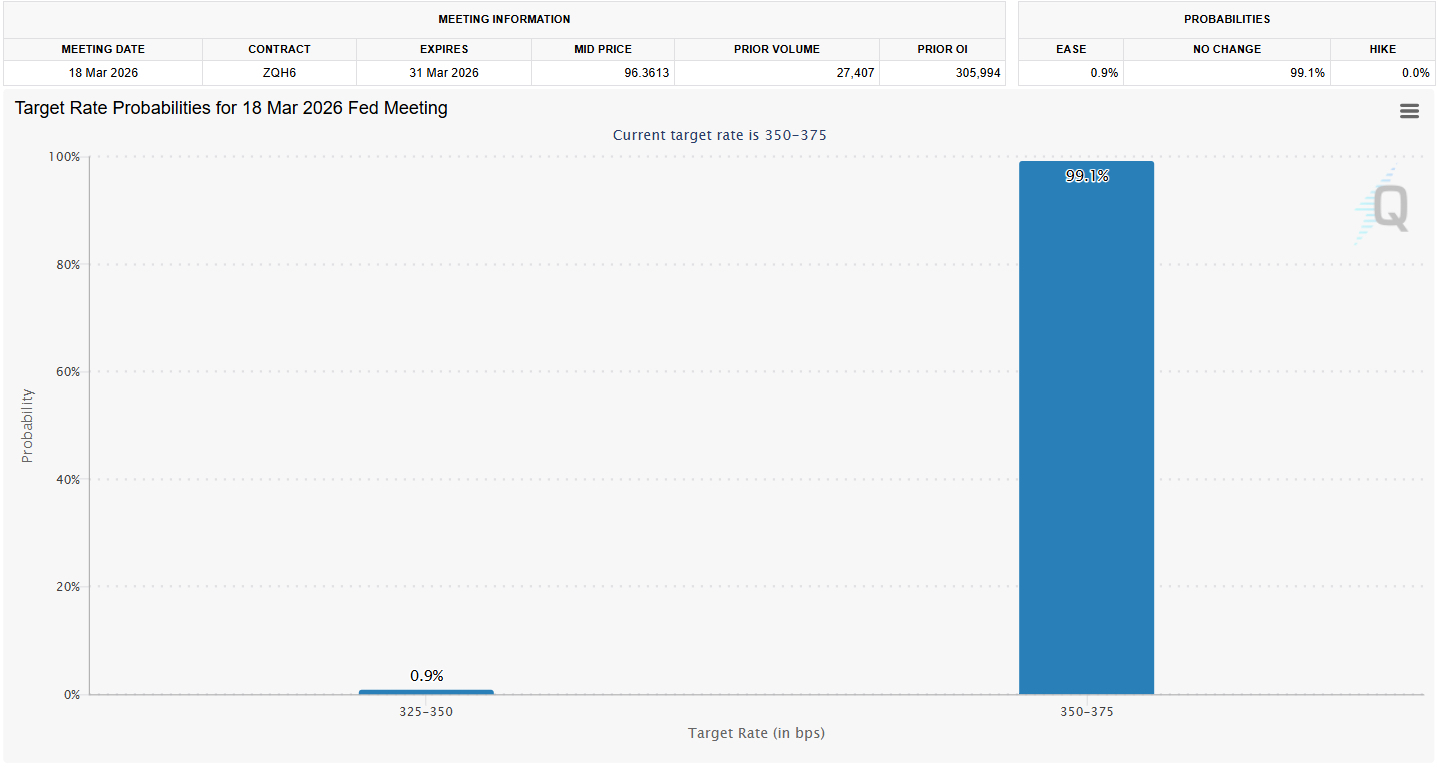

CME FedWatch Tool ocenia prawdopodobieństwo utrzymania stopy Fed na poziomie 3,50–3,75% w przyszłym tygodniu na ponad 99%. Taki scenariusz jest już uwzględniony w cenie.

Prawdopodobieństwa zmiany stopy Fed. Źródło: CME FedWatch Tool

Prawdopodobieństwa zmiany stopy Fed. Źródło: CME FedWatch Tool

Dla rynku kryptowalut krytyczny będzie ton wystąpienia. Jakiekolwiek jastrzębie oświadczenia przewodniczącego Fed Jerome'a Powella mogą wzmocnić już rozpoczęty proces odejścia od ryzyka na rynku kredytowym i skłonić bitcoin do spadku.

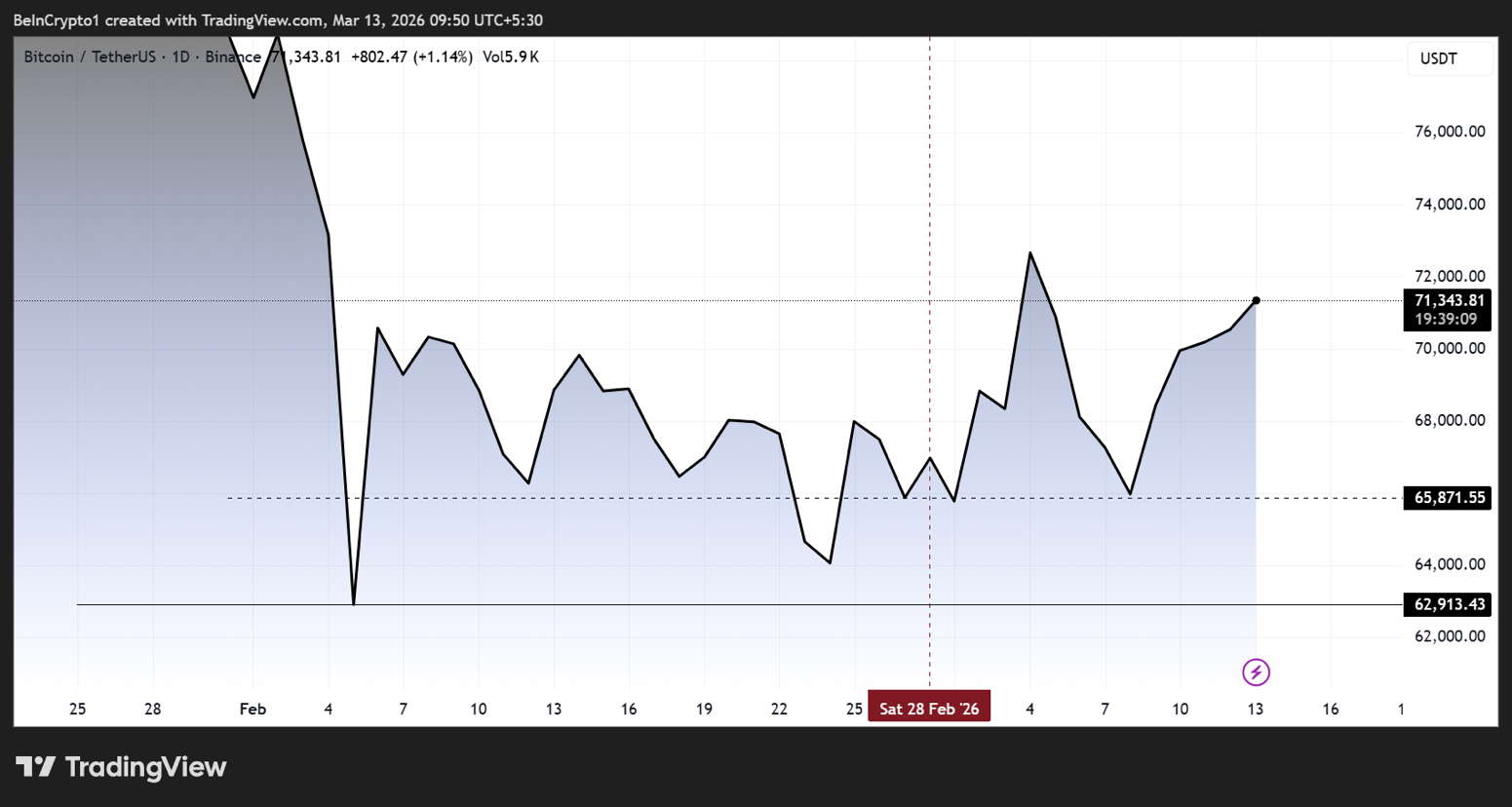

Po styczniowym posiedzeniu Fed, kiedy stopa pozostała bez zmian, bitcoin w ciągu 48 godzin spadł z 90 400 USD do 83 383 USD. Jeśli sytuacja się powtórzy, a presja na prywatny kredyt utrzyma się, poziom wsparcia na 62 300 USD może znajdować się pod poważną presją.

Dynamika ceny bitcoina. Źródło: TradingView

Dynamika ceny bitcoina. Źródło: TradingView

Napięcia powstają nie tylko z powodu wniosków o wypłatę środków. W tym tygodniu Deutsche Bank poinformował, że jego portfel kredytów prywatnych wzrósł do 25,9 miliarda euro (30 miliardów dolarów), co oznacza wzrost o 6% w porównaniu do 2024 roku.

Kredytowanie firm technologicznych wzrosło o ponad jedną trzecią — do 15,8 miliarda euro (18,3 miliarda dolarów), z czego znaczna część została przyznana deweloperom oprogramowania, którzy obecnie są zagrożeni z powodu rozwoju AI.

Ponadto Deutsche Bank sfinansował budowę centrów danych za miliardy euro, a jeden z menedżerów najwyższego szczebla zauważył, że dział inwestycyjny banku stawia na rozwój infrastruktury sztucznej inteligencji.

W rezultacie dla rynków związanych z kryptointegracją występuje dwustronne ryzyko: stare kredyty deweloperów oprogramowania mogą ucierpieć z powodu konkurencji z AI, a nowe kredytowanie pod sztuczną inteligencję może tworzyć osobną bańkę.

Otwarte zainteresowanie opcjami put na największe amerykańskie ETF-y kredytowe, takie jak HYG, JNK i LQD, osiągnęło rekordowe 11,5 mln kontraktów. W ciągu roku ten wskaźnik podwoił się i już przekroczył poziomy z 2022 roku. Spready na obligacjach wysokodochodowych w sektorze technologicznym rozszerzyły się do 556 punktów bazowych — to o 195 punktów więcej w porównaniu z szerszym rynkiem obligacji wysokodochodowych. Takie metryki pokazują, jak aktywnie inwestorzy instytucjonalni zabezpieczają się na wypadek kryzysu na rynku kredytowym.

Główna zagadka dla rynku kryptowalut w przyszłym tygodniu — czy rynek ograniczy się do lokalnej korekty w związku z kolejną decyzją Fed w duchu „sprzedawaj po fakcie”, czy też dojdzie do masowego wyjścia z ryzykownych aktywów z powodu presji ze strony inwestorów kredytowych.

Jeśli Fed wybierze taktykę wyczekiwania, a presja na prywatne kredyty utrzyma się, bitcoin może napotkać brak płynności z obu stron.