1) Izpildraksts

Aave $AAVE ir DeFi dominējošais aizdevumu projekts, kas darbojas decentralizētās tirgos, kur lietotāji nodrošina aktīvus, lai gūtu ienākumus, un aizņēmēji piekļūst pārmaksātiem aizdevumiem. Projekts tieši pārvalda risku parametrus caur pārvaldību, piedāvājot pārbaudītu pieeju decentralizētai aizdošanai ar vairāk nekā piecu gadu operatīvo pieredzi.

Kopš 2020. gada palaišanas Aave ir attīstījis lielāku kapitāla efektivitāti, riska segmentāciju un multichain paplašināšanos trijās galvenajās versijās. V4, modulāra pārveide, kas ievieš centrā un stieņa arhitektūru, tika laista Ethereum 2026. gada martā ar konservatīvām piegādes un aizņemšanās robežām, ļaujot projektam kontrolētā veidā paplašināties līdzās esošajai V3 izvietošanai.

Marts pārstāvēja normalizāciju pēc februāra korekcijas izraisītās svārstības. TVL un aktīvie aizdevumi turpināja samazināties, bet ievērojami mērenākā tempā, un abi rādītāji joprojām ir labi virs iepriekšējā gada līmeņiem. Maksājumi un ieņēmumi krita straujāk galvenajos rādītājos, taču to galvenokārt izraisīja februāra vienreizējā likvidācijas un SVR ieņēmumu trūkums, nevis pamata procentu uzņēmējdarbības pasliktināšanās. GHO tirgus kapitalizācija pieauga trešo mēnesi pēc kārtas, pārsniedzot 500 miljonus dolāru pirmo reizi.

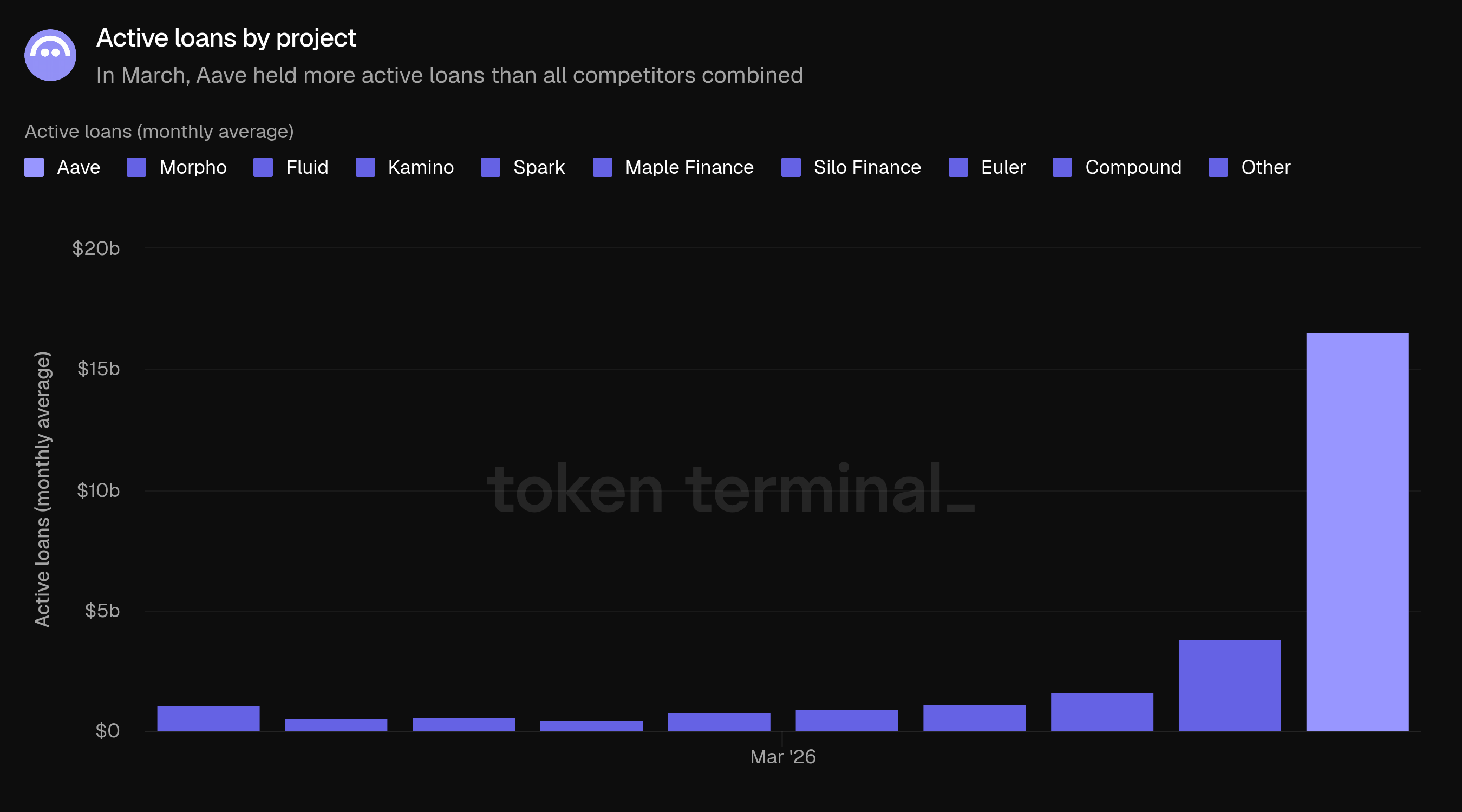

Projekts martā noslēdzās ar vairāk nekā 42 miljardiem dolāru noguldījumu 14 ķēžu izvietojumos, ar Ethereum, kas veidoja vairāk nekā 80% no kapitāla. Tirgus daļa stabilizējās apmēram 60% no visām DeFi aizdošanas aktivitātēm, ar Aave, kas turēja vairāk aktīvo aizdevumu nekā visi citi izsekotie konkurenti kopā.

🔑 Galvenie rādītāji (2026. gada marts)

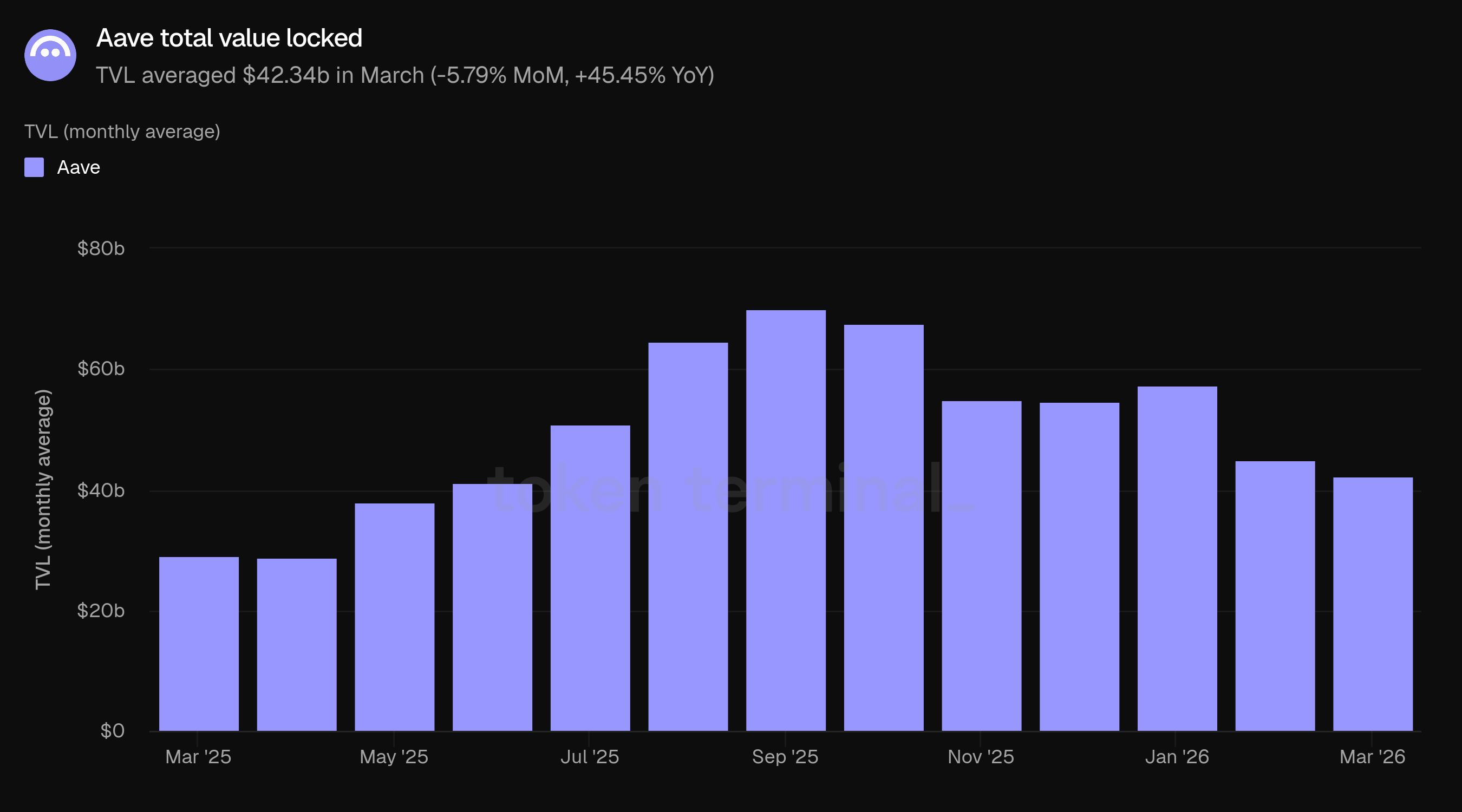

Kopējā vērtība, kas bloķēta: 42.34 miljardi dolāru (-5.79% MoM, +45.45% YoY)

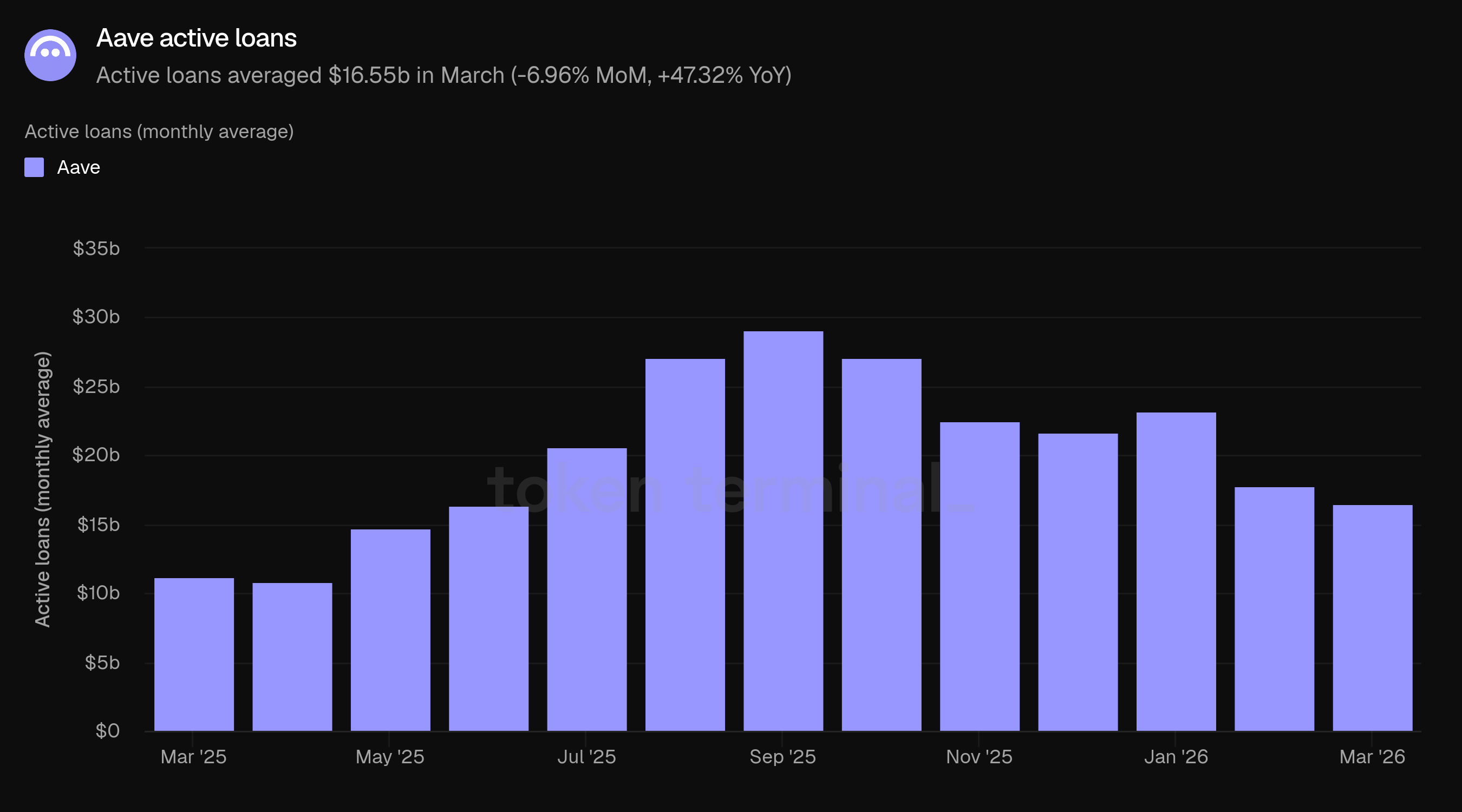

Aktīvie aizdevumi: 16.55 miljardi dolāru (-6.96% MoM, +47.32% YoY)

Maksājumi: 43.94 miljoni dolāru (-40.57% MoM, +9.01% YoY)

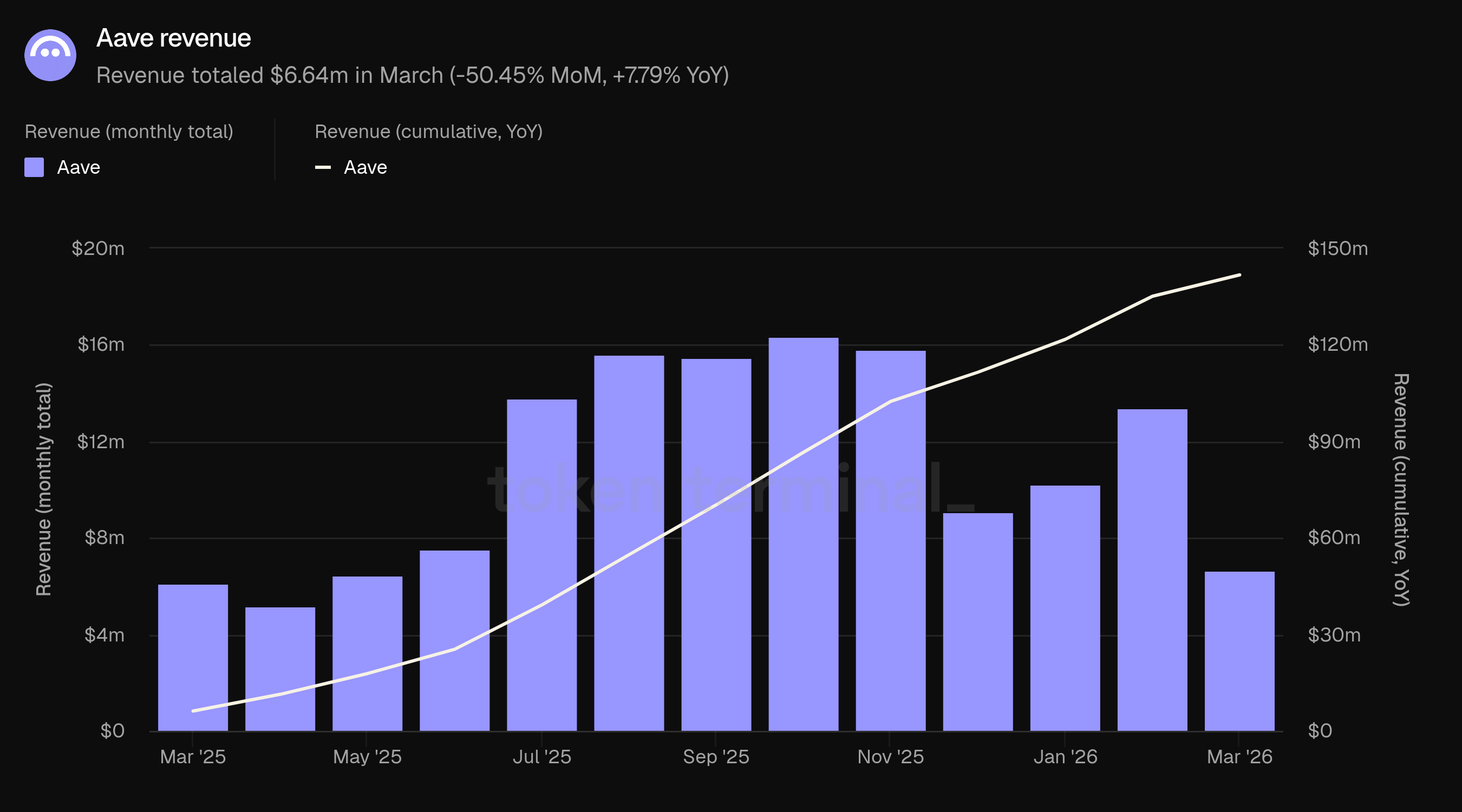

Ieņēmumi: 6.64 miljoni dolāru (-50.45% MoM, +7.79% YoY)

Mēneša aktīvie lietotāji: 114.4k (-26.03% MoM, +2.10% YoY)

Tirgus daļa: 59.79% (-2.95 pp MoM, +0.63 pp YoY)

Rādītāji neietver Aave izvietojumus, kurus vēl neizseko Token Terminal, tostarp Mantle un MegaETH.

📌 Akcenti (2026. gada marts)

Aave V4 un Aave Pro uzsākti Ethereum

Whop Treasury sāka darboties

"Aave Will Win" ARFC publicēts

Pirmā ceturkšņa tiešsaistes pārraide notika

👥 Aave Labs komandas komentārs

"Marts tika noteikts ar Aave V4 un Aave Pro palaišanu Ethereum. V4 ievieš modulāru arhitektūru, kur aizņemšanās stratēģijas ('spokes') pieslēdzas kopējām likviditātes baseiniem ('hubs'), ļaujot paplašināt Aave jaunās aktīvu klasēs, nesadalot likviditāti. Sākotnējā konfigurācija ietver trīs centrus: Prime konservatīvām tikai nodrošināto stratēģijām, Core standarta aizdošanai un Plus progresīvām ar lielu sviru pozīcijām. Aave Pro, V4 izcilais interfeiss, tagad ir pieejams un veidots sarežģītiem DeFi lietotājiem ar pilnīgu kontroli pār nodrošinājuma apmaiņām, parāda pārvaldību un sviras stratēģijām. V3 joprojām darbojas pilnībā bez piespiedu migrācijas.

Aave strādā divu atšķirīgu tirgu virzienā vienlaikus. Mazumtirdzniecības pusē Aave lietotne ir izstrādāta kā patērētāju uzkrājumu produkts, kas tieši konkurē ar tradicionālām fintech piedāvājumiem: fiksētas procentu likmes uzkrājumu konti, tūlītēji bankas pārskaitījumi, biometrijas atjaunošana un lietotāja pieredze, kur pamatā esošā blokķēdes infrastruktūra ir neredzama. Šodien ir aptuveni 40 miljoni DeFi lietotāju un vairāk nekā 4 miljardi fintech lietotāju. Aave lietotne mērķē uz pēdējiem. Institucionālajā pusē Aave Horizon nodrošina atļautas aizdošanas tirgus tokenizētiem reālās pasaules aktīviem, pozicionējot Aave kā onchain repo tirgu aktīvu pārvaldītājiem, fondiem un emitentiem, kuriem nepieciešama 24/7 likviditāte pret regulētiem nodrošinājumiem. V4 modulārā arhitektūra savieno šos divus tirgus: tie paši likviditātes centri kalpo gan patērētāju, gan institucionālajām aizņemšanās stratēģijām.

Izplatīšana paātrinājās caur fintech integrācijām martā. Whop Treasury integrācija atnesa Aave jaudu ienākumus komerciālajā platformā ar vairāk nekā 21 miljonu lietotāju, no kuriem lielākā daļa nekad nav tieši mijiedarbojušies ar DeFi. Privy Earn un Kraken's DeFi Earn paplašināja piekļuvi caur maku infrastruktūru un biržas kanāliem. Aave pārsniedza 1 triljonu dolāru kumulatīvā aizdevumu apjomā pirmā ceturkšņa laikā un apstrādāja vairāk nekā 500 miljonus dolāru likvidāciju vienā nedēļā februāra krituma laikā bez protokola līmeņa traucējumiem. GHO piegāde martā sasniedza jaunu visu laiku augstāko līmeni. Mantle/Bybit izvietojums sasniedza 1.25 miljardus dolāru noguldījumos 18 dienu laikā pēc palaišanas, lai gan šis vēl nav atspoguļots Token Terminal datos.

Aave Will Win ARFC, kas publicēts 27. martā, piedāvā novirzīt visus lietojumprogrammu līmeņa ieņēmumus no Aave Pro, Aave lietotnes un Aave Kit uz DAO, formalizējot modeli, kur katrs ieņēmumu gūto produkts plūst atpakaļ uz AAVE turētājiem. V4 ceļvedis 2026. gada atlikušajam laikam ietver papildu aizņemšanās stratēģijas, koncentrējoties uz institucionālajiem lietošanas gadījumiem, kā tika izklāstīts 2026. gada pirmā ceturkšņa tiešsaistes pārraidē. Pilna Aave lietotnes izlaišana (iOS un Android) gaidāma otrajā ceturksnī, savukārt eiro uzkrājumu konti un Aave Earn karte sekos otrajā pusē. Aave Horizon plānots migrēt uz V4 infrastruktūru ceturtajā ceturksnī.

2) Kopējā vērtība, kas bloķēta

Kopējā vērtība, kas bloķēta (TVL) mēra kopējo USD vērtību nodrošinājumam, kas noguldīts Aave un izsniegtajiem aizdevumiem. Marta TVL vidēji bija 42.34 miljardi dolāru, samazinoties par 5.79% salīdzinājumā ar februāra 44.94 miljardiem dolāru, bet pieaugot par 45.45% salīdzinājumā ar 2025. gada martā 29.11 miljardiem dolāru.

Samazināšanās temps salīdzinājumā ar februāri būtiski samazinājās, kurā tika novērots 21.58% kritums, ko izraisīja tirgus korekcija mēneša sākumā. Marta 5.79% kritums atspoguļo turpināto zemāku aktīvu cenu ietekmi, nevis jaunu izplūdes vilni. Mēnesis novēroja salīdzinoši stabilu dienas TVL, pretēji februāra straujajām intramēneša samazināšanām.

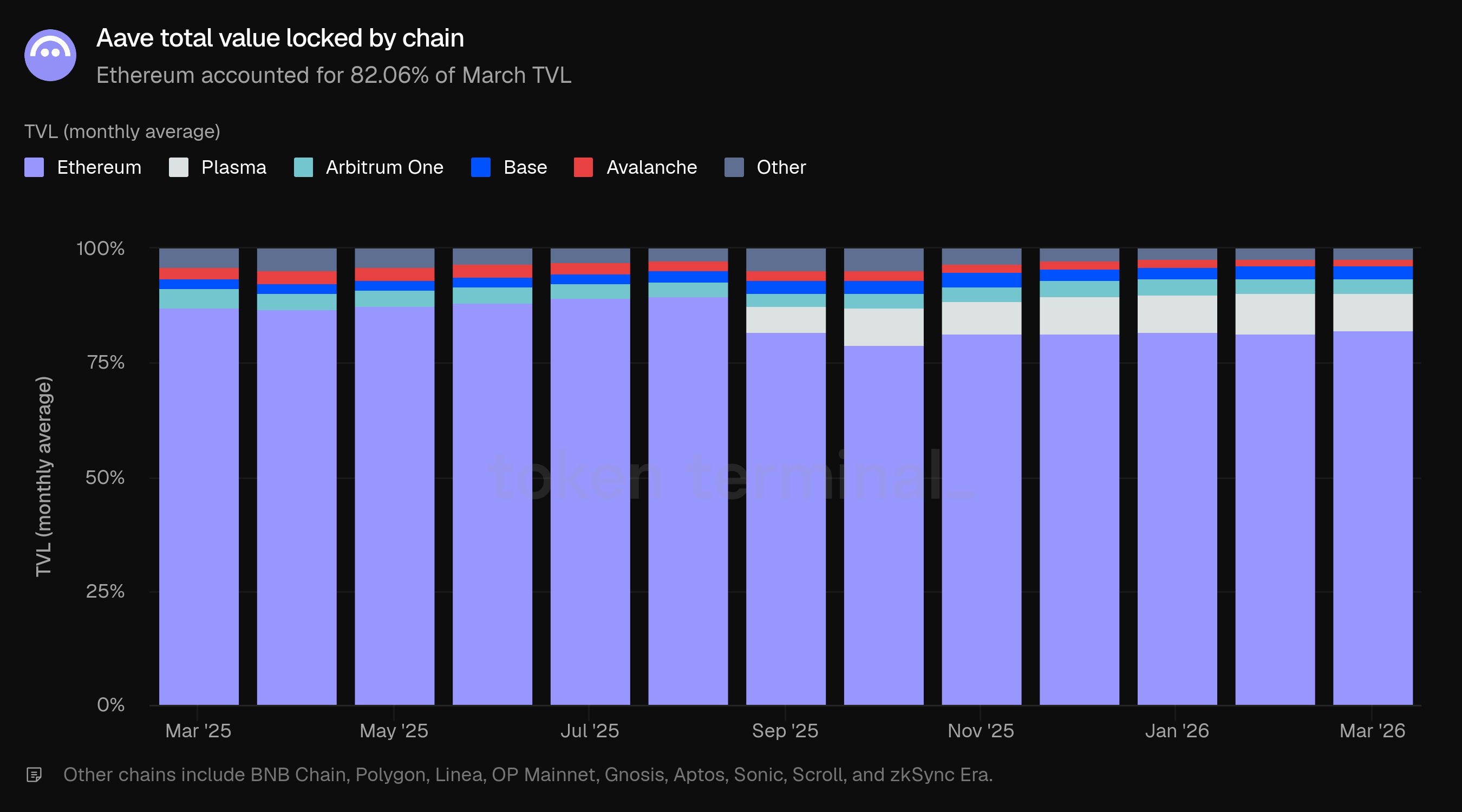

Ethereum veidoja 82.06% no martā TVL, nedaudz palielinoties no 81.48% februārī. Plasma turēja otro lielāko daļu ar 8.45%, samazinoties no 9.05%, kam sekoja Arbitrum One ar 2.99%, Base ar 2.94%, Avalanche ar 1.54% un citas ķēdes 2.01%.

Salīdzinājumā ar 2025. gada martu, ķēdes sadalījums ir diversificējies. Ethereum daļa ir samazinājusies no 87.30% līdz 82.06%, ar Plasma, Base un citiem izvietojumiem absorbējot atšķirību. Tas atspoguļo Aave multichain stratēģiju, lai gan Ethereum joprojām paliek nozīmīgs kapitāla gravitācijas centrs.

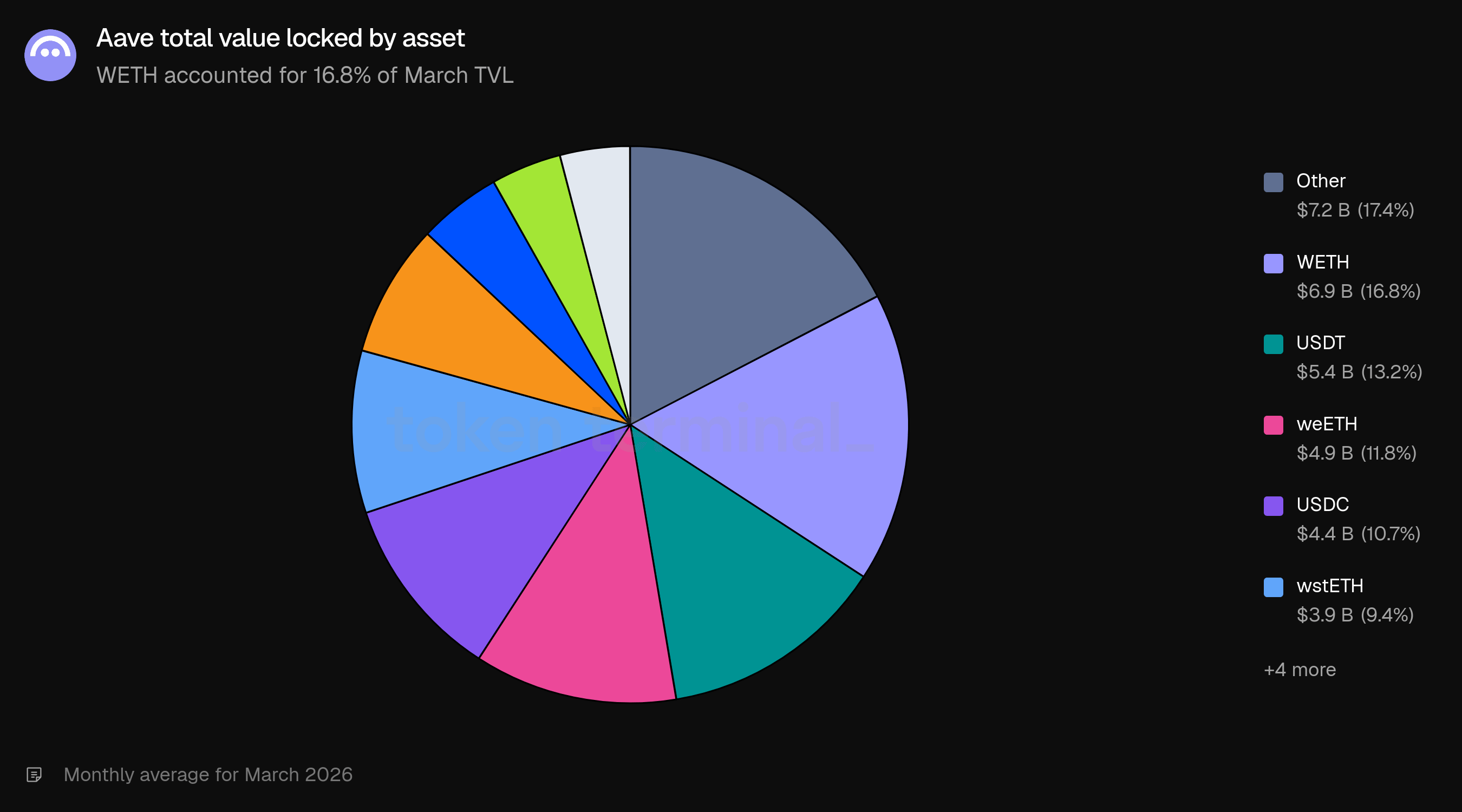

Aktīvu sastāvs bija diversificēts, ar WETH, kas vadīja ar 16.8%, kam sekoja USDT (13.2%), weETH (11.8%), USDC (10.7%) un wstETH. Wrapped BTC varianti (WBTC un cbBTC) kopā veidoja aptuveni 12.0%. Stabilo monētas, tostarp USDT, USDC, USDT0 un USDe, kopā veidoja vairāk nekā 33% no TVL, atspoguļojot Aave divkāršo lomu gan kā sviras ekspozīcijas vietu, gan kā stabilo monētu ienākumu tirgu.

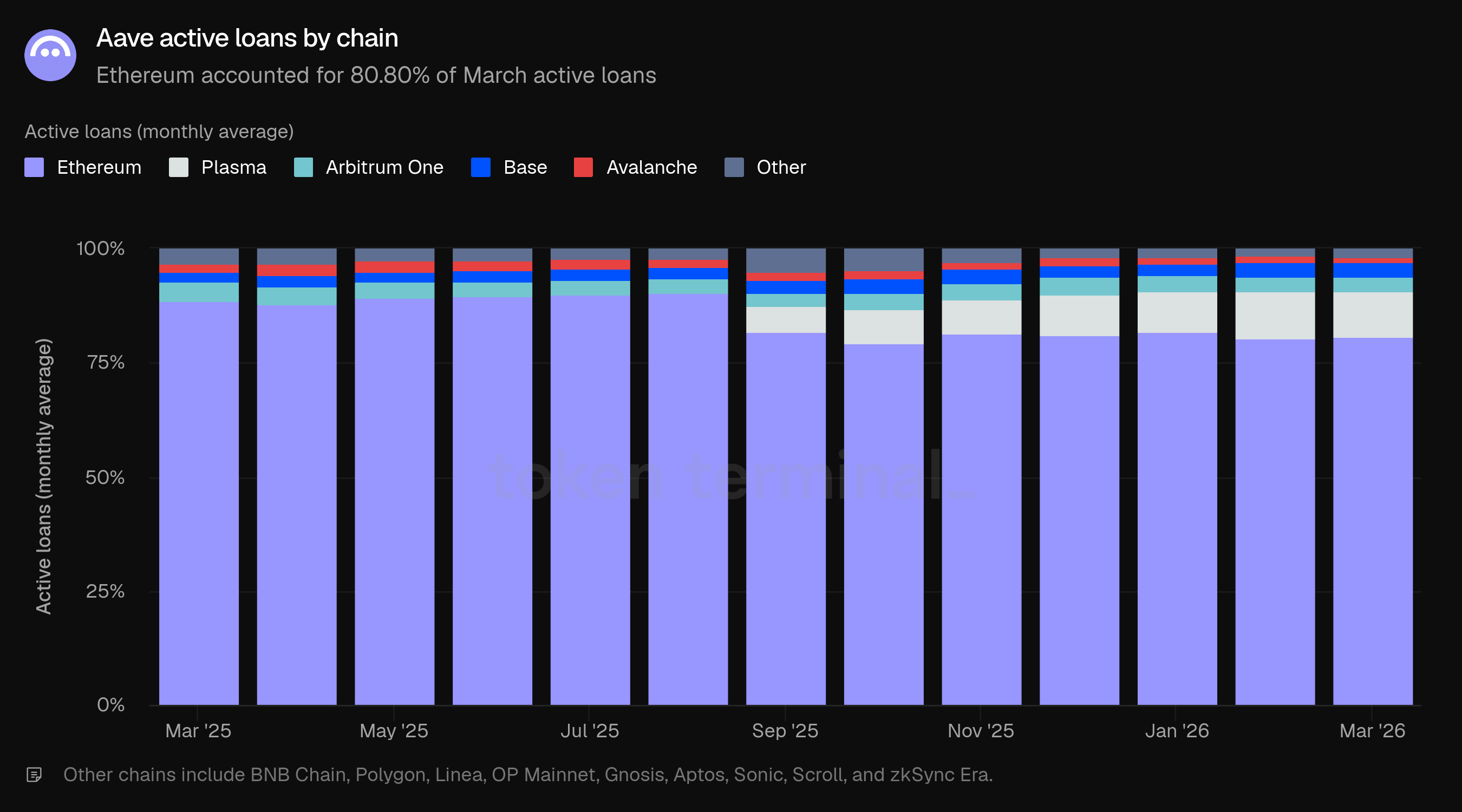

3) Aktīvie aizdevumi

Aktīvie aizdevumi mēra kopējo USD vērtību izsniegtajiem aizdevumiem visos Aave aizdošanas tirgos. Marta aktīvie aizdevumi vidēji bija 16.55 miljardi dolāru, samazinoties par 6.96% salīdzinājumā ar februāra 17.79 miljardiem dolāru, bet pieaugot par 47.32% salīdzinājumā ar 2025. gada martā 11.24 miljardiem dolāru.

Aktīvo aizdevumu kritums nedaudz pārsniedz TVL kritumu (-6.96% pret -5.79%). Izmantotības likme (aktīvie aizdevumi kā TVL daļa) martā bija aptuveni 39.1%, salīdzinot ar 39.6% februārī, neliels nobīde, kas norāda, ka aizdošanas tirgus palika aktīvs, neskatoties uz zemākiem absolūtiem atlikumiem.

Ķēdes sadalījums tuvu atgādināja TVL. Ethereum veidoja 80.80% no martā aktīvajiem aizdevumiem, ar Plasma 9.98%, Base 3.12%, Arbitrum One 3.11%, Avalanche 1.38% un citām ķēdēm 1.62%. Plasma aktīvo aizdevumu daļa nedaudz samazinājās no 10.28% februārī, kamēr Ethereum palika stabils.

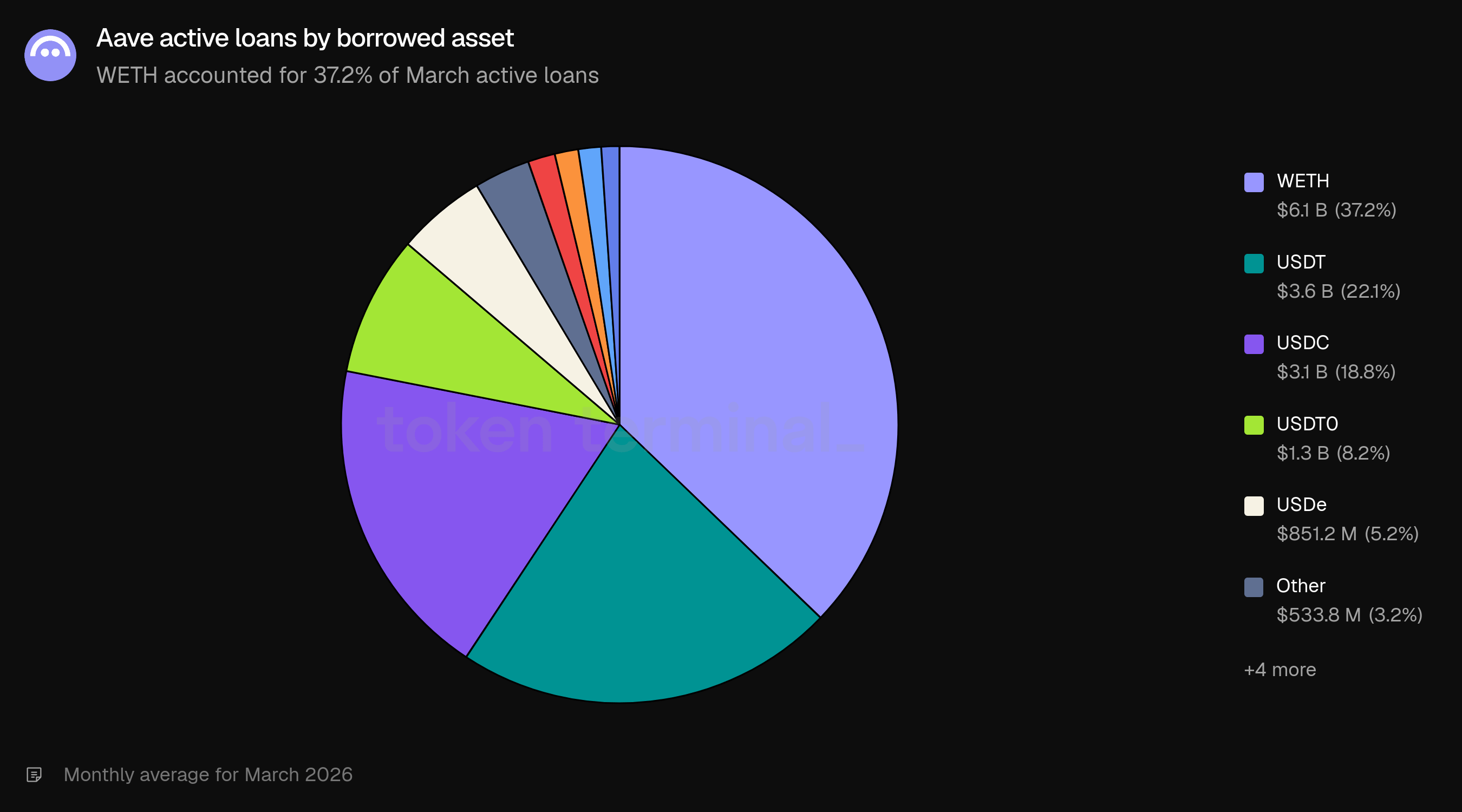

Aizdevumi palika koncentrēti dažos aktīvos. WETH vadīja ar 37.2% no aktīvajiem aizdevumiem, kam sekoja USDT (22.1%), USDC (18.8%), USDT0 (8.2%) un USDe (5.2%). Trīs galvenie aizņemti aktīvi veidoja 78.1% no visiem izsniegtajiem aizdevumiem. GHO parādījās ar 1.1% no aktīvajiem aizdevumiem, pārstāvot aizņēmējus, kas mintē Aave vietējo stabilo monētu pret viņu nodrošinājumu. Aizdevumu sastāvs bija plaši stabils no februāra, ar WETH daļas nelielu pieaugumu no 36.4%.

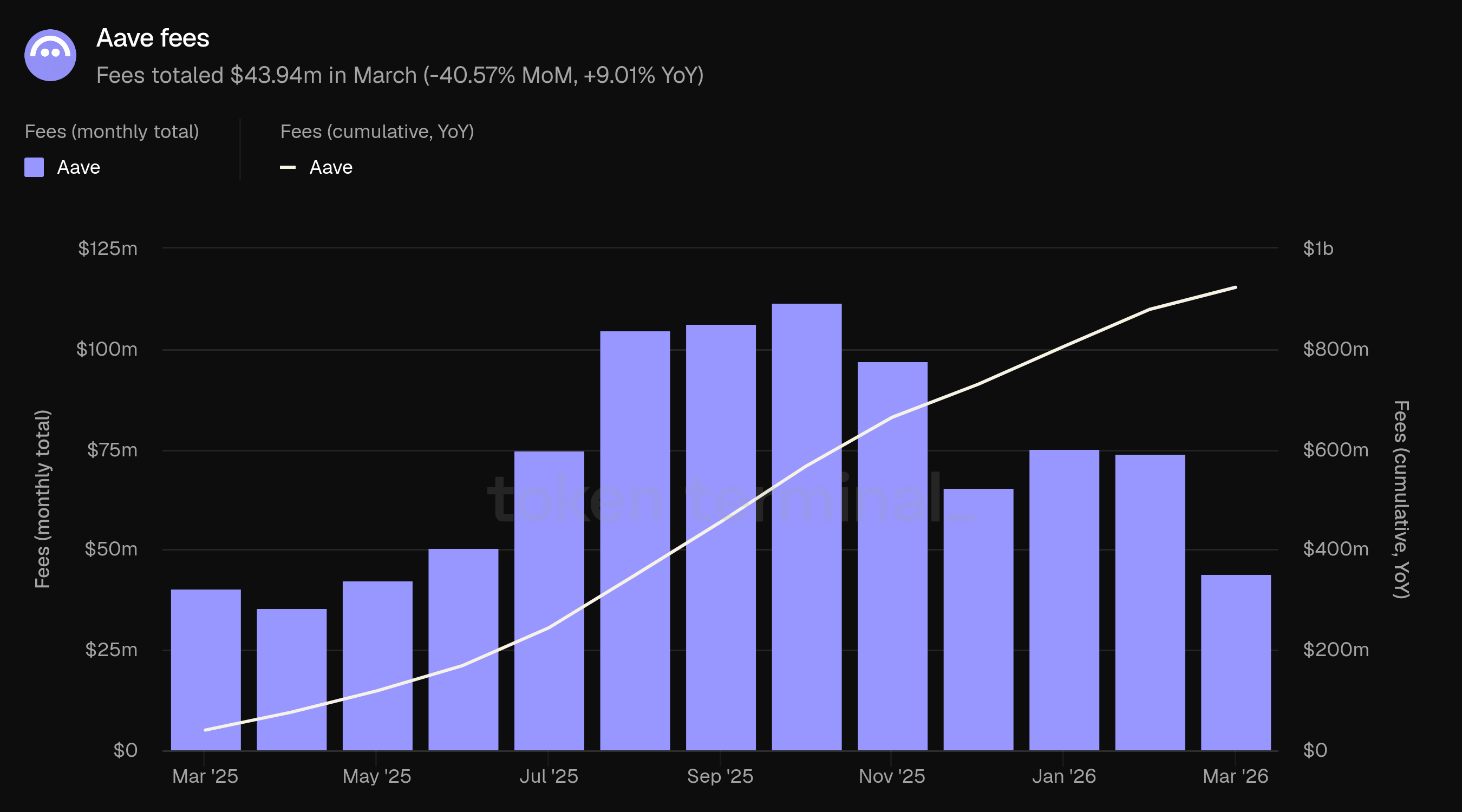

4) Maksājumi

Maksājumi mēra kopējo USD vērtību maksājumiem, ko lietotāji veikuši visos Aave aizdošanas tirgos, apkopoti sešos ieņēmumu veidos: procenti, likvidācija, SVR, ātrais aizdevums, kase un GHO stabilitātes modulis (skatīt definīcijas zemāk). Marta maksājumi kopā bija 43.94 miljoni dolāru, samazinoties par 40.57% no februāra 73.94 miljoniem dolāru, bet pieaugot par 9.01% salīdzinājumā ar 2025. gada martā 40.31 miljoniem dolāru. Kumulatīvie maksājumi no 2025. gada marta līdz 2026. gada martam sasniedza 922.57 miljonus dolāru.

Galvenais 41% kritums galvenokārt ir saistīts ar izmaiņām ieņēmumu sastāvā. Februāra maksājumu kopā bija 18.6 miljoni dolāru likvidācijas maksājumos (25.1%) un 4.6 miljoni dolāru SVR maksājumos (6.2%), kopā veidojot 23.1 miljonus dolāru ienākumu, kas saistīti ar tirgus korekciju. Martā ieņēmumu sastāvs normalizējās: procenti veidoja 95.3% no maksājumiem, likvidācija 3.2% un SVR 0.5%.

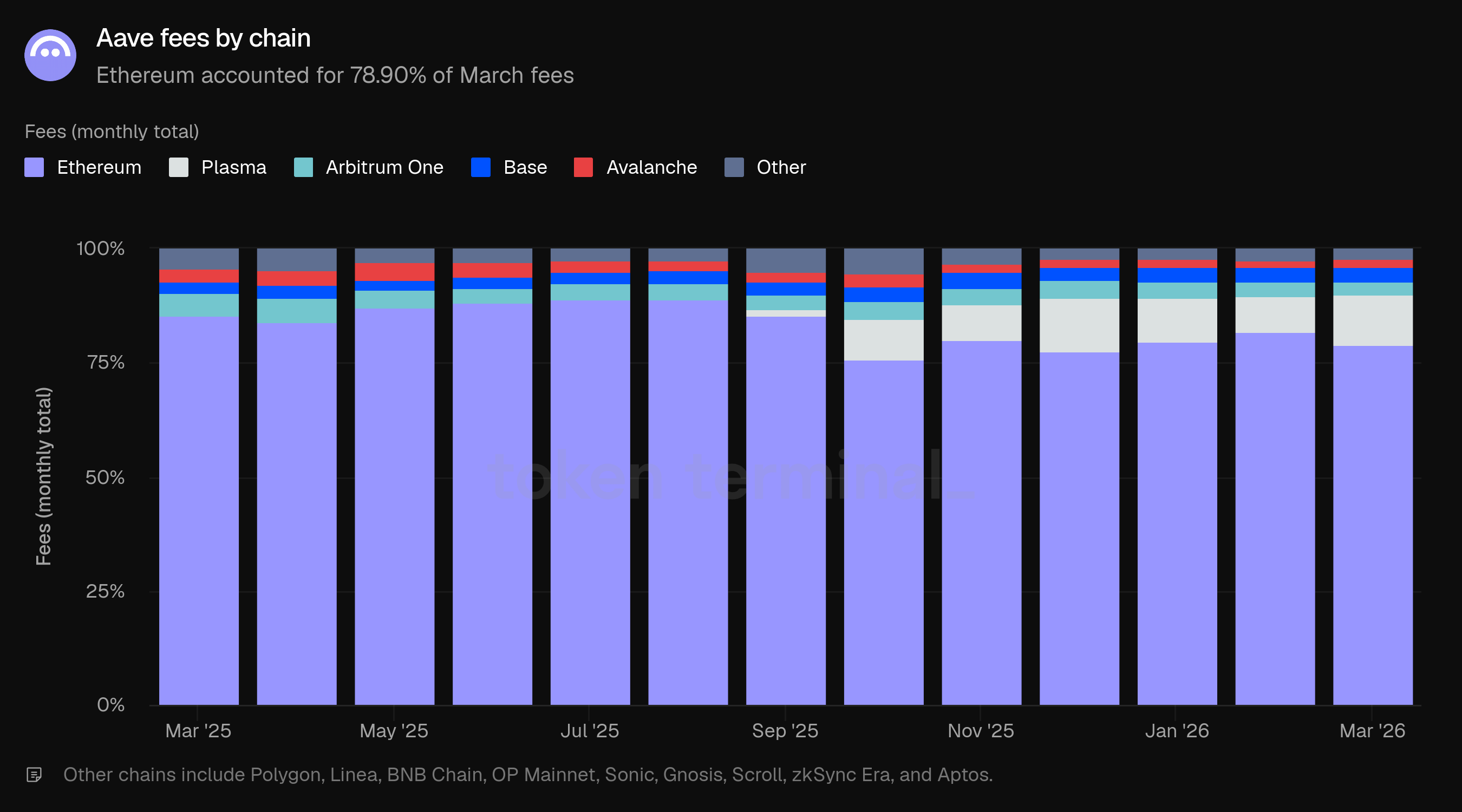

Ethereum veidoja 78.90% no martā maksājumiem, samazinoties no 81.95% februārī. Februāra likvidācijas un SVR aktivitāte bija koncentrēta uz Ethereum, kur atrodas lielākās pozīcijas. Tā kā šie ieņēmumu avoti martā samazinājās, Ethereum maksājumu daļa pārvietojās tuvāk tās TVL daļai (82.06%).

Plasma maksājumu daļa pieauga no 7.66% februārī līdz 11.00% martā, neskatoties uz to, ka tās TVL daļa samazinājās tajā pašā periodā (9.05% līdz 8.45%). Šī atšķirība norāda uz paaugstinātu aizņemšanās aktivitāti vai augstāku izmantošanas līmeni uz Plasma izvietojuma. Base (3.49%), Arbitrum One (2.86%) un Avalanche (1.51%) noslēdza galvenos devējus.

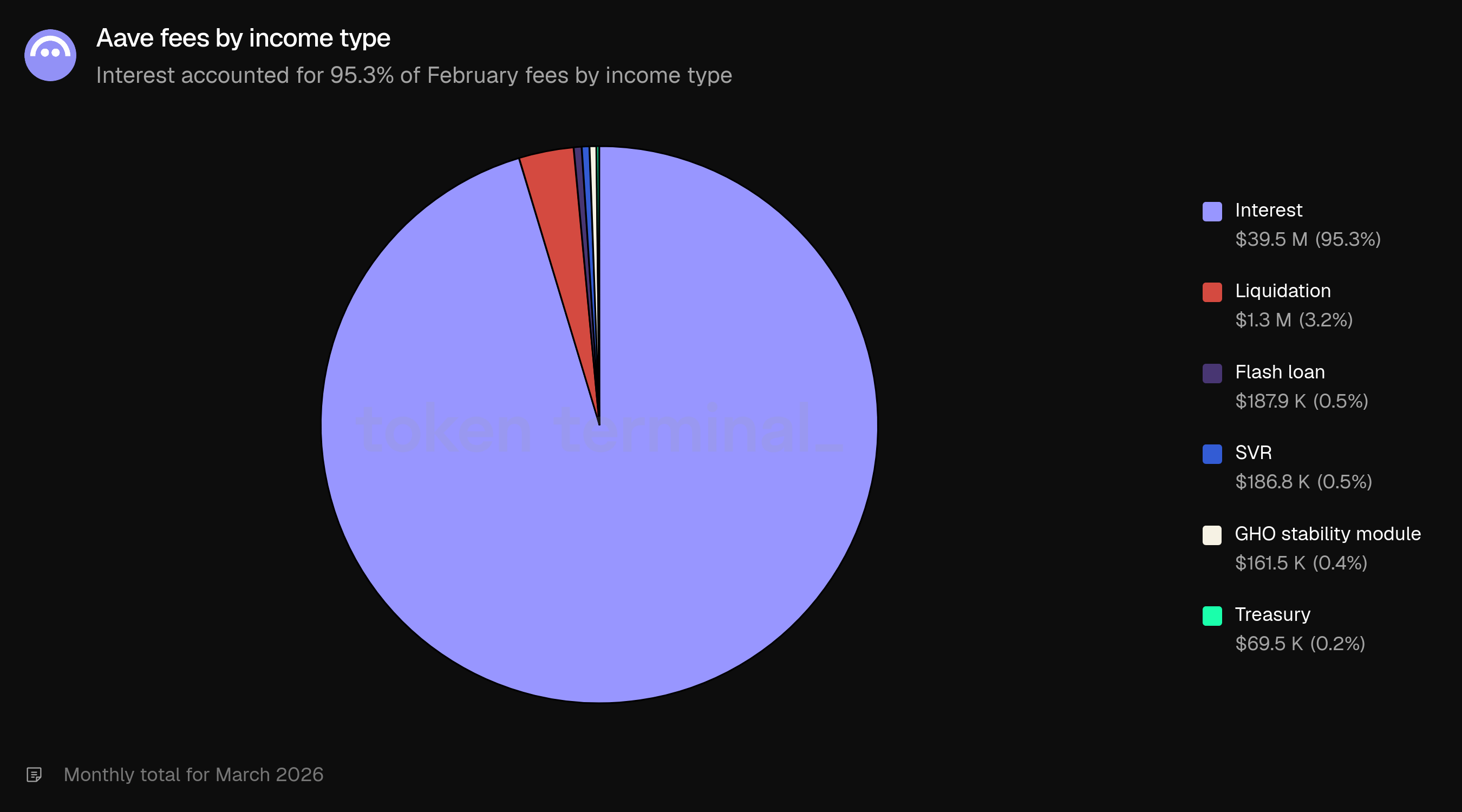

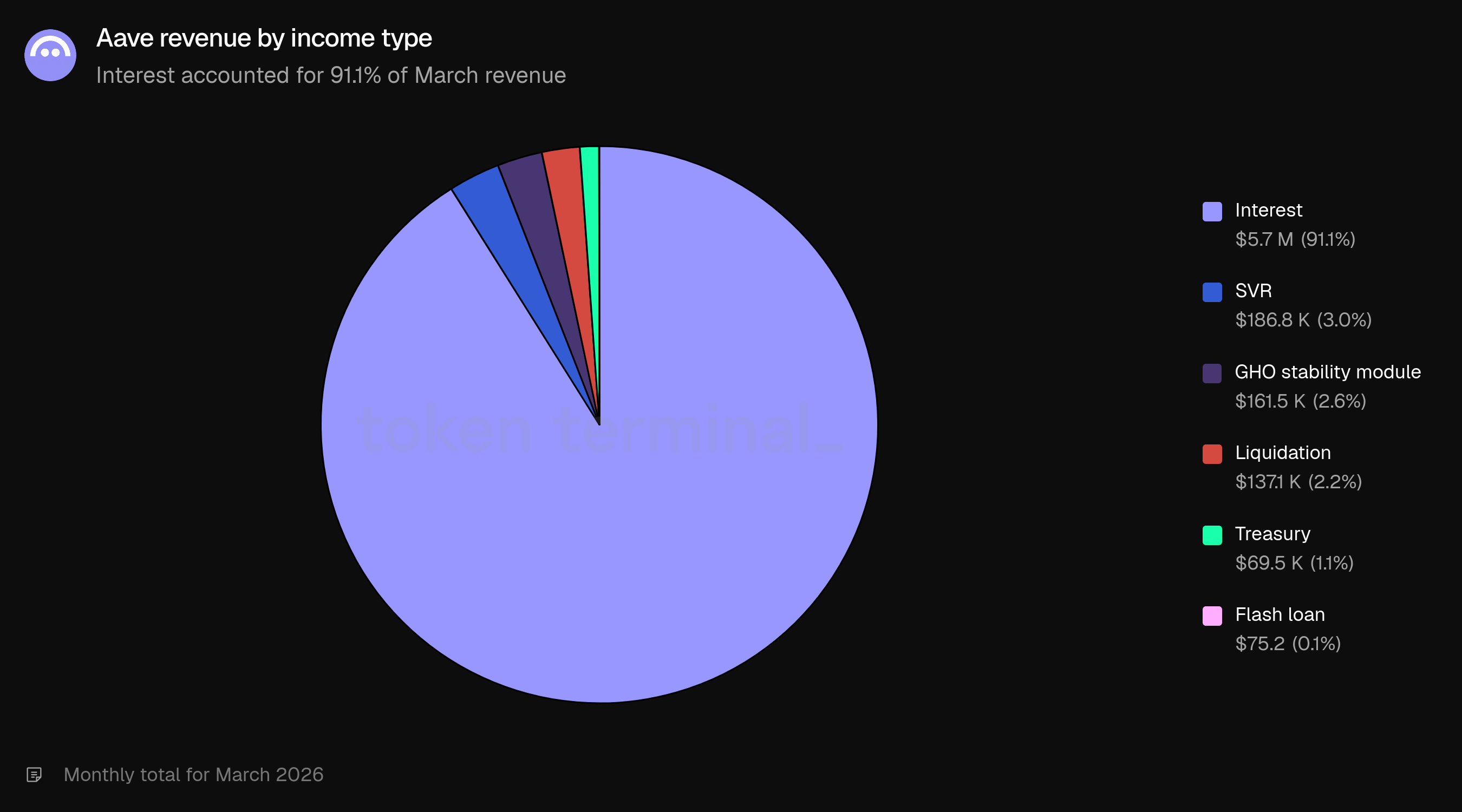

Pēc ieņēmumu veida procenti dominēja ar 95.3% (39.5 miljoni dolāru), kam sekoja likvidācija ar 3.2% (1.3 miljoni dolāru), ātrais aizdevums ar 0.5% (187.9 tūkstoši dolāru), SVR ar 0.5% (186.8 tūkstoši dolāru), GHO stabilitātes modulis ar 0.4% (161.5 tūkstoši dolāru) un kase ar 0.2% (69.5 tūkstoši dolāru). Pāreja no februāra 68.0% procentu / 25.1% likvidācijas / 6.2% SVR sadalījuma uz martā 95.3% procentiem atspoguļo pilnīgu maksājumu sastāva normalizāciju pēc tirgus korekcijas.

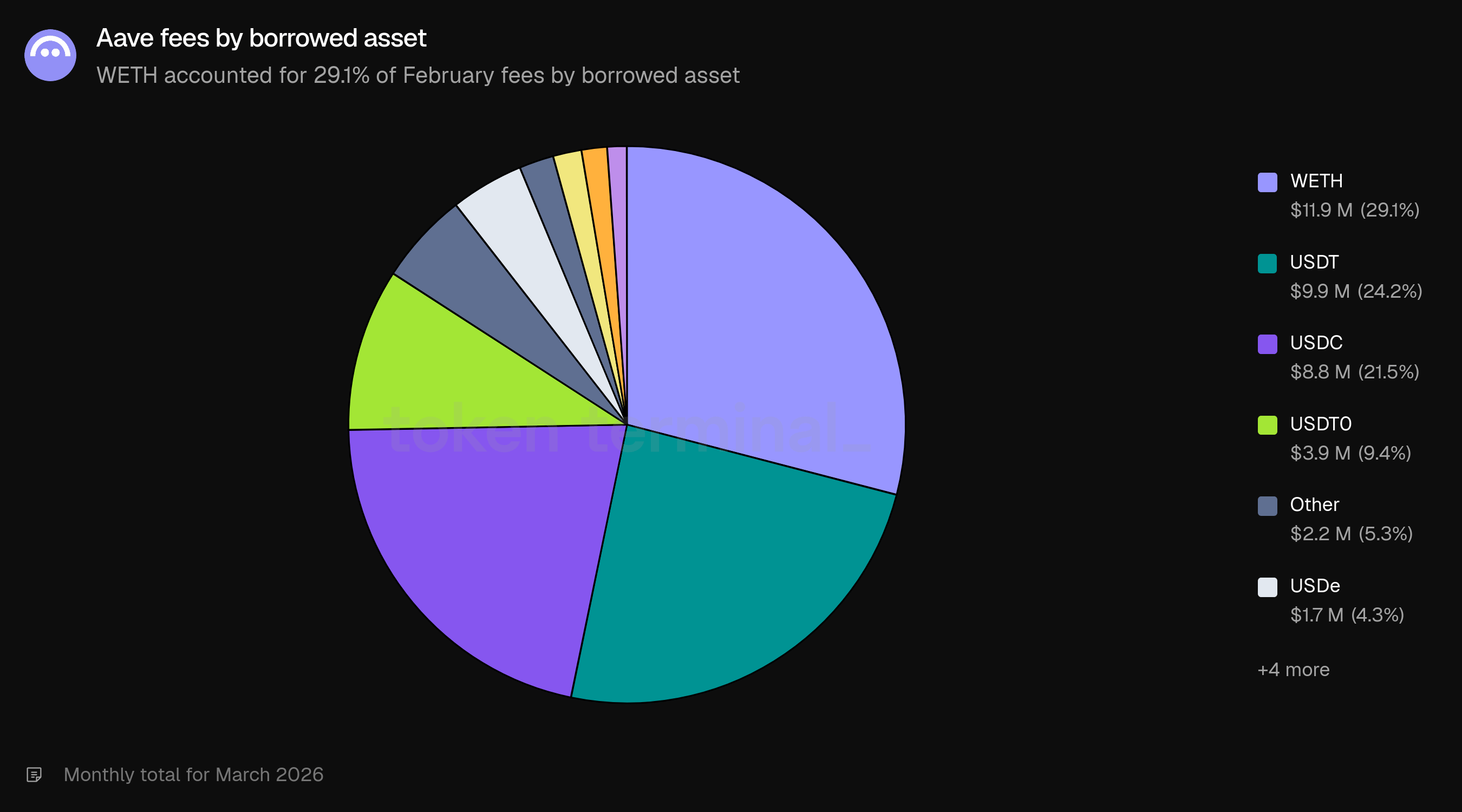

Pēc aizņemta aktīva WETH veidoja 29.1% no maksājumiem, kam sekoja USDT (24.2%), USDC (21.5%), USDT0 (9.4%) un citi aktīvi (5.3%). Stabilo monētu aizņemšanās (USDT, USDC, USDT0) kopā ģenerēja 55.1% no maksājumiem.

5) Ieņēmumi

Ieņēmumi mēra kopējo USD vērtību maksājumiem, ko Aave DAO ir saglabājusi. Marta ieņēmumi sasniedza 6.64 miljonus dolāru, samazinoties par 50.45% no februāra 13.40 miljoniem dolāru, bet pieaugot par 7.79% salīdzinājumā ar 2025. gada martā 6.16 miljoniem dolāru. Kumulatīvie ieņēmumi no 2025. gada marta līdz 2026. gada martam sasniedza 141.79 miljonus dolāru.

Ieņēmumu kritums bija straujāks nekā maksājumu kritums (-50.45% pret -40.57%), jo ieņēmumu veidi, kas veicināja februāra paaugstināto ieņēmumu līmeni, bija nesamērīgi augsti. SVR, kas veidoja 34.3% no februāra ieņēmumiem (4.6 miljoni dolāru), samazinājās līdz 3.0% martā (186.8 tūkstoši dolāru). Likvidācijas ieņēmumi samazinājās no 13.9% (1.9 miljoni dolāru) līdz 2.2% (137.1 tūkstoši dolāru). Kopā šie divi avoti deva 6.5 miljonus dolāru februārī un 324 tūkstošus dolāru martā. Procentu ieņēmumi samazinājās no aptuveni 6.8 miljoniem dolāru līdz 5.7 miljoniem dolāru (-16.6%).

Kopējā ņemšanas likme (ieņēmumi kā maksājumu daļa) martā bija 15.11%, samazinoties no 18.12% februārī. Samazinājumu izskaidro kompozicionālais pāreja: februāra paaugstinātā ņemšanas likme atspoguļoja likvidācijas un SVR ieņēmumu augsto peļņas dabu. Procentu tikai ņemšanas likme martā bija aptuveni 14.3% salīdzinājumā ar 13.5% februārī.

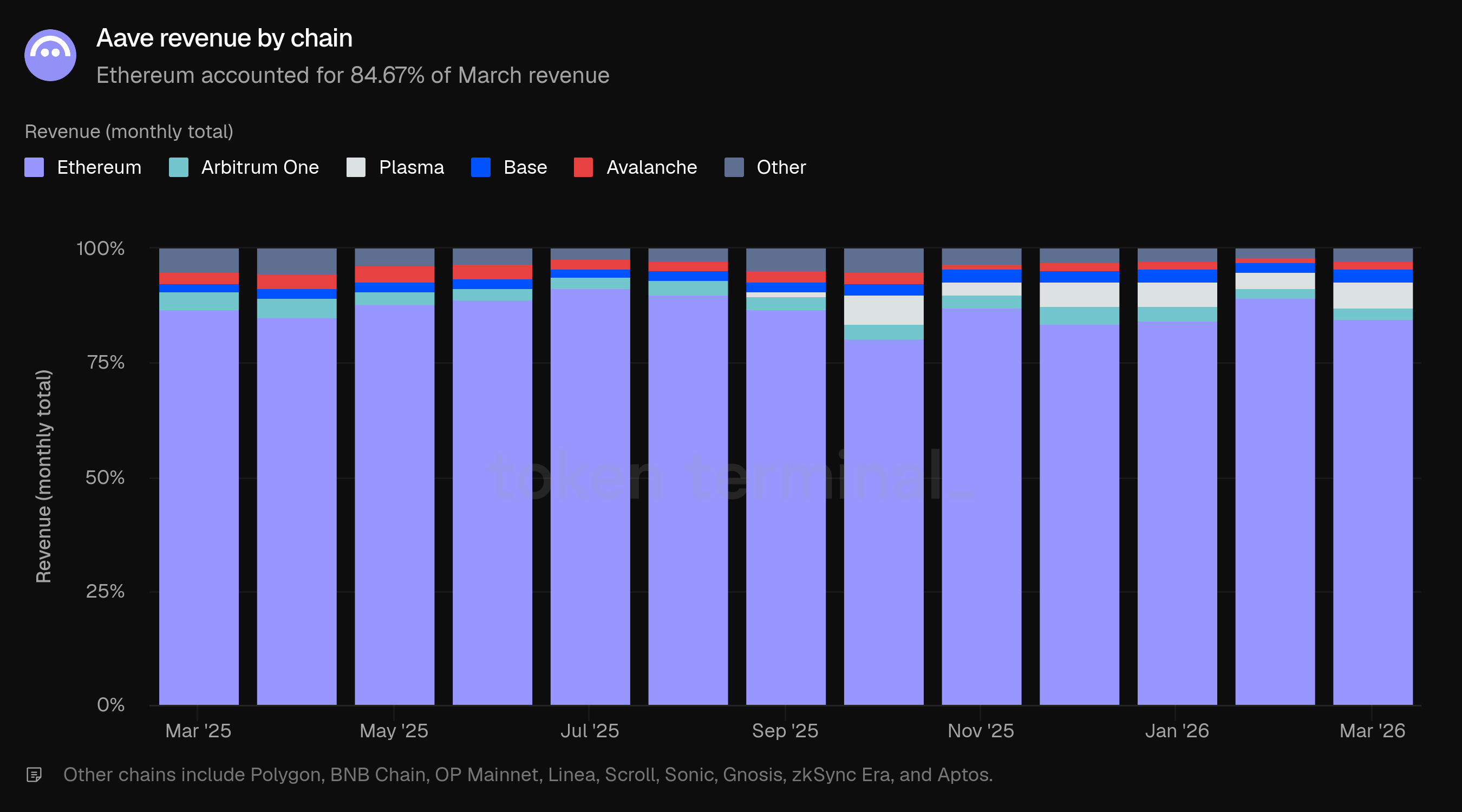

Ethereum veidoja 84.67% no martā ieņēmumiem, samazinoties no 89.33% februārī. Februāra Ethereum koncentrētā likvidācija un SVR aktivitāte palielināja tās ieņēmumu daļu. Tā kā šie avoti samazinājās, ieņēmumu sadalījums pārvietojās tuvāk maksājumu sadalījumam. Plasma daļa pieauga no 3.49% līdz 5.73%, kam sekoja Base (2.77%), Arbitrum One (2.63%), Avalanche (1.60%) un citas ķēdes (2.60%).

Pēc ieņēmumu veida procenti veidoja 91.1% no martā ieņēmumiem (5.7 miljoni dolāru), kam sekoja SVR ar 3.0% (186.8 tūkstoši dolāru), GHO stabilitātes modulis ar 2.6% (161.5 tūkstoši dolāru), likvidācija ar 2.2% (137.1 tūkstoši dolāru), kase ar 1.1% (69.5 tūkstoši dolāru) un ātrais aizdevums ar 0.1% (75.2). Ieņēmumu sastāvs atgriezās pie profila, ko dominē procentu ieņēmumi, pretstatā februārim, kur gandrīz puse no ieņēmumiem nāca no likvidācijas saistītiem avotiem.

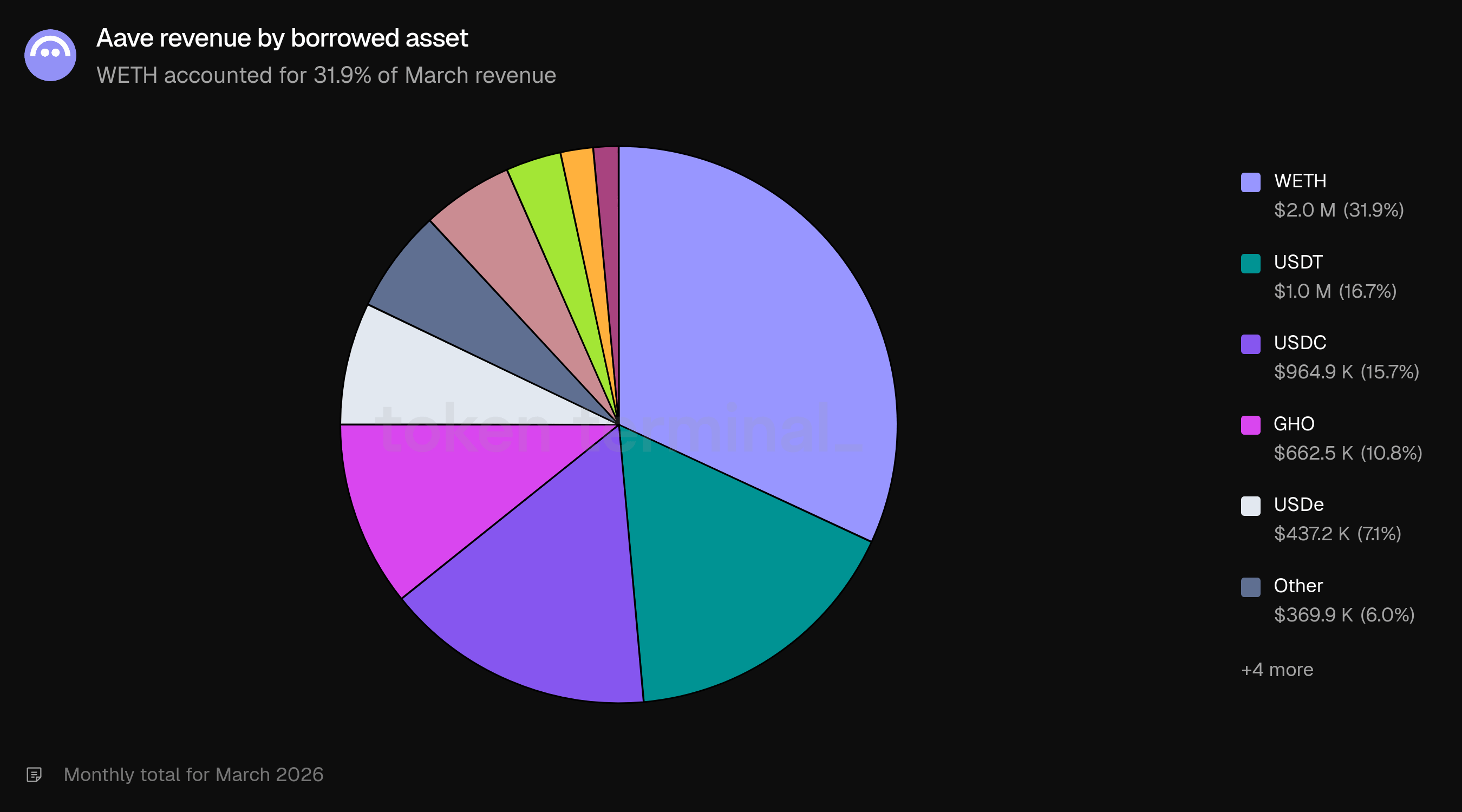

Pēc aizņemta aktīva WETH veidoja 31.9% no ieņēmumiem (2.0 miljoni dolāru), kam sekoja USDT (16.7%, 1.0 miljons dolāru), USDC (15.7%, 964.9 tūkstoši dolāru), GHO (10.8%, 662.5 tūkstoši dolāru) un USDe (7.1%, 437.2 tūkstoši dolāru). GHO 10.8% daļa no ieņēmumiem ir ievērojama, ņemot vērā tā mazāku lomu kopējā aizdošanas tirgū, atspoguļojot GHO lomu kā Aave vietējo stabilo monētu.

6) Mēneša aktīvie lietotāji

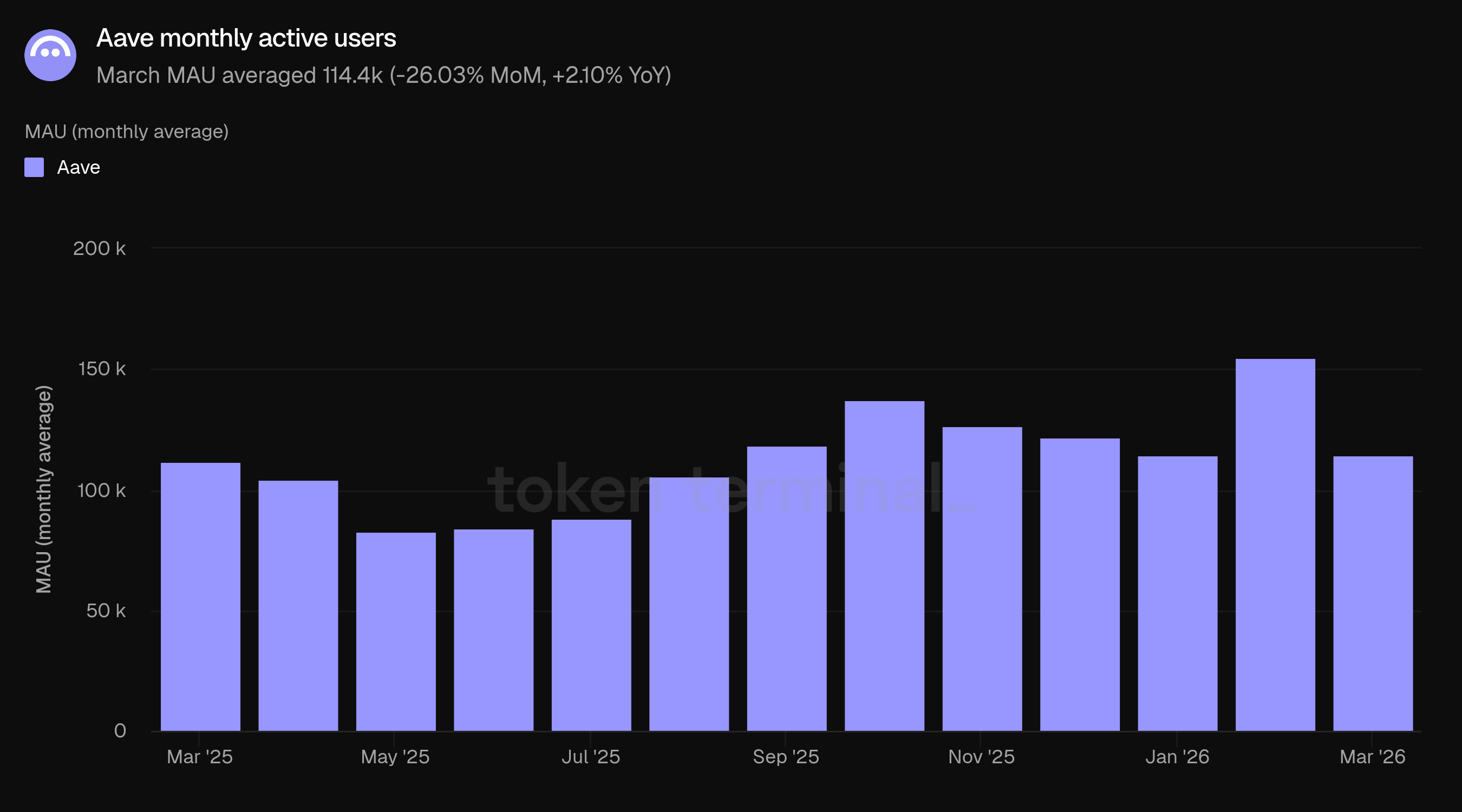

Mēneša aktīvie lietotāji (MAU) mēra unikālo maku adresu skaitu, kas ir mijiedarbojušies ar Aave 30 dienu periodā. Marta MAU vidēji bija 114.4k, samazinoties par 26.03% no februāra 154.6k, bet pieaugot par 2.10% salīdzinājumā ar 2025. gada martā 112.0k.

Februāra paaugstinātie MAU sakrita ar tirgus korekciju, kas parasti piesaista palielinātu onchain aktivitāti no lietotājiem. Marta 114.4k ir plaši saskaņā ar iepriekšējā gada līmeņiem (112.0k). Salīdzinājums gadu pret gadu (+2.10%) norāda uz stabilu lietotāju bāzi, kas atbilst tirgum, kas ir ievērojami lielāks kapitāla izteiksmē (+45.45% TVL YoY), bet nav proporcionāli lielāks unikālo dalībnieku ziņā.

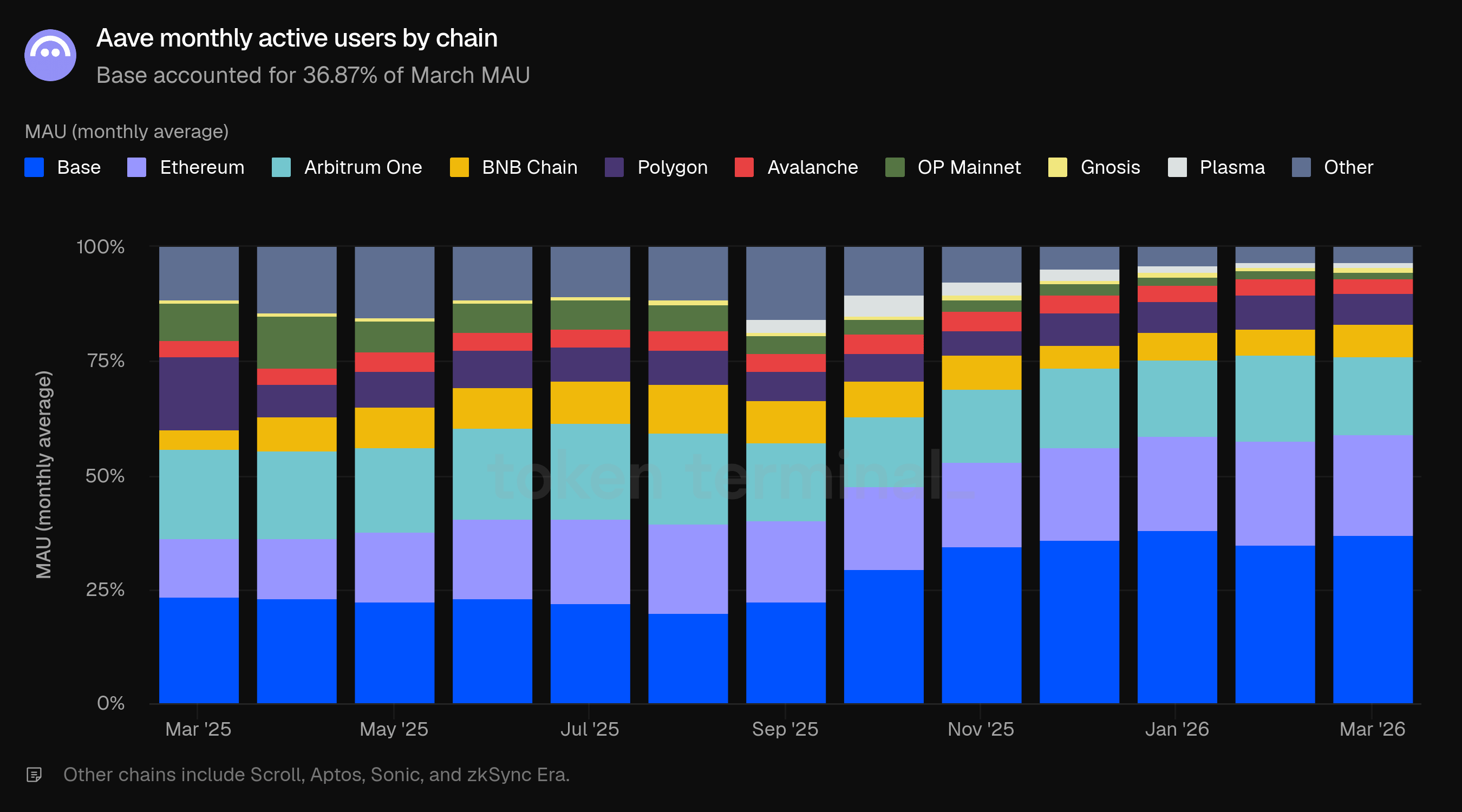

Lietotāju aktivitāte turpināja būt vērsta uz multichain izvietojumiem. Base vadīja ar 36.87% no MAU, pieaugot no 34.80% februārī un 23.48% pirms gada. Ethereum bija otrais ar 22.31%, kam sekoja Arbitrum One (17.13%), Polygon (7.09%), BNB Chain (6.80%), Avalanche (3.04%), OP Mainnet (1.57%), Gnosis (1.11%) un Plasma (1.05%).

Atšķirība starp kapitāla sadalījumu un lietotāju sadalījumu palika acīmredzama: Ethereum turēja 82.06% no TVL, bet tikai 22.31% no MAU, kamēr Base turēja 2.94% no TVL, bet 36.87% no MAU. Ethereum ģenerē nesamērīgu ekonomisko vērtību uz vienu lietotāju, kamēr multichain izvietojumi veido lielāko daļu unikālo adresu.

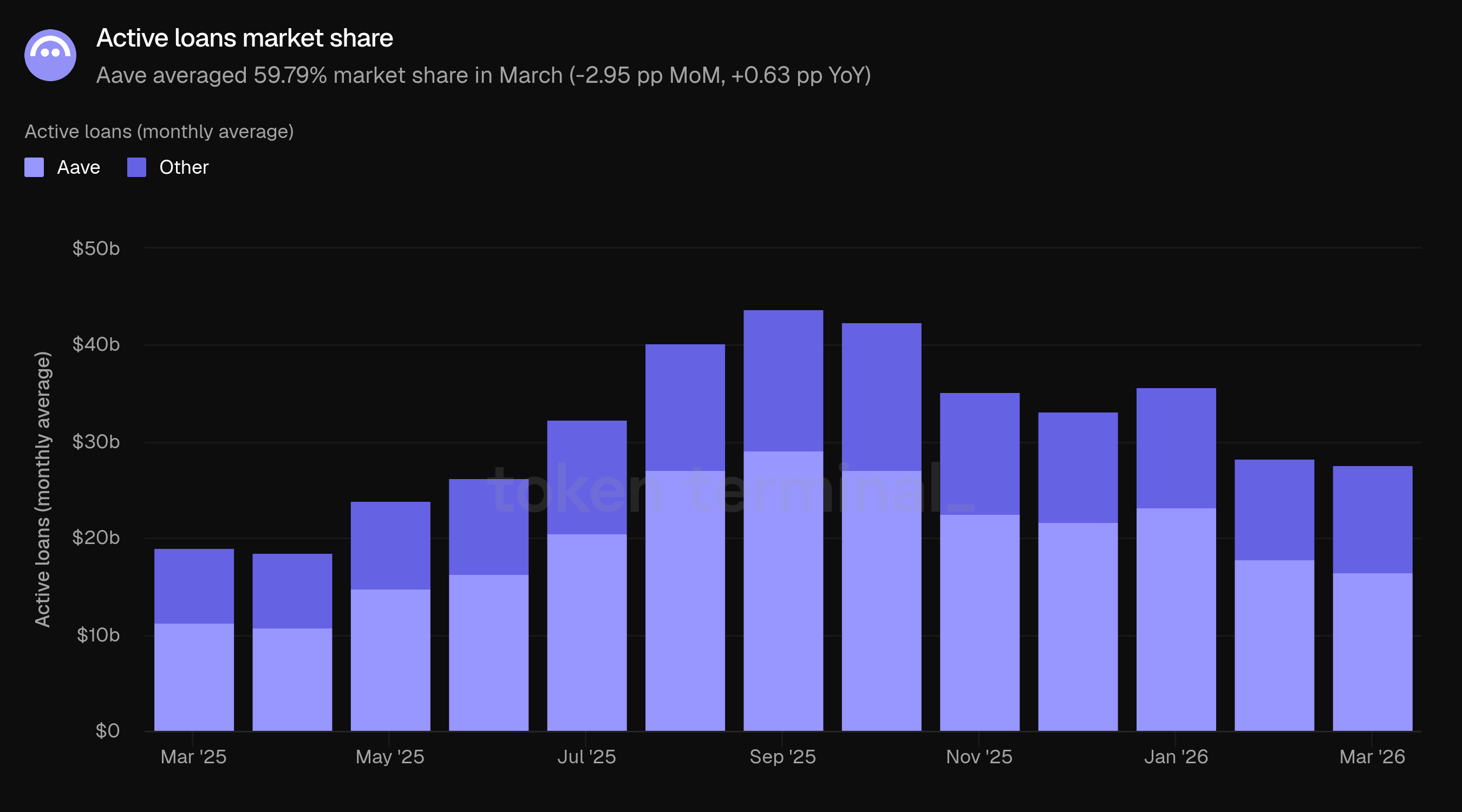

7) Tirgus daļa

Tirgus daļa mēra Aave daļu aktīvo aizdevumu attiecībā pret citiem aizdošanas projektiem, tostarp Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler un Compound. Aave martā vidēji bija 59.79% tirgus daļa, samazinoties par 2.95 pp salīdzinājumā ar februāri un pieaugot par 0.63 pp salīdzinājumā ar 2025. gada martu.

Kopējā pieejamā tirgus daļa nedaudz saruka no 28.36 miljardiem dolāru līdz 27.68 miljardiem dolāru, jo deleveraging turpinājās aizdošanas sektorā.

Ar 16.55 miljardiem dolāru aktīvos aizdevumos no 27.68 miljardiem dolāru kopējā tirgus, Aave turēja vairāk aktīvo aizdevumu nekā visi citi izsekotie konkurenti kopā. Tuvo konkurentu bija Morpho ar 3.83 miljardiem dolāru (13.8%), kam sekoja Fluid (1.62 miljardi dolāru, 5.9%), Kamino (1.17 miljardi dolāru, 4.2%), Spark (973.4 miljoni dolāru, 3.5%), Maple Finance (817.4 miljoni dolāru, 3.0%), Euler (637.0 miljoni dolāru, 2.3%), Compound (547.9 miljoni dolāru, 2.0%) un Silo Finance (462.6 miljoni dolāru, 1.7%).

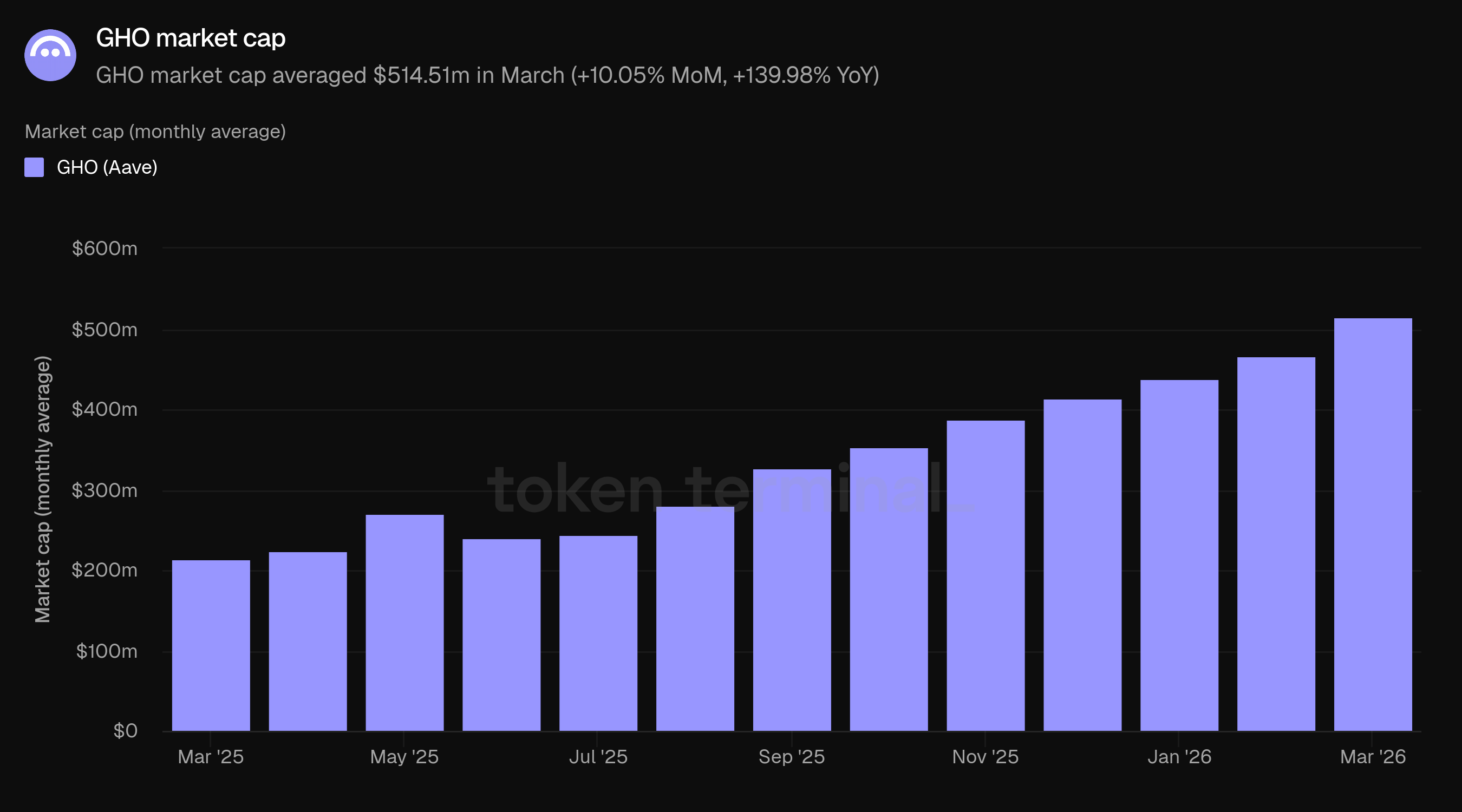

8) GHO tirgus kapitalizācija un pārskaitījumu apjoms

GHO tirgus kapitalizācija mēra GHO cirkulējošo tirgus kapitalizāciju, Aave vietējo decentralizēto stabilo monētu. GHO tiek mintēts aizņēmējiem, izmantojot savu Aave nodrošinājumu, tāpēc tās tirgus kapitalizācija atspoguļo gan stabilo monētu pieprasījumu, gan Aave aizdošanas tirgu pieņemšanu. Marta GHO tirgus kapitalizācija vidēji bija 514.51 miljoni dolāru, pieaugot par 10.05% salīdzinājumā ar februāra 467.53 miljoniem dolāru un par 139.98% salīdzinājumā ar 2025. gada martā 214.40 miljoniem dolāru. GHO pirmo reizi martā pārsniedza 500 miljonus dolāru.

GHO pieauga gan februārī, gan martā, kamēr TVL, aktīvie aizdevumi, maksājumi un ieņēmumi samazinājās vai normalizējās. GHO veidoja 10.65% no martā ieņēmumiem caur GHO stabilitātes moduli un procentiem par GHO nodrošinātu aizdevumu, padarot to par nozīmīgu un augošu ieguldījumu DAO ienākumos.

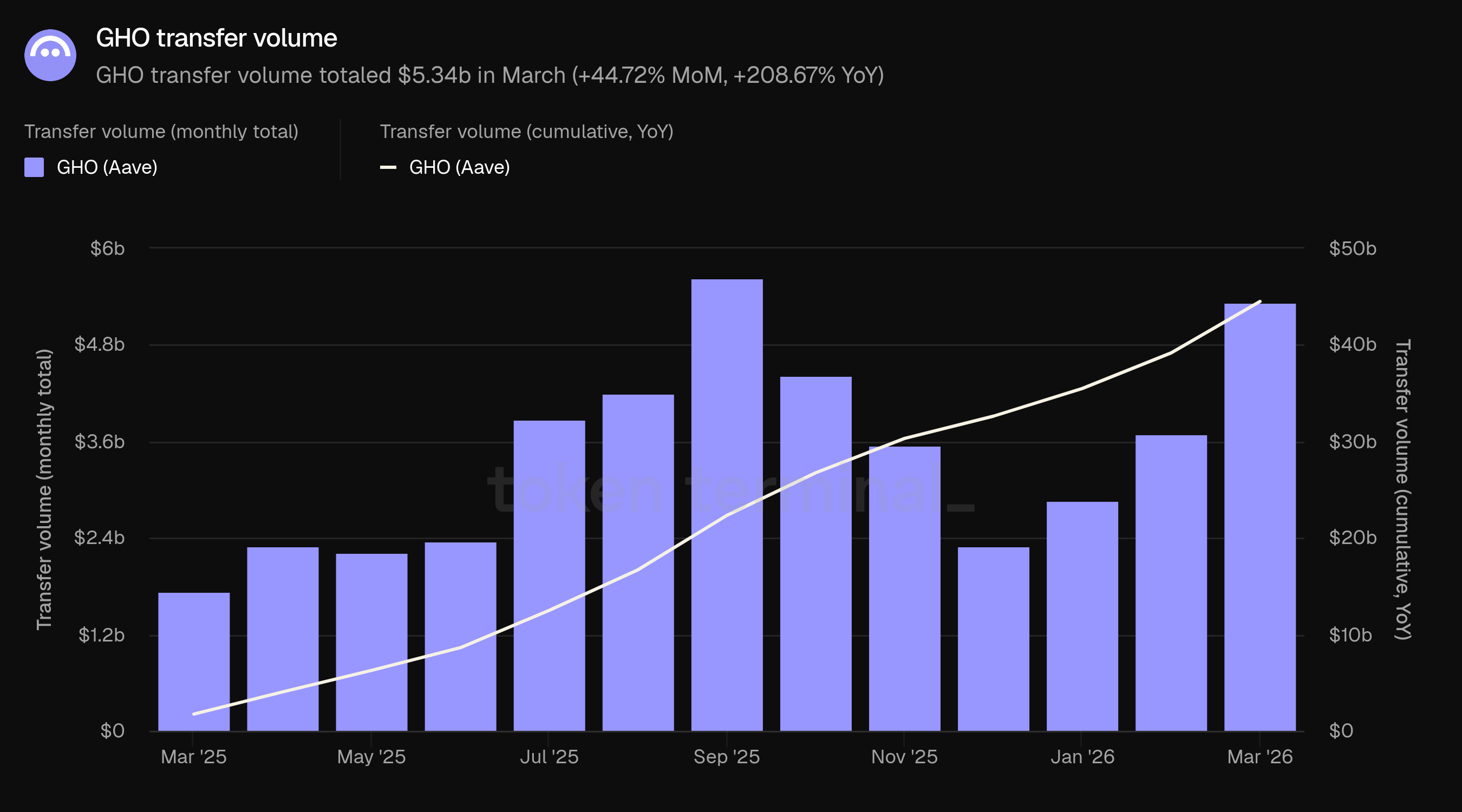

GHO pārskaitījumu apjoms mēra kopējo USD vērtību GHO, kas pārskaitīta onchain noteiktā laika periodā. Marta pārskaitījumu apjoms sasniedza 5.34 miljardus dolāru, augot par 44.72% salīdzinājumā ar februāra 3.69 miljardiem dolāru un par 208.67% salīdzinājumā ar 2025. gada martā 1.73 miljardiem dolāru. Marts bija otrais augstākais mēnesis vēsturē, tuvojoties 2025. gada septembra augstumam 5.63 miljardu dolāru apmērā. Pārskaitījumu apjoms samazinājās līdz 2025. gada beigām, paralēli plašākai tirgus aktivitātei, bet ir strauji pieaudzis 2026. gada pirmajā ceturksnī, martā apjoms vairāk nekā divkāršojās salīdzinājumā ar iepriekšējo gadu, pat ja GHO tirgus kapitalizācija pieauga lēnāk. Atšķirība starp pārskaitījumu apjoma pieaugumu (+208.67% YoY) un tirgus kapitalizācijas pieaugumu (+139.98% YoY) norāda uz pieaugošu ātrumu: katrs GHO vienums tiek transakcēts biežāk.

9) Aave Horizon

Aave Horizon ir atļauta aizdošanas tirgus tokenizētiem reālās pasaules aktīviem, uzsākta 2025. gada augusta. Institucionālie aizņēmēji ievieto tokenizētus vērtspapīrus kā nodrošinājumu un aizņem stabilās monētas. Piegādes puse ir sadalīta: ikviens var noguldīt stabilās monētas, lai gūtu peļņu (atļauts), kamēr nodrošinājuma aktīvi ir atļauti, iekļauti caur tokenizācijas emitentiem, kuri nodrošina KYC un AML institucionālajiem dalībniekiem. Horizon veic stratēģiski atšķirīgu funkciju kā tilts starp atļautu DeFi likviditāti un regulētu institucionālo kapitālu.

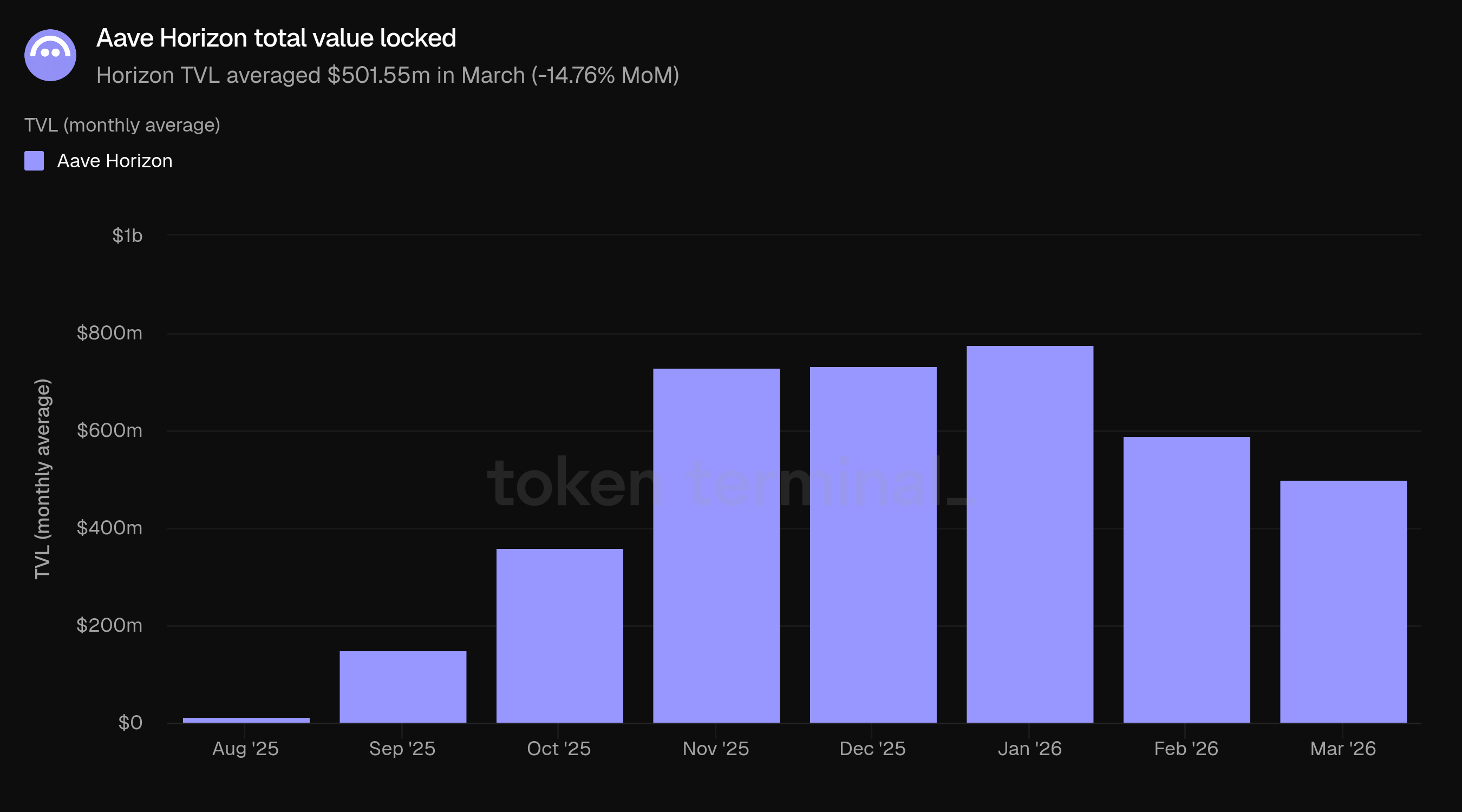

Horizon kopējā vērtība, kas bloķēta, mēra kopējo USD vērtību nodrošinājumam, kas noguldīts Aave Horizon un izsniegtajiem aizdevumiem. Marta Horizon TVL vidēji bija 501.55 miljoni dolāru, samazinoties par 14.76% salīdzinājumā ar februāra 588.40 miljoniem dolāru. Horizon TVL sasniedza maksimumu 775.95 miljoni dolāru 2026. gada janvārī un pēdējo divu mēnešu laikā ir samazinājies. Horizon strauji pieauga kopš tās uzsākšanas 2025. gada augustā (14.30 miljoni dolāru) līdz janvārim, kas sakrīt ar plašāku tokenizētu aktīvu aktivitātes paplašināšanos onchain.

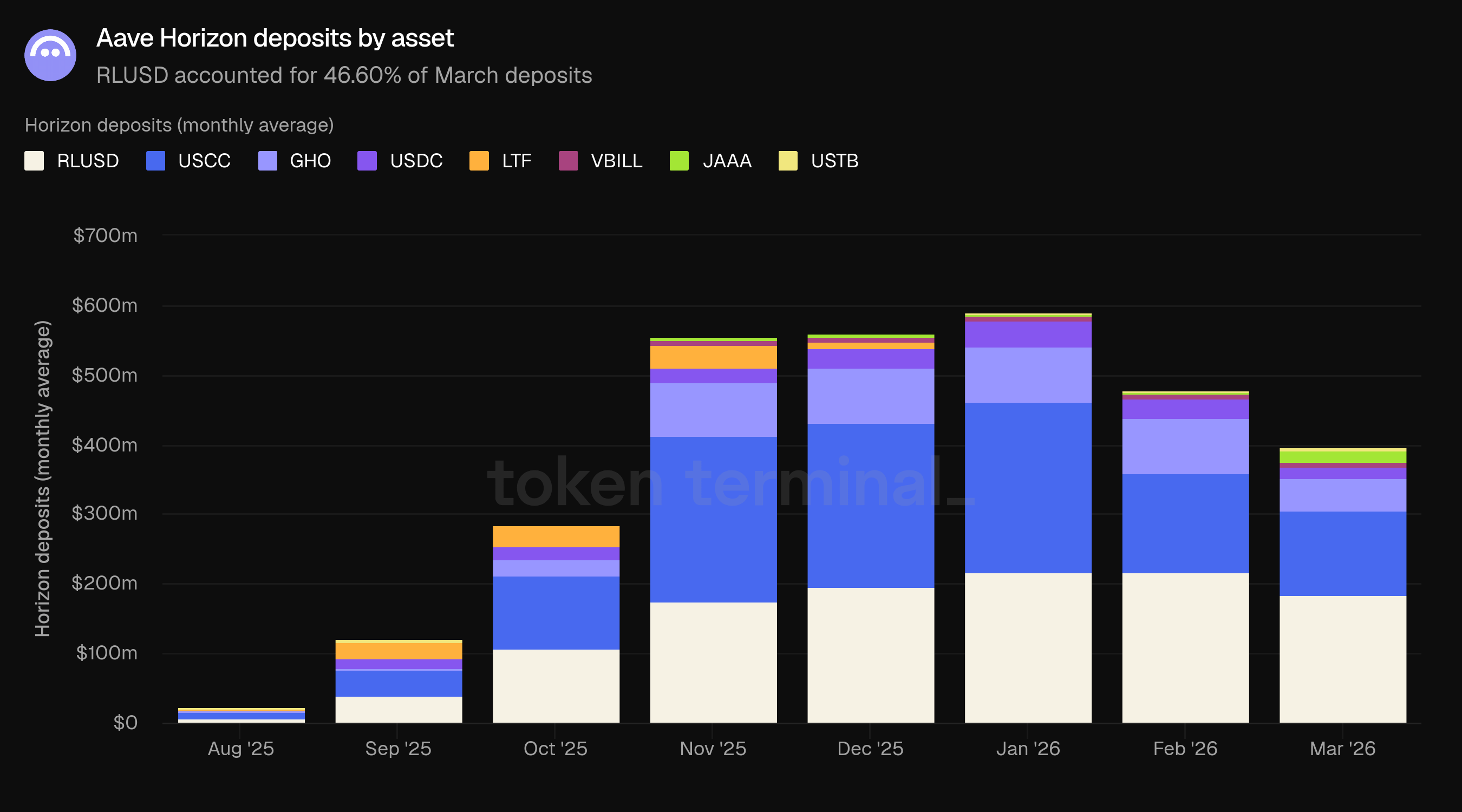

Horizon noguldījumi mēra kopējo USD vērtību aktīviem, kas piegādāti Horizon tirgos. Marta noguldījumi vidēji bija 395.50 miljoni dolāru, samazinoties par 17.13% salīdzinājumā ar februāra 477.24 miljoniem dolāru. Noguldījumi sastāv no diviem veidiem: atļautas stabilo monētu piegādes (RLUSD, GHO, USDC) un atļautu RWA nodrošinājuma, ko noguldījuši institucionālie investori caur tokenizācijas emitentiem (USCC, JAAA, VBILL).

RLUSD bija lielākais noguldījumu aktīvs ar 184.30 miljoniem dolāru (46.60%), kam sekoja USCC ar 120.95 miljoniem dolāru (30.58%), GHO ar 46.37 miljoniem dolāru (11.72%), JAAA ar 17.82 miljoniem dolāru (4.51%), USDC ar 16.66 miljoniem dolāru (4.21%) un VBILL ar 6.25 miljoniem dolāru (1.58%). Stabilo monētas kopā veidoja 62.54% no noguldījumiem (247.33 miljoni dolāru), ar atļautu RWA nodrošinājumu 37.47% (148.18 miljoni dolāru). USCC bija lielākais atļautais RWA aktīvs. Noguldījumu kritums bija plašs, gan stabilo monētu piegāde, gan RWA nodrošinājums samazinājās: RLUSD samazinājās no 216.25 miljoniem dolāru līdz 184.30 miljoniem dolāru (-14.78%), USCC no 143.75 miljoniem dolāru līdz 120.95 miljoniem dolāru (-15.86%), un GHO no 79.59 miljoniem dolāru līdz 46.37 miljoniem dolāru (-41.74%).

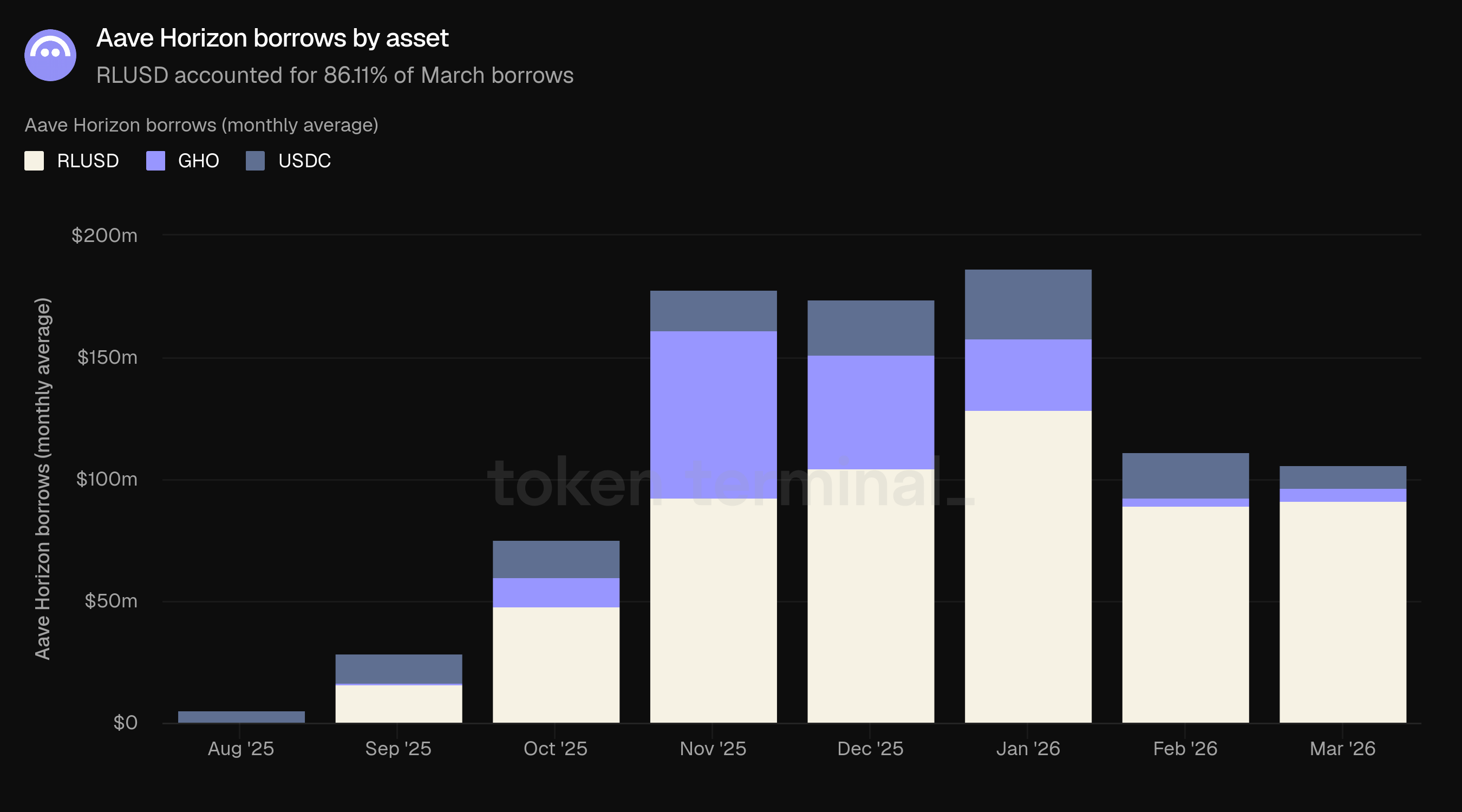

Horizon aizdevumi mēra kopējo USD vērtību stabilajām monētām, kas aizņemtas pret nodrošinājumu Horizon tirgos. Marta aizdevumi vidēji bija 106.05 miljoni dolāru, samazinoties par 4.60% salīdzinājumā ar februāra 111.15 miljoniem dolāru. Ir pieejamas trīs stabilās monētas: RLUSD (91.43 miljoni dolāru, 86.22%), USDC (9.56 miljoni dolāru, 9.01%) un GHO (5.06 miljoni dolāru, 4.77%). Aizdevumi sasniedza maksimumu 186.64 miljoni dolāru 2026. gada janvārī.

Aizdevumi samazinājās daudz mazāk nekā noguldījumi (-4.60% pret -17.72%), norādot, ka aizņemšanās pieprasījums Horizon saglabājās, pat ja piedāvājuma puse saruka. Izmantotība (aizdevumi kā TVL daļa) pieauga no 18.89% februārī līdz 21.14% martā.

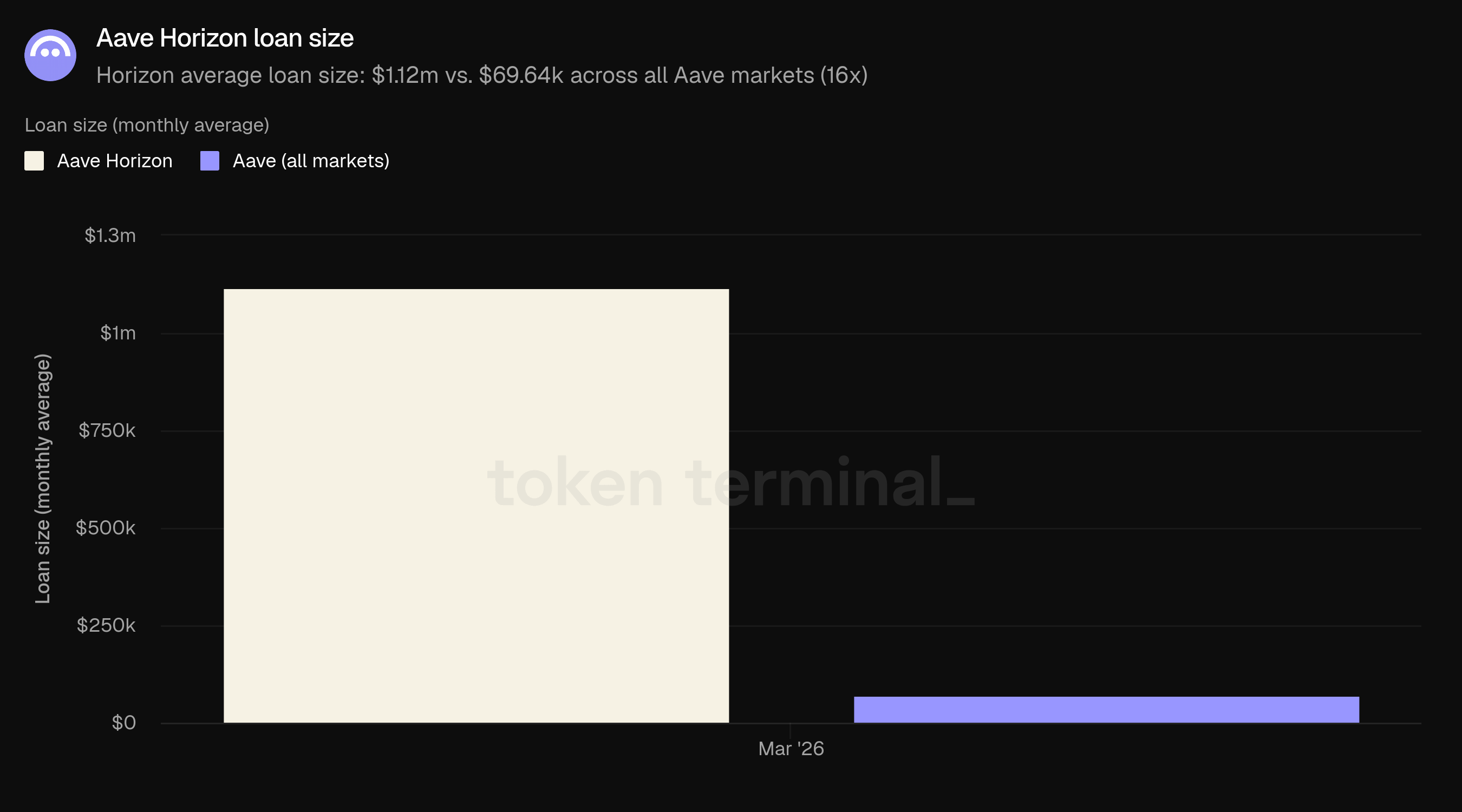

Aizdevuma lielums mēra vidējo USD vērtību izsniegtajiem aizdevumiem uz katru aizņēmēju. Martā vidējais Horizon aizdevums bija 1.118 miljoni dolāru, salīdzinot ar 69.641 tūkstošiem dolāru visās Aave tirgos, 16 reizes atšķirība. Tas atbilst Horizon lomai kā institucionāla mēroga aizņemšanās vietai pret atļautu nodrošinājumu, pretstatā mazumtirdzniecības un DeFi vietējai aktivitātei, kas raksturo pamatā esošos aizdošanas tirgus.

10) Nākotne

Aave tuvākā ceļa plāns ir balstīts uz V4 izstrādāšanu un tās lietojumprogrammu slāņa paplašināšanu. V4 uzsākta Ethereum 30. martā ar noklusējuma aizņemšanās stratēģiju, kas atbalsta ERC-20 nodrošinājumu; papildu stratēģijas, kas vērstas uz institucionālajiem lietošanas gadījumiem, ir plānotas 2026. gada atlikušajā laikā, kā tika izklāstīts pirmajā ceturksnī tiešsaistes pārraidē. Aave lietotne, kas šobrīd ir iOS gaidīšanas sarakstā, tiek gaidīta, ka pilnībā tiks izlaista iOS un Android otrajā ceturksnī, piedāvājot fiksētas procentu likmes uzkrājumu kontus un tūlītējus bankas pārskaitījumus patērētāju auditorijai. Aave Kit, B2B SDK, kas nodrošina integrāciju, piemēram, Whop Treasury un Kraken DeFi Earn, arī tiek gaidīts, ka tiks pilnībā palaižams otrajā ceturksnī kopā ar jauno vault infrastruktūru.

Institucionālajā pusē Aave Horizon plānots migrēt uz V4 infrastruktūru 2026. gada ceturtajā ceturksnī, kas ļautu atbalstīt plašāku tokenizētu nodrošinājuma veidu kopumu. "Aave Will Win" ierosinājums, kas šobrīd ir ARFC stadijā, tiek gaidīts, ka pāries uz pārvaldības balsojumu otrajā ceturksnī. Ja tas tiks apstiprināts, tas novirzīs visus lietojumprogrammu līmeņa ieņēmumus uz DAO kases, paplašinot ieņēmumu bāzi pāri protokola maksājumiem pirmo reizi.

11) Definīcijas

Produkti:

Aave V1: sākotnējā Aave versija, uzsākta 2020. gada janvārī.

Aave V2: otrais galvenais versija, uzsākta 2020. gada decembrī.

Aave V3: pašreizējā galvenā versija, uzsākta 2022. gada martā, ļaujot multichain izvietojumu un funkcijas, piemēram, e-mode, lai uzlabotu kapitāla efektivitāti.

Aave V4: uzsākta Ethereum 2026. gada marta beigās. Ievieš centru un spoku arhitektūru, kur kopējie likviditātes baseini (centri) savienojas ar modulārām aizņemšanās stratēģijām (spokes).

Aave Horizon: atļauta aizdošanas tirgus tokenizētiem reālās pasaules aktīviem, uzsākta 2025. gada augustā. Stabilo monētu piegāde ir atļauta; nodrošinājuma iekļaušanu pārvalda tokenizācijas emitenti.

Aave Kit: apvienota SDK un API pakete, kas ļauj uzņēmumiem, fintechām un maku sniedzējiem integrēt Aave aizdošanas tirgus savos produktos.

Aave Pro: tīmekļa interfeiss mijiedarbībai ar V4 un GHO, paredzēts sarežģītiem DeFi lietotājiem. Uzsākts kopā ar V4 2026. gada marta beigās.

GHO: Aave vietējā decentralizētā stabilā monēta, uzsākta 2023. gadā. Aizņēmēji mintē GHO, izmantojot savu Aave nodrošinājumu.

Rādītāji:

Kopējā vērtība, kas bloķēta: mēra kopējo USD vērtību nodrošinājumam, kas noguldīts Aave un izsniegtajiem aizdevumiem.

Aktīvie aizdevumi: mēra kopējo USD vērtību izsniegtajiem aizdevumiem visos Aave aizdošanas tirgos.

GHO tirgus kapitalizācija: mēra GHO cirkulējošo tirgus kapitalizāciju, Aave vietējo decentralizēto stabilo monētu.

GHO pārskaitījumu apjoms: mēra kopējo USD vērtību GHO, kas pārskaitīta onchain noteiktā laika periodā.

Maksājumi: mēra kopējo USD vērtību maksājumiem, ko lietotāji veikuši visos Aave aizdošanas tirgos, apkopoti visos ieņēmumu veidos (skatīt zemāk).

Ieņēmumi: mēra kopējo USD vērtību maksājumiem, ko Aave DAO ir saglabājusi, apkopoti visos ieņēmumu veidos (skatīt zemāk).

Mēneša aktīvie lietotāji: mēra unikālo maku adresu skaitu, kas ir mijiedarbojušies ar Aave 30 dienu periodā.

Tirgus daļa: mēra Aave daļu aktīvo aizdevumu attiecībā pret citiem aizdošanas projektiem.

Aizdevuma lielums: mēra vidējo USD vērtību izsniegtajiem aizdevumiem uz katru aizņēmēju.

Ieņēmumu veidi:

Procenti: maksājumi, ko aizņēmēji veic par izsniegtajiem aizdevumiem. Daļa no procentiem plūst uz DAO kases kā ieņēmumi.

Likvidācija: maksājumi, ko iekasē, kad nepietiekami nodrošinātās pozīcijas tiek likvidētas.

SVR: ieņēmumi, kas atgūti no oracle saistītas MEV likvidāciju laikā caur Chainlink SVR.

Ātrais aizdevums: maksājumi par nepietiekami nodrošinātiem aizdevumiem, kas tiek aizņemti un atmaksāti vienā transakcijā.

Kase: maksājumi no Aave DAO kases pārvaldības aktivitātēm.

GHO stabilitātes modulis: maksājumi par apmaiņām starp GHO un citām stabilajām monētām caur GHO stabilitātes moduli.

12) Par šo ziņojumu

Šis ziņojums tiek publicēts katru mēnesi un tiek izstrādāts, izmantojot Token Terminal beigu līdz beigām onchain datu infrastruktūru. Visi rādītāji tiek iegūti tieši no blokķēdes datiem. Diagrammas un datu kopas, uz kurām atsaucas šajā ziņojumā, var apskatīt atbilstošajā Aave martā 2026 ziņojuma paneļa Token Terminal.