Sincronizzazione anomala

Il 30 gennaio 2026, l'oro è crollato di oltre il 12% dal suo massimo storico di $5.600 l'oncia, segnando la maggiore flessione giornaliera in quasi 40 anni. L'argento ha subito una flessione ancora più violenta, con un calo del 27% in un giorno, seguito da un ulteriore calo del 6,7% il giorno successivo. Il Bitcoin è sceso sotto i $75.000, toccando il range dei 70.000 nel fine settimana, e fino a questa settimana il punto minimo è sceso sotto la soglia dei 60.000, con il panico di mercato che continua ad aumentare.

Nella comprensione tradizionale, questo non dovrebbe accadere. L'oro e l'argento sono asset di rifugio - bassa volatilità, resistenza al rischio, proteggono la ricchezza durante le crisi. Il Bitcoin è un asset speculativo - alta volatilità, alto rischio, ama e odia. Dovrebbero oscillare in momenti diversi, in modi diversi, per motivi diversi.

Ma il mercato reale sta dimostrando nel modo più diretto: questo sistema di classificazione ha fallito. Almeno a livello logico di valutazione, i metalli preziosi e il Bitcoin sono trattati come se fossero la stessa classe di asset.

Il problema non risiede nel fatto che oro e argento "diventino insicuri", ma nel fatto che le forze che determinano i loro prezzi siano cambiate radicalmente.

Trasferimento ignorato

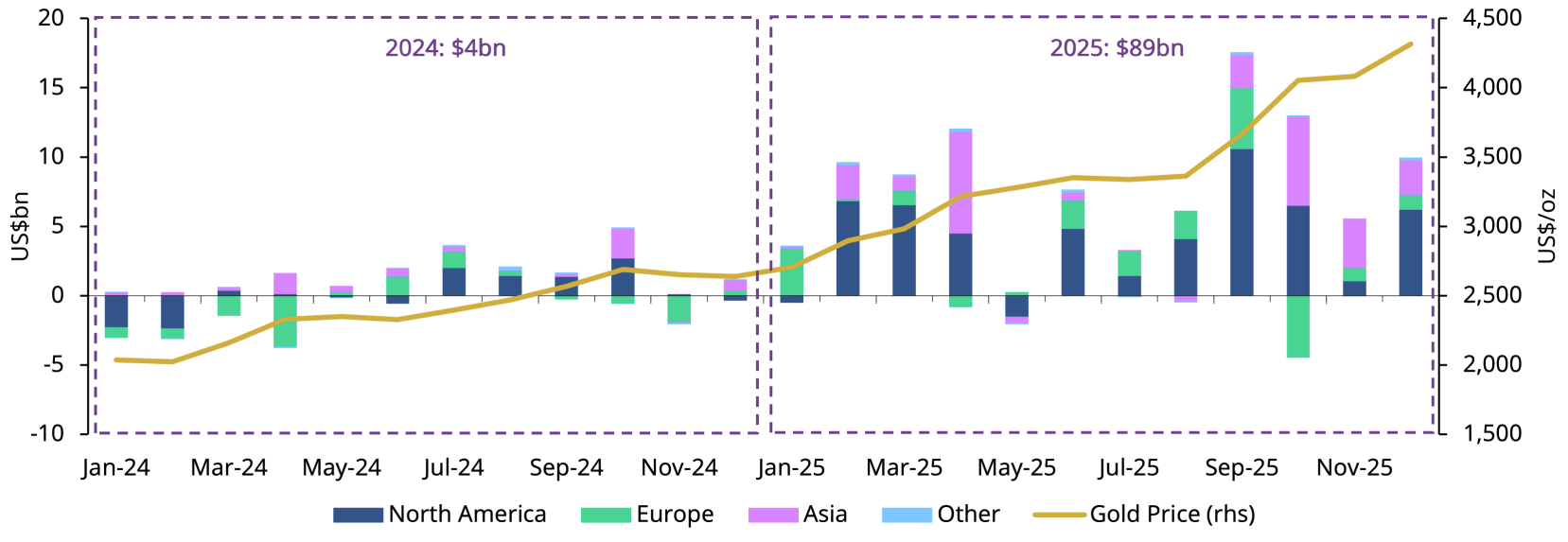

Iniziamo con un fatto chiave: i prezzi di oro e argento non sono più principalmente determinati dalla "domanda di rifugio".

Nel 2025, i flussi di capitale negli ETF sull'oro a livello globale hanno raggiunto un record storico di 89 miliardi di dollari, raddoppiando così la dimensione degli asset gestiti a 559 miliardi di dollari. La quota dell'oro negli asset finanziari globali è aumentata dal minimo del 2010 al 2,8% nel terzo trimestre del 2025.

Questo 2,8% segna un profondo cambiamento strutturale: il potere di determinazione dei prezzi dei metalli preziosi è passato dalla domanda fisica ai mercati finanziarizzati.

Oggi, la stragrande maggioranza delle fluttuazioni di prezzo marginali di oro e argento proviene dallo stesso gruppo di capitali macroeconomici globali: fondi hedge, strategie CTA, capitali sistematici a trend, conti istituzionali a allocazione multi-mercato. Questi capitali non si preoccupano se "l'oro sia un rifugio"; si interessano solo a tre variabili:

Liquidità del dollaro

Tassi di interesse reali

Velocità di cambiamento della propensione al rischio

La ricerca di JP Morgan mostra che le variazioni nei rendimenti dei titoli di stato americani possono spiegare circa il 70% delle fluttuazioni trimestrali del prezzo dell'oro. Ciò significa che la determinazione del prezzo dell'oro è diventata altamente macro-economica e sistematica. Quando vedi le fluttuazioni del prezzo dell'oro, non è più guidato dalla stagione dei matrimoni in India o dall'entusiasmo degli "aunties" cinesi, ma dai modelli quantitativi e dai sistemi di trading algoritmico di Wall Street.

Stesso pulsante

Questo spiega perché recentemente oro, argento e Bitcoin hanno mostrato forti fluttuazioni allo stesso tempo.

Essi sono esposti agli stessi fattori macroeconomici: le intense oscillazioni delle aspettative di liquidità globale.

Quando il mercato punta su tassi di interesse in calo, un dollaro più debole e un potere d'acquisto della valuta diluito, questi tre tipi di asset vengono acquistati simultaneamente - non perché siano "rifugio", ma perché nei modelli quantitativi sono tutti "asset scarsi non sovrani".

Quando l'inflazione è rigida, le aspettative sui tassi di interesse rimbalzano, il dollaro si rafforza, o i modelli di rischio innescano deleveraging, essi vengono venduti simultaneamente - non perché "siano ad alto rischio", ma perché si trovano nello stesso paniere di rischio.

Le fluttuazioni dei prezzi non sono dovute a "cambiamenti nelle proprietà degli asset", ma perché i partecipanti al prezzo e le modalità di trading sono diventati omogenei.

Il 30 gennaio è la migliore prova. Trump ha nominato Kevin Warsh come presidente della Federal Reserve, e il mercato l'ha interpretato come un segnale da falco. Il dollaro ha rimbalzato, subito dopo:

L'oro è sceso da $5.600 a meno di $4.900

L'argento è crollato da $120 a $75

Il Bitcoin è scivolato da $88.000 a $81.000

Tre asset, nello stesso momento, nella stessa direzione, con la stessa violenza. Non è una coincidenza, ma una prova diretta che sono stati valutati dallo stesso sistema di trading.

Argento: effetto amplificatore

Le performance dell'argento sono particolarmente rappresentative.

Rispetto all'oro, l'argento possiede sia le caratteristiche dei metalli preziosi che quelle dei metalli industriali, con un leverage più alto e una liquidità più fragile. Entro la fine del 2025, la volatilità reale dell'argento a 30 giorni è schizzata oltre il 50%, mentre quella del Bitcoin è compressa nel range del 40% - una inversione importante.

Il rapido aumento e la brusca caduta dell'argento recentemente sono essenzialmente il risultato di posizioni macro rialziste che entrano ed escono in modo concentrato, piuttosto che di cambiamenti strutturali nella domanda fondamentale a breve termine. Nel gennaio 2026, il Chicago Mercantile Exchange aumenterà i requisiti di margine per i contratti futures sull'argento dal minimo storico al 15-16,5%, ponendo fine all'era della speculazione sull'"argento cartaceo" a basso costo.

Quando i prezzi scendono, i trader altamente leveraged non riescono a soddisfare i nuovi requisiti di margine e sono costretti a chiudere le posizioni. Questo innesca liquidazioni a cascata - i prezzi scendono ulteriormente, più posizioni vengono liquidate forzatamente. Questa "trappola di margine" è paragonabile all'accumulo di argento dei Hunt Brothers nel 1980, che fu schiacciato mediante l'aumento dei requisiti di margine.

Questo andamento è quasi identico a quello del Bitcoin vicino al punto di flesso della liquidità.

La verità paradossale

Questo spiega anche un fenomeno apparentemente contraddittorio: gli asset di rifugio possono crollare proprio quando "il rischio si materializza".

La ragione non è che abbiano perso le caratteristiche di rifugio, ma che quando il rischio sistemico aumenta a un certo punto, il mercato dà priorità a "liquidità" e "contante", piuttosto che alla "logica di conservazione del valore a lungo termine".

Quando la volatilità aumenta, la liquidità spesso evapora. I market maker riducono la dimensione delle quotazioni, gli spread si allargano e si verificano gap di prezzo. In questo contesto, tutti gli asset altamente finanziarizzati, che possono essere liquidati rapidamente e che presentano esposizioni a leva, vengono venduti simultaneamente - sia che si trattino di oro, argento o Bitcoin.

Come ha detto Ole Hansen di Saxo Bank: "La volatilità si auto-rinforza". Quando i prezzi oscillano fortemente, la struttura di mercato prende il sopravvento. In questo ciclo, le "proprietà intrinseche" degli asset hanno quasi poco valore.

La storia dei due mercati

Ma questa non è tutta la verità.

Mentre il mercato cartaceo crollava, il mercato fisico mostrava segnali opposti. Dopo il crollo dell'argento, i premi fisici per l'argento a Shanghai e Dubai sono schizzati oltre $20 rispetto ai prezzi spot occidentali. Il principale produttore di argento Fresnillo ha abbassato le previsioni di produzione per il 2026 a 42-46,5 milioni di once. La domanda industriale (energia solare, auto elettriche, semiconduttori) rimane forte.

Questa divisione rivela un contraddizione chiave:

Mercato cartaceo: altamente finanziarizzato, estremamente volatile, guidato da capitali macroeconomici

Mercato fisico: offerta limitata, domanda sostenuta, relativamente stabile

La stessa divisione esiste anche nel mercato dell'oro. Nel 2026, le banche centrali di vari paesi prevedono di acquistare ancora 750-950 tonnellate di oro, per il terzo anno consecutivo superando le mille tonnellate di acquisti. Questi "acquirenti tradizionali" - principalmente banche centrali dei mercati emergenti - continuano a comprare oro per motivi di de-dollarizzazione, diversificazione delle riserve e conservazione del valore a lungo termine. Non partecipano a scambi a breve termine, non usano leva e non vengono costretti a chiudere posizioni dai requisiti di margine.

Questo ha creato una struttura a doppio strato:

Fondo di lungo termine: le banche centrali offrono acquisti continui, stabilendo un limite ai prezzi

Volatilità a breve termine: gli investitori istituzionali e gli algoritmi dominano la valutazione marginale, creando fluttuazioni estreme

Il fallimento della narrazione

La questione più profonda è: il sistema narrativo su cui il mercato delle criptovalute fa affidamento a lungo termine sta crollando.

La narrazione del "rifugio decentralizzato" è stata diluita nel processo di istituzionalizzazione. Quando il Bitcoin crolla drasticamente in un fine settimana di bassa liquidità, è in gran parte dovuto a liquidazioni di trading con leva e nel mercato dei futures - tutti prodotti della finanza centralizzata. I veri possessori di chiavi private, che aderiscono al principio "non le tue chiavi, non le tue monete", sono stati emarginati nel potere di determinazione dei prezzi.

L'impatto di questo cambiamento non si limita al Bitcoin, ma si estende all'intero ecosistema crittografico.

Le altcoin affrontano una pressione maggiore: se anche il Bitcoin ha perso la sua proposta di valore unica, rientrando nel paniere degli "strumenti di trading della liquidità macro", dove andranno le altcoin con narrazioni più deboli e fondamentali più fragili? Quando le istituzioni allocano asset crittografici, sceglieranno BTC, già "domato", o rischieranno investendo in Ethereum, Solana o altri blockchain pubblici?

Ethereum è sceso del 4% a $2.660, performando anche peggio del Bitcoin. Questo suggerisce una possibilità crudele: in un contesto di rischio macro, i capitali potrebbero concentrarsi su "l'oro del mercato crittografico" (BTC), abbandonando quegli asset considerati "argento o rame del mercato crittografico".

Il paradosso di DeFi: la finanza decentralizzata è stata vista come la più rivoluzionaria innovazione nel campo delle criptovalute, promettendo di fornire servizi come prestiti e trading senza fare affidamento su intermediari finanziari tradizionali. Ma se la valutazione degli asset sottostanti (BTC, ETH) è completamente dominata dai mercati finanziari tradizionali, quanto senso ha ancora la "decentralizzazione" dei protocolli DeFi?

Puoi scambiare utilizzando protocolli decentralizzati, ma se la scoperta dei prezzi avviene sui tavoli di trading di Wall Street, nei mercati futures di Chicago e sui server dei modelli quantitativi, questa decentralizzazione è solo formale.

I dati di questo rapporto sono stati elaborati da WolfDAO; per domande, contattaci per eventuali aggiornamenti;

Autore: Nikka / WolfDAO (X: @10xWolfdao)