L'argento è pronto per una corsa storica sopra i 100 dollari il prossimo anno poiché lo stress macroeconomico, i deficit crescenti e l'offerta limitata alimentano un caso toro esplosivo che potrebbe ridefinire il valore a lungo termine del metallo, afferma Peter Schiff.

L'argento pronto a superare i 100 dollari il prossimo anno nonostante la volatilità macroeconomica, afferma Peter Schiff.

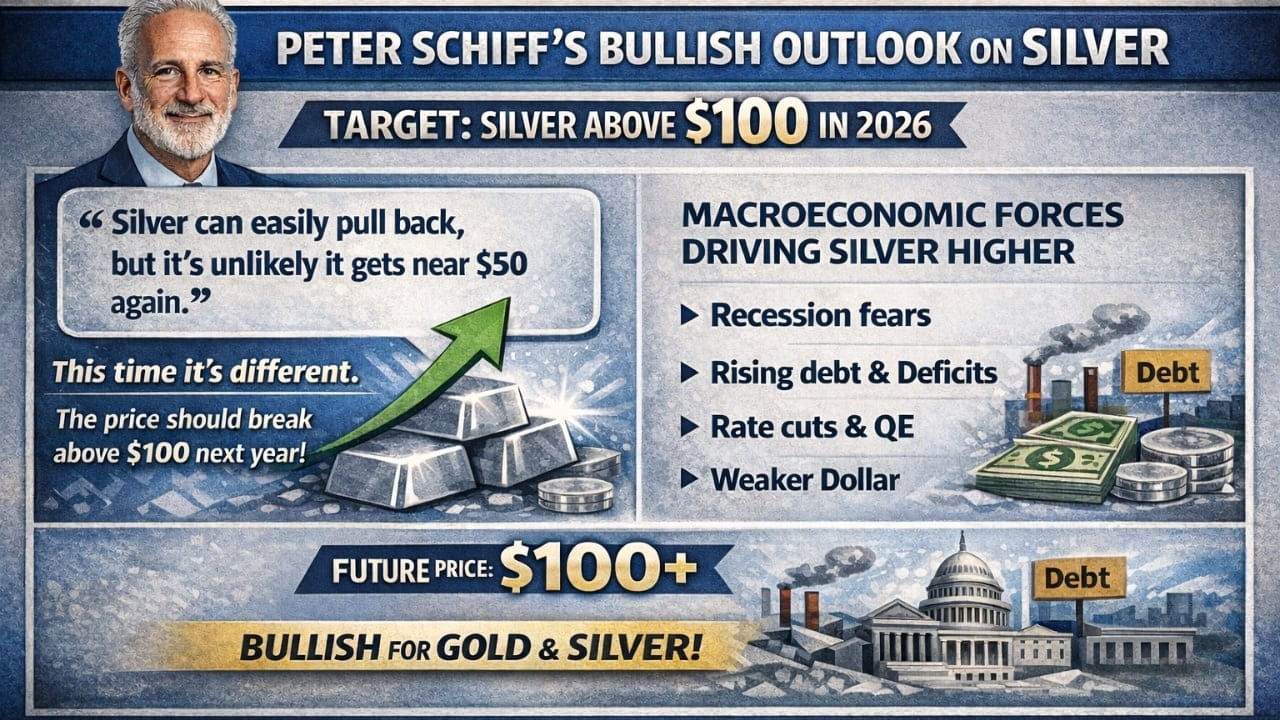

L'economista e sostenitore dell'oro Peter Schiff ha condiviso sulla piattaforma social X il 27 dicembre un outlook fortemente ottimista sull'argento, sostenendo che le forze macroeconomiche e la struttura del mercato si stanno allineando per un movimento sopra i 100 dollari il prossimo anno, anche se l'avanzata include forti ma temporanei ritracciamenti lungo il cammino.

Schiff ha dichiarato: "L'argento può facilmente ritrarsi, ma è improbabile che raggiunga nuovamente i 50 dollari." L'economista ha aggiunto:

Indipendentemente da un potenziale ritracciamento, il prezzo dovrebbe superare i 100 dollari l'anno prossimo. Questa volta è diverso.

Ha espresso queste osservazioni in risposta al dubbio espresso da Finance Guy, che ha avvertito che il rialzo dell'argento potrebbe alla fine concludersi con un'inversione brusca. Pur riconoscendo il potenziale di ulteriore crescita, il critico ha scritto: "Posso certamente immaginare che l'argento superi i 100 dollari, per poi correggersi nuovamente verso i 50. Sono d'accordo che sia improbabile che scenda al di sotto di questo livello. Preferirei acquistare oro o bitcoin come investimento a lungo termine piuttosto che speculare sull'argento al momento."

Schiff ha rafforzato la sua tesi rialzista in un altro post su X collegando il potenziale rialzista dell'argento a condizioni macroeconomiche in deterioramento. Ha spiegato:

Una recessione è rialzista per l'oro e l'argento poiché porta a maggiori deficit del bilancio federale, tagli ai tassi di interesse, espansione della QE (il che significa un'inflazione più elevata) e un dollaro più debole.

La sua visione si allinea con un quadro rialzista più ampio basato sull'aumento del debito pubblico, i deficit fiscali persistenti e il calo dei tassi di interesse reali, tutti fattori storici che favoriscono gli asset duri. I sostenitori di questa tesi evidenziano inoltre i deficit cronici nell'offerta di argento, la scarsa reattività delle miniere e la domanda industriale poco elastica da parte del settore solare, dei veicoli elettrici, degli elettronici e delle infrastrutture di rete. Allo stesso tempo, i detrattori sottolineano l'estrema volatilità dell'argento, la speculazione alimentata dalle leve finanziarie e la storia di correzioni profonde, evidenziando perché il metallo possa offrire un caso convincente a lungo termine, pur rimanendo rischioso in orizzonti temporali più brevi.