Ecco cosa è appena successo nella finanza tradizionale che conta più di quanto tu possa pensare.

Il Giudizio

Gli indici S&P Dow Jones, le persone che decidono cosa entra nel S&P 500, hanno detto di no a SpaceX. Non "forse più tardi." Non "torna fra sei mesi." Hanno guardato l'onda in arrivo di mega-IPO che riscrivono le regole degli indici ovunque, e hanno raddoppiato: niente cambiamenti nei criteri di idoneità. Punto.

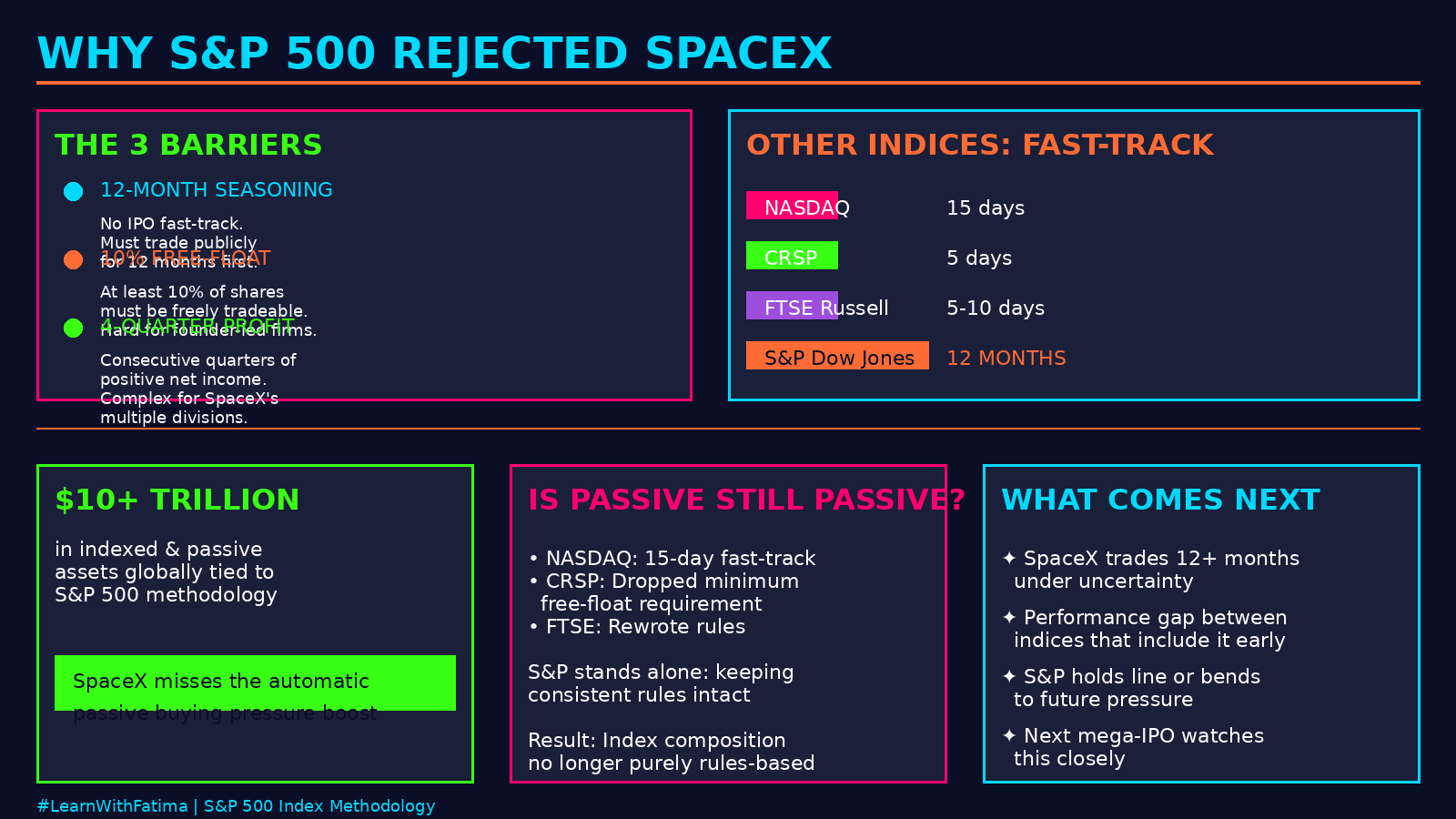

Tre muri ora dividono SpaceX da quell'indice:

Il requisito di stagionatura: minimo 12 mesi di trading pubblico. Nessuna eccezione. IPO di SpaceX + 12 mesi = il prima possibile che si possa considerare.

La regola del free-float: Almeno il 10% delle azioni deve essere liberamente negoziabile. Per le aziende guidate dai fondatori con proprietà concentrata (pensa a Elon), è difficile da raggiungere.

Il filtro di redditività: Quattro trimestri consecutivi di reddito netto positivo dalle operazioni continuative. Per un'azienda che gestisce internet satellitare, lanci di razzi, contratti di difesa e xAI? Analizzare questo attraverso le divisioni non è banale.

Tutti gli altri hanno piegato le regole.

Qui è dove diventa interessante.

Nasdaq: Fast-track dopo 15 giorni con peso triplo

FTSE Russell: Riscritto le regole per allinearsi a FTSE Global (fast-track di 5-10 giorni)

Morningstar CRSP: Ha eliminato completamente il requisito del free-float. Fast-track in 5 giorni.

MSCI & FTSE Global: Avevano già meccanismi costruiti esattamente per questo.

S&P è rimasta sola.

Perché Questo È Importante

L'S&P 500 benchmarka circa $10+ trilioni in asset indicizzati e passivi a livello globale. Quando un'azienda mega-cap viene aggiunta, i fondi passivi la acquistano automaticamente per pareggiare il loro peso benchmark. Questo è un acquisto meccanico e prevedibile — storicamente uno dei più grandi catalizzatori per l'apprezzamento post-IPO.

SpaceX non otterrà quel catalizzatore all'IPO o nei mesi successivi. Niente onda passiva. Niente spinta automatica.

La strategia a lungo termine è più incerta. SpaceX deve colpire quattro obiettivi in movimento (stagionatura + free-float + redditività attraverso divisioni complesse) e sopravvivere a una revisione del comitato. Sono 12+ mesi di trading sotto un asterisco.

La Vera Domanda

Ecco cosa tiene svegli i nerd delle strutture di mercato: L'indicizzazione passiva è ancora realmente passiva?

Quando diversi fornitori di indici gestiscono la stessa azienda in modo diverso, alcuni accelerando in 5 giorni, altri richiedendo una stagionatura di 12 mesi, gli indici smettono di sembrare benchmark passivi basati su regole. Iniziano a sembrare scelte attive vestite da indici.

CRSP elimina un requisito per ottenere un'azienda. Nasdaq crea un peso triplo specificamente per l'inclusione mega-cap. Questo è accesso curato, non metodologia passiva.

La decisione di S&P suggerisce che almeno un attore importante crede che l'integrità delle regole costanti conti più della pressione commerciale per muoversi rapidamente.

Cosa Viene Dopo

Gli osservatori del mercato ora hanno un esperimento non intenzionale:

Gli investitori che scelgono indici che includono SpaceX presto vedranno ritorni diversi rispetto a quelli che non lo fanno.

Se il divario di performance è abbastanza grande, crea pressione su S&P per riconsiderare.

O S&P mantiene la linea e dimostra al mercato che non tutti si piegano per le mega-cap.

In ogni caso, il confine tra passivo e attivo è diventato molto più sfocato.

E la prossima mega-IPO sta osservando.

Punto Chiave: L'inclusione nell'S&P 500 non è più automatica per le IPO mega-cap. Il club delle mega-IPO è reale, ma S&P si è tirato fuori dalla festa del fast-track. Il percorso di SpaceX verso l'indice è ora una maratona, non uno sprint — e questo cambia la narrativa d'investimento attorno alle IPO mega-cap nel 2026.

#LearnWithFatima #SpaceXIPOBarsMainlandChinaHongKongInvestors