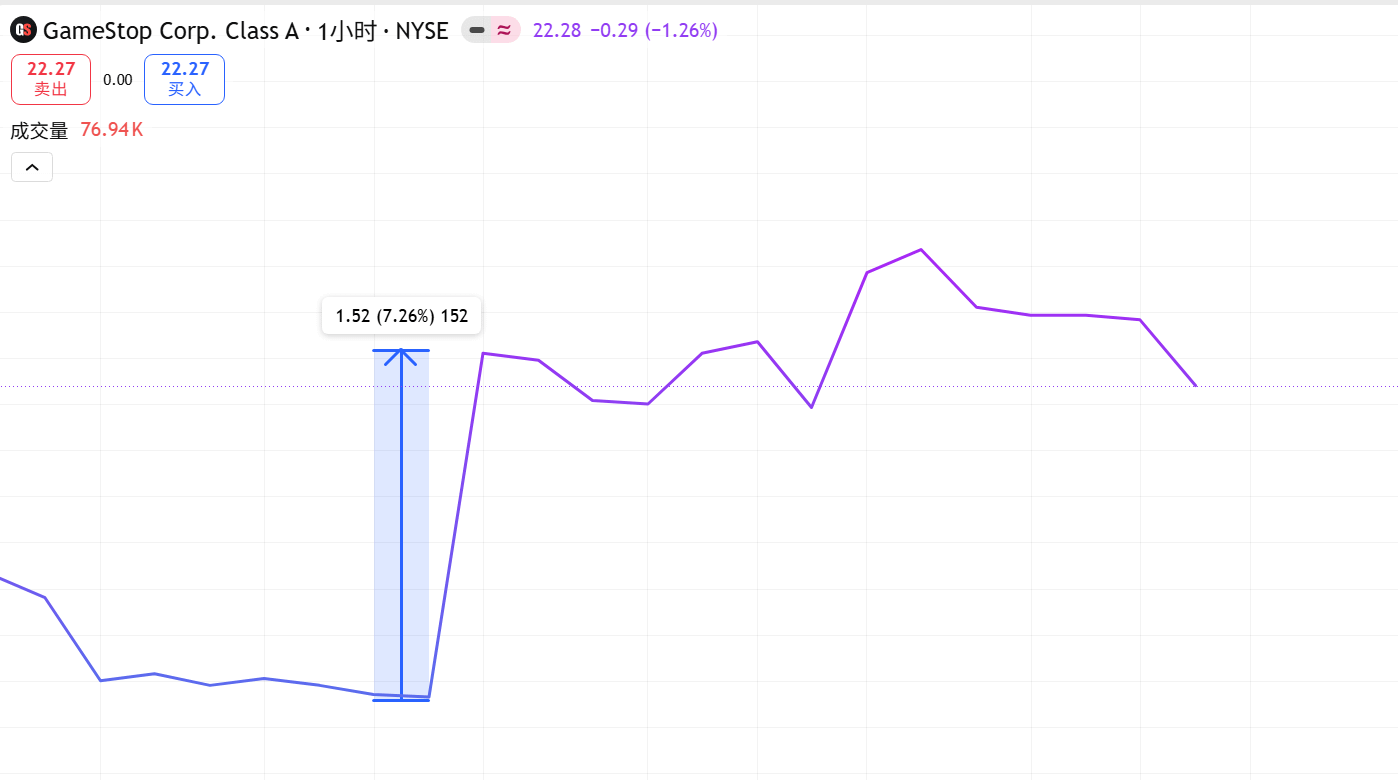

Dopo la pubblicazione del report finanziario del primo trimestre, tutti gli indicatori hanno superato le aspettative del mercato, con un aumento dei profitti di quasi sette volte, e il prezzo delle azioni è aumentato di oltre il 7% in un solo giorno, e finora non ci sono stati segni evidenti di cedimento (anche se ci sono stati dei ritratti) $GMEon $GME

Negli ultimi sei mesi, GameStop $GME ha attirato notevolmente l'attenzione del mercato, e anche chi non ha mai investito in azioni americane potrebbe averne un'impressione molto forte: ricorderete la "Santa Guerra dei Retailers" del 2021, dove i retail hanno unito le forze per costringere le istituzioni a coprire le posizioni, causando enormi perdite?

Gli amici interessati possono consultare ulteriori informazioni o lasciare un commento nella sezione commenti, e io posso fornire ulteriori dettagli.

Questa situazione nel nostro settore si chiama: la vittoria della comunità!

E la ragione per cui è stata così ampiamente seguita dal mercato negli ultimi sei mesi è legata all'acquisizione "serpente che inghiotte l'elefante", ma prima di approfondire, diamo un'occhiata ai dati finanziari e poi estendiamo il nostro punto di vista.

💰Panoramica del report finanziario del primo trimestre di GameStop 2026💰

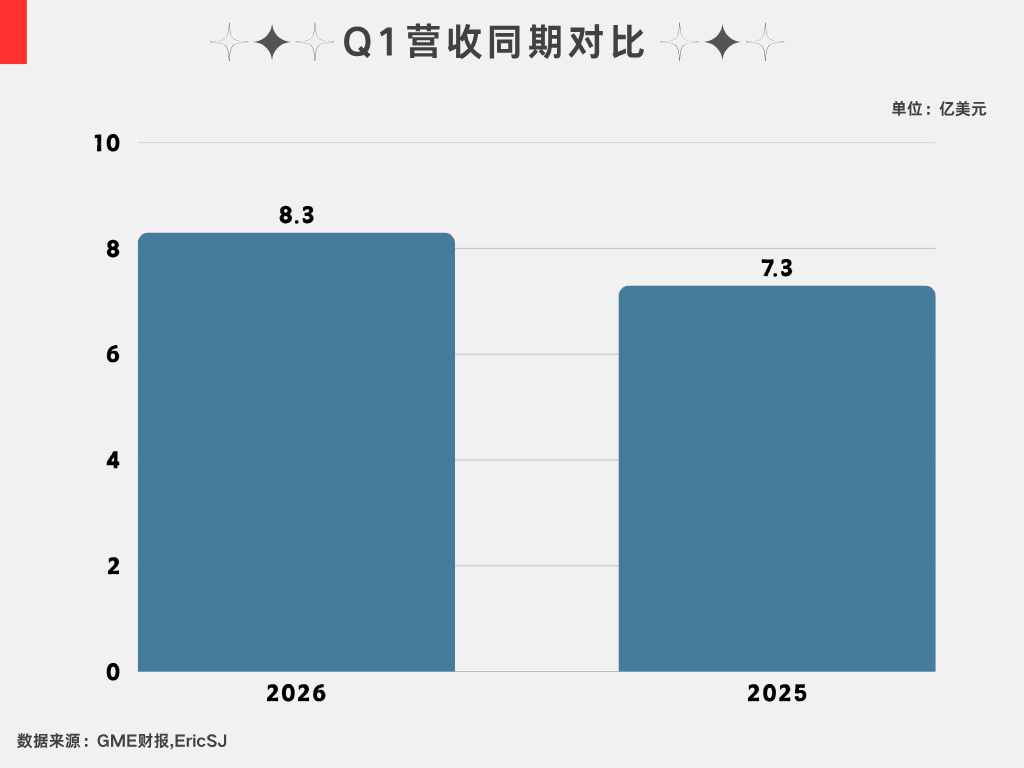

1. Riguardo ai ricavi

GameStop ha registrato ricavi del primo trimestre dell'anno fiscale 2026 pari a 835,3 milioni di dollari, con un incremento del 14% anno su anno, superando le attese generali degli analisti di 766,64 milioni di dollari, con un superamento del 8,95%;

Inoltre, GameStop non fornisce previsioni finanziarie da diversi anni, quindi per le stime dei ricavi del prossimo trimestre, ci basiamo principalmente sulle opinioni del mercato: le aspettative generali del mercato per il secondo trimestre sono di circa 823 milioni di dollari, questa previsione rispetto ai 798 milioni di dollari del secondo trimestre 2025, implica anche una crescita anno su anno di circa il 3,1%, vedremo come andrà il report del prossimo trimestre.

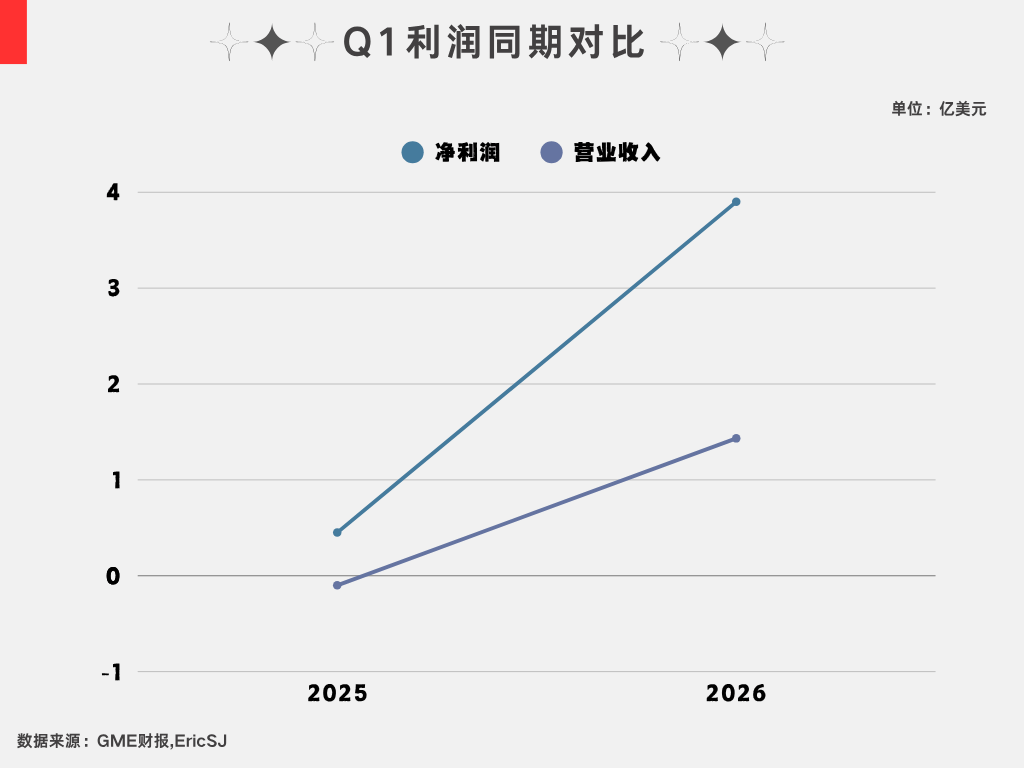

2. Riguardo ai profitti

Nel primo trimestre dell'anno fiscale 2026, il profitto netto attribuibile a GameStop è aumentato del 769,6% anno su anno, raggiungendo circa 390 milioni di dollari, segnando il record storico trimestrale dell'azienda, rispetto ai circa 45 milioni dell'anno scorso;

Il profitto operativo del primo trimestre ha anche raggiunto un nuovo massimo storico, toccando i 143,3 milioni di dollari, con un significativo miglioramento rispetto allo stesso periodo dell'anno scorso, anch'esso il record trimestrale più alto;

Ma nonostante l'enorme profitto trimestrale, quasi il 70% del profitto netto proviene da guadagni "cartacei" legati all'acquisizione di eBay, non generati dall'attività principale, e il business tradizionale al dettaglio di GameStop continua a contrarsi. Se escludiamo voci non ricorrenti (guadagni non realizzati da derivati, guadagni da asset digitali, svalutazione degli asset, ecc.), il profitto netto trimestrale rettificato è di 179,3 milioni di dollari, e la redditività dell'attività principale non mostra miglioramenti fondamentali.

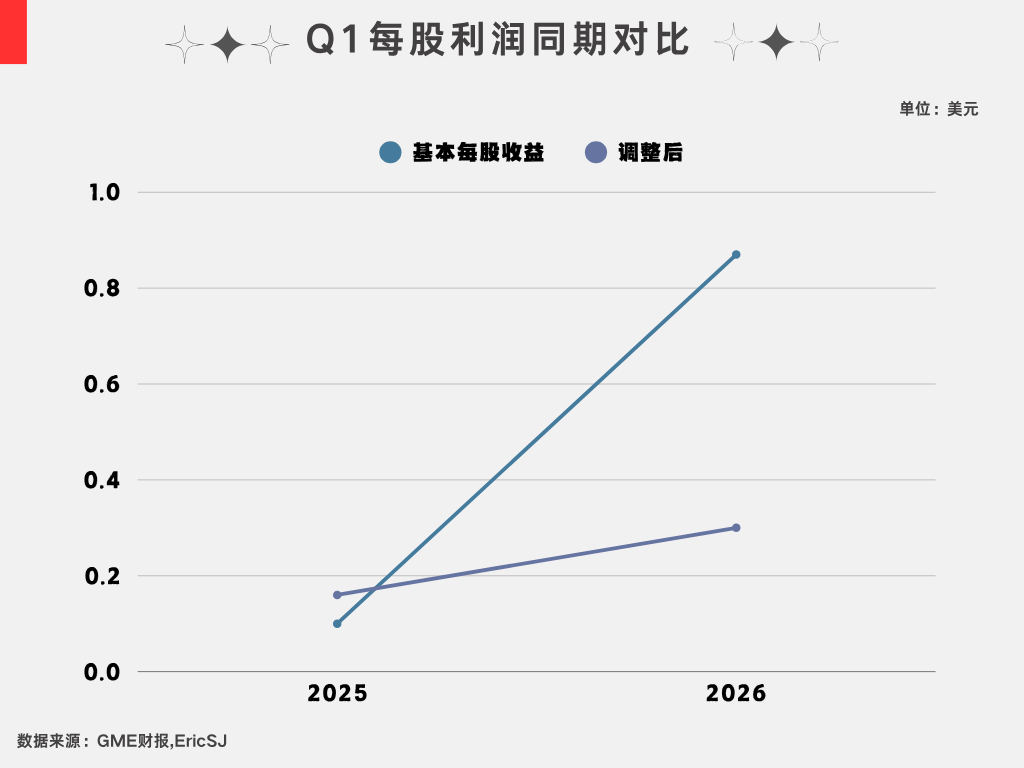

3. Dividendi

Nel primo trimestre, l'utile per azione rettificato di GameStop (cioè il denaro che l'azienda ritiene dovrebbe guadagnare "nella normale attività") è stato di 0,30 dollari, superando ampiamente le aspettative di mercato di 0,12 dollari.

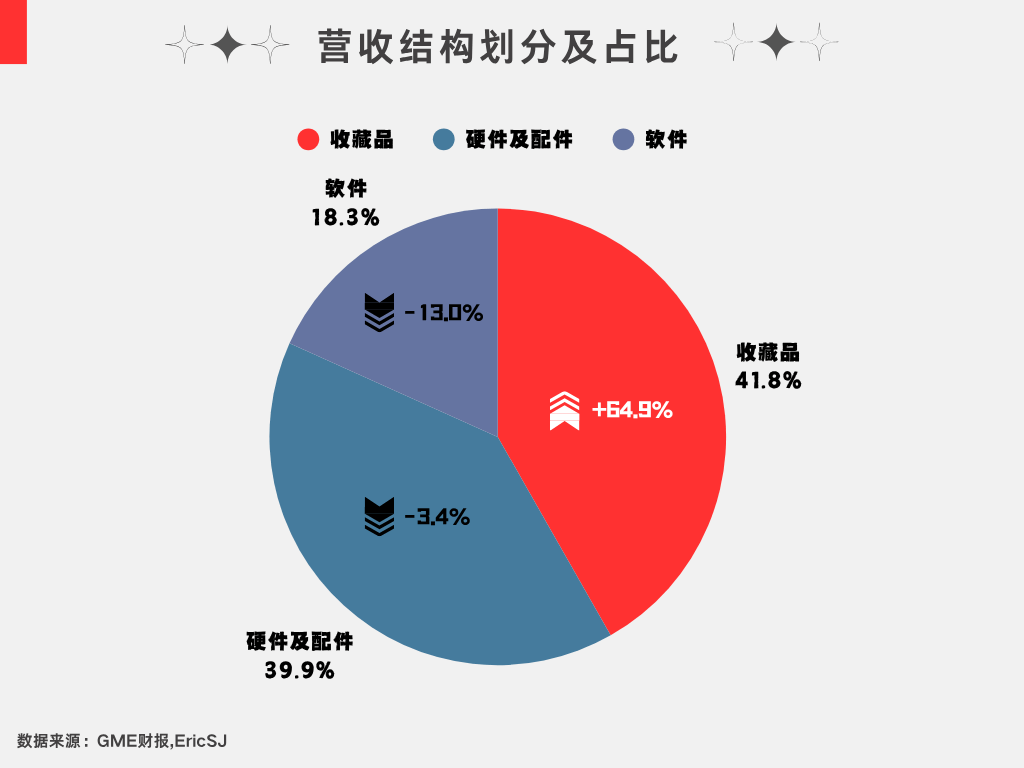

4. Divisione per struttura dei ricavi

Questo è uno dei punti più importanti di questo report finanziario, la sua struttura dei ricavi è principalmente composta da tre parti: collezionabili, hardware e software. Per la prima volta, la percentuale di ricavi dai collezionabili ha superato quella dall'hardware, rappresentando il 41,8% del totale dei ricavi, diventando la principale fonte di entrate di GameStop, con un incremento dei ricavi di quasi il 65%;

Al contrario, i ricavi tradizionali da hardware e software sono diminuiti, con hardware e software che costituivano un tempo la maggior parte dei ricavi (circa il 71%), ma ora sono scesi al 58%. I ricavi dai collezionabili sono aumentati del 65% anno su anno, salvando la crescita generale dei ricavi.

Se ci concentriamo solo sul business tradizionale, il report finanziario di GameStop può dirsi molto al di sotto delle aspettative, e poiché il business delle collezioni è visto dal mercato come avente elementi di "speculazione", la questione strategica di se in futuro si fisserà in questo modo, o addirittura abbandonerà il business tradizionale esistente, è attualmente il punto di maggiore controversia nel mercato (dal punto di vista del mercato, non sembra più una tradizionale società di vendita al dettaglio).

Riguardo all'idea di abbandonare il business originale, non è affatto una mia opinione buttata lì, puoi guardare le spese nel loro report finanziario [spese di vendita, generali e amministrative], nel primo trimestre del 2026 ammontano a 201,6 milioni di dollari, rispetto ai 228,1 milioni dello stesso periodo dell'anno scorso, con una diminuzione dell'11,6%!

Questo indica che l'azienda sta chiudendo negozi in perdita, ottimizzando la struttura della rete di negozi, riducendo i costi operativi, in particolare per un "tradizionale rivenditore al dettaglio" come GameStop, il concetto di [riduzione dei costi e aumento dell'efficienza] deve essere inciso nel DNA. Parlando di aumento dell'efficienza, la crescita del business delle collezioni non proviene da una massiccia espansione dei negozi, ma dal miglioramento dell'efficienza dei negozi esistenti.

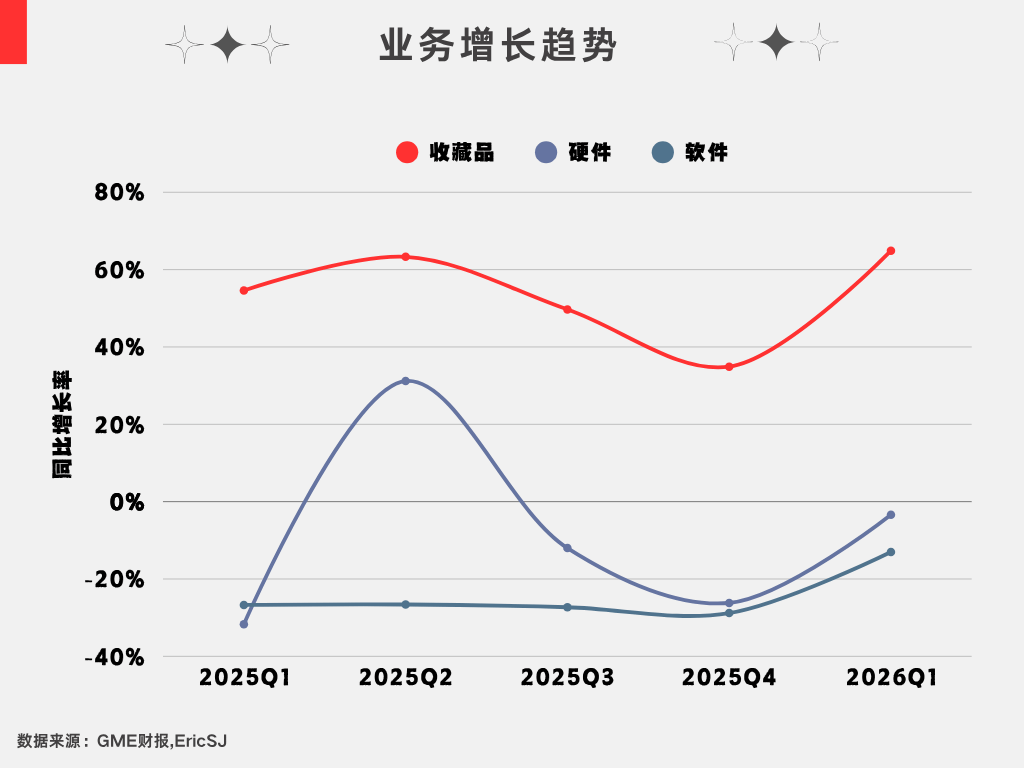

Anche se ho descritto così, devo dire ai lettori che la crescita del business delle collezioni di GameStop non è affatto casuale—negli ultimi quattro trimestri, il tasso di crescita anno su anno di questa categoria ha mostrato un trend di crescita costante.

Un'altra mossa strategica del "serpente che inghiotte l'elefante"

Contestualmente alla pubblicazione del report finanziario, il consiglio di amministrazione di GameStop ha approvato un'autorizzazione per un riacquisto di azioni fino a 2 miliardi di dollari, il che ha ulteriormente stimolato il morale del mercato.

La fiducia per questo piano si riflette anche nel report finanziario: attualmente GameStop possiede circa 8,4 miliardi di dollari in contante, equivalenti di contante e titoli, e con l'aggiunta di asset digitali e altri fondi disponibili, la liquidità totale supera i 9,7 miliardi di dollari (quasi più della propria capitalizzazione di mercato, quindi da questo punto di vista la capitalizzazione di GameStop sembra essere un po' sottovalutata).

Investire 2 miliardi in riacquisti rappresenta solo circa il 21% della sua liquidità totale, e l'azienda ha una solida base finanziaria per portare avanti questo piano.

Questo è il primo riacquisto di GameStop dal 2019, dopo sette anni, il riavvio ha inviato un messaggio chiaro al mercato: la dirigenza ritiene che l'azienda abbia un flusso di cassa abbondante e che l'attuale prezzo delle azioni abbia valore di investimento. Con l'acquisizione "serpente che inghiotte l'elefante" davanti a noi, insieme a questo riacquisto, possiamo dire che GameStop negli ultimi sei mesi ha ottenuto un effetto di mille miliardi con una capitalizzazione di mercato di "solo" circa cento miliardi.

Perché dico che questa è una mossa strategica combinata con l'acquisizione di eBay, rappresenta un segnale di equilibrio tra attacco e difesa: non solo conserva la capacità "offensiva" di continuare a cercare di acquisire eBay o di investire, ma mostra anche la volontà "difensiva" di restituire valore agli azionisti tramite il riacquisto, senza "dimenticare da dove si è partiti" mentre si cerca una trasformazione strategica.

Se "serpente che inghiotte l'elefante" non può avvenire in un colpo solo, si deve procedere a piccoli passi?

Considerando che il novanta per cento dei lettori di questo capitolo sta scoprendo queste informazioni per la prima volta, voglio prima fornire un breve riassunto dell'acquisizione menzionata ripetutamente in questo capitolo: si tratta di un'acquisizione tipica "serpente che inghiotte l'elefante"—GameStop, con una capitalizzazione di mercato di circa 10 miliardi di dollari, tenta di acquisire eBay, che ha una dimensione quasi cinque volte maggiore, per circa 56 miliardi di dollari (attualmente, la capitalizzazione di mercato di eBay è di circa 48,5 miliardi di dollari).

Tutto è iniziato il 4 febbraio 2026, la linea temporale è più o meno la seguente:

Possiamo vedere che, anche se la proposta di acquisizione è stata rifiutata dalla direzione di eBay, fino agli sviluppi più recenti, GameStop sta ancora aumentando le proprie partecipazioni azionarie in eBay, e l'assalto non si è fermato.

All'epoca, un direttore di eBay ha affermato che la proposta "manca sia di fattibilità che di attrattiva". Il capo di GameStop, Cohen, ha risposto che adotterà "tutte le misure necessarie" per portare avanti l'acquisizione.

Una notizia di terzi, questo "adottare tutte le misure necessarie", il punto più clamoroso è che Cohen ha personalmente messo in vendita carte collezionabili e memorabilia sulla piattaforma eBay, inclusi un cappellino di GameStop in vendita a 4950 dollari e una tazza a 3151 dollari, affermando che stava raccogliendo fondi per l'acquisizione...

Sia che si tratti di speculazione o di realtà, è evidente la determinazione di GameStop nell'acquisizione; molti pensano che si tratti solo di una speculazione, ma io rimango molto ottimista riguardo al suo futuro.

Motivo?

Dobbiamo quindi analizzare la combinazione [GameStop + eBay]~

Parliamo di eBay, in realtà negli ultimi anni, eBay ha vissuto una contrazione silenziosa, come mercato di scambio online, sta affrontando un doppio attacco da Amazon e TikTok Shop all'estero, e la presenza di eBay (un po' simile a Xianyu) tra i giovani consumatori sta diminuendo, il che è legato al contesto competitivo dell'e-commerce sia nazionale che internazionale, i prezzi dei nuovi prodotti di marca stanno diventando sempre più trasparenti. Chiedo a chi ha usato la piattaforma [Xianyu], aprite l'app sempre meno, vero?

Con un approccio olistico, l'investimento nei mercati dei capitali è sempre un investimento per il futuro, eBay non mostra possibilità di alta crescita nel futuro prevedibile, quindi riguardo al futuro di eBay, se vendere, separare o privatizzare, ci sono molte voci che si susseguono.

Quindi, GameStop è emersa (ma non sarà l'unica).

[GameStop + eBay]

Attraverso l'analisi dei dati finanziari di cui sopra, possiamo vedere che il business principale di GameStop sta costantemente diminuendo, sia per necessità strategica che per sopravvivenza, è estremamente necessario ristrutturare o trasformare la struttura dei ricavi.

GameStop ha quindi fissato gli occhi su eBay, in realtà entrambi si trovano in situazioni simili, se non si adatta la struttura dei ricavi esistente o non si sviluppano nuove linee di prodotto, col passare del tempo, entrambi rischiano di essere eliminati nel futuro prevedibile.

Quindi, se alla fine eBay viene acquisita con successo da GameStop, per entrambe le parti, la rete di transazioni online di eBay riceverà un forte supporto dalla rete di negozi fisici di GameStop. E per GameStop, negli ultimi anni si è concentrata nel settore delle carte collezionabili e dei memorabilia, che è esattamente la categoria in cui eBay ha ancora un vantaggio competitivo, e una volta unite, possono facilmente realizzare un effetto 1+1>2.

Da questa logica narrativa, esiste in effetti un notevole grado di complementarietà tra le due piattaforme, ma non importa se GameStop riuscirà a portare a termine questa acquisizione "serpente che inghiotte l'elefante", ha già lanciato un forte segnale: nell'era della competizione nel commercio al dettaglio online, l'integrazione delle risorse potrebbe aprire a una "seconda primavera".

Il modello rappresentato da entrambi, "fisico + e-commerce", è essenzialmente una forma di "interazione tra pubblico e privato"—la piattaforma fornisce traffico pubblico, i negozi fisici si occupano della sedimentazione privata. Le aziende internet vedono fondamentalmente i negozi fisici e le catene come modelli di asset pesanti. Ma con l'intensificarsi della concorrenza, alcune cose al di fuori delle vendite stanno diventando incredibilmente importanti in questa era, diventando anche la fonte di differenziazione della piattaforma.

Il rapido accesso offline è diventato un asset raro; il servizio offline e il rapido post-vendita sembrano essere diventati "territori di battaglia" nel commercio online.

Attualmente, questa acquisizione è piena di incertezze, ma il modello stesso offre buone idee a piattaforme simili; riguardo al futuro di GameStop, come ho già accennato in questo paragrafo, sono molto ottimista.