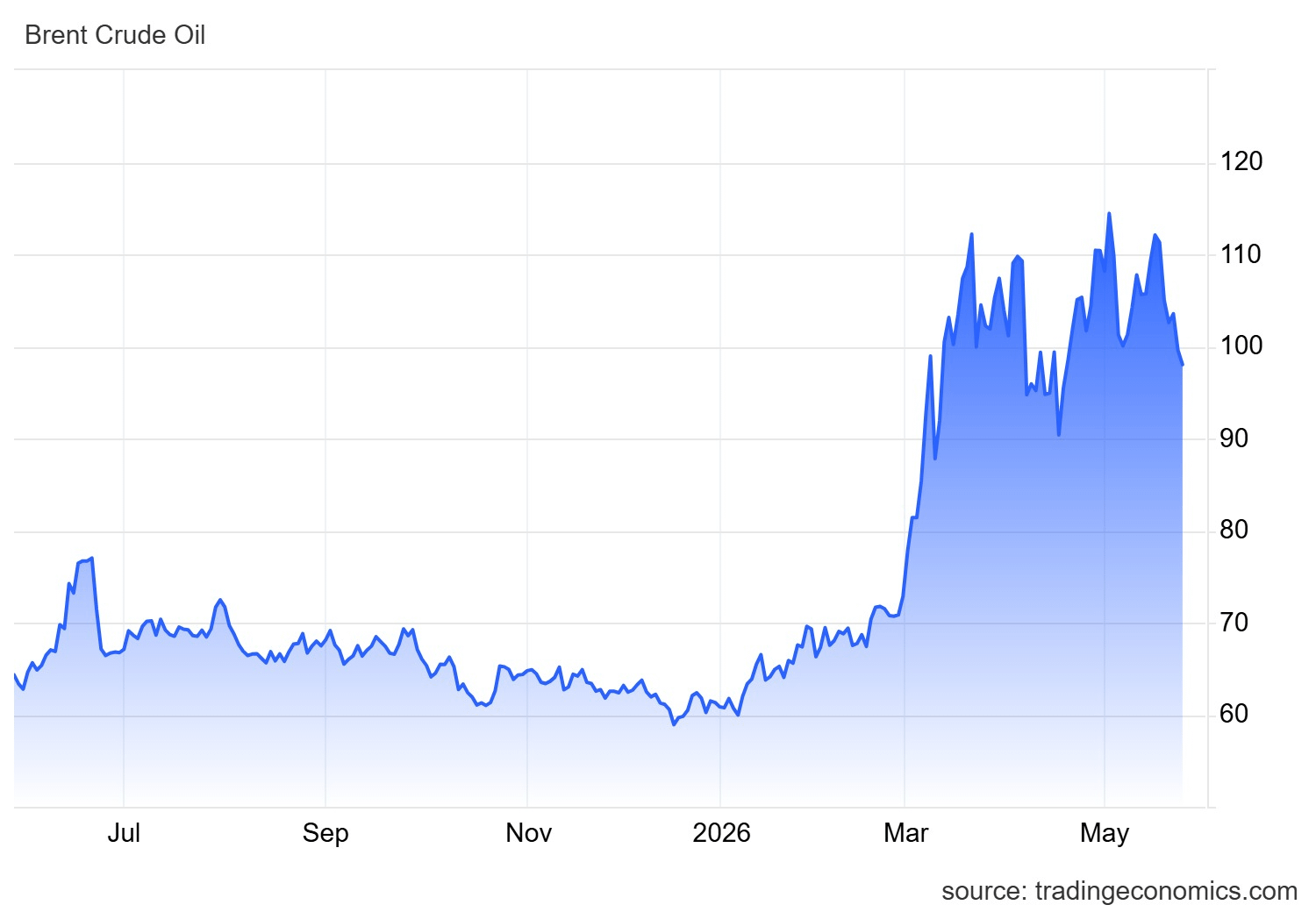

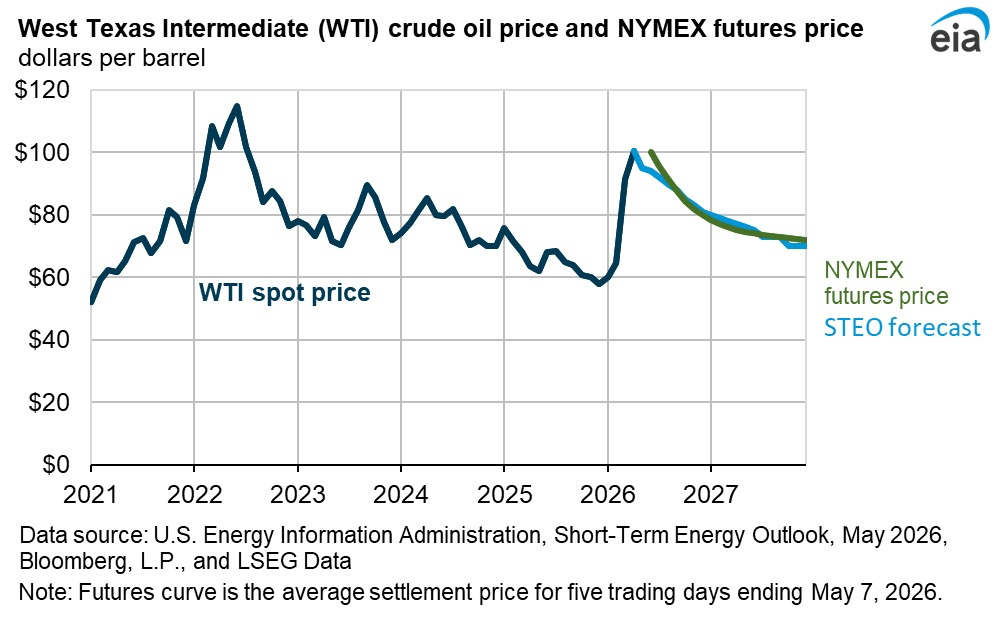

Ciao a tutti, il petrolio greggio ha fatto un viaggio pazzesco quest'anno. Grazie al conflitto USA-Iran e alla chiusura efficace dello Stretto di Hormuz dall'inizio di marzo 2026, i prezzi sono schizzati alle stelle, il Brent ha toccato picchi oltre i $120–$126 al barile in alcuni momenti, mentre il WTI si è avvicinato ai $100–$105. A fine maggio 2026, il Brent è attorno ai $98–$100 e il WTI vicino ai $92–$95, giù dal picco ma ancora significativamente più alto rispetto all'anno precedente.

La grande domanda nella mente di tutti: Quali saranno i prossimi cicli per il petrolio greggio globale?

Il Ciclo a Breve Termine (Q2–Q3 2026): Il Premio Geopolitico Domina

Attualmente siamo in una fase rialzista guidata da uno shock dell'offerta. La perturbazione di Hormuz ha bloccato enormi volumi, con stime di 8–11 milioni di barili al giorno offline ai livelli massimi, causando forti riduzioni delle scorte. L'EIA prevede un'uscita media di 8,5 milioni di b/d nel Q2 2026, che ha mantenuto i prezzi elevati intorno al range di $100+.

Notizie positive USA-Iran, inclusi i commenti di Trump su un accordo "largamente negoziato" per riaprire lo stretto, discussioni su cessate il fuoco e discussioni sul sollievo delle sanzioni, hanno recentemente spinto i prezzi verso il basso mentre crescono le speranze di discesa. Tuttavia, eventuali ritardi o battute d'arresto potrebbero rapidamente riportare i prezzi verso $110+.

Secondo la mia opinione, prevedo continua volatilità fino a giugno-agosto. Se lo stretto si riapre gradualmente entro la fine del Q2 o all'inizio del Q3, potremmo vedere un rapido calo di $15–$25 mentre i barili bloccati tornano nel mercato. La stagione estiva di guida potrebbe fornire un certo supporto, ma la direzione complessiva rimane pesantemente legata ai titoli geopolitici.

Il Ciclo a Medio Termine (Fine 2026 in 2027): Transizione verso l'Eccesso & Calo dei Prezzi

Una volta che l'offerta si normalizza, credo che il mercato cominci a ribaltarsi verso l'eccesso di offerta.

La produzione non-OPEC da paesi come gli Stati Uniti, il Brasile e la Guyana rimane forte, mentre l'OPEC+ riporterà gradualmente i barili bloccati online. Allo stesso tempo, la crescita della domanda sta iniziando a rallentare a causa di prezzi più elevati e della pressione economica più ampia.

Le previsioni di consenso puntano già verso:

Brent che media intorno a $89–$96 nel Q4 2026,

i prezzi che si dirigono verso il range di $70–$80 entro la fine del 2026 o all'inizio del 2027,

e alcune proiezioni ribassiste vedono medie più vicine a $60 se i surplus aumentano aggressivamente.

Per me, questo sembra un classico ciclo di correzione post-shock: un picco geopolitico netto seguito da un calo di più trimestri mentre l'offerta torna a fluire e le scorte si ricostruiscono.

Prospettive Strutturali a Lungo Termine (2027+)

Oltre al dramma immediato guidato da Hormuz, il petrolio sta entrando in un ciclo di domanda più maturo, specialmente nelle economie occidentali. Tuttavia, la crescita della domanda non-OECD dall'Asia e dall'Africa rimane comunque importante.

Una cosa importante che supporta il petrolio nel lungo termine è la sotto-investimento in nuova offerta durante gli anni di transizione energetica. Questo crea un rischio al rialzo per i cicli futuri. Ma allo stesso tempo, i guadagni di efficienza, le rinnovabili e l'adozione dei veicoli elettrici continuano a limitare il soffitto a lungo termine.

Personalmente penso che potremmo ancora vedere un'altra forte spinta verso l'alto durante il 2027–2028 se la domanda rimbalza bruscamente dopo la normalizzazione, ma non mi aspetto un superciclo sostenuto come il boom delle materie prime degli anni 2000.

Invece, penso che il mercato continuerà a muoversi attraverso cicli boom-bust ripetuti legati pesantemente alla geopolitica e alla disciplina dell'OPEC+.

Collegamento con le Materie Prime più Ampie

Questa volatilità del petrolio è parte di una storia di rotazione delle materie prime TradFi molto più grande.

L'oro ha beneficiato come un trade di rifugio sicuro durante queste stesse tensioni geopolitiche, mentre i metalli industriali e l'energia potrebbero iniziare a divergere una volta che lo shock dell'offerta svanisce. I prezzi elevati del petrolio a breve termine agiscono anche come una tassa sulla crescita economica, il che potrebbe continuare a supportare l'oro e i metalli preziosi più a lungo di quanto molti si aspettino.

I miei Piani di Portfolio

A breve termine, rimango cauto su un'esposizione long aggressiva perché la volatilità rimane estremamente alta.

Per i compratori di ribassi, penso che le entrate più attraenti potrebbero arrivare sotto il range di $80–$85 se la normalizzazione avviene senza intoppi e il mercato inizia a prezzare un futuro eccesso di offerta.

Per la copertura, le azioni energetiche, i futures o gli ETF possono ancora avere senso, ma solo con una gestione del rischio disciplinata.

Penso anche che la diversificazione conti molto qui. Combinare l'esposizione all'energia con oro e metalli preziosi crea un approccio più bilanciato durante i cicli macro incerti.

Il petrolio non è attualmente in un semplice mercato rialzista o ribassista. A mio avviso, stiamo assistendo a un picco geopolitico seguito da un ciclo di correzione guidato dall'offerta. I prossimi 3–6 mesi saranno probabilmente decisivi a seconda di quanto rapidamente Hormuz si riapre e di come le catene di approvvigionamento globali si normalizzano.

Questa è solo la mia analisi personale, fai sempre le tue ricerche e consulta professionisti finanziari prima di prendere decisioni d'investimento.