La Commissione Bancaria del Senato ha rilasciato il draft completo del CLARITY Act di 309 pagine a mezzanotte di martedì. Il voto di markup è oggi alle 10:30 AM ET.

Nessuno legge 309 pagine. Ecco cosa contiene realmente e cosa significa per il tuo portafoglio.

Cosa fa il CLARITY Act in una frase.

Divide formalmente la supervisione delle criptovalute tra la SEC e la CFTC, creando tre categorie legali per gli asset digitali: materie prime digitali, titoli di asset digitali e stablecoin per pagamenti, ponendo fine a oltre un decennio di area grigia normativa.

Le 5 disposizioni che contano di più

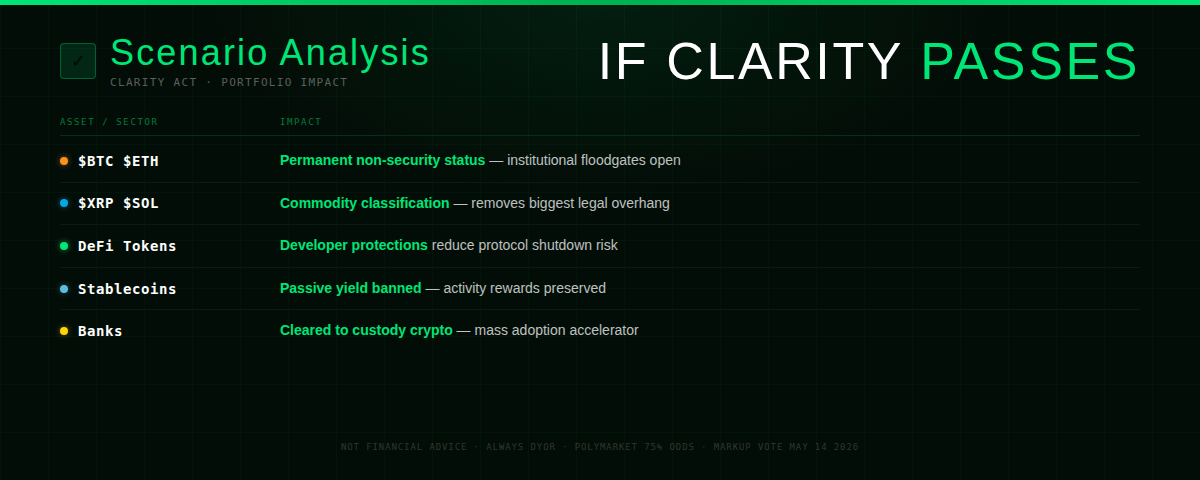

1. $BTC e $ETH non possono mai essere chiamati di nuovo titoli

Qualsiasi token che ha servito come asset principale di un Exchange Traded Product spot al 1 gennaio 2026 è permanentemente trattato come non-sicurezza secondo il disegno di legge. In termini pratici, ciò significa che Bitcoin, Ethereum e qualsiasi altro asset che ha ricevuto approvazione spot ETP entro la fine del 2025 non può mai essere riclassificato come una sicurezza — indipendentemente dai cambiamenti futuri nella leadership della SEC o della CFTC.

Questa è una protezione legale permanente. Nessuna futura amministrazione può annullarla.

2. Token maturi passano dalla SEC alla CFTC, inclusi $XRP e $SOL

La bozza crea un percorso formale per i token per cambiare la loro classificazione regolamentare. Un token che inizia come una sicurezza può passare a un trattamento da merce una volta superato un "test blockchain maturo" — misurando se la rete sottostante ha raggiunto una sufficientemente decentralizzazione, significando che nessun singolo team o azienda la controlla.

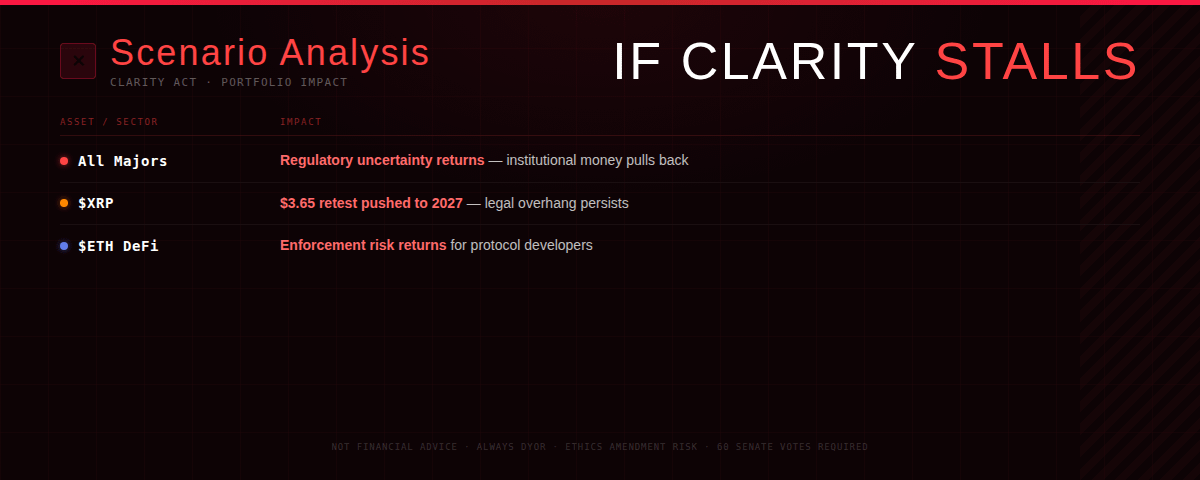

$XRP e $SOL sono attesi per qualificarsi. La supervisione della CFTC è il framework più favorevole — regolamentazione più leggera, regole più chiare per il trading spot.

3. Le banche ora possono custodire cripto (nessuna approvazione precedente necessaria)

Nessuna approvazione preventiva da parte dei regolatori è richiesta per le banche per detenere asset digitali per conto dei clienti. Per un'industria che ha trascorso anni a vedere le banche rifiutare i clienti cripto a causa dell'incertezza normativa, questa disposizione rappresenta da sola un cambiamento strutturale nel modo in cui gli asset digitali si integrano con il sistema finanziario tradizionale.

Questa è la disposizione di accesso istituzionale. Ogni banca che è stata in attesa sul sideline ottiene il via libera.

4. Rendimento delle stablecoin, cosa è permesso e cosa non lo è

Gli exchange e le piattaforme sono vietati dal pagare interessi o rendimento semplicemente per mantenere saldi di stablecoin. Qualsiasi ritorno economicamente equivalente a interessi su un deposito bancario è vietato. Tuttavia, i premi basati sull'attività rimangono completamente consentiti, i premi di staking, gli incentivi alla partecipazione di governance, i programmi di fedeltà e i premi legati all'effettivo utilizzo della piattaforma sono tutti consentiti.

Traduzione: puoi comunque guadagnare su stablecoin attraverso attività di trading e utilizzo della piattaforma. Non puoi guadagnare interessi passivi per tenerle.

5. I programmatori DeFi sono protetti

Il disegno di legge mantiene disposizioni dal Blockchain Regulatory Certainty Act, proteggendo i programmatori software e i fornitori di infrastrutture dall'essere trattati come trasmettitori di denaro quando non controllano i fondi dei clienti.

I protocolli DeFi, i programmatori di wallet e i contributori open-source sono esplicitamente esclusi dalle regole sui trasmettitori di denaro, una grande vittoria per gli ecosistemi di $ETH e $SOL dove DeFi è nativo.

L'unica cosa mancante, e perché potrebbe affondare il disegno di legge

Ciò che non è presente in nessuno dei nove titoli è qualsiasi restrizione sui funzionari governativi senior che traggono profitto dall'industria cripto mentre la regolano. Questa è l'omissione attorno alla quale i Democratici del Senato si stanno ora organizzando.

La senatrice Kirsten Gillibrand ha detto che il disegno di legge non può muoversi senza un linguaggio etico. La senatrice Elizabeth Warren ha criticato la bozza dopo la sua pubblicazione. Il consigliere della Casa Bianca sulla cripto, Patrick Witt, ha detto che l'amministrazione supporta ampie regole etiche ma rifiuterebbe disposizioni mirate a un singolo titolare d'ufficio o a una famiglia.

Questa è l'unica variabile che potrebbe far deragliare tutto. Se i Democratici si uniscono contro il disegno di legge su questa disposizione etica, non ha i 60 voti necessari per passare all'intero Senato.

Dove si trova attualmente il disegno di legge

La Camera ha approvato una versione precedente 294 a 134 nel luglio 2025. Il markup della Commissione Bancaria del Senato è oggi, 14 maggio, alle 10:30 AM ET. Dopo l'approvazione della commissione, la versione del Senato deve essere riconciliata con quella della Camera, quindi passare all'intero Senato con 60 voti prima di arrivare sulla scrivania del Presidente.

Polymarket attualmente mette le probabilità che la CLARITY Act diventi legge nel 2026 al 75%. La Casa Bianca punta a una firma il 4 luglio.

Cosa significa per il tuo portafoglio; in parole povere

Se la CLARITY passa, Impatto:

Se la CLARITY si ferma, Impatto:

I tre numeri da tenere d'occhio nel markup di oggi alle 10:30 AM ET:

Quanti emendamenti etici presentano i Democratici

Se qualche Democratico attraversa il corridoio per votare sì

Il conteggio finale dei voti della commissione

Quei tre numeri ti dicono se la CLARITY firma entro il 4 luglio, firma in autunno o non firma affatto.

Oggi è il checkpoint. Tutto il resto è rumore.

Pensi che la CLARITY Act passi nel 2026? 👇

Non è un consiglio finanziario. Fai sempre DYOR.