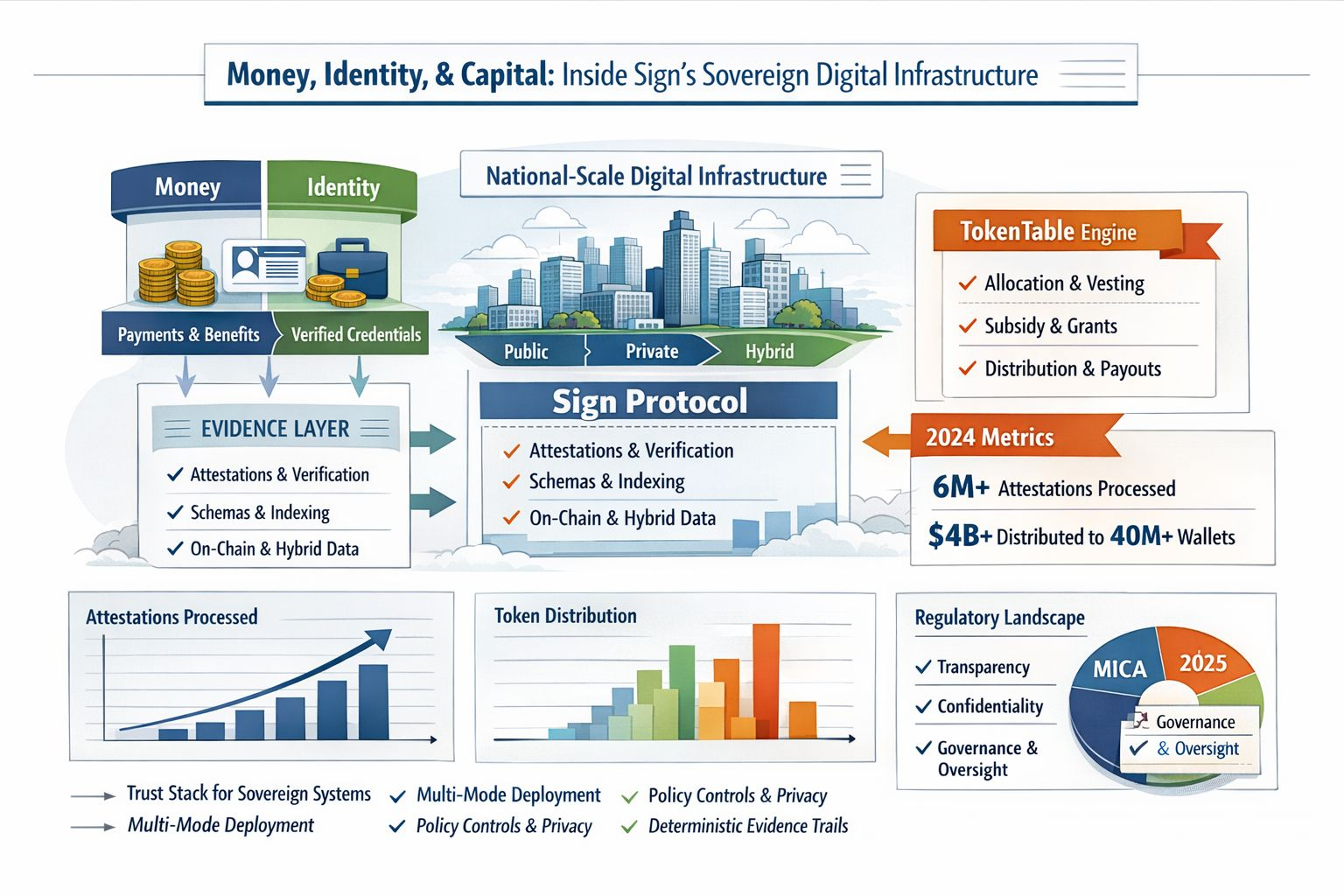

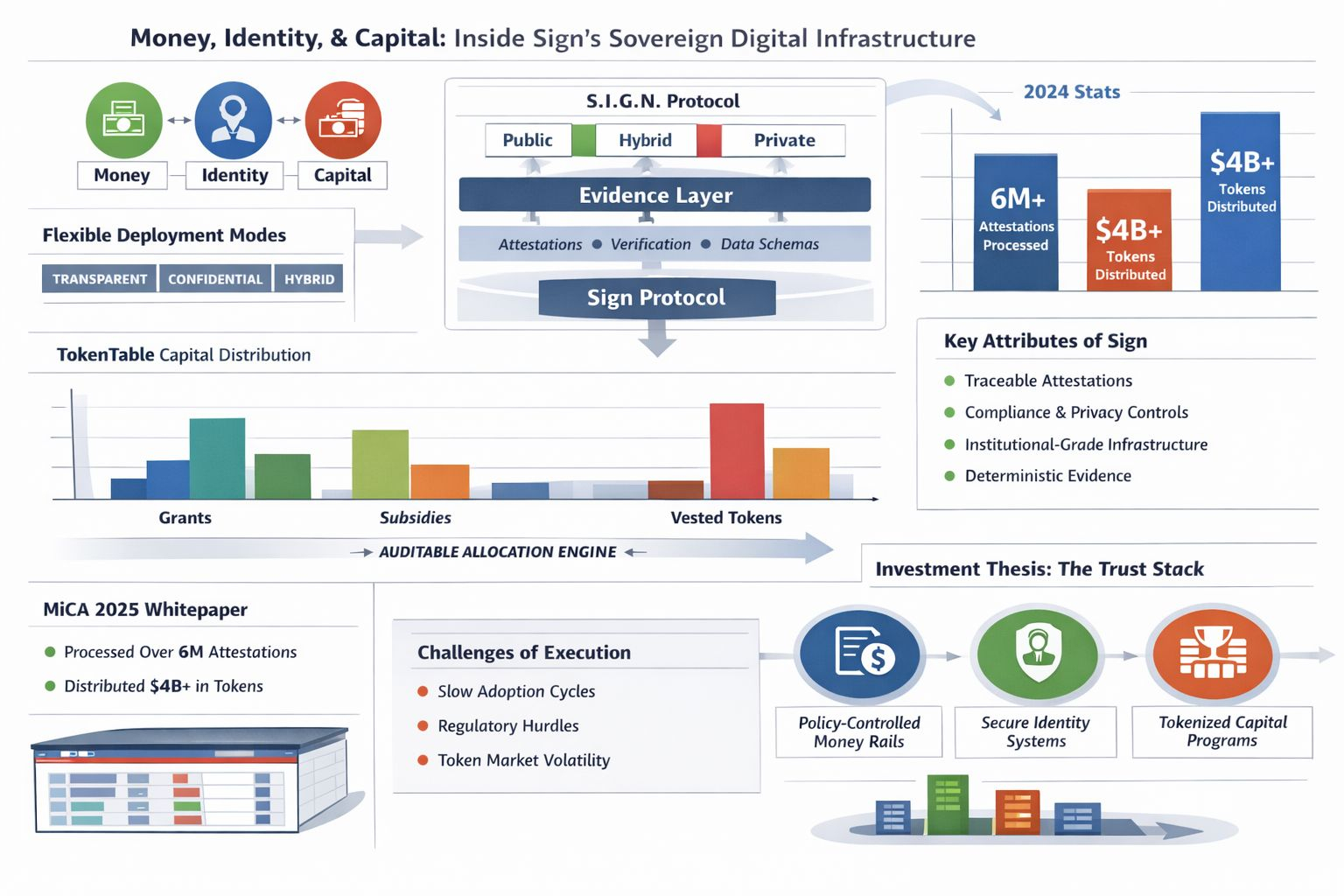

@SignOfficial Penso che il mercato stia ancora interpretando Sign in modo troppo ristretto. Ciò che attira la mia attenzione ora non è solo che ha un protocollo di attestazione, ma che ha iniziato a presentarsi come un framework di infrastruttura digitale sovrana costruito attorno a tre sistemi interconnessi: denaro, identità e capitale. Nella documentazione stessa di Sign, S.I.G.N. è inquadrato come infrastruttura su scala nazionale piuttosto che come una singola blockchain, registro o box di fornitore, con il Sign Protocol che funge da strato di prova condiviso attraverso le implementazioni. Questo cambia la mia domanda di investimento. Non sto più chiedendo se Sign può vincere una categoria di sviluppatori di nicchia. Sto chiedendo se può diventare un'infrastruttura noiosa e durevole per ambienti ad alta frizione e alta fiducia.

Ciò che rende la storia credibile è l'architettura stessa. I documenti sono espliciti nel dire che S.I.G.N. può operare in modalità pubblica, privata o ibrida a seconda delle esigenze di privacy, conformità e operatività. Può sembrare secco, ma per me è il nocciolo della tesi. Troppa discussione sull'infrastruttura digitale rimane intrappolata nell'ideologia. Sign sta seguendo una strada più pratica: alcuni sistemi hanno bisogno di trasparenza, alcuni di riservatezza e alcuni di entrambi. Questo realismo è importante perché le istituzioni non comprano purezza. Comprano sistemi che possono sopravvivere a controlli, vincoli normativi e complessità amministrativa. La cornice di Sign sembra più forte ora perché sta parlando il linguaggio del deployment piuttosto che dell'astrazione.

La ragione più profonda per cui prendo sul serio Sign è che tratta l'evidenza come infrastruttura. Il Protocollo Sign si trova sotto lo stack come layer per schemi, asserzioni, indicizzazione e verifica, il che significa che un pagamento, un'approvazione, un controllo di idoneità o un evento di conformità possono essere registrati in una forma che viene firmata, interrogabile e ispezionabile in seguito. La documentazione attuale chiarisce anche che Sign supporta modelli di posizionamento dei dati multipli, inclusi storage completamente on-chain, decentralizzati e approcci ibridi. Lo vedo come più di un dettaglio tecnico. È la differenza tra una demo appariscente e un sistema che può sopravvivere a audit, controversie e passaggi amministrativi. I mercati spesso si ossessionano prima per il throughput. Penso che il vantaggio più forte di Sign sia la tracciabilità.

I progressi reali sono visibili nelle parti dello stack che trasformano la teoria in operazioni. TokenTable non è inquadrato come uno strumento secondario; è descritto come il motore di allocazione, vesting e distribuzione per capitali, benefici e programmi tokenizzati sotto lo stack di S.I.G.N. I documenti specificano cosa significa: chi ottiene cosa, quando e secondo quali regole. Descrivono anche flussi per distribuzione di sovvenzioni, capitali e tokenizzati in cui l'identità è verificata, l'evidenza è ancorata, la logica di allocazione è generata e i fondi si muovono con una traccia di audit allegata. Quel dettaglio è importante perché mostra dove Sign si aspetta di dimostrare utilità piuttosto che semplicemente descrivere ambizione. Il whitepaper MiCA di Sign di giugno 2025 aggiunge un altro utile indicatore di trazione, affermando che il progetto ha elaborato oltre 6 milioni di asserzioni nel 2024 e distribuito oltre 4 miliardi di dollari in token a più di 40 milioni di wallet.

Detto ciò, non romantizzerei la storia. La forza di Sign è anche il suo rischio di esecuzione. Vendere un'asserzione primitiva agli sviluppatori è una cosa; diventare un'infrastruttura per sistemi sovrani o fortemente regolamentati è un'altra. I cicli di vendita sono più lenti, i requisiti di governance sono più severi e il fallimento viene giudicato meno dai metriche di crescita e più dall'affidabilità operativa. C'è anche un rischio di struttura di mercato attorno al token stesso. La divulgazione di MiCA di Sign dice che il token è già funzionale all'interno del protocollo, ma chiarisce anche che i possessori non ricevono equity, dividendi o diritti su un emittente. Quindi, nel breve termine, mi aspetterei ancora che la narrativa, la liquidità e la sensibilità ai titoli dominino il prezzo. Nel lungo termine, il valore dipende da se Sign può trasformare il suo layer di evidenza in flussi di lavoro istituzionali ripetibili che sono difficili da sostituire una volta installati.

Il mio takeaway pratico è semplice: non analizzerei Sign come un puro gioco di pagamenti, un puro gioco di identità o un token infrastrutturale generico. Lo analizzerei come uno stack di fiducia. Se lo osservassi come investitore, mi interesserebbe meno degli annunci drammatici e più su se Sign continua a dimostrare tre cose contemporaneamente: che può gestire le ferrovie monetarie con controlli politici, i sistemi di identità con privacy e la distribuzione di capitali con evidenza deterministica. Se lo fa, il mercato potrebbe eventualmente prezzarlo come infrastruttura piuttosto che speculazione. Se non lo fa, allora l'inquadramento sovrano apparirà più grande del business. Proprio ora, quella tensione è esattamente il motivo per cui penso che Sign meriti di essere osservato da vicino.