E questa è una cosa a cui la maggior parte delle persone non presta attenzione.

Il vero rischio per l'economia statunitense in questo momento non è che gli Stati Uniti importano petrolio attraverso lo Stretto di Hormuz.

È ciò che accade al resto del mondo se l'energia rimane costosa.

Gli Stati Uniti possono gestire meglio i prezzi del petrolio più elevati rispetto alla maggior parte perché producono una grande parte della propria energia.

Ma l'Europa e l'Asia non hanno quel vantaggio.

Fanno molto affidamento su petrolio, gas e persino cibo importati. Una parte significativa di quell'offerta passa attraverso lo stesso punto critico.

Quindi, quando i prezzi aumentano, la pressione non colpisce prima gli Stati Uniti. Colpisce i suoi alleati.

E questo conta più di quanto la gente pensi.

L'economia degli Stati Uniti oggi dipende profondamente dal capitale straniero.

Funziona perché altri paesi continuano a comprare Treasury statunitensi, continuano ad allocare denaro nelle azioni statunitensi e continuano a esportare beni a basso costo nel sistema statunitense.

Questo è ciò che mantiene relativamente bassi i costi di prestito, supporta le valutazioni di mercato e aiuta a controllare l'inflazione.

Ma tutta questa configurazione presuppone una cosa: che il resto del mondo rimanga finanziariamente stabile.

Quell'assunzione inizia a rompersi quando i prezzi dell'energia e del cibo schizzano alle stelle.

Quando i paesi che dipendono dalle importazioni devono improvvisamente pagare molto di più per lo stesso petrolio o cibo, hanno bisogno di più dollari. I loro saldi commerciali peggiorano, le loro valute si indeboliscono e l'inflazione inizia a salire a casa.

A quel punto, non hanno molte opzioni.

Possono stampare di più della loro valuta per permettersi queste importazioni, ma ciò alimenta direttamente l'inflazione e indebolisce ulteriormente la loro valuta. In un ambiente già inflazionario, questo diventa rapidamente instabile.

L'altra opzione è più immediata e più pratica.

Possono vendere asset per raccogliere dollari.

E una grande parte di quegli asset sono asset statunitensi.

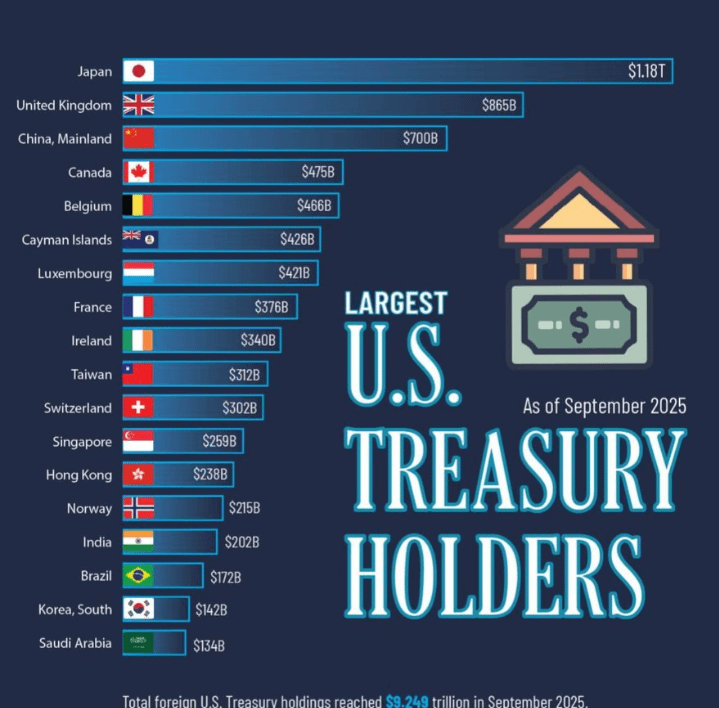

Gli investitori esteri oggi detengono trilioni di dollari in Treasury e azioni statunitensi. Queste partecipazioni non sono passive. Sono riserve che possono essere utilizzate quando appare stress nelle loro economie domestiche.

Se i prezzi dell'energia rimangono alti più a lungo, l'incentivo a utilizzare quelle riserve aumenta.

E qui è dove il rischio inizia a tornare negli Stati Uniti.

Se i paesi iniziano a vendere anche solo una piccola parte delle loro partecipazioni nei Treasury statunitensi, i rendimenti iniziano a salire. Rendimenti più alti inaspriscono le condizioni finanziarie all'interno dell'economia statunitense. Allo stesso tempo, la pressione di vendita nelle azioni indebolisce il sentiment di mercato e riduce gli effetti sulla ricchezza.

Questo crea un circuito di feedback.

Prezzi dell'energia più alti mettono pressione sulle economie dipendenti dalle importazioni. Queste economie rispondono vendendo asset statunitensi. Questo spinge i rendimenti statunitensi più in alto e inasprisce la liquidità a livello globale. Una liquidità più stretta poi mette pressione sugli asset a rischio, il che alimenta un ulteriore indebolimento della crescita globale.

Questa non è una catena teorica. Variazioni di questo sono già accadute, solo su scala più ridotta.

La differenza ora è la dimensione del sistema.

Le partecipazioni estere negli asset statunitensi raggiungono i trilioni. Anche un cambiamento marginale nel comportamento può muovere i mercati.

E il tempismo conta qui.

Le azioni statunitensi sono ancora a livelli elevati. Per i paesi sotto pressione, vendere in un momento di forza è la mossa più logica. Offre loro liquidità immediata in dollari, aiuta a stabilizzare la loro valuta e guadagna tempo mentre i mercati energetici rimangono volatili.

Più a lungo continua la disruption intorno allo Stretto di Hormuz, più questa pressione aumenta.

All'inizio, si manifesta come inflazione in altri paesi. Poi debolezza della valuta. Poi stress politico. E infine, può manifestarsi come flussi di capitali che escono dagli asset statunitensi.

Ciò che sembra un shock esterno diventa lentamente uno interno.

Gli Stati Uniti potrebbero non dipendere fortemente da quella specifica rotta petrolifera.

Ma dipende fortemente dalla stabilità dei paesi che lo fanno.