Immobiliare di Dubai: la festa è finita. Un settore che un anno fa era un affare affollato, ora sta lentamente entrando in territorio distressed.

Immobiliare di Dubai: la festa è finita. Un settore che un anno fa era un affare affollato, ora sta lentamente entrando in territorio distressed.

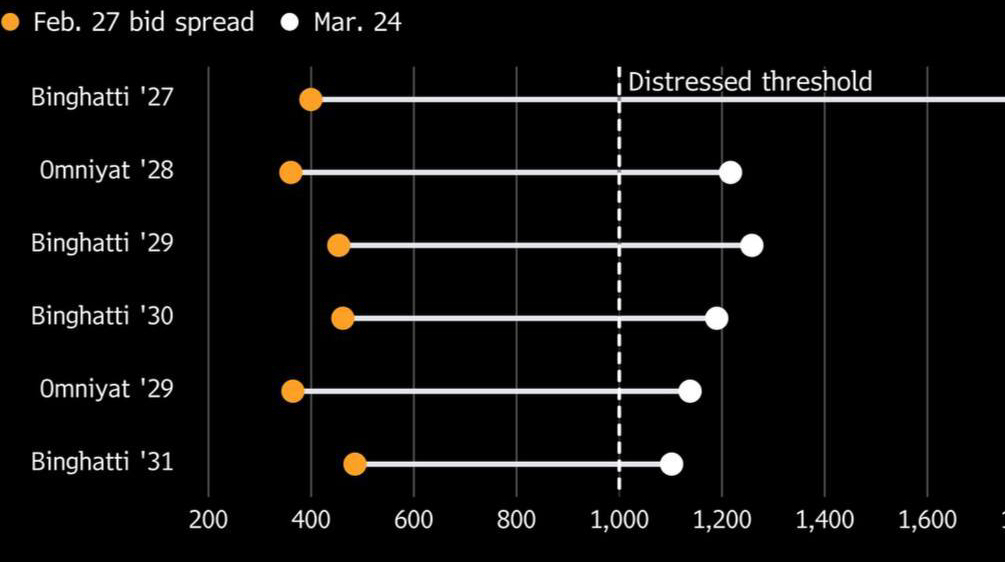

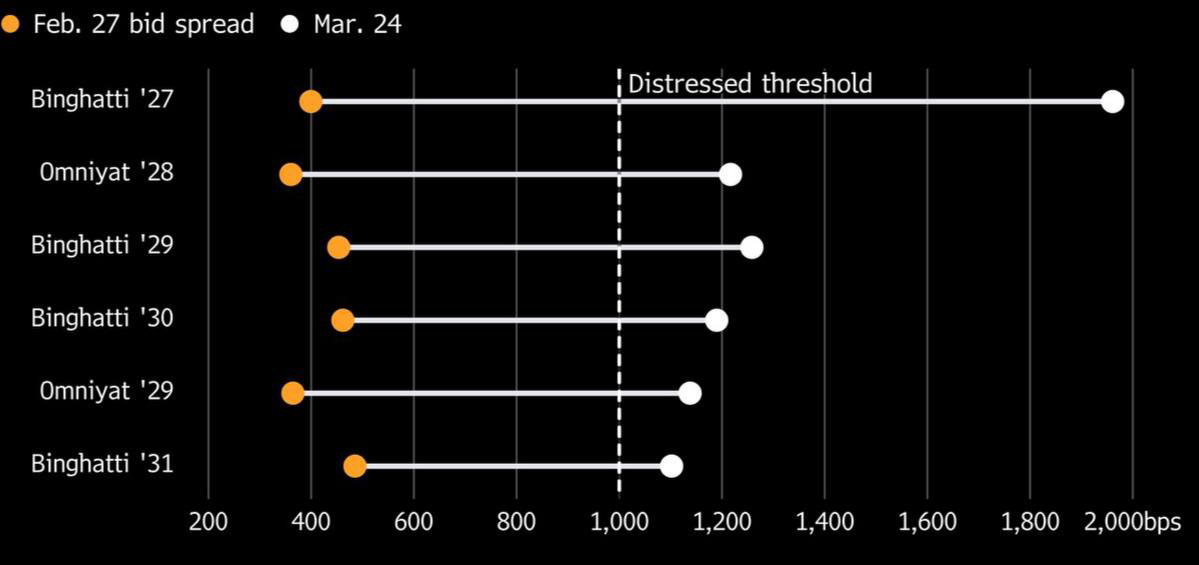

Sei emissioni di sukuk da Binghatti e Omniyat vengono scambiate con uno spread superiore a 1.000 bps rispetto al tasso privo di rischio. Questo è un indicatore di profondo stress. Il mercato prezza non solo la geopolitica, ma anche un rischio sistemico di qualità del credito.

Punti chiave sul setup:

🔻Rischi di rifinanziamento. Questa è la principale preoccupazione. Il mercato primario per la regione è praticamente chiuso a causa dell'escalation. I costruttori sono abituati a vivere in condizioni di espansione della liquidità infinita, ma ora si trovano di fronte a una scadenza di $8 miliardi entro il 2030. Se non puoi rifinanziare, le tue vendite a Dubai non hanno significato.

🔻Il grado sub-investment è nel mirino. Gli spread di Sobha e Arada sono già saliti a 700–800 bps. Questo è un contagio classico. I fondi hedge sono entrati aggressivamente nello short-selling, rendendosi conto che i compratori locali non potranno mantenere i livelli in un contesto esterno del genere.

🔻Narrazione vs Realtà. Le dichiarazioni dei costruttori su «vendite stabili» e «annullamenti nulli» sono un controllo dei danni. Per un istituzionale non conta l'operatività, ma l'accesso al capitale. Fitch ha già messo i rating in revisione (Rating Watch Negative). Questo è un segnale di uscita per coloro che sono ancora in posizioni ad alto rendimento.

La situazione appare come un downside asimmetrico. Anche se il conflitto si attenua, il premio per il rischio nella regione è già stato ricalcolato e non tornerà ai livelli all'inizio del 2024 nei prossimi trimestri. I bond immobiliari negli EAU hanno smesso di essere un «porto sicuro».