Según Bernstein, el valor de los activos del mundo real tokenizados ha superado los 5.100 millones de dólares, habiendo crecido un 40% hasta la fecha de este año, mientras que, en el mismo periodo, el valor del mercado de criptomonedas más amplio perdió aproximadamente una quinta parte.

Los analistas señalan que el campo de batalla para la tokenización de valores patrimoniales se ha dividido ahora entre dos modelos claramente distintos: la infraestructura de negociación, donde un tercero patrocinador ofrece acceso a la tokenización de acciones, pero sin conferir derechos a los accionistas, y la infraestructura de liquidación, es decir, la cadena de bloques como libro mayor real para la emisión de acciones de una empresa.

En un informe del lunes, analistas de Bernstein afirmaron que el valor de los activos del mundo real tokenizados ha superado los 5.100 millones de dólares, creciendo un 40% hasta la fecha de este año, mientras que el mercado de criptomonedas más amplio cayó alrededor de un 20% en el mismo periodo. Esto sugiere que el interés institucional por la tokenización está acelerándose, independientemente de la situación del mercado cripto.

Citando datos de analistas de una firma de investigación y corretaje liderada por Gautam Chhugan, el crédito privado sigue siendo la categoría de activos con mayor participación, alrededor del 47% del valor de mercado total de RWA. En segundo lugar están los bonos del Tesoro de EE. UU., con aproximadamente un 30%; los commodities representan cerca del 9%.

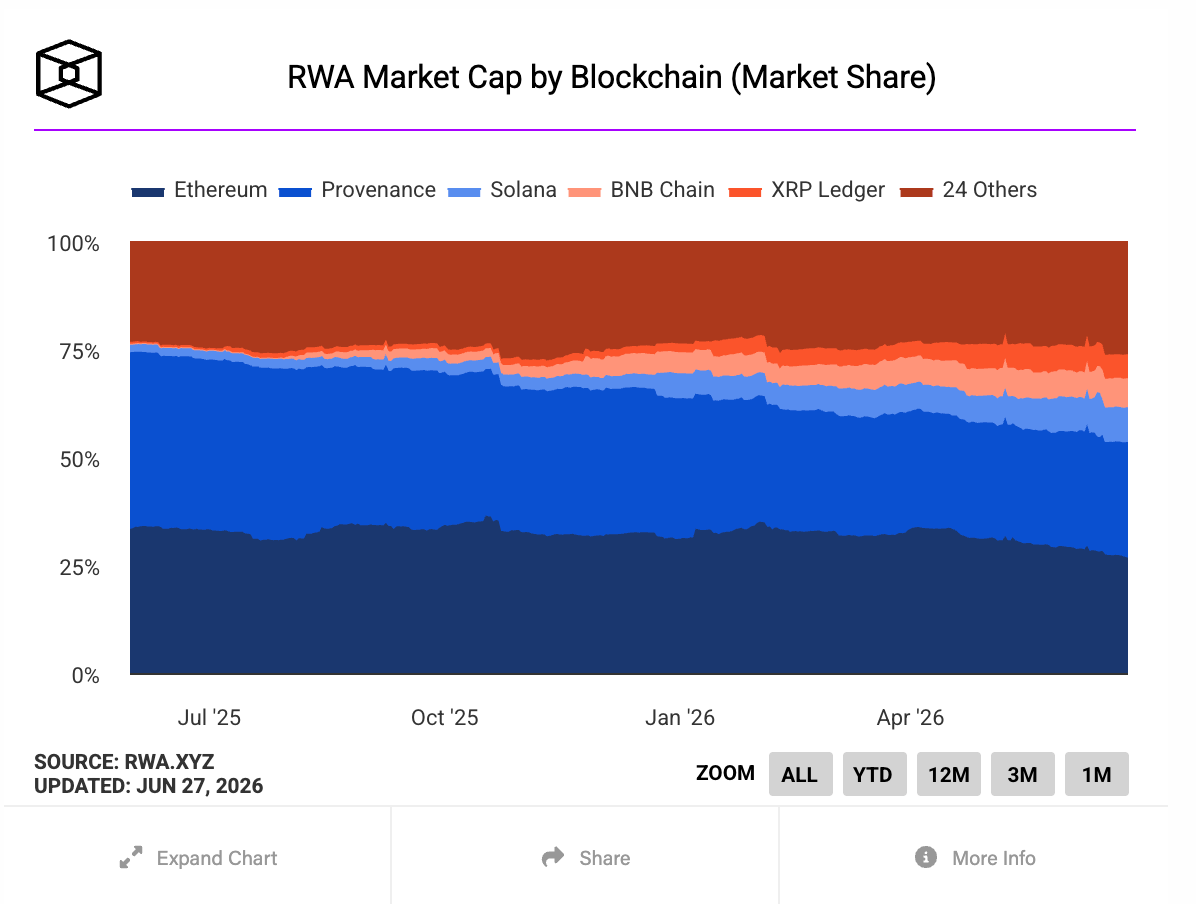

Ethereum y Provenance suman más del 70% del volumen de operaciones de activos tokenizados: Provenance representa 39% y Ethereum 33%. El número total de titulares de activos de RWA ya supera los 917.000, lo que supone un crecimiento de aproximadamente 60% desde el inicio del año.

Dos modelos, un premio

La competencia en el ámbito de la tokenización de capital es la más intensa. Bernstein afirma que, hasta la fecha de este año, el tamaño del capital tokenizado ha crecido un 130%, pasando de 700 millones a 1.600 millones de dólares. Los analistas consideran que la industria se está desarrollando en torno a dos modelos de negocio claramente diferentes, y que la diferencia entre ambos es estructural, no superficial.

El primer modelo es el de infraestructura de trading. En este enfoque, la plataforma de corretaje de operaciones regulada —un ejemplo típico citado por Bernstein es la oferta de acciones tokenizadas de Robinhood a inversores de la UE— compra las acciones subyacentes y las mantiene en custodia, utilizando los tokens de blockchain como colateral.

Estas operaciones se realizan 24/7, con liquidación en tiempo real y generan comisiones adicionales por trading, pero este modelo tiene una carencia clave: los terceros iniciadores, en lugar de los tenedores de los tokens, siguen siendo los accionistas registrados. Por tanto, los derechos de dividendos y de voto no pueden transferirse.

La segunda es un modelo de infraestructura de liquidación y trading, en el que la cadena de bloques actúa como la capa real de liquidación de las acciones emitidas por la empresa.

Los tenedores de tokens disfrutan de la propiedad completa y están protegidos como los valores cotizados en bolsas tradicionales. Figure, Bullish y Securitize están construyendo la infraestructura regulada para este modelo mediante el uso de agentes de transferencias registrados por la Comisión de Bolsa y Valores de EE. UU. (SEC), licencias de Sistemas de Negociación Alternativos (ATS) y soluciones de corredores regulados y custodias.

Figure ya ha emitido sus acciones tokenizadas en el exchange OPEN. También hay otro plan de listado en preparación. Tras la adquisición de Equiniti por parte de Bullish, ha podido operar un libro contable unificado que abarca tanto valores tradicionales como valores tokenizados, ofreciendo además servicios de diseño de tokens y de liquidez.

Securitize se ha asociado con la Bolsa de Nueva York para respaldar su plataforma de valores tokenizados; Computershare hace posible la emisión de acciones tokenizadas para empresas estadounidenses; y Jump Trading construye un trading on-chain tipo DEX para acciones tokenizadas.

Coinbase está impulsando la tercera vía

Coinbase está impulsando una estrategia híbrida; Bernstein la define como una sola bolsa para múltiples activos. En las últimas semanas, Coinbase lanzó acciones tokenizadas, contratos perpetuos sobre acciones y contratos perpetuos previos a la IPO para inversores no estadounidenses, mientras que, al mismo tiempo, ofrece a los inversores estadounidenses un mercado regulado de derivados cripto.

Las acciones tokenizadas de Coinbase se corresponden 1 a 1 con las acciones subyacentes y cuentan con funciones como dividendos automáticos y capacidades programables en la cadena. Coinbase se ha convertido en la única corredora de futuros regulada por la Comisión de Comercio de Futuros de Materias Primas de EE. UU. (CFTC), ofreciendo a los inversores estadounidenses una vía para operar derivados globales de criptomonedas (futuros y opciones). Bernstein sostiene que esta ventaja competitiva estructural está en el núcleo de la filosofía de Coinbase de “todo es comerciable”.

Carrera regulatoria

La trayectoria de desarrollo a largo plazo de la industria depende en gran medida de las políticas regulatorias que aún están en curso. La Comisión de Bolsa y Valores de EE. UU. (SEC) ha propuesto derogar la Regla 611 y la 610(e). Esto permitiría que las acciones tokenizadas se negocien con más libertad en plataformas de trading descentralizadas, sin la necesidad de pasar obligatoriamente por las bolsas tradicionales para cumplir con la normativa.

En diciembre de 2025, la Comisión de Bolsa y Valores de EE. UU. envió a DTC una carta de “no acción”, permitiendo que ejecute un proyecto piloto de acciones tokenizadas, y aprobó las propuestas presentadas por la Bolsa de Nueva York (NYSE) y Nasdaq para permitir la negociación de valores tokenizados en sus respectivos exchanges.

La industria todavía espera una posible “exención de innovación”, que podría permitir el comercio interno de acciones estadounidenses tokenizadas. Bernstein considera que este avance regulatorio es el catalizador más claro para el crecimiento en la siguiente etapa.

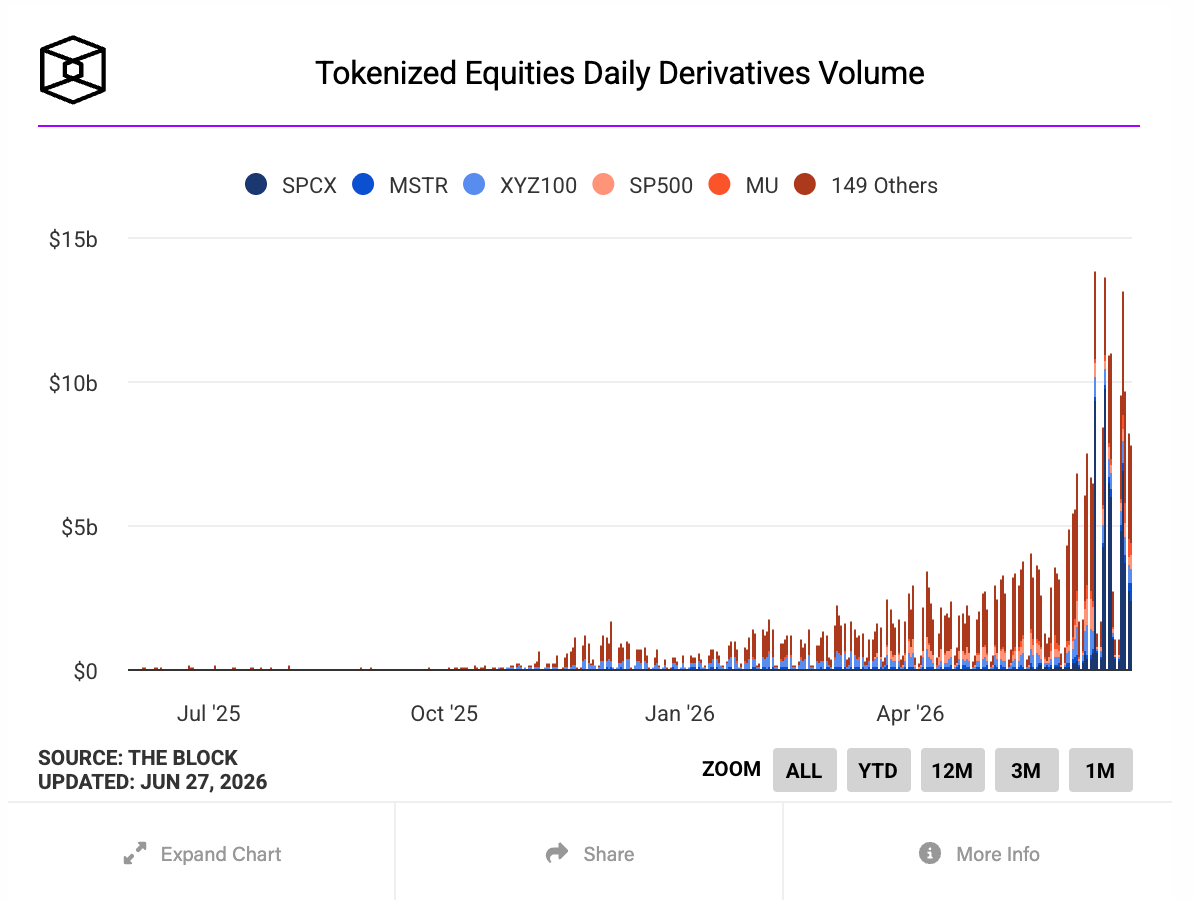

El volumen de operaciones de capital tokenizado acelera su crecimiento

Los datos de Bernstein muestran que, a 19 de junio, el volumen mensual de operaciones de capital tokenizado, calculado a tasa de ejecución, llegó a los 5.300 millones de dólares en junio, por encima de los 3.600 millones de mayo y también de los 500 millones de septiembre de 2025. Este impulso de crecimiento es fuerte: solo en dos meses desde abril, el volumen se duplicó con creces.

Por tamaño de activos, Figure ocupa el primer lugar en la clasificación de plataformas tokenizadas con 18.900 millones de dólares, principalmente gracias a sus inversiones en crédito privado. Securitize ocupa el segundo lugar con 4.300 millones de dólares, cubriendo exposición a bonos del Tesoro y acciones; Ondo está tercero con 3.800 millones; Circle cuarto con 3.000 millones; y Tether quinto con 2.500 millones de dólares, invirtiendo principalmente en commodities.

Lectura ampliada:

La época de auge de los RWA de 300 mil millones de dólares ya ha llegado, ¡pero el verdadero desafío acaba de empezar!

Los activos del mundo real tokenizados (RWA) serán la corriente principal en 2026

Explicación: la tokenización de RWA al descubierto

Para 2030, el tamaño de la tokenización de activos del mundo real (RWA) podría alcanzar los 3 billones de dólares | Reporte exclusivo

#RWA赛道 #RWA板块涨势强劲 #ORIGYN #OGY

El contenido de IC que te importa

Progreso tecnológico | Información del proyecto | Eventos globales

Colecciona y sigue el canal de IC Binance

Maneja las últimas noticias