1. Resumen de la ejecución y urgencia estratégica

Este informe tiene como objetivo proporcionar a los inversores individuales que poseen una gran cantidad de Cardano (ADA) y que continúan aplicando la estrategia de promedio de costo en dólares (DCA) una auditoría de riesgos detallada y basada en datos. En el cuarto trimestre de 2025, un punto crítico del ciclo del mercado, el mercado de criptomonedas muestra una extrema diferenciación: activos como Bitcoin (BTC) y Solana (SOL) continúan atrayendo liquidez y logrando buenos resultados, mientras que Cardano se encuentra atrapado en una crisis múltiple de estancamiento de precios, fallos técnicos frecuentes y vaciamiento ecológico. Este informe desglosa punto por punto la narrativa alcista promovida por el canal de YouTube 'Blockchain Daily', revelando los riesgos sistémicos que enfrenta actualmente este activo a través de la comparación de datos reales en cadena, el estado de la arquitectura técnica y el flujo de capital macroeconómico.

El análisis muestra que actualmente existe un gran abismo entre el rendimiento del mercado de Cardano y la visión dibujada por los KOL (líderes de opinión clave) de la comunidad. Aunque canales como 'Blockchain Daily' enfatizan continuamente que 'los fundamentos no han cambiado' y pronostican un alto precio objetivo (como \bm{5 a} 8), la retroalimentación real del mercado muestra que la eficiencia de capital de ADA en los últimos tres años ha sido muy inferior a la referencia de la industria. Más grave aún, el evento de 'división de cadenas' que ocurrirá en noviembre de 2025 expuso la fragilidad de la red subyacente, mientras que las soluciones de escalabilidad que se habían prometido a largo plazo, Hydra y Midnight, enfrentan importantes obstáculos en su entrega y adopción. Con base en un modelo de costo de oportunidad, continuar inyectando capital en ADA ya no se considera una inversión racional, sino que se asemeja más a una trampa psicológica de costo hundido. Este informe sugiere a los inversores que suspendan inmediatamente la estrategia de DCA y consideren una reestructuración estratégica de posiciones.

2. Sesgo cognitivo entre la narrativa y la realidad: auditoría del contenido de 'Blockchain Daily'.

En la inversión en criptomonedas, la calidad de la fuente de información determina directamente la tasa de éxito en la toma de decisiones. Muchos inversores minoristas, a pesar de mantener su inversión en medio de un rendimiento prolongado de activos en declive, a menudo quedan atrapados en habitaciones de información específicas. Esta sección profundizará en la lógica del contenido del canal de YouTube 'Blockchain Daily', contrastando sus puntos centrales con hechos objetivos para deconstruir su mecanismo de influencia sobre la psicología de los inversores.

2.1 Fracaso sistemático del modelo de predicción de precios.

El canal 'Blockchain Daily' ha mantenido durante los últimos años pronósticos de precios de ADA extremadamente optimistas. El presentador del canal predijo claramente que ADA alcanzaría un rango objetivo de entre 5 y 8 dólares a finales de 2025. Sin embargo, a noviembre de 2025, el precio de negociación real de ADA se sitúa entre 0.40 y 0.50 dólares. Esto significa que el precio real solo ha alcanzado entre el 8% y el 10% del límite inferior de su pronóstico. Esta magnitud de desviación en las predicciones no puede atribuirse simplemente a la volatilidad del mercado, refleja errores graves en las suposiciones fundamentales del modelo de predicción.

El presentador atribuye el fracaso de esta predicción principalmente al entorno macroeconómico y al 'invierno de altcoins', alegando que el 99.9% de las altcoins están en una caída similar, citando las caídas de proyectos como Polygon (MATIC), Polkadot (DOT), etc., como evidencia. Aunque el mercado de altcoins enfrenta efectivamente presiones de liquidez en general, este argumento ignora la diferenciación estructural en el mercado durante el mismo período. Por ejemplo, Solana (SOL), después de sufrir el devastador golpe del colapso de FTX, logró una fuerte reversión en forma de V entre 2023 y 2025, superando a Bitcoin en varios períodos de tiempo. Si el entorno macroeconómico fuera la única razón para la debilidad del precio de ADA, ¿por qué Solana pudo romper esta tendencia? Esto indica que la debilidad de ADA no proviene completamente del entorno externo, sino más bien de un deterioro en su competitividad interna. El presentador atribuye completamente el fracaso de su pronóstico a factores externos incontrolables, negándose a examinar el deterioro de los fundamentos del proyecto, lo cual es un típico mecanismo de defensa de disonancia cognitiva.

2.2 Deconstrucción psicológica de la narrativa 'lavado de cerebro'.

La estrategia de contenido de este canal muestra un fuerte tono tribal, algo no raro en la comunidad de criptomonedas, pero que puede ser muy engañoso para los inversores que buscan rendimientos objetivos. Al analizar sus títulos de video y estructura de contenido, se pueden identificar varios patrones de manipulación psicológica que se repiten.

Primero, está el **'movimiento constante de los postes de meta' (Moving the Goalposts)**. Cada vez que un beneficio esperado no se materializa y el precio no sube, el enfoque narrativo se desplaza inmediatamente hacia la siguiente actualización técnica más lejana. Desde el lanzamiento temprano de contratos inteligentes (Alonzo), hasta el posterior hard fork de Vasil, luego a la escalabilidad de Hydra, y actualmente a la promoción del protocolo de privacidad Midnight, cada paso se describe como un momento clave que 'cambiará las reglas del juego'. Sin embargo, los datos históricos muestran que estas actualizaciones a menudo se acompañan de ventas de 'good news gone' y no han traído un crecimiento continuo de usuarios o un aumento de precios. Este ciclo de 'promesas futuras' efectivamente captura la atención de los inversores, haciéndoles creer que 'solo necesitan perseverar un poco más para ver una explosión'.

En segundo lugar, está la **'mentalidad de víctima' y la atribución externa**. Cuando la red Cardano enfrenta fallas técnicas (como el evento de división de cadenas de noviembre de 2025), este canal y el fundador de Cardano, Charles Hoskinson, tienden a describirlo como un 'ataque malicioso' o una 'conspiración', incluso involucrando al FBI en la investigación, en lugar de reflexionar primero sobre la calidad del código o la fragilidad de la arquitectura de la red. Esta narrativa politiza los problemas técnicos, fortaleciendo la cohesión de la comunidad (uniéndose contra enemigos externos), pero oculta los riesgos técnicos fundamentales. Los inversores son guiados a creer que el proyecto es perfecto, solo que ha sido tratado injustamente, lo que les lleva a mantener más firmemente el activo para 'apoyar la justicia', y esta proyección emocional interfiere gravemente con el juicio financiero racional.

Finalmente, está la filtración de información exclusiva. Este canal tiende a amplificar los pequeños avances de ADA (como el número de envíos en GitHub, la participación en votaciones de gobernanza), mientras que minimiza o ignora el crecimiento exponencial de los competidores (como Solana, Base, Ton) en términos de actividad de usuarios reales, liquidez de stablecoins e ingresos por tarifas de transacción. Por ejemplo, cuando el número de usuarios activos diarios de Solana alcanza millones, este canal podría seguir enfatizando la 'rigorosidad académica' de Cardano y su 'récord de cero caídas' (que fue roto en 2025), creando así una falsa dicotomía de que Cardano es lento pero seguro, y que sus competidores son rápidos pero arriesgados.

2.3 Protocolo Midnight: un cambio de narrativa de vino nuevo en botellas viejas.

En el contexto de la prolongada debilidad del precio de ADA, el protocolo Midnight se ha convertido en la narrativa central que este canal está promoviendo recientemente. Se trata de una cadena lateral centrada en la protección de la privacidad y el cumplimiento regulatorio, que busca resolver el dolor de cabeza de la dificultad de cumplir con las normativas de las monedas de privacidad a través de la tecnología de 'divulgación selectiva'. El presentador afirma que Midnight será la 'aplicación asesina' del ecosistema de Cardano y promueve fuertemente su airdrop de tokens (Glacier Drop) como un beneficio adicional para los poseedores de ADA.

Sin embargo, un análisis más profundo revela la fragilidad de esta narrativa. Primero, el sector de la privacidad está enfrentando una presión regulatoria sin precedentes a nivel mundial. La experiencia de proyectos como Tornado Cash indica que incluso las soluciones de privacidad más avanzadas tecnológicamente tienen dificultades para escapar de las sanciones legales. Midnight intenta equilibrar la privacidad y el cumplimiento, pero su complejidad técnica y riesgo legal son extremadamente altos. En segundo lugar, Midnight emitirá un token independiente, NIGHT, que en términos de economía de tokens podría vampirizar el valor de ADA en lugar de empoderarlo; si Midnight tiene éxito, es posible que el valor se capture más en NIGHT; si falla, ADA, como infraestructura, asumirá la pérdida de reputación. Finalmente, el lanzamiento del proyecto ha sufrido múltiples retrasos y fallos técnicos, lo que se alinea estrechamente con el patrón de 'exceso de promesas y entregas insuficientes' característico del ecosistema de Cardano. Para los inversores que acumulan riqueza a través de DCA, depositar esperanzas en un nuevo protocolo lleno de incertidumbres regulatorias y aún no validado por el mercado implica un alto riesgo.

3. Auditoría cuantitativa de la eficiencia de capital y el rendimiento del mercado.

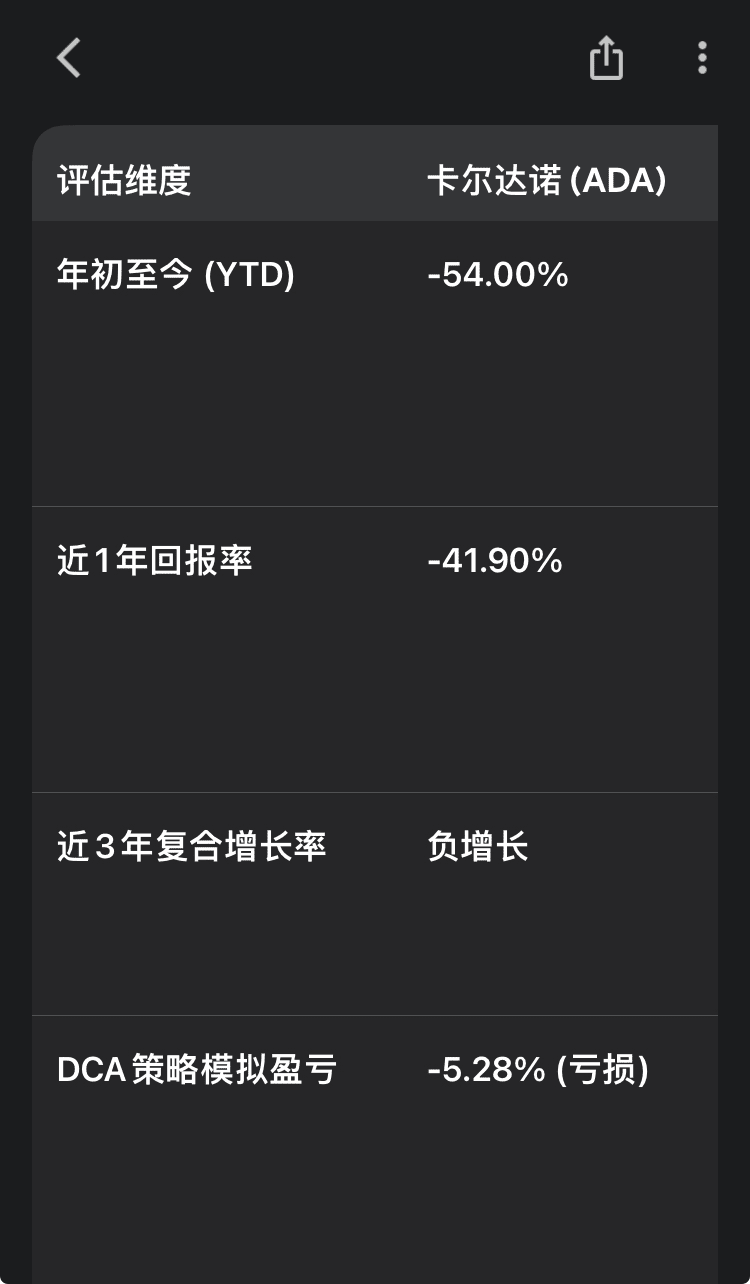

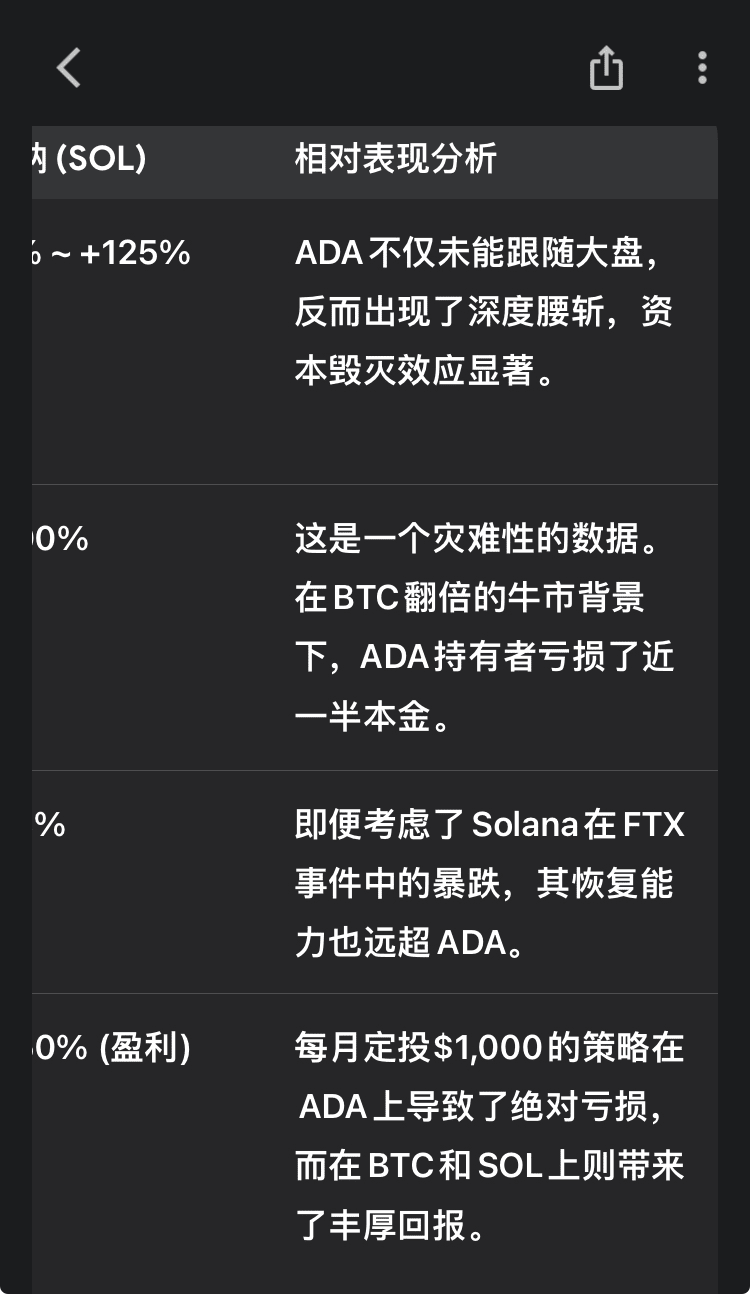

3.1 Pruebas de referencia horizontales del retorno de la inversión (ROI). En el último año, mantener ADA no solo no ha generado rendimientos excesivos (Alpha), sino que ni siquiera ha capturado los rendimientos promedio del mercado (Beta). Para los inversores de DCA, lo más doloroso no es la volatilidad del precio de los activos, sino la pérdida permanente del 'costo de oportunidad'. Cuando inviertes en ADA, en realidad estás haciendo short a Bitcoin y Solana. En el último año, esta acción de 'hacer short' ha llevado a una pérdida relativa de aproximadamente el 130% en comparación con Bitcoin.

3.1 Pruebas de referencia horizontales del retorno de la inversión (ROI). En el último año, mantener ADA no solo no ha generado rendimientos excesivos (Alpha), sino que ni siquiera ha capturado los rendimientos promedio del mercado (Beta). Para los inversores de DCA, lo más doloroso no es la volatilidad del precio de los activos, sino la pérdida permanente del 'costo de oportunidad'. Cuando inviertes en ADA, en realidad estás haciendo short a Bitcoin y Solana. En el último año, esta acción de 'hacer short' ha llevado a una pérdida relativa de aproximadamente el 130% en comparación con Bitcoin.

3.2 Asimetría de volatilidad y deterioro de la relación Sharpe.

Los partidarios a menudo argumentan que aunque ADA sube lentamente, es más 'robusto' que activos de alta volatilidad como SOL. Sin embargo, los indicadores de rendimiento ajustados al riesgo (como la relación Sharpe) no respaldan este punto de vista.

En finanzas, los activos de calidad deben mostrar una asimetría de 'subidas grandes y caídas pequeñas'. Sin embargo, el rendimiento de ADA es exactamente opuesto. Durante la corrección del mercado, ADA tiende a mostrar un Beta a la baja más alto que BTC y ETH. Por ejemplo, durante la corrección del mercado de noviembre de 2025, cuando BTC cayó alrededor del 2%, ADA cayó entre el 8-10%. Por el contrario, durante los rebotes del mercado, los fondos fluyen primero hacia activos con narrativas fuertes (como AI, Meme, RWA) o alta liquidez (BTC/ETH ETF), mientras que ADA tiende a quedarse atrás.

Esta característica de 'amplificación a la baja y restricción al alza' ha llevado a una relación Sharpe extremadamente baja para ADA, e incluso a valores negativos. Esto significa que los inversores han asumido un enorme riesgo de volatilidad sin obtener una compensación adecuada por el riesgo. En comparación, Solana, aunque volátil, compensa el riesgo a la baja con su enorme potencial de explosión al alza, lo que la hace superior a ADA en términos de rendimiento ajustado al riesgo.

3.3 Techo de capitalización de mercado y trampa de liquidez.

Los inversores a menudo se sienten atraídos por el bajo precio unitario de ADA (\bm{0.40 alrededor), creyendo erróneamente que tiene más espacio para subir que SOL a más de 100 o BTC a más de 80,000. Este es un clásico error de sesgo de unidad. El indicador clave para evaluar el espacio de subida es la capitalización de mercado (Market Cap) y la valoración completamente diluida (FDV).

Para alcanzar el objetivo de precio de $5 pronosticado por 'Blockchain Daily', la capitalización de mercado de ADA necesitaría alcanzar aproximadamente 180 mil millones de dólares. En la actual estructura del mercado, esto requeriría superar a Tether (USDT) para convertirse en el tercer activo cripto más grande del mundo, y necesitaría miles de millones de dólares en flujos de capital netos. Teniendo en cuenta que los fondos institucionales actualmente fluyen principalmente a BTC y ETH a través de ETFs, y que los fondos DeFi están muy concentrados en Solana y Base, no hay ninguna fuente de liquidez que pueda sostener una multiplicación de 10 veces la capitalización de mercado de ADA. Con el tiempo, una gran cantidad de inversores tempranos y compradores de DCA atrapados han formado una enorme pared de presión de venta, y cualquier rebote de precio podría ser ahogado por los activos ansiosos por liberarse.

4. Crisis de integridad técnica: de 'fortaleza académica' a 'división de cadenas'.

La mayor ventaja competitiva de Cardano ha sido su 'rigorosidad académica', 'verificación formal' y 'alta seguridad'. La comunidad cree generalmente que, aunque el progreso del desarrollo es lento, esto ha resultado en una estabilidad del sistema sin igual. Sin embargo, una serie de eventos técnicos ocurridos en noviembre de 2025 destruyó sin piedad este mito y expuso la fragilidad de su arquitectura subyacente.

4.1 Revisión técnica del evento de división de cadenas de noviembre de 2025.

El 21 de noviembre de 2025, la red principal de Cardano sufrió una grave falla técnica que condujo a una división temporal de la cadena (Chain Split). La gravedad de este evento excede con creces la congestión de red o el tiempo de inactividad habitual.

El origen del evento fue una transacción 'malformada' enviada por un operador de pool de participación con el seudónimo 'Homer J'. Esta transacción aprovechó un 'error de deserialización hash' que había permanecido oculto en el código desde 2022. Específicamente, la transacción contenía un hash que excedía el tamaño permitido, y debido a una vulnerabilidad en el código de verificación, algunos nodos se negaron a procesar la transacción, mientras que otros intentaron empaquetarla, lo que llevó a una ruptura del consenso de la red, dividiendo la cadena en una 'cadena envenenada' y una 'cadena saludable'.

Aunque la red no ha dejado de producir bloques por completo y el equipo de desarrollo lanzó un parche de reparación de emergencia dentro de las 24 horas, el impacto de este evento es profundo:

1. Limitaciones de la verificación formal: Cardano ha afirmado durante mucho tiempo que su código ha sido probado matemáticamente por su corrección. Sin embargo, un código generado por desarrolladores comunes o incluso asistido por IA puede desencadenar una división de consenso tan grave, lo que demuestra que la verificación formal no puede cubrir todos los casos límite de implementación de ingeniería. Este 'perfección teórica' se muestra incapaz frente a la complejidad de ataques en el mundo real.

2. Cuestionamiento de la resiliencia de la red: Si una operación no maliciosa, realizada con fines de prueba, puede llevar a una división de la cadena, ¿qué tan destructivos podrían ser los atacantes maliciosos que cuentan con recursos a nivel nacional o enormes cantidades de capital? Este evento ha socavado gravemente la confianza de los inversores institucionales en la seguridad de Cardano como infraestructura financiera.

3. Desaciertos en los mecanismos de respuesta: La reacción del fundador Charles Hoskinson tras el evento no fue aceptar de inmediato la vulnerabilidad técnica, sino afirmar que se trataba de un 'ataque premeditado' y declarar que había contactado al FBI para investigar. En el mundo de los protocolos descentralizados, 'el código es ley' es el principio central. Si el protocolo permite que cierta entrada conduzca a una división, es un defecto del protocolo, no una culpa del usuario. Invocar a la fuerza del orden para manejar problemas técnicos en la capa de la cadena no solo revela la impotencia del equipo en la corrección técnica, sino que también va en contra del núcleo del espíritu de la criptomoneda de resistencia a la censura.

4.2 La 'vaporware' de la solución de escalado Hydra.

Hydra es la solución de escalabilidad de segunda capa prometida en la hoja de ruta de Cardano, destinada a lograr un TPS teórico de millones a través de la tecnología de canales de estado. Para los inversores en ADA, Hydra es un pilar clave para el futuro de aplicaciones a gran escala.

Sin embargo, hasta finales de 2025, el progreso de Hydra está muy por debajo de las expectativas. Aunque el informe oficial indica que se están realizando iteraciones de desarrollo mensuales, el despliegue real en la mainnet es extremadamente limitado y se limita principalmente a escenarios de micropagos, en lugar de escalar contratos inteligentes de manera general. Mientras tanto, los competidores han proporcionado respuestas maduras: el ecosistema Layer 2 de Ethereum (Base, Arbitrum, Optimism) ya ha soportado miles de millones en TVL y millones de usuarios activos diarios; Solana ha logrado un alto rendimiento de miles de TPS en una sola cadena mediante la ejecución paralela y la aceleración de hardware.

Desde la perspectiva del mercado, Hydra ha pasado de ser una visión técnica emocionante a convertirse en 'vaporware' - un concepto de producto que se ha promocionado durante mucho tiempo pero que no ha podido entregar un producto utilizable. Con el tiempo, la ventana de oportunidad se está cerrando, y los desarrolladores y usuarios se han acostumbrado a la experiencia de alta velocidad de EVM Layer 2 o Solana; incluso si Hydra se implementa completamente en el futuro, podría enfrentar la trampa de 'no uso' debido a las barreras ecológicas.

5. Crisis de liquidez en el ecosistema: se está formando una 'cadena fantasma'.

El valor de la blockchain depende en última instancia de la actividad económica que soporta. Si se dice que el precio es la apariencia, los datos en cadena son la sustancia. Los datos actuales en cadena muestran que Cardano está experimentando una grave pérdida de usuarios y salida de capital, presentando características de una 'cadena fantasma'.

5.1 Ciclo vicioso de la actividad de los usuarios y la pérdida de desarrolladores.

Según los últimos datos de Nansen, DefiLlama y Electric Capital, el indicador de vitalidad del ecosistema de Cardano sufrió una caída abrupta en 2025.

• Caída drástica en el número de direcciones activas: En noviembre de 2025, el número de direcciones activas de Cardano disminuyó en 479,111, cayendo a aproximadamente 750,000. Esta caída de casi el 40% en un solo mes es muy anormal y generalmente solo ocurre cuando un proyecto enfrenta una grave crisis de confianza o colapso. En comparación, las direcciones activas diarias de las cadenas Base y Solana continúan alcanzando nuevos máximos, lo que muestra que los usuarios están votando con sus pies, migrando hacia ecosistemas con mejor experiencia y más oportunidades.

• Disminución de la dedicación a tiempo completo de los desarrolladores: Aunque las contribuciones en GitHub de Cardano parecen frecuentes, a menudo se utilizan como un indicador de vanidad. Los datos más significativos son el número de 'desarrolladores a tiempo completo'. Los datos muestran que los desarrolladores a tiempo completo se están trasladando a Base (L2 respaldado por Coinbase) y Solana. La alta barrera de entrada del lenguaje Haskell (Plutus) es una espada de doble filo; si bien mejora la seguridad de los contratos, también limita enormemente la entrada de desarrolladores. En el mundo de Web3, los desarrolladores son extremadamente pragmáticos y elegirán plataformas con cadenas de herramientas maduras, una base de usuarios amplia y fácil monetización. El complejo modelo EUTXO de Cardano y su lenguaje de programación críptico lo convierten en una isla para los desarrolladores.

5.2 Valor total bloqueado en DeFi (TVL) y brecha de stablecoins.

DeFi (finanzas descentralizadas) es el motor central para capturar valor en una cadena pública.

Disminución del TVL: El TVL de Cardano tocó brevemente un máximo en 2024, pero disminuyó continuamente en 2025, cayendo actualmente a varios cientos de millones de dólares, muy por debajo de Ethereum y Solana (miles de millones a cientos de miles de millones), e incluso siendo superado por cadenas más antiguas como Tron y Binance Smart Chain.

Crisis de stablecoins: Las stablecoins son la sangre de las finanzas en la cadena. Ethereum y Tron tienen cientos de miles de millones en circulación de USDT/USDC, y Solana también tiene decenas de miles de millones. Sin embargo, la cantidad de USDT/USDC nativo en la cadena de Cardano es extremadamente escasa, dependiendo principalmente de puentes entre cadenas o stablecoins algorítmicas pequeñas. La falta de liquidez de stablecoins significa que grandes capitales no pueden realizar préstamos, transacciones o coberturas de manera eficiente en la cadena. Esta es la razón fundamental por la que el capital institucional no puede ingresar al ecosistema DeFi de Cardano. Sin stablecoins, no hay DeFi real.

5.3 Predicción de cortos de Nansen.

El CEO de la conocida firma de análisis en cadena Nansen predijo públicamente en 2025 que, debido a la falta de actividad y utilidad en la cadena, ADA caería fuera del top 20 de capitalización de mercado de criptomonedas en 2026. Esta predicción no se basa en emociones, sino en el ratio de 'capitalización de mercado/utilidad'. Actualmente, la alta capitalización de ADA está respaldada principalmente por la inercia de la última ronda de ciclos y una gran cantidad de tokens en staking, y no por el valor real de uso de la red. Con el aumento de la presión de desbloqueo y la disminución de la base de usuarios, es inevitable que la capitalización de mercado regrese a niveles de utilidad real.

6. Adopción institucional y perspectivas de cumplimiento: La desilusión.

Muchos inversores que se aferran al DCA esperan la entrada de instituciones o la aprobación de ETFs para salvar el precio de la moneda. Sin embargo, la realidad no es alentadora.

6.1 Baja probabilidad de aprobación de ETFs.

Después de la aprobación de los ETFs de Bitcoin y Ethereum, la comunidad tiene fantasías sobre el ETF de ADA. Sin embargo, la lógica regulatoria no respalda esta expectativa.

1. Calificación de valores de la SEC: La Comisión de Bolsa y Valores de EE. UU. (SEC) ha clasificado explícitamente a ADA como 'un valor no registrado' en las demandas contra Binance, Coinbase y Kraken. Esto presenta una diferencia esencial con Bitcoin (producto) y Ethereum (una zona algo borrosa). Mientras esta calificación legal no sea revocada, la posibilidad de que la SEC apruebe un ETF de ADA es mínima.

2. Falta de un mercado de futuros regulado: Un requisito clave para que la SEC apruebe ETFs de BTC y ETH es la existencia de un mercado de futuros regulado con suficiente liquidez en la Chicago Mercantile Exchange (CME). Actualmente, ADA no cumple con esta condición.

3. Interés institucional débil: Según los cambios en las tenencias de instituciones como Grayscale y el flujo de fondos de ETFs, el capital institucional está altamente concentrado en BTC y ETH, con pocos intentos en SOL. En cuanto a ADA, las instituciones generalmente adoptan una actitud de espera o incluso de evitación.

6.2 Vacío de socios.

Aunque la Fundación Cardano anuncia con frecuencia colaboraciones con gobiernos de países africanos o ciertas empresas (como el proyecto de identidad educativa de Etiopía), estos proyectos a menudo avanzan lentamente, carecen de verificación de datos transparente y son difíciles de convertir en ingresos por tarifas de transacción en la cadena. En comparación, la colaboración de Solana con Visa y Shopify, así como la conexión de Base con la enorme base de usuarios de Coinbase, ha generado incrementos reales en la cadena. Los inversores deben diferenciar entre 'comunicados de prensa corporativos' y 'adopción en la cadena'.