Por qué este archivo es importante, cómo funciona el producto y qué dice sobre la próxima fase del Bitcoin institucional

Durante mucho tiempo, cada movimiento importante de Wall Street hacia el Bitcoin fue tratado como un evento simbólico, casi como si el nombre en la puerta importara más que la estructura del producto en sí, pero esa fase está desvaneciéndose ahora, porque la pregunta más reveladora ya no es quién está entrando en el mercado, sino cómo están eligiendo empaquetar su exposición una vez que llegan. Goldman Sachs ahora ha presentado una solicitud ante la Comisión de Valores y Bolsa de EE. UU. para el ETF de Ingresos Premium de Bitcoin de Goldman Sachs, un fondo propuesto diseñado para ofrecer a los inversores exposición vinculada al bitcoin mientras genera ingresos a través de primas de opciones, y eso por sí solo te dice que este no es un producto de Bitcoin simple y estándar. Reuters informó sobre la presentación el 14 de abril de 2026, describiéndolo como el primer producto ETF de bitcoin de Goldman, mientras que el prospecto preliminar confirma el nombre, objetivo y estructura del fondo.

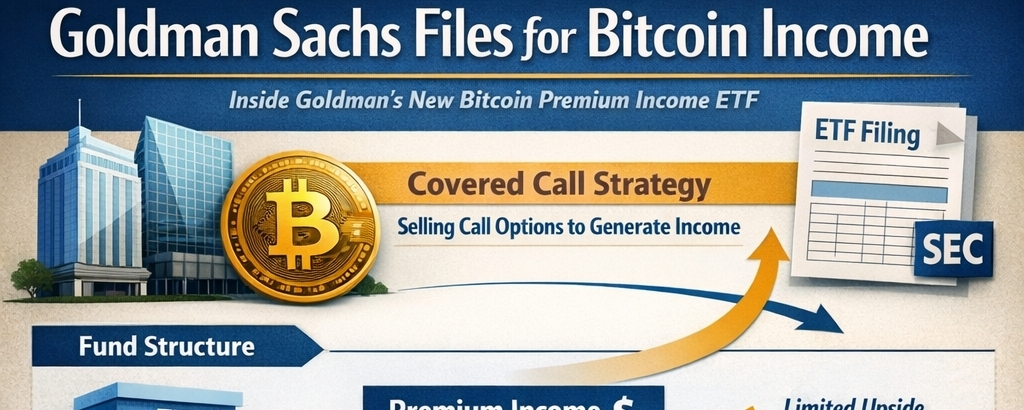

Este no es un ETF de bitcoin simple, y esa diferencia es toda la historia

Lo primero que hay que entender es que esta presentación no se basa en la versión más limpia de la propiedad de bitcoin. El prospecto establece que el fondo busca ingresos actuales mientras mantiene perspectivas de apreciación del capital, lo que ya lo coloca en una categoría diferente de los productos de spot que simplemente buscan rastrear el bitcoin de la manera más directa posible. En circunstancias normales, el fondo tiene la intención de invertir al menos el 80% de sus activos netos en inversiones que proporcionen exposición al bitcoin, pero esa exposición puede venir a través de productos de intercambio negociados de bitcoin, opciones sobre esos productos y opciones sobre índices vinculados a esos productos, en lugar de a través de la propiedad directa del bitcoin mismo. La presentación dice explícitamente que ni el fondo ni su subsidiaria de las Islas Caimán invertirán directamente en bitcoin.

Esa distinción puede sonar técnica, pero cambia completamente el significado del producto. Un envoltorio de spot directo dice, en efecto, “Aquí está el bitcoin en un formato de inversión regulado.” Un envoltorio de opciones orientado a ingresos dice algo mucho más específico: “Aquí está el bitcoin transformado en un producto para inversores que quieren una estrategia generadora de efectivo y están dispuestos a intercambiar parte del aumento por esa característica.” Goldman no solo está ofreciendo acceso aquí. Goldman está traduciendo la volatilidad del bitcoin en algo que se ajusta a un lenguaje de gestión de activos muy familiar.

La estrategia central es un overwrite de opciones, lo que significa que primero llega el ingreso y la plena alza llega después

Según el prospecto, el fondo obtiene exposición al bitcoin al poseer acciones en uno o más ETPs de bitcoin spot y al comprar y vender opciones de ETP de bitcoin, mientras genera ingresos principalmente a través de lo que llama una estrategia dinámica de “overwrite” de opciones. En términos simples, el fondo planea vender opciones de compra sobre instrumentos vinculados al bitcoin y recoger primas de los compradores de esas opciones. El documento dice que Goldman espera que el nivel de overwrite, que significa la proporción del valor nocional de las opciones de compra vendidas, oscile entre el 40% y el 100% del valor de la exposición al bitcoin en la cartera.

Ese rango importa porque muestra cuán agresiva puede volverse la estrategia. Si el overwrite está más cerca del 100%, el fondo está monetizando una parte muy grande de su exposición a través de la venta de opciones de compra, lo que puede aumentar el ingreso distribuible pero también aumenta la posibilidad de que un fuerte movimiento al alza en bitcoin no se transfiera completamente a los accionistas. El prospecto es directo sobre esa compensación. Dice que la estrategia puede superar a una cartera equivalente sin cobertura cuando el bitcoin está plano, en declive o solo modestamente en aumento y el ingreso de las primas es lo suficientemente grande como para compensar ese entorno, pero puede tener un rendimiento inferior cuando el bitcoin sube bruscamente y la apreciación por encima de los precios de ejercicio de las opciones excede la prima recolectada. Esa es una manera sofisticada de decir que el producto está diseñado para suavizar y monetizar la volatilidad, no para preservar el carácter completo del aumento del bitcoin bruto.

Por qué Goldman está tomando este camino en lugar de una estructura pura de spot

Aquí es donde la presentación se vuelve más interesante que el titular. Las instituciones de Wall Street generalmente no se detienen en productos de acceso simples una vez que un mercado se vuelve lo suficientemente grande, líquido y operativamente seguro para estructurarlo. Pasan de acceso a segmentación. Primero viene el envoltorio básico, luego vienen las variaciones adaptadas a diferentes psicologías de inversores, necesidades de clientes y marcos de cartera. Ese patrón es visible en todo el mercado de ETF, y Reuters conectó la presentación de Goldman con su reciente adquisición de Innovator Capital Management, el proveedor de ETF centrado en opciones conocido por estrategias de resultado definido. Goldman completó esa adquisición el 2 de abril de 2026, y Reuters dijo que el acuerdo agregó alrededor de $31 mil millones en activos y 171 ETF, elevando los activos de ETF de Goldman bajo supervisión a aproximadamente $90 mil millones. El propio comunicado de prensa de Goldman describió a Innovator como un líder en ETFs de resultado definido y enmarcó la transacción como una expansión importante del negocio de ETF de Goldman Sachs Asset Management.

Una vez que colocas la presentación de ingresos de bitcoin junto a esa adquisición, la lógica se vuelve mucho más clara. Goldman no simplemente se adentró en las criptomonedas al azar. Primero profundizó su capacidad interna en la construcción de ETF basados en opciones, y luego casi de inmediato presentó un producto de ingresos vinculado al bitcoin utilizando exactamente el tipo de herramientas por las que Innovator es conocido. En ese sentido, la presentación no es solo un evento de criptomonedas. Es un evento de fabricación de productos. Goldman está aplicando un lenguaje de diseño de ETF activo familiar a la exposición al bitcoin, lo que sugiere que el banco ve las criptomonedas menos como una asignación temática única y más como un ingrediente crudo que ahora puede ser remodelado para diferentes objetivos de cartera.

La subsidiaria de las Islas Caimán es una parte tranquila pero importante de la estructura

El prospecto también establece que el fondo puede tener posiciones directa y/o a través de una subsidiaria de las Islas Caimán de propiedad total llamada Goldman Sachs Bitcoin Premium Income Portfolio CFC. Eso no es un detalle incidental. Refleja la forma en que algunos fondos de EE. UU. manejan ciertos derivados y exposiciones vinculadas a materias primas dentro de las limitaciones fiscales y regulatorias existentes. El fondo puede usar la subsidiaria para mantener exposiciones que serían menos eficientes o menos prácticas dentro del fondo registrado principal, mientras también mantiene instrumentos de renta fija y otros activos colaterales de apoyo.

Para los inversores ordinarios, la conclusión no es que algo esté oculto, sino que el producto es estructuralmente más complejo que un simple ETF de spot. Una estructura más compleja generalmente significa más partes móviles, más matices fiscales y más dependencias operativas. La presentación misma reconoce el Riesgo de Inversión Subsidiaria, señalando que los inversores están expuestos indirectamente a los riesgos de las inversiones de la subsidiaria y que no hay garantía de que los objetivos de la subsidiaria se logren. Eso no hace que la estructura sea defectuosa, pero sí significa que este producto pertenece al lado ingenierizado del mundo de los ETF en lugar del lado más simple.

La palabra “ingreso” hace que el producto suene más tranquilo de lo que realmente es

Uno de los errores más fáciles que los inversores pueden cometer con productos como este es dejar que la palabra “ingreso” haga demasiado trabajo emocional. El ingreso suena estable, medido y defensivo, pero la presentación se esfuerza por recordar a los inversores que esta sigue siendo una estrategia volátil y arriesgada. El prospecto dice que la inversión no es un depósito bancario, no está asegurada por la FDIC y puede perder dinero. Enumera una amplia serie de riesgos principales, incluido el Riesgo de Bitcoin, Riesgo de Opciones de ETP de Bitcoin, Riesgo de Escritura de Opciones de ETP de Bitcoin, Riesgo de ETP de Bitcoin Spot, Riesgo de Derivados, Riesgo de Estrategia de Opción Cubierta, Riesgo de Volatilidad, Riesgo Fiscal y Riesgo de Inversión Subsidiaria, entre otros.

El producto sigue profundamente vinculado al comportamiento subyacente del bitcoin. La presentación describe al bitcoin como una innovación relativamente nueva cuyo mercado está sujeto a fluctuaciones de precio rápidas, especulación e incertidumbre, y señala que los ETP de bitcoin spot en sí mismos tienen solo un corto historial operativo. También advierte que si los procesos de arbitraje y creación-redención en esos ETP subyacentes se interrumpen, sus precios de mercado pueden negociarse a primas o descuentos más amplios en relación con el valor neto de los activos, lo que puede afectar luego al fondo de Goldman que los posee. En otras palabras, este ETF no elimina la fragilidad del bitcoin. Superpone ingresos por opciones a una exposición que sigue siendo vulnerable a las mismas dislocaciones de mercado, liquidez y estructura que definen los instrumentos relacionados con criptomonedas.

El fondo puede pagar mensualmente, pero mensual no significa predecible

El prospecto dice que las distribuciones de ingresos netos de inversiones y las primas de opciones normalmente se declaran y se pagan mensualmente, mientras que las ganancias netas de capital a largo plazo, si las hay, normalmente se pagan anualmente. Ese calendario mensual probablemente será central para cómo se comercializa el producto, porque da a los asesores y a los inversores minoristas un marco familiar a través del cual entender un activo subyacente altamente desconocido. Sin embargo, la misma presentación califica inmediatamente ese atractivo advirtiendo que no hay garantía de que las distribuciones siempre se paguen o se paguen a una tasa relativamente estable.

Hay otra complicación, y es una importante. Goldman dice que una parte significativa de esas distribuciones puede ser tratada como retorno de capital a efectos fiscales. Eso no significa automáticamente algo negativo, pero sí significa que los inversores no pueden tratar de manera perezosa cada pago mensual como ingreso ganado puro en el sentido ordinario. Un retorno de capital reduce la base de un inversor en las acciones, lo que puede alterar el resultado fiscal cuando las acciones se venden eventualmente. El prospecto señala repetidamente que no se puede garantizar el futuro carácter fiscal de las distribuciones, y que bajo ciertas condiciones del mercado puede haber poco o ningún retorno de capital, con distribuciones en su lugar gravadas como ingreso ordinario.

El producto refleja un cambio más amplio en la industria, no solo un experimento de Goldman

Reuters señaló que esta presentación llegó solo días después de que Morgan Stanley lanzó su propio fondo de bitcoin spot, el Morgan Stanley Bitcoin Trust ETF, que ayuda a enmarcar lo que está sucediendo a nivel de la industria. Las grandes instituciones ya no solo están decidiendo si participar en bitcoin. Están decidiendo cada vez más qué forma de participación se adapta a su marca, su modelo de distribución y el temperamento de sus clientes. Una firma elige exposición directa de spot. Otra elige exposición mejorada por ingresos. Esto es lo que parece la madurez del mercado dentro de las finanzas: el activo deja de ser una sola historia y comienza a convertirse en una estantería de productos diferenciados.

Ese cambio importa porque cambia el tono de la adopción institucional de criptomonedas. La etapa temprana trataba sobre la validación. La siguiente etapa trataba sobre el acceso. Esta etapa trata sobre la personalización. Una vez que las empresas comienzan a construir versiones de un activo con protección, con límite, apalancadas, orientadas a rendimiento o sobreescritas con opciones, la conversación ha pasado más allá de la legitimidad y hacia la ingeniería de productos. El bitcoin ya no se está vendiendo solo como convicción. Se está vendiendo como una exposición configurable. La presentación de Goldman es uno de los ejemplos más claros de esa transición.

El tiempo también te dice algo sobre la demanda que Goldman está persiguiendo

Reuters informó que el bitcoin había bajado casi un 15% en lo que va del año y se negociaba muy por debajo de su pico anterior en el momento de la presentación, mientras que el sentimiento de riesgo más en general había sido presionado por acciones tecnológicas débiles, volatilidad en metales preciosos y tensión geopolítica que involucra a Estados Unidos, Israel e Irán. En ese tipo de entorno de mercado, las estrategias de ingresos a menudo se vuelven más fáciles de presentar que las narrativas de pura alza, porque los inversores están más dispuestos a escuchar sobre la recolección de primas, el acolchado parcial y los flujos de distribución que a simplemente abrazar la volatilidad cruda y esperar que la apreciación de precios se reanude.

Eso no significa que la estrategia se vuelva fácil de vender. Reuters citó al analista de ETF de Morningstar, Bryan Armour, quien argumentó que si bien el ingreso adicional puede sonar atractivo, el producto aún puede ser difícil de vender porque los inversores retienen una exposición significativa al riesgo. Esa es una advertencia justa, y va al corazón de la tensión del producto. La estructura puede hacer que la exposición al bitcoin se sienta más tolerable en papel, pero no puede borrar el hecho de que los inversores todavía están asignando a un activo volátil con un riesgo significativo hacia abajo y una participación al alza estructuralmente limitada una vez que las opciones sobreescritas comienzan a afectar.

Todavía hay incógnitas importantes, incluyendo la tarifa

A pesar de toda la atención sobre la presentación, varios detalles comerciales siguen sin terminar. El prospecto deja el ticker, el intercambio y la tarifa de gestión en blanco, y Reuters señaló por separado que Goldman aún no había divulgado la estructura de tarifas propuesta. Esa no es una omisión pequeña. En un mercado de ETF competitivo, los niveles de tarifas a menudo moldean la adopción tanto como lo hacen las descripciones de estrategia, especialmente cuando los asesores están comparando un producto de ingresos más complejo con alternativas de spot más baratas y simples. Hasta que se conozca la tarifa final, nadie puede evaluar completamente cuán agresivo pretende ser Goldman al posicionar el producto.

El prospecto también deja claro que el fondo está recién organizado y no ha comenzado operaciones, lo que significa que los inversores aún no tienen comportamiento de cartera en vivo, rotación histórica o registros de distribución reales para evaluar. Todo por ahora descansa en el prospecto, el diseño del asesor y las suposiciones que los inversores hacen sobre cómo se comportará la estrategia una vez expuesta a condiciones de mercado reales. Esa incertidumbre es normal para un lanzamiento de fondo nuevo, pero importa aún más cuando la estrategia se construye en torno a un activo tan volátil como el bitcoin y un superposición de derivados que puede afectar materialmente los resultados.

Lo que realmente dice esta presentación sobre el lugar del bitcoin dentro de las finanzas tradicionales

La más profunda significación de esta presentación no es que Goldman Sachs de repente ha “abrazado” el bitcoin de alguna manera emocional o ideológica. El punto más interesante es que Goldman ahora parece cómodo tratando el bitcoin como material para la fabricación institucional familiar. Esa puede ser la señal más clara hasta ahora de que el bitcoin ha cruzado a otra etapa de normalización financiera. Una vez que un activo se está esculpiendo en productos de ingresos en lugar de simplemente envuelto para el acceso, la industria ya ha pasado más allá del primer argumento sobre si pertenece o no.

Hay algo revelador en esa progresión. El bitcoin comenzó como un activo externo, luego se convirtió en una operación macro especulativa, luego se convirtió en una tenencia de ETF regulada, y ahora se está remodelando en una estrategia de ingresos de opciones diseñada para inversores que quieren exposición sin aceptar la carga emocional completa de la exposición. Eso no hace que el producto sea poco importante. Argumentablemente lo hace más importante, porque muestra cómo el sistema financiero absorbe activos no familiares con el tiempo. No solo los admite. Los reconstruye en formas que se adaptan a hábitos existentes. Recorta los bordes, agrega las superposiciones y le da al resultado final una narrativa que puede sentarse más cómodamente en una cartera diversificada.

Conclusión final

La presentación de Goldman Sachs para el ETF de Ingresos Premium en Bitcoin no es solo otro titular sobre criptomonedas institucionales. Es una señal de que el mercado ha entrado en una etapa más avanzada y más reveladora, donde las firmas más grandes ya no están preguntando solo cómo ofrecer bitcoin, sino cómo rediseñar el bitcoin para diferentes apetitos de clientes. Este fondo propuesto busca ingresos actuales, utiliza ETPs de bitcoin spot y opciones relacionadas en lugar de propiedad directa de bitcoin, puede emplear una proporción de overwrite del 40% al 100%, espera distribuciones mensuales y advierte que una parte significativa de esos pagos puede ser retorno de capital en lugar de simple ingreso de inversión. Es un producto construido en torno a un compromiso por diseño: menos aumento bruto, todavía un verdadero riesgo a la baja, más flujo de efectivo ingenierizado y una forma institucional mucho más familiar.

Esa es la razón por la que #GoldmanSachsFilesforBitcoinIncome importa. La verdadera historia no es solo que Goldman quiera un ETF vinculado al bitcoin en la estantería. La verdadera historia es que el bitcoin ahora se está tratando como algo que Wall Street puede cortar, cubrir, monetizar y distribuir en formas adaptadas al confort del inversor. Si eso parece un progreso, una dilución o una simple inevitabilidad depende de cómo uno siempre haya visto el bitcoin, pero como una señal del mercado, el mensaje es difícil de perder: las finanzas institucionales ya no están fuera de la clase de activos tratando de entenderla. Ahora está dentro de la estructura, rediseñándola.