“瞭望无尽前沿科技;洞见未来,引领投研新时代。”

此报告为“WTR”研究院提供:

成员推特ID:

金蛋日记@jindanriji ;麋鹿不会迷路@crypto_elk_;外汇哥;西贝@Asterismone;

WTR链上数据订阅第一轮(OG)正式开启!

数据提供:WTR自研市场短期、中期和长期链上数据,以及部分小币种数据。

第一轮定价: 399U/年。付款支持链上和链下转账。

其他说明:我们为OG用户准备了策略包,策略包容纳名额有限,当前策略包只考虑开放给第一轮OG用户。订阅可直接添加OG用户群,详情请见推特或VX号。

本周回顾

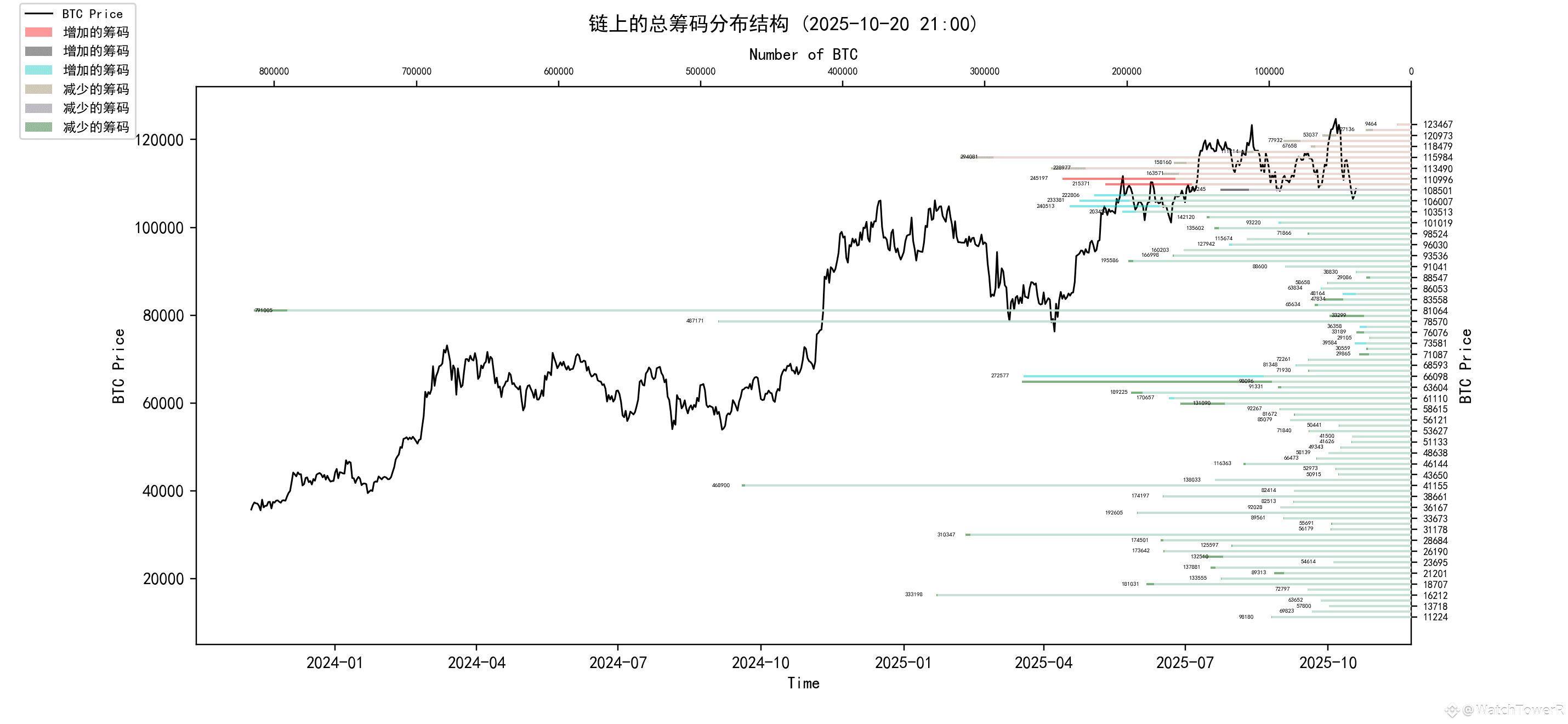

本周从10月13日到10月20日,冰糖橙最高附近$115963,最低接近$103528,震荡幅度达到10.72% 左右。

观察筹码分布图,在约 108000 附近有大量筹码成交,将有一定的支撑或压力。

分析:

60000-68000 约104万枚;

76000-89000 约228万枚;

90000-100000 约106万枚;

100000以上约272万枚;

短期内跌不破在110000~105000概率为70%;

重要消息方面

经济消息方面

黄金市场: 黄金涨幅2.3%,美股指和黄金正在接近历史前高。

美联储利率预期:

10月降息25个基点的概率为99%,降息50个基点的概率为1%。

至12月累计降息50个基点的概率为94%,累计降息75个基点的概率为6%。

市场正密切关注若CPI数据走软是否会推动美联储转向更激进的50基点降息。

美国政府停摆问题:

美国白宫国家经济委员会主任哈塞特表示,本周在美国政府停摆问题上有取得进展的可能性,认为政府停摆可能在本周末某个时候结束。

Beacon Policy Advisors分析师表示,当前的美国政府停摆有望成为美国历史上持续时间最长的联邦政府停摆事件,截至周一,本月开启的部分政府停摆已持续20天;而美国历史上最长的政府停摆纪录为35天。

美联储官员表态:

美联储穆萨·萨莱姆:如果就业面临更多风险,且通胀得到控制,其可能支持再次降息的路径,美联储不应固守既定路线,而应采取平衡的应对方式。

美联储已进入10月份议息会议前的噤声期(10月28日-29日议息会议),上周美联储成员多数表达鸽派观点。

鲍威尔在近期演讲中重申美国就业市场脆弱、降息势在必行的立场。

关键经济数据: 本周五,美公将布消费者价格指数CPI通胀数据(前值2.9%,预期值3.1%),可能成为美联储议息会议前主要可参考数据。

其他经济动态:

日本央行审议委员高田创表示:现在是加息的最佳时机。

上周,美国地区性银行的贷款损失进一步加剧了市场对紧张局势升级及美国政府持续停摆的担忧。

周一,川普再次提及高关税相关内容。

韩国KOSPI指数与日经225指数于周一创新高。

加密生态消息方面

市场监管与政策:

美国证券交易委员会(SEC)主管保罗·阿特金斯表示:美国在加密领域已经落后了十年,解决这一问题是监管机构的当务之急,SEC旨在建立一个强有力的框架,让那些可能已经离开美国的人重新回到这里。

英国央行计划在明年年底前出台新的稳定币监管法规,并计划在11月10日就稳定币监管问题启动磋商。

记者Eleanor Terrett透露,众多加密行业高管预计将于周三与美国参议院民主党人举行圆桌会议,讨论市场结构立法和未来发展方向。

机构与公司动态:

美股上市公司CDT Equity增持约9.25 BTC,共计持有约17.9 BTC。

法国上市公司Capital B增持6 BTC,共计持有2818 BTC。

美联储将于10月21日举办支付创新会议,Chainlink、Paxos、Circle和Cb的代表将参加会议。

BitMEX联创Arthur Hayes表示:如果美国地区银行业动荡升级为危机,那就准备好迎接类似2023年的美联储救助计划吧。

ETF与市场流动性:

上周,美国BTC现货ETF累计流出12.253亿美元,ETH现货ETF累计流出3.118亿美元。

香港交易所证券产品发展部高级副总裁Jean-Francois Mesnard-Sense数据显示:香港ETF市场流动性已位列全球第三,截至今年9月底日均成交额近380亿港元,资产管理规模达到81亿港元。

链上与市场数据:

glassnode表示,BTC已重新站上0.85成本基准区间,若再次失守,可能将回探更低水平。

分析师Murphy观点:近10年来BTC过往的三轮周期里,公允价格都几乎起到了牛熊周期分界线的作用,当前公允价格在9.7万美元。

CryptoQuant分析师Axel Adler Jr表示,在经历大规模杠杆清算后,市场仍处于回调阶段,若要出现可持续的反转,则需要价格与未平仓合约同步增长,或出现明显的资金流入。

BMNRBullz数据显示,BitMine自10.11崩溃以来已增持近38万ETH,约14.8亿美元。

Tether于周日增发10亿美元稳定币,自10.11以来,Tether和Circle已累计新增60亿美元稳定币。

CryptoSlate报道:MtGox偿还截止至10月31日,目前约34689 BTC仍存于关联地址,历史数据显示约64.1%曾发至CEX,潜在抛压约24亿美元。

Arkham数据显示,美国政府地址目前持有约325447 BTC,约合347.8亿美元,按美元价值计达到美国黄金储备的约3.5%。美国政府拥有的BTC数量位列实体第二,仅次于Strategy。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

非流动长期巨鲸

链上现货总抛压

ETF储备与场外净流

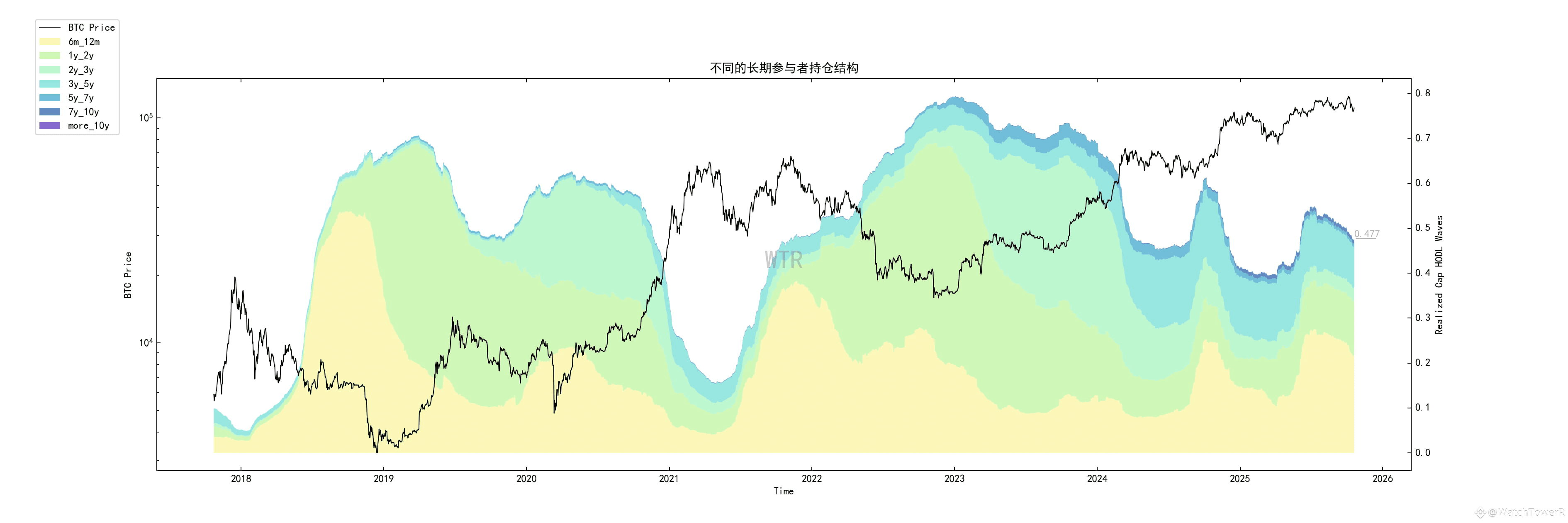

半年以上长期投资者期限结构

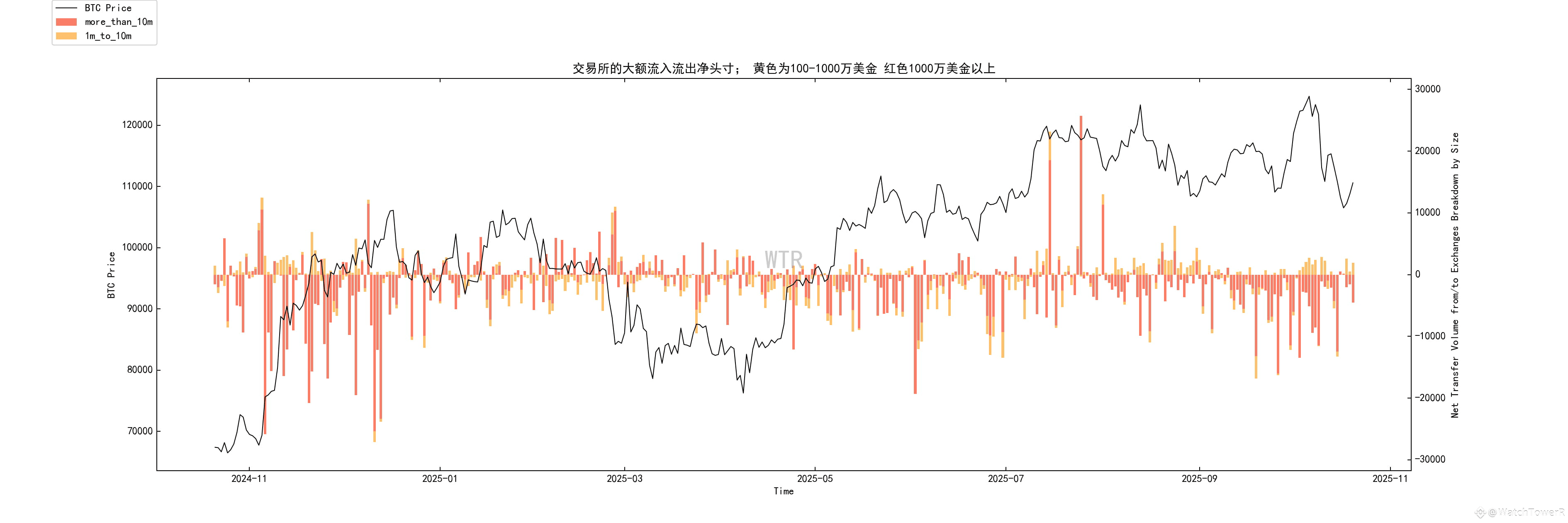

交易所巨鲸转账

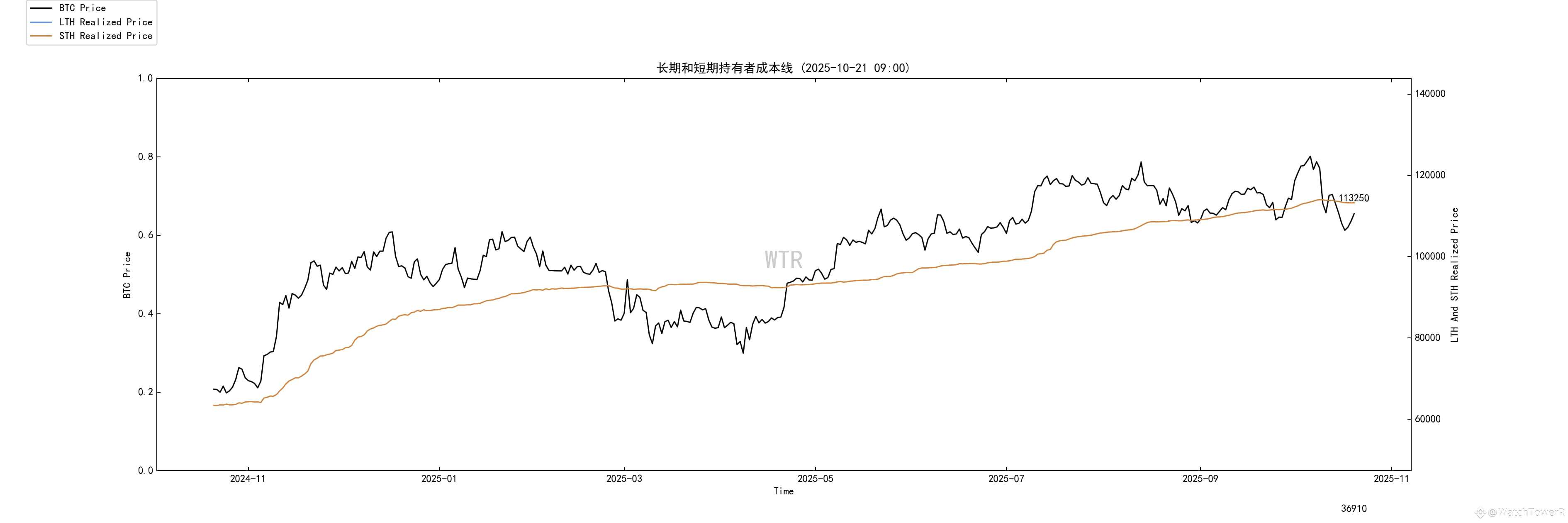

短期投机者成本线

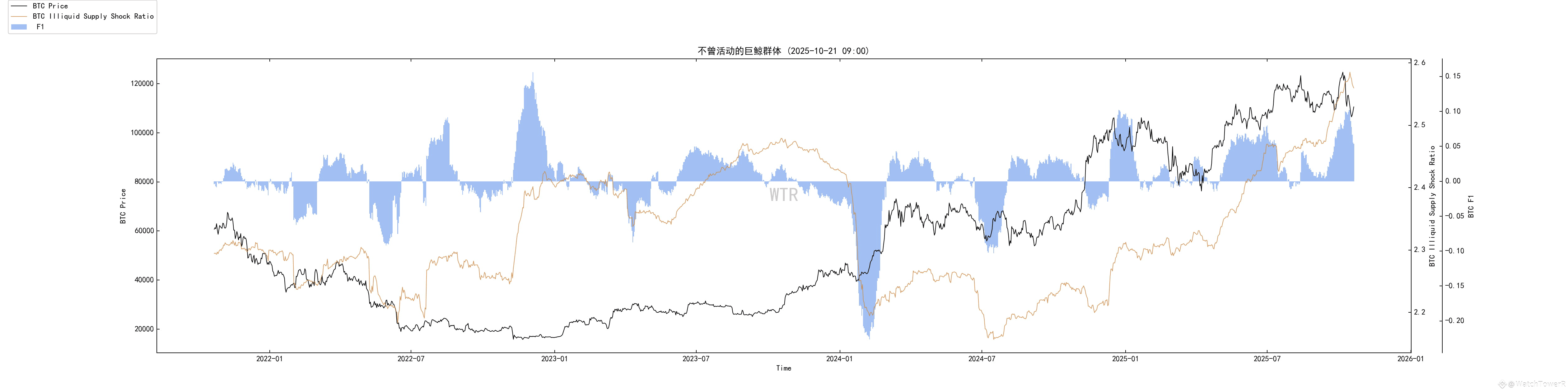

(非流动长期巨鲸)

这股力量是市场的压舱石,而非推进器。

它在116,000美元下方提供了坚决的吸纳,尤其是在108,500美元的深水区,其仓位韧性十足,几乎未见动摇。

但在125,000美元上方,它选择了沉默。

近期15%的急跌也未能撼动这批筹码。

所以,它负责在下方提供缓冲,吸收恐慌,但不负责将价格推过上方的阻力带。

要实现向上突破,必须依赖外部资金的注入与链上抛压的回落。

目前,这块基石没有出现任何裂痕。只有当价格持续下探,并观察到该群体出现趋势性的净减持时,那才是一个需要严肃对待的警讯。

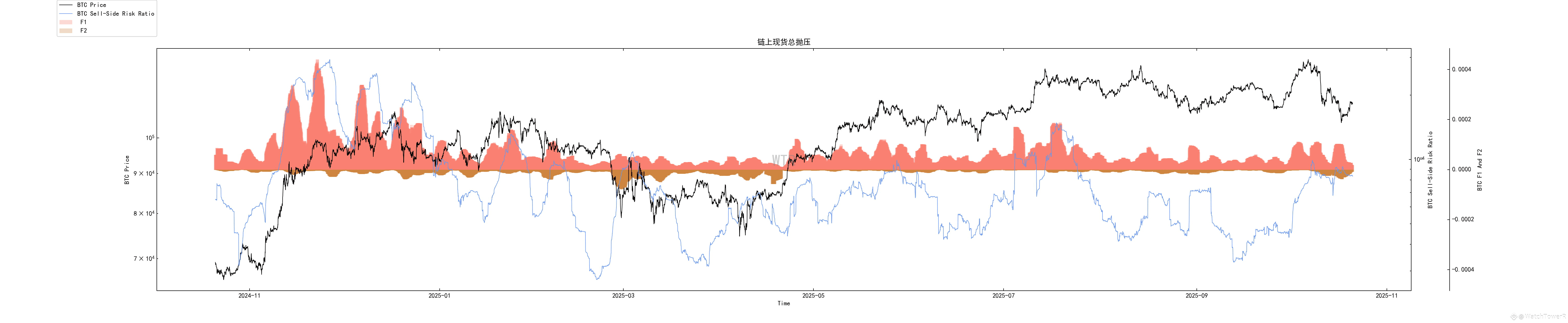

(链上现货总抛压)

盈利盘在高位相当活跃,近期15%的回撤并未能有效将其库存出清。

当前在109,000美元附近的震荡阶段,抛压水平依然偏高。

这意味着供给弹性仍然很强,任何没有增量资金配合的反弹,都将大概率遭遇卖盘的压制,最终沦为冲高回吐。

只有当该指标持续回落至中性区域,市场的上攻才具备持续性。

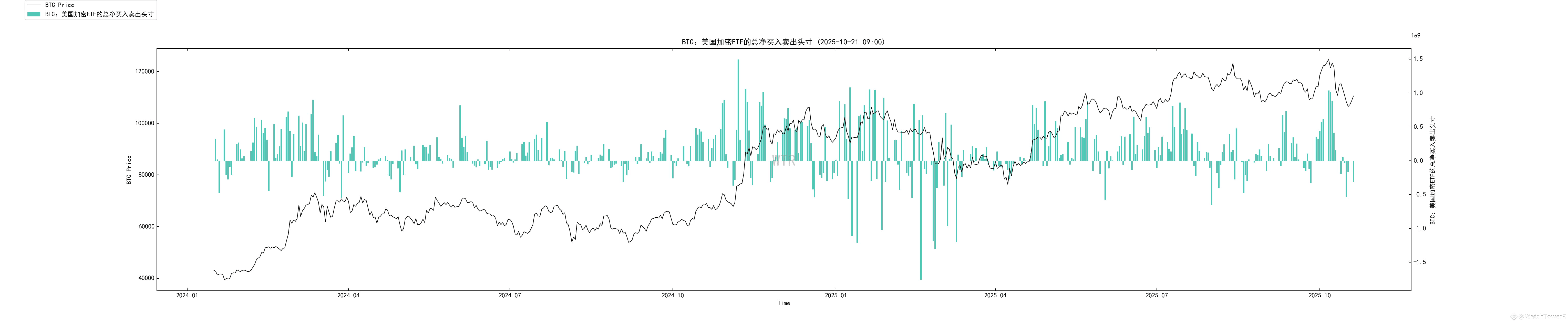

(ETF储备与场外净流)

场外资金的风险预算仍在收缩。

ETF通道已由此前的净流入切换为小幅净流出,尽管节奏放缓,但方向并未逆转。

宏观层面的不确定性——关税、CPI、政府停摆、银行压力——让传统资金选择了观望。

目前,这道资金闸门并未关闭,只是暂时收窄。

需要看到连续3-5个交易日的净流入,才能确认闸门被重新打开。

(半年以上长期投资者期限结构)

持有超过6个月的供应量占比已从约0.527降至0.477。

这是典型的“再分配期”特征:

旧的、坚定的筹码正在向新的、相对不稳定的筹码迁移。

这意味着市场的供给刚性,较两个月前有所松动。

虽然下方的韧性仍在(因总体占比依然很高),但在向上推进时,更容易遭遇边际上的获利了结。

这个结构对下行有缓冲,但对上行不提供动能。

(交易所巨鲸转账)

大额资金的行为已经清晰地绘制出了市场的价位响应曲线:

低于107,000美元是战术性吸筹的活跃区;

113,000-115,000美元是分歧与博弈的密集带;

而120,000-125,000美元则是供给容易回流的区域。

真正的突破确认信号只有一个——当价格再次向上攻击时,看到该群体从净流入交易所(潜在卖压)转为净流出交易所(提币锁仓)。

(短期投机者成本线)

这条成本线已升至113,250美元,而现价(约109,000美元)在其下方。

这构成了当前最直接的战术分水岭。

价格在其下方运行时,任何向该线的反弹都容易遭遇解套盘的抛压。

只有当价格重新站上并稳住,才能将这道压力位翻转为支撑。

这条线还在不断上移。

时间拖得越久,收复的难度就越高。若无法尽快夺回,市场陷入震荡甚至再度下探的时间将被拉长。

总体分析:在宏观变数与内部结构中权衡

主线:

市场对年内降息50基点的剧本已充分定价,美股与黄金的高位共振即是证明。

之前的急跌,更多是风险预算的再平衡,而非结构性断裂。

关键变数在于:本周的CPI数据、政府停摆进展以及关税预期,能否支撑住这个乐观的剧本。

流动性:呈现出两面性。

负面是ETF通道的净流出和高位的链上抛压;

正面是稳定币此前积累的潜在弹药。

结构图景:

下方,由非流动巨鲸和长期持有者构筑了韧性支撑,尤其在109,000美元以下易触发吸筹。

上方,短期持有者的成本线(113k+)与行为分歧带形成了第一道压制,而120,000-125,000美元则是供给回流区。

核心推论:当前市场处于“支撑有效,但动能虚弱”的结构中。

向上突破,需要三件事同时发生,缺一不可:

链上抛压持续回落至中性区。

价格收复并站稳不断上移的STH成本线(113k+)。

ETF/场外资金出现连续的净流入。

展望

短期

基线:以109,000美元为轴心反复拉锯,113,000-115,000美元是第一道难以逾越的硬闸。

向上触发:按信息量排序,需依次或同步看到:

ETF连续3-5日净流入;

STH成本线被重夺并站稳;

链上总抛压显著回落。

向下风险:CPI偏热或关税/停摆问题恶化,导致实际利率再抬头,并扩大ETF的流出。若价格有效跌破107,000美元,将触发战术性止损。

需要紧盯10月31日Mt.Gox时间窗,监控相关地址向交易所的大额转移。

中长期

有利路径:

通胀如期回落,美联储维持宽松路径,稳定币弹药转化为买盘,市场边走边消化抛压。只有在这种情况下,突破120,000-125,000美元才具备持续性。

不利点:通胀或政策摩擦导致实际利率阶段性上行,ETF持续失血,价格将在109,000美元下方进行慢磨,甚至最终可能迫使非流动巨鲸的立场发生动摇,那将是趋势级别回撤的信号。

中期探查

利润百分比复合模型

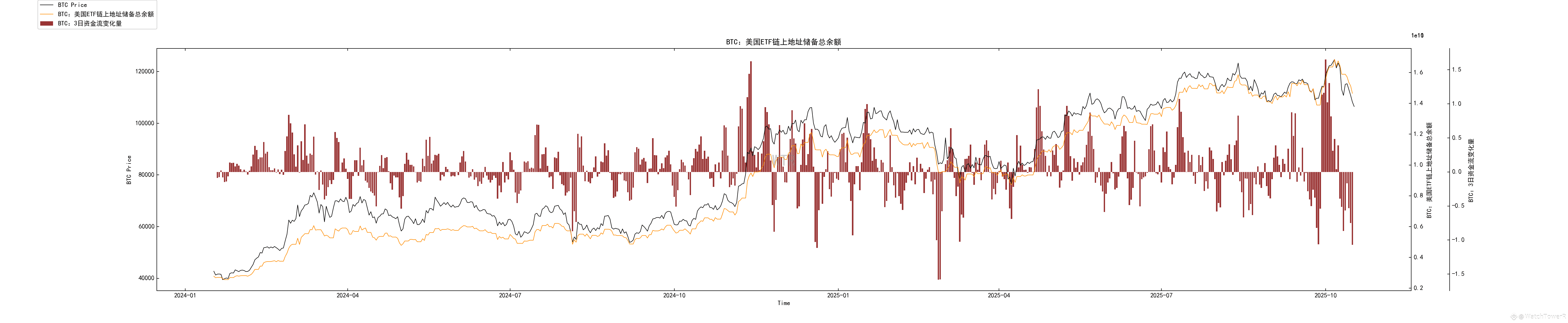

美国ETF链上地址储备总余额

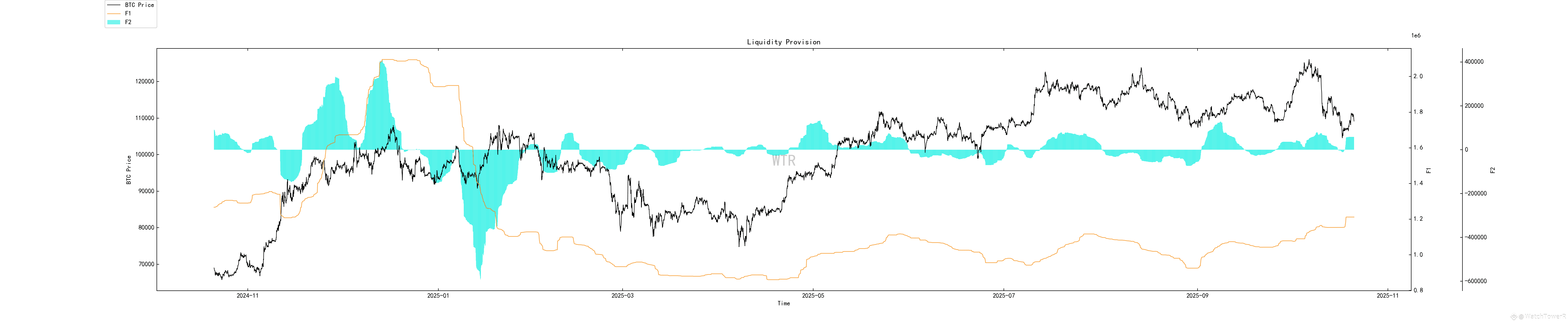

流动性供应量

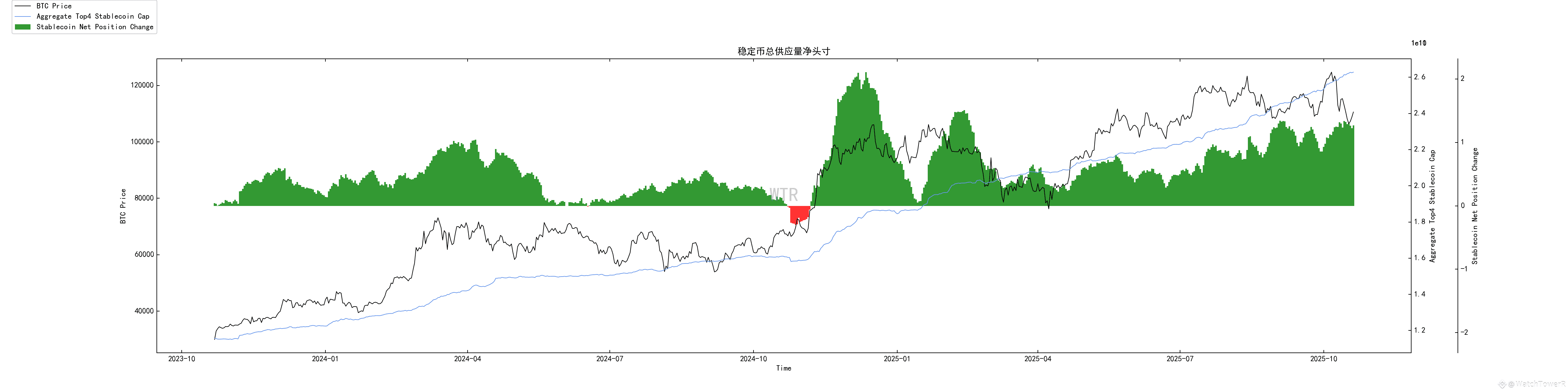

稳定币总供应量

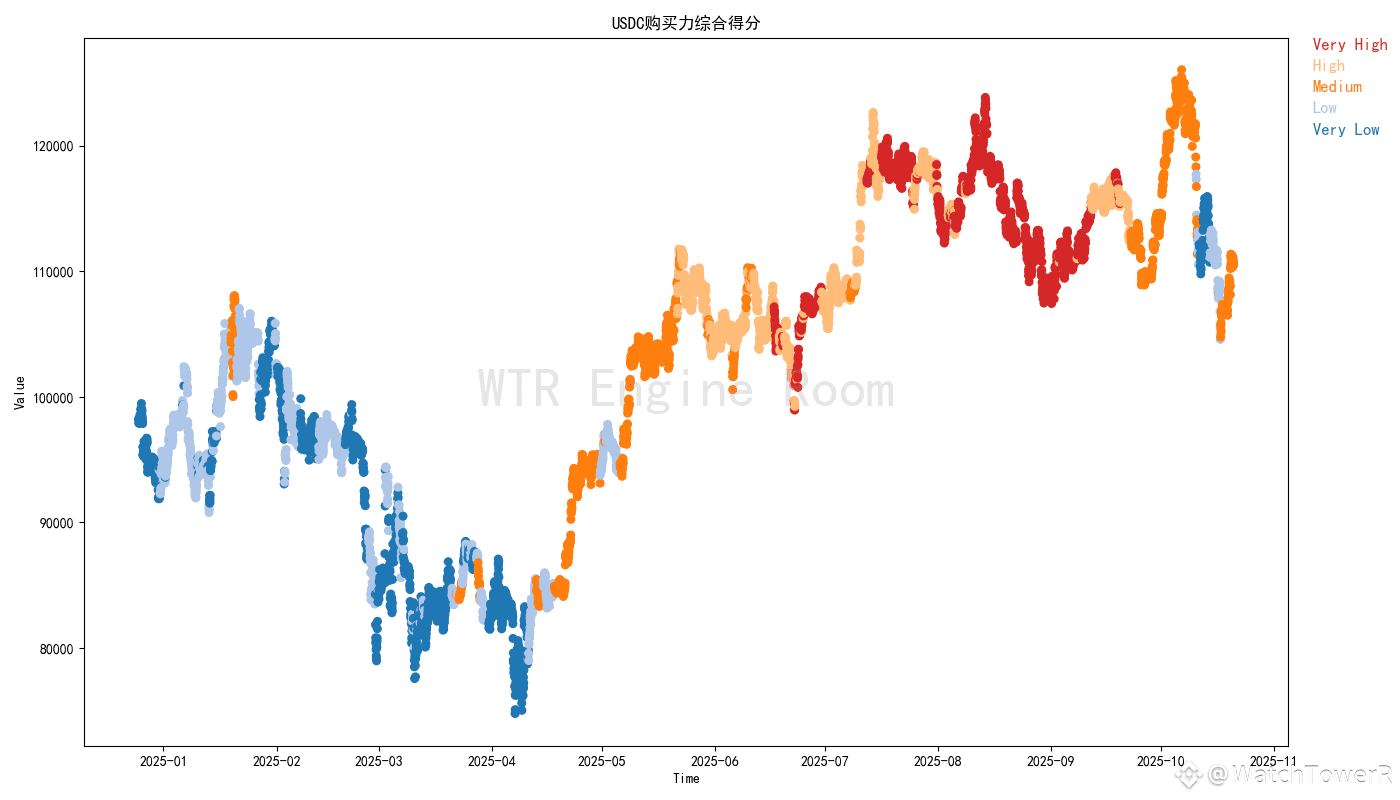

USDC购买力综合得分

(下图 利润百分比复合模型)

短期参与者表现出显著的修复痕迹,此前利润挤压的迹象在慢慢衰减。

可能当下的调整主基调是流动性资金的修复力度。

(下图 美国ETF链上地址储备总余额)

美国ETF发行商在目前的链上储备在减少,可能ETF盘口的资金收紧后,他们需要对应进行减持。

(下图 流动性供应量)

流动性供应量在间断式修复,从目前现状看。

市场可能会在这种间断式修复的节奏中往复徘徊。

(下图 稳定币总供应量)

稳定币的资金流仍在持续供给,这给了市场一个较强的逻辑。

当资金流仍在持续时,市场会处于长期增长的状态中。出现风险后的韧性也会随之增加。

(下图 USDC购买力综合得分)

USDC的购买力呈现修复状态,市场可能短暂解除了一些资金不够的危机。

短期观测

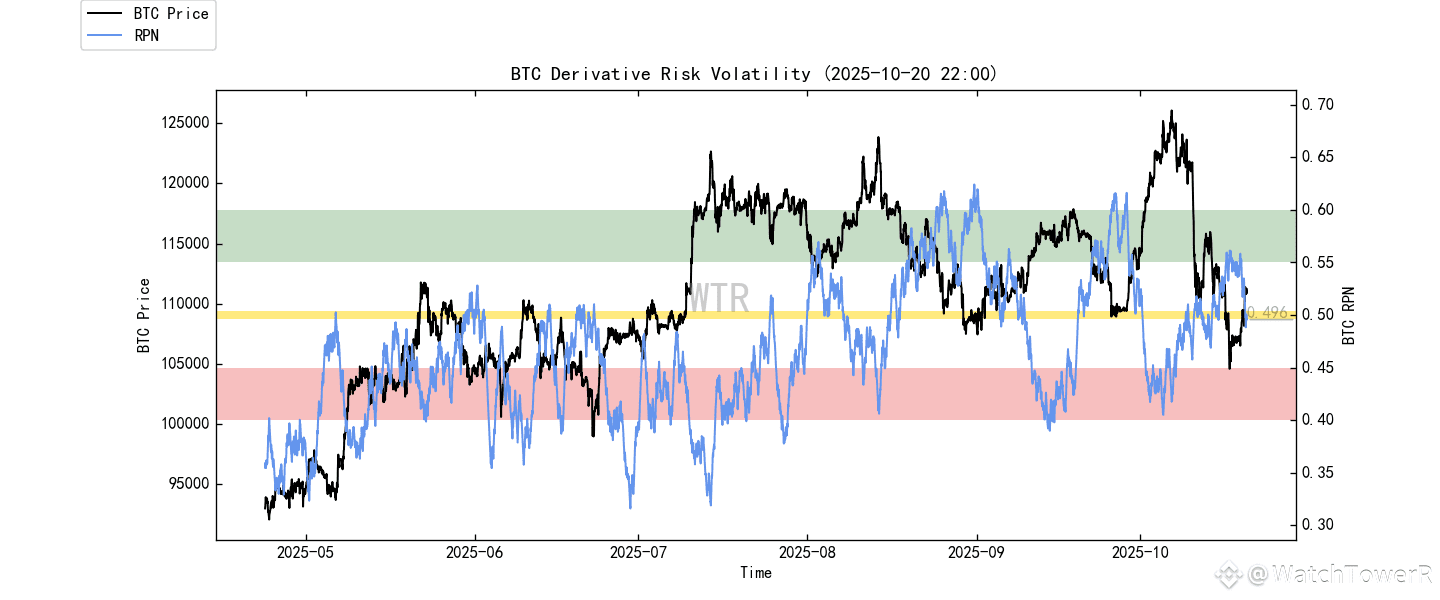

衍生品风险系数

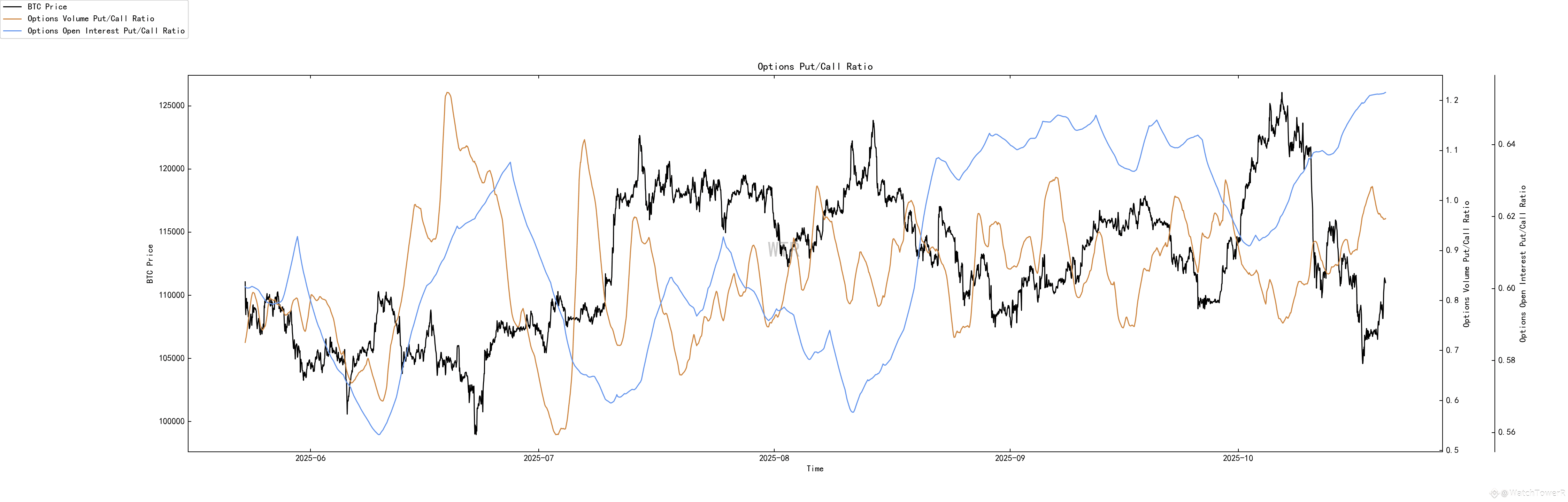

期权意向成交比

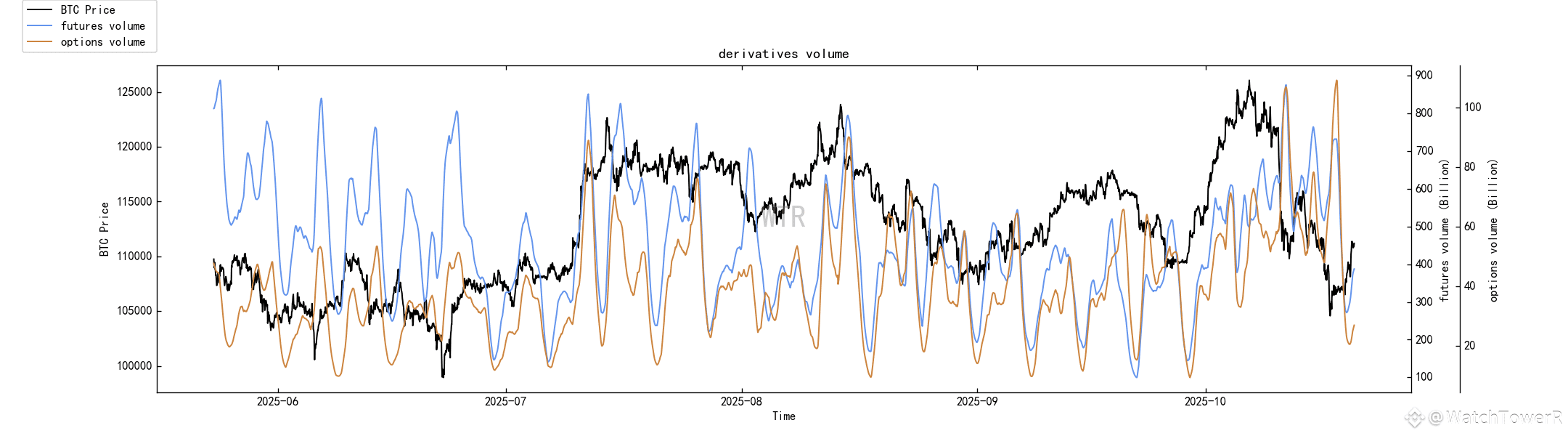

衍生品成交量

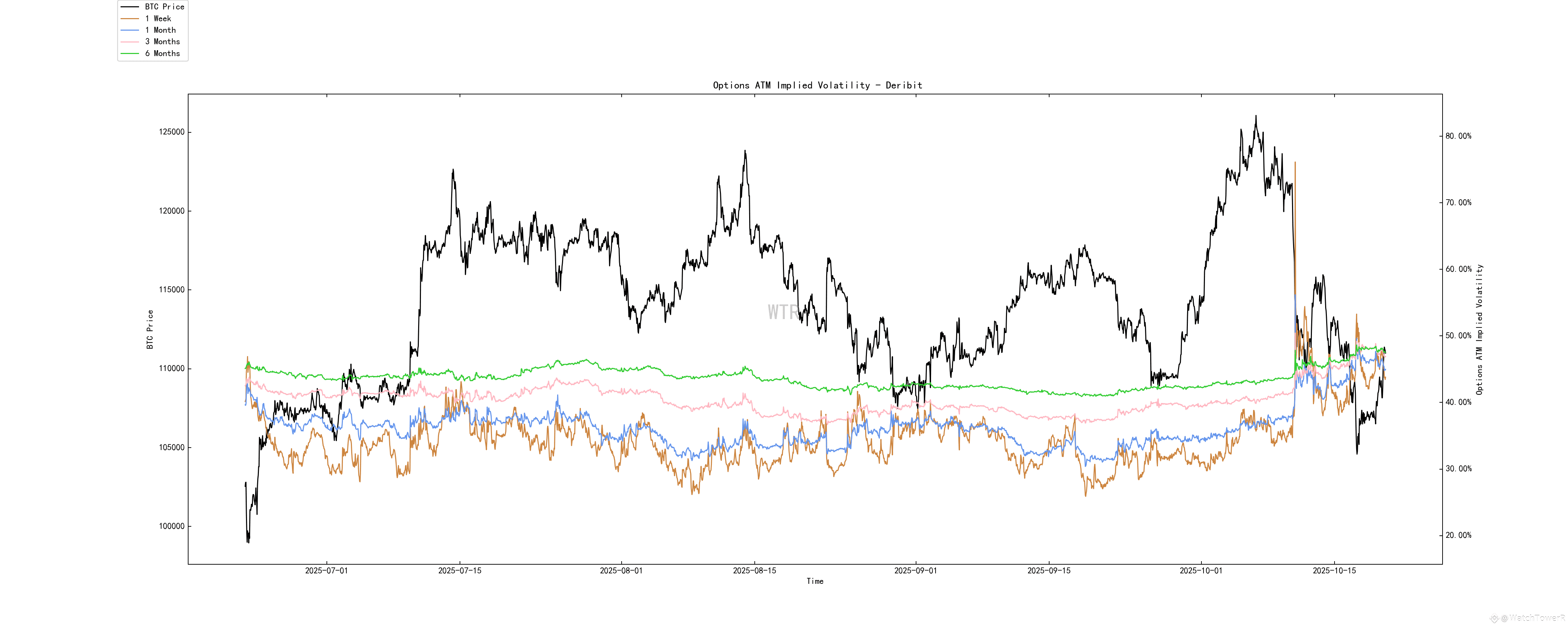

期权隐含波动率

盈利亏损转移量

新增地址和活跃地址

冰糖橙交易所净头寸

姨太交易所净头寸

高权重抛压

全球购买力状态

稳定币交易所净头寸

衍生品评级:风险系数处于中性区域,衍生品风险适中。

(下图 衍生品风险系数)

风险系数仍在中性区域,本周预期与上周一致,市场可能仍将会处于震荡模式。

(下图 期权意向成交比)

看跌期权比例少许增加,总体处于高位。

(下图 衍生品成交量)

衍生品交易量当前处于低位。

(下图 期权隐含波动率)

期权隐含波动率随着市场波动性增加随之有快速波动。

情绪状态评级:谨慎

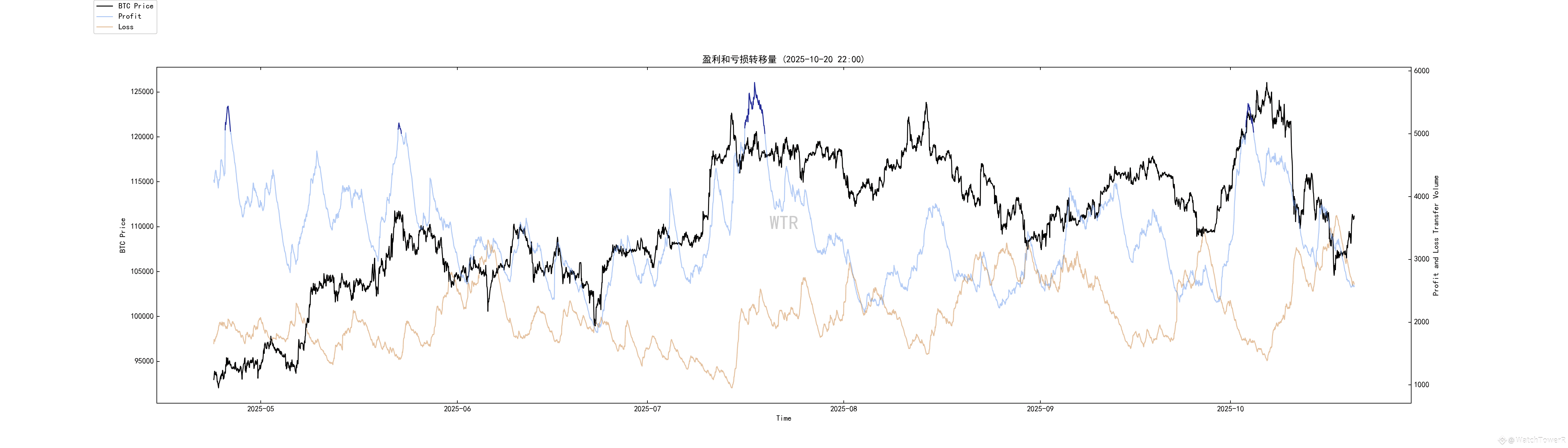

(下图 盈利亏损转移量)

与上周基本一致。对于BTC持有者来说,虽然短期有震荡波动,但仍未产生实质上的恐慌抛售行为。大跌之后市场需要时间修复情绪。

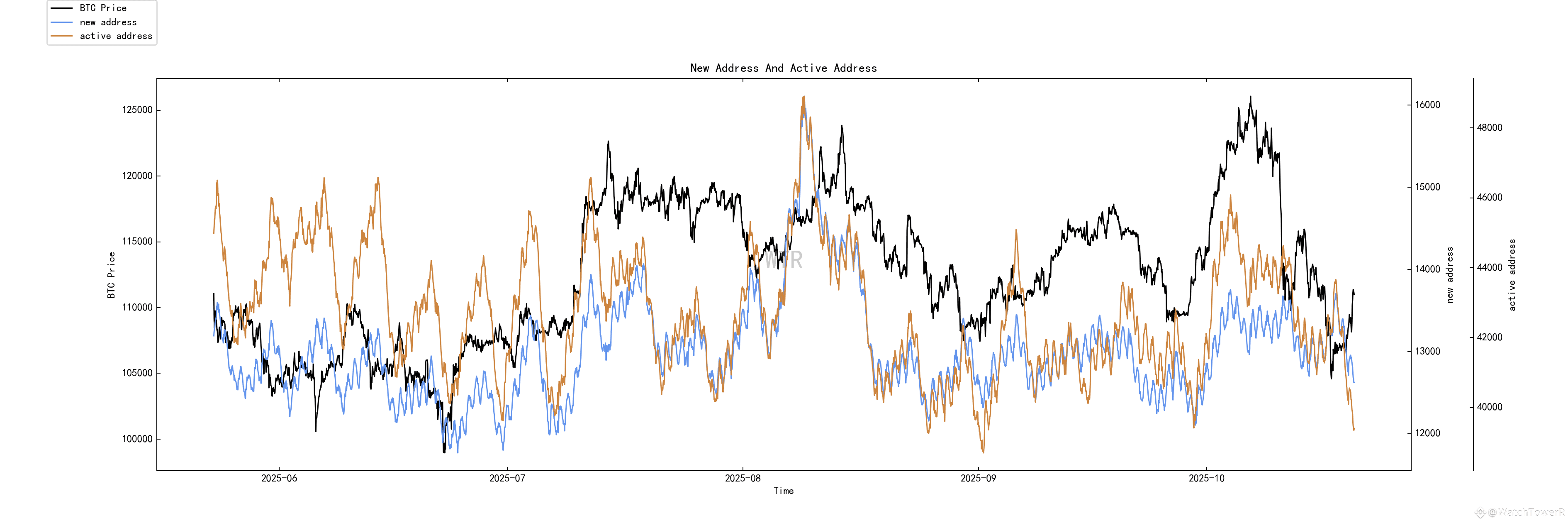

(下图 新增地址和活跃地址)

新增活跃地址至低位附近。

现货以及抛压结构评级:BTC和ETH均有中量流出。

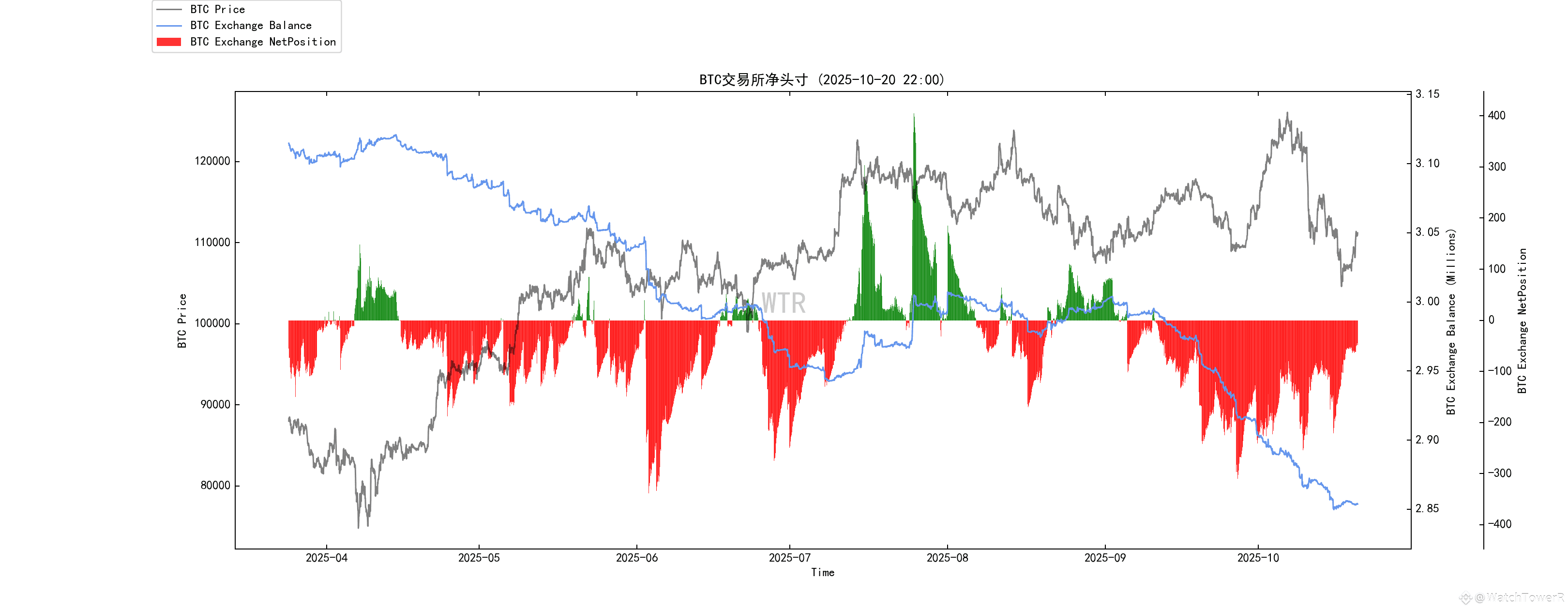

(下图 冰糖橙交易所净头寸)

上周整体BTC的交易所内净头寸处于中量流出状态。市场的震荡并未有筹码选择充入交易所进行抛售。

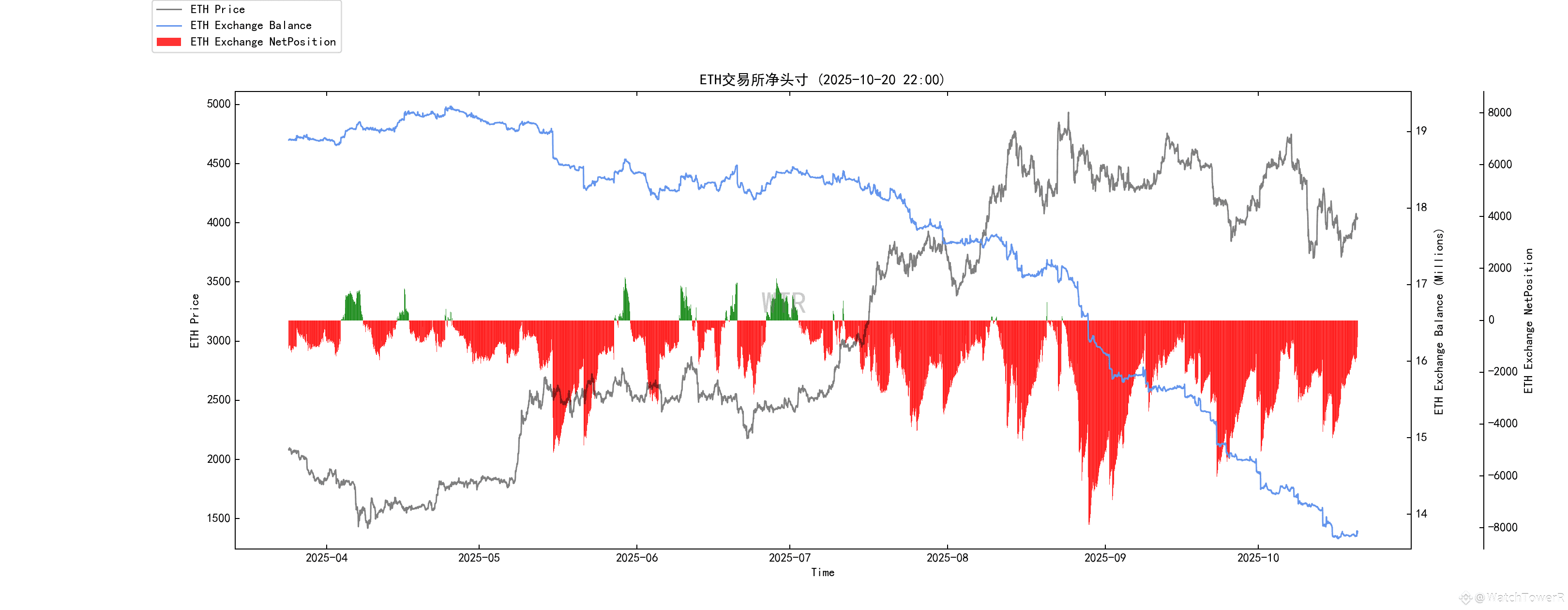

(下图 E太交易所净头寸)

ETH的情况同BTC一样。

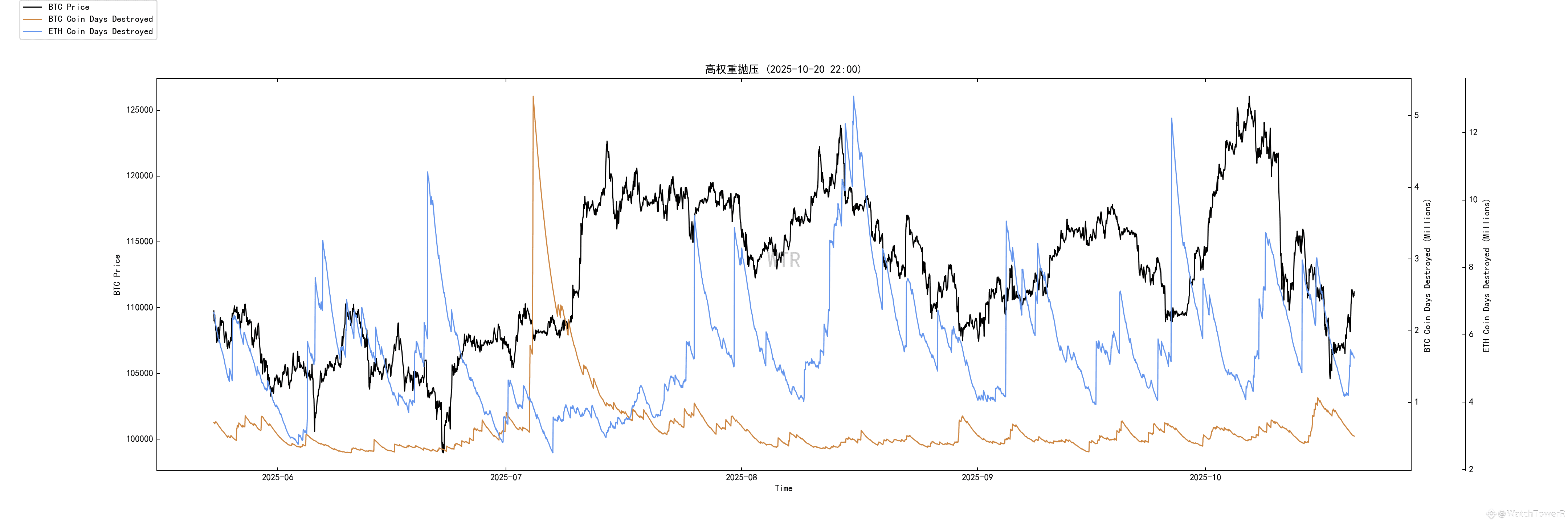

(下图 高权重抛压)

ETH的高权重抛压已缓和。

购买力评级:全球购买力大量流失,稳定币购买力相比上周持平。

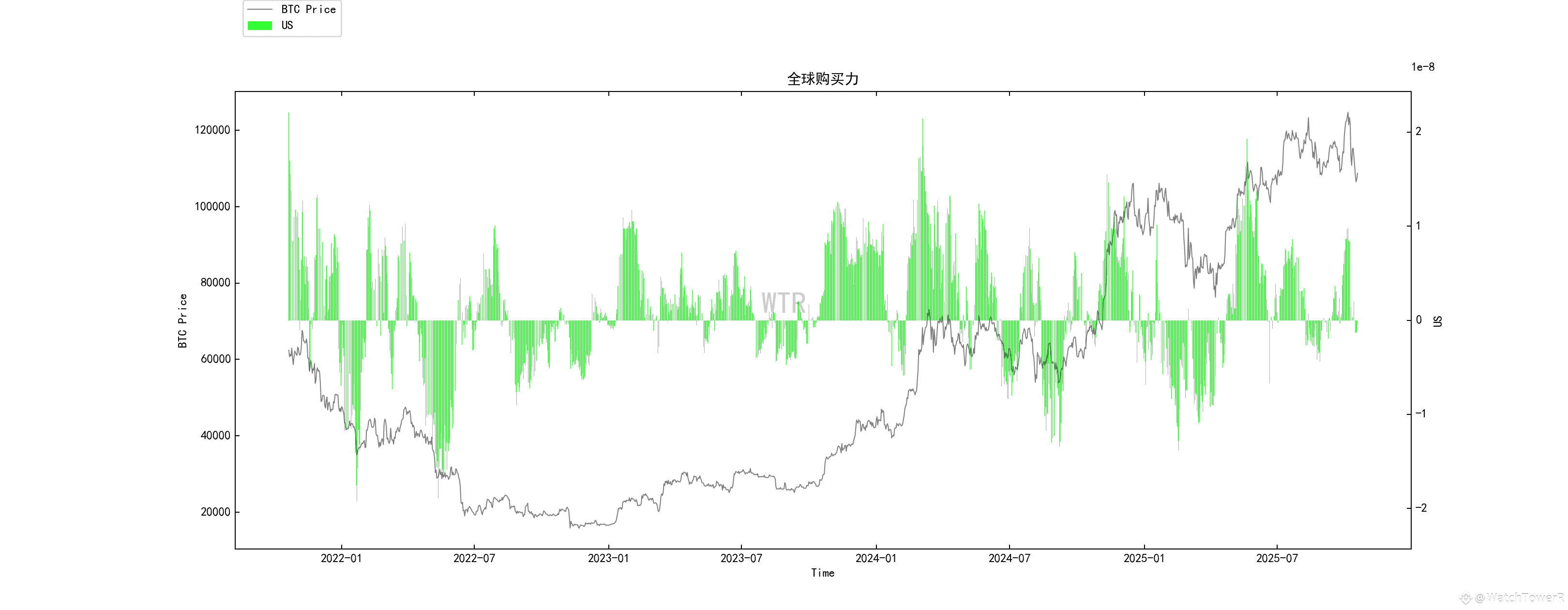

(下图 全球购买力状态)

全球购买力大量流失。

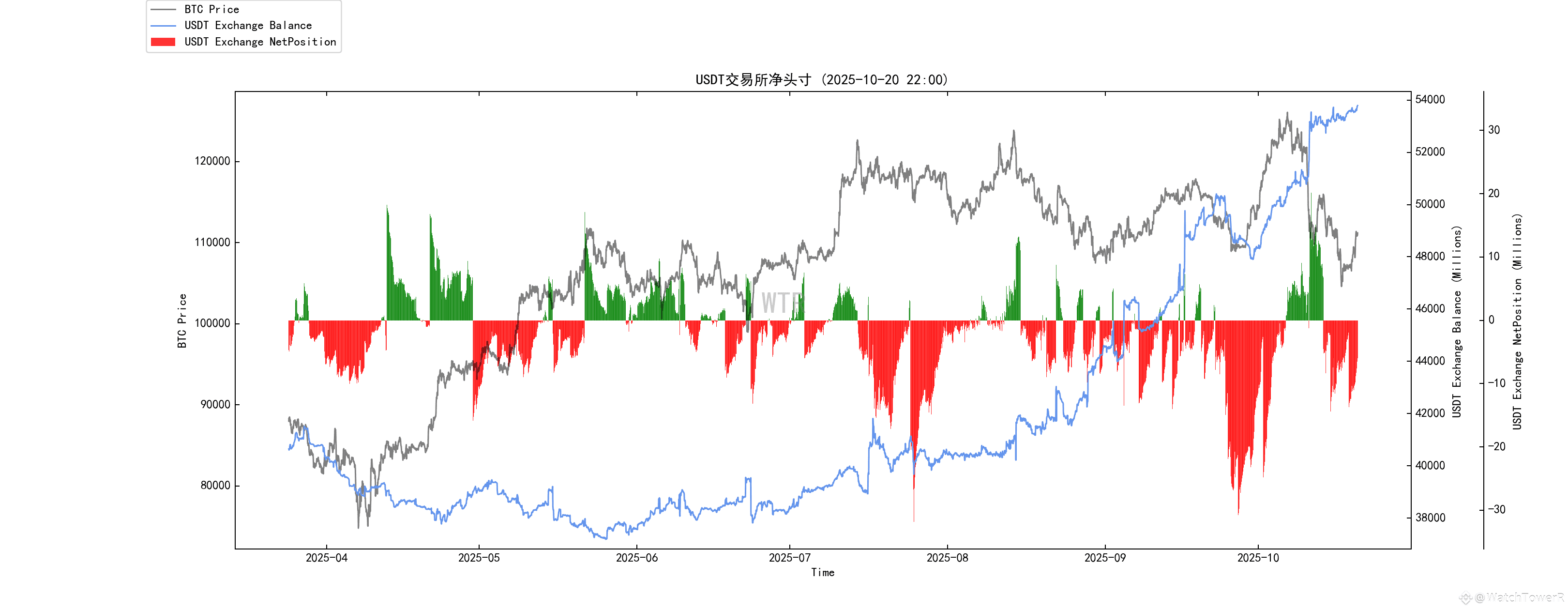

(下图 USDT交易所净头寸)

稳定币购买力相比上周持平。

本周总结:

消息面总结:

目前,宏观主线已经非常清晰:

市场正沉浸在宽松在即的极度乐观叙事中。

美股与黄金双双逼近历史高位,利率期货对10月降息25个基点的定价已近乎确定无疑,甚至为年内再降息一次预留了充分空间。

风险点在于,这种单边押注是极其脆弱的。

本周五公布的CPI数据,将成为检验这一乐观预期的唯一试金石。

一旦数据不够软,市场将被迫修正其过度前置的宽松定价,届时对权益和加密资产的短线冲击将是剧烈且不可避免的。

当前所有资产价格的传导,都处在由“预期”驱动的阶段。

其逻辑链条是:

预期降息 → 利率下行 → 美元与贴现率压力缓解 → 长久期资产(科技股、黄金、高风险加密资产)轮番上涨。

然,棋盘上存在两大扰动因素:

政府停摆的闹剧:若本周末能如期终结,风险溢价将回落,对软着LAG+温和宽松的剧本有利。若迟迟无法解决,它将与地区银行的潜在压力形成共振,增加信用收缩的风险。

通胀路径的分歧:CPI前值2.9%、预期3.1%,这个数字本身就蕴含着巨大的张力。它意味着“同比回升”的风险,与市场幻想的通胀走软促使降息50基点之间存在根本性矛盾。这是决定所有资产短线方向的唯一分水岭。

加密资产的内部基本面,则呈现出一种流动性相互抵消的僵局:

负面信号:美股的比特币与以太坊现货ETF上周合计净流出超过15亿美元。这是传统资金在关键数据前的明确“去风险”动作。

正面信号:稳定币的供应在增加,Tether与Circle自10月11日以来合计增发了60亿美元,提供了潜在的场外弹药。但这笔钱只是“弹药”,不等于已经上膛的子弹。

杠杆状况:大规模清算之后,未平仓合约(OI)与价格并未同步回升。这表明近期的反弹,更多是空头回补驱动,而非新增资金带着信念入场。

供给侧的悬念:Mt.Gox的偿还截止日(10月31日)、美国政府的持仓、以及链上大额地址对ETH的增持,构成了复杂的对冲:一边是潜在的抛压,另一边是潜在的吸纳。

基于市场定价,年内降息的“隐含共识”是:从10月到12月,再降息约26个基点。

这完美解释了为何风险资产整体偏强,但也暴露了其致命弱点:

一旦预期无法兑现,踩踏式的回吐将随之而来。

目前逻辑链:

(宏观预期:降息)→ 利率下行 → 估值支撑 → (若CPI回升)预期修正 → 资产回撤 → (若停摆+银行压力升级)→ 政策再放水 → 再次支撑黄金与加密的中期叙事。

未来情景:

基准情景 (55%):10月与12月各降息25基点,CPI数据可控。结果:美股高位震荡,加密市场在稳定币增发与ETF流出的拉锯中区间偏强,主流先行。

乐观情景 (25%):CPI走软,市场开始定价更激进的降息路径。结果:风险资产冲高。但风险在于,预期交易过满后将迎来“兑现即利空”的回吐。

不利情景 (20%):CPI高于预期。结果:美债收益率与实际利率上行,黄金与科技股回调,加密市场受压,并与Mt.Gox的潜在抛压形成共振,放大波动。

需要关注点:

周五:美国CPI - 本周唯一重要的数据。

本周末:政府停摆走向。

10月28-29日:FOMC会议。

10月31日:Mt.Gox偿还截止日。

跟踪指标与阈值:

利率:10年期TIPS实际利率的方向。

CPI细项:核心服务通胀若不降温,市场对大幅降息的幻想就会破灭。

所以,通往持续多头的路径只有一条:

通胀逐步回落,稳定币持续净增并流入交易所,衍生品与价格共振上行,同时供给端不出现集中抛售。 任何一个环节断裂,当前由预期驱动的反弹都将面临严峻考验。

链上长期洞察:

下方的韧性并未被破坏,但上方的动能也远未形成。

当前市场最稀缺的,是外部的增量资金与内部抛压的出清。

三个关键的闸门一个都不能少:抛压下去、STH成本线站上、ETF转正。

只要这个缺口没有被补上,任何看似猛烈的反弹,都极易沦为高摩擦下的冲高回落。

市场定调:

结构稳,动能弱;区间主导,偏震荡。

113,000美元上下是强弱分水岭,107,000美元下方有明确支撑。真正的上行趋势,必须等待ETF净流入与抛压显著回落同时出现。

链上中期探查:

短期参与者显著修复,利润挤压衰减,流动性修复成主基调。

美国ETF链上储备减少,资金收紧或迫使其相应减持。

流动性间断式修复,市场或于此节奏中反复徘徊。

稳定币资金流持续供给,支撑市场长期增长与风险韧性。

USDC购买力呈现修复,市场短期资金危机有所缓解。

市场定调:

修复、博弈

市场处于短期博弈和长期增长的微妙节点,流动性修复速度取决于窗口期的时间长短。

链上短期观测:

衍生品评级:风险系数处于中性区域,衍生品风险适中。

新增活跃地址较处于低位。

市场情绪状态评级:谨慎。

交易所净头寸整体呈现BTC和ETH均有中量流出。

全球购买力大量流失,稳定币购买力相比上周持平。

短期内跌不破在110000~105000概率为70%;

市场定调:

市场情绪谨慎,再结合当前时间节点各类消息的影响,接下来一周或是下周,波动震荡是主题,短期以强化波段操作为主。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WTR”研究院提供。

欢迎关注我们