摘要

在加密资产波动率持续高于传统市场(2021-2024 年 BTC 年化波动率均值约 65%,远高于标普 500 的 15%)的背景下,市场中性策略凭借 “对冲系统性风险、获取稳定超额收益(α)” 的特性,成为机构与高净值客户另类资产配置的核心工具。本文从专业视角界定市场中性策略的核心概念,系统拆解配对交易、德尔塔中性、基差交易三类主流策略的定价逻辑与执行框架,结合风险调整后收益指标(夏普率、索提诺比率等)评估绩效,同时剖析策略风险因子与控制措施,为实践中的资产配置提供专业参考。

一、核心概念界定:市场中性策略的底层逻辑

1. 市场中性策略(Market Neutral Strategies)

专业定义:通过构建 “多头 - 空头” 对冲组合,完全或部分剥离市场系统性风险(由 β 系数衡量),仅通过捕捉非系统性风险差异获取超额收益(α)的量化交易策略。其核心目标是实现 “组合收益与市场基准(如 BTC/ETH 指数)无关性”,即 β≈0。

底层逻辑:基于 “有效市场假说” 的非完全有效性 —— 市场存在短期定价偏差,通过统计模型识别偏差,在对冲系统性风险后,赚取偏差回归的确定性收益。

与传统策略的差异:区别于趋势跟踪、动量策略等 “directional strategy(方向性策略)”,市场中性策略不依赖对市场涨跌的预判,收益来源聚焦 “资产间相对价值差异”。

2. 贝塔系数(β)与资本资产定价模型(CAPM)

β 的专业内涵:在 CAPM 模型中,β = Cov (R_i, R_m) / Var (R_m),其中:

Cov (R_i, R_m) 为标的 i 与市场基准 m 的收益率协方差;

Var (R_m) 为市场基准 m 的收益率方差。

风险属性划分:

β=0:组合收益与市场完全无关,仅暴露非系统性风险(如个股 / 个币特异性风险),典型代表为无风险资产(如短期国债);

0<β<1:组合波动率低于市场,系统性风险敞口较低(如防御性行业资产);

β>1:组合波动率高于市场,系统性风险敞口较高(如成长股、高波动加密资产);

β<0:组合收益与市场负相关(如反向 ETF、空头策略)。

市场中性策略的 β 控制:通过动态调整多空仓位权重(如基于最小方差模型),使组合 β 收敛至 0±0.1 区间,确保系统性风险对冲效率≥90%。

二、主流市场中性策略的专业拆解

1. 配对交易(Pairs Trading):基于协整的均值回归策略

(1)策略核心假设与理论基础

协整检验(Cointegration Test):选择的两只资产需满足 “长期存在稳定均衡关系,短期价差偏离可回归”(区别于简单的相关性高,相关性仅反映线性关联,协整反映长期均衡);

均值回归假说:当价差突破预设阈值(如 2 倍标准差)时,认为定价偏差达到极值,未来将向均值收敛。

(2)策略执行流程

标的筛选:从同一赛道(如公链代币:ADA/XRP、Layer2 代币:ARB/OP)或关联资产(如 BTC/ETH、ETH/ETH2.0 质押衍生品)中,通过 Johansen 协整检验筛选出协整对;

价差建模:构建价差序列 S_t = P_A,t - k×P_B,t(k 为基于历史数据计算的最优对冲比率,通过 OLS 回归求解);

阈值设置:计算价差序列的均值(μ)与标准差(σ),设定开仓阈值为 μ±2σ,平仓阈值为 μ±0.5σ;

仓位执行:

当 S_t > μ+2σ 时:认为 A 高估、B 低估,做多 B×k 仓位,做空 A×1 仓位;

当 S_t < μ-2σ 时:认为 A 低估、B 高估,做多 A×1 仓位,做空 B×k 仓位;

当价差回归至 μ±0.5σ 时平仓,锁定价差收敛收益。

(3)收益与风险特征

收益来源:价差从极值向均值回归的绝对收益,年化收益率通常为 8%-18%(视资产波动率与价差收敛频率而定);

核心风险:协整关系破裂(如资产基本面发生结构性变化,如某公链终止开发),导致价差持续偏离,触发止损(通常设置 3 倍标准差或 10% 最大亏损阈值);

流动性影响:标的需具备足够流动性(如 24h 成交额≥1 亿美元),避免开仓 / 平仓时滑点过高(滑点控制目标 < 0.1%)。

2. 德尔塔中性策略(Delta-Neutral Strategy):基于希腊字母的对冲策略

(1)核心参数:Delta 的定义与计算

Delta(Δ):衡量标的价格(S)变动对组合价值(V)的敏感度,即 Δ = ∂V/∂S;

净 Delta:组合内所有资产 Delta 的加权和(多头 Delta 为正,空头 Delta 为负),德尔塔中性策略要求净 Delta = 0±0.05(对冲误差≤5%)。

(2)典型应用:现货 - 永续合约对冲

以 “加密资产现货 + 永续期货” 组合为例,策略执行步骤如下:

现货仓位构建:买入目标资产现货(如 JLP 流动性池代币、BTC/ETH 现货),计算其 Delta(现货 Delta=1,即现货价格每涨 1USDT,组合价值涨 1USDT);

期货对冲仓位计算:永续期货的 Delta≈1(忽略基差影响),因此需做空期货仓位 = 现货仓位价值 / 期货合约乘数 × (现货 Delta / 期货 Delta),确保净 Delta=0;

动态对冲调整:当标的价格波动导致净 Delta 偏离 ±0.05 时,重新计算并调整期货仓位(如现货价格上涨 10%,需增加空头期货仓位 10%);

收益来源:

资金费率(Funding Rate):永续合约通过资金费率平衡多空需求,当市场看涨时多头向空头支付费率(年化通常为 5%-15%),空头仓位可稳定获取费率收益;

基差套利:当期货与现货基差(期货价格 - 现货价格)偏离持有成本(Cost of Carry,如资金成本、仓储成本)时,调整多空仓位赚取基差收敛收益。

(3)对冲效率与风险控制

基差风险:期货基差波动会导致对冲误差,需通过 “滚动对冲”(定期平仓旧合约、开仓新合约)降低基差敞口;

流动性风险:期货合约需选择深度盘口(如 Binance、OKX 的 BTC 永续合约,买一卖一价差≤0.01USDT),避免对冲调整时滑点过大;

费率波动:资金费率可能因市场情绪骤变(如极端行情下多空失衡)出现负费率,需设置费率阈值(如资金费率 < 0 时暂停空头仓位)。

3. 基差交易(Basis Trading):基于持有成本模型的套利策略

(1)理论基础:期货定价的持有成本模型

加密资产期货价格(F_t,T)遵循持有成本定价:

F_t,T = S_t × e^(r×(T-t)) + C - Y

其中:

S_t 为 t 时刻现货价格;

r 为无风险利率(通常用 USDT 理财收益率替代,约 2%-4%);

(T-t) 为期货合约剩余期限;

C 为持仓成本(如存储费、交易手续费);

Y 为现货持有收益(如质押收益、流动性挖矿收益)。

当实际期货价格偏离理论价格时,即产生基差套利机会。

(2)主流策略类型

正向基差套利(期货溢价):

当 F_t,T > S_t × e^(r×(T-t)) + C - Y 时,期货高估,执行 “买入现货 + 卖出期货”;

到期时(T 时刻),现货交割期货,赚取基差(F_t,T - S_T)收敛收益(因 S_T=F_T,T,基差归零)。

反向基差套利(期货折价):

当 F_t,T <S_t × e^(r×(T-t)) + C - Y 时,期货低估,执行 “卖出现货(融券)+ 买入期货”;

到期时平仓期货、归还现货,赚取(S_t - F_t,T)收益(需承担融券成本,通常 < 3%/ 年)。

(3)策略适用场景与风险

适用标的:高流动性、低质押成本的主流资产(如 BTC、ETH),合约剩余期限 1-3 个月(期限过短基差收益不足,过长持有成本过高);

核心风险:现货无法融券(反向套利)、期货到期交割规则变化(如部分交易所改为现金交割)、极端行情下现货流动性枯竭导致无法平仓;

收益水平:单周期基差收益通常为 1%-5%,年化收益 5%-20%(视套利频率与基差幅度而定)。

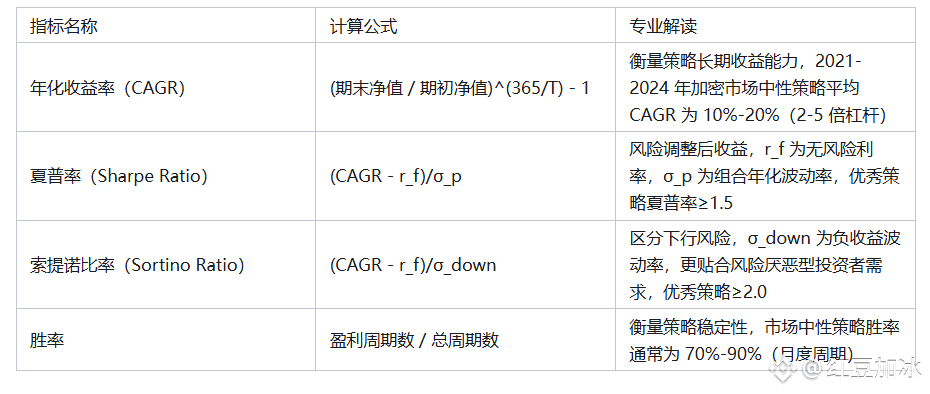

三、市场中性策略的绩效评估体系(专业视角)

1. 核心收益指标

2. 风险指标

最大回撤(Max Drawdown):策略净值从峰值到谷值的最大跌幅,主流策略最大回撤控制在 10%-25%(极端行情如 2022 年 LUNA 崩盘、2025 年 1011 事件除外);

回撤持续周期:从回撤开始到净值恢复的时间,优秀策略回撤持续周期≤3 个月;

波动率(Volatility):组合年化波动率,市场中性策略通常控制在 8%-15%(低于加密市场整体波动率)。

3. 回测有效性验证

专业机构评估策略时,需通过以下步骤确保回测结果可靠:

样本外测试:用 20% 的历史数据(非回测样本)验证策略有效性,避免过拟合;

蒙特卡洛模拟:通过随机生成价格路径,测试策略在极端行情下的抗风险能力;

交易成本纳入:回测中需包含手续费(0.01%-0.1%/ 笔)、滑点(0.05%-0.2%),确保收益测算贴近实际。

四、核心风险因子与控制措施(机构级实践)

1. 策略内生风险

模型风险:参数过拟合(如过度优化价差阈值)、假设条件失效(如协整关系破裂),控制措施:定期重构模型(每季度)、设置模型失效预警(如价差偏离 3 倍标准差触发人工干预);

对冲误差风险:Delta 中性策略中净 Delta 偏离目标,控制措施:实时监控 Delta(每 5 分钟更新)、动态调整仓位(对冲误差 > 5% 时强制调仓)。

2. 市场外部风险

流动性风险:标的 24h 成交额骤降(如 < 5000 万美元),控制措施:设置流动性门槛(仅选择市值前 50 的加密资产)、分散持仓(单标的仓位≤10%);

政策风险:加密衍生品监管变化(如禁止永续合约交易),控制措施:跨交易所分散仓位(如 Binance+OKX+Coinbase)、配置部分合规衍生品(如美国期货交易所 CME 的 BTC 期货)。

3. 操作风险

交易执行延迟:行情波动导致订单无法按预期价格成交,控制措施:使用 API 高频交易接口(延迟 < 100ms)、设置止损订单(如市价止损);

系统故障:交易系统宕机,控制措施:部署灾备系统、人工应急通道(如电话下单)。

五、机构与个人的实践路径建议

1. 机构投资者(如家族办公室、对冲基金)

策略选择:配置 3-5 种不同逻辑的市场中性策略(如配对交易 + 德尔塔中性 + 基差交易),分散策略风险;

管理人筛选:评估管理人的历史业绩(样本外收益≥10%、夏普率≥1.5)、风控体系(最大回撤≤15%)、底层资产透明度(定期披露持仓);

仓位配置:市场中性策略在另类资产中的占比建议为 15%-25%,避免单一策略过度集中。

2. 个人投资者

参与方式:通过合规量化平台(如 Neutral.trade,需满足监管要求:如 KYC、资金托管)参与,避免选择无资质的小众平台;

策略评估:关注平台披露的回测报告(需包含样本外数据、交易成本)、实时业绩(净值更新频率≥每日)、风险指标(最大回撤、波动率);

风险提示:不追求 “高收益无风险”,警惕年化收益 > 30% 的策略(大概率隐含高杠杆或模型风险),单平台投入金额≤个人可投资资产的 10%。

六、结语

市场中性策略并非 “无风险套利工具”,其核心价值在于 “以可控风险获取稳定超额收益”,是加密市场从 “投机驱动” 向 “机构化配置” 转型的重要标志。专业投资者在实践中需兼顾策略逻辑的严谨性、绩效评估的科学性与风险控制的全面性,避免被 “高收益” 宣传误导。最终,量化交易的本质是 “概率优势的系统化执行”,理性认知风险与收益的匹配关系,才是长期盈利的关键。

免责声明:本文仅为专业知识科普,不构成任何投资建议。加密资产价格波动剧烈,投资者需结合自身风险承受能力,通过独立研究(DYOR)做出决策。