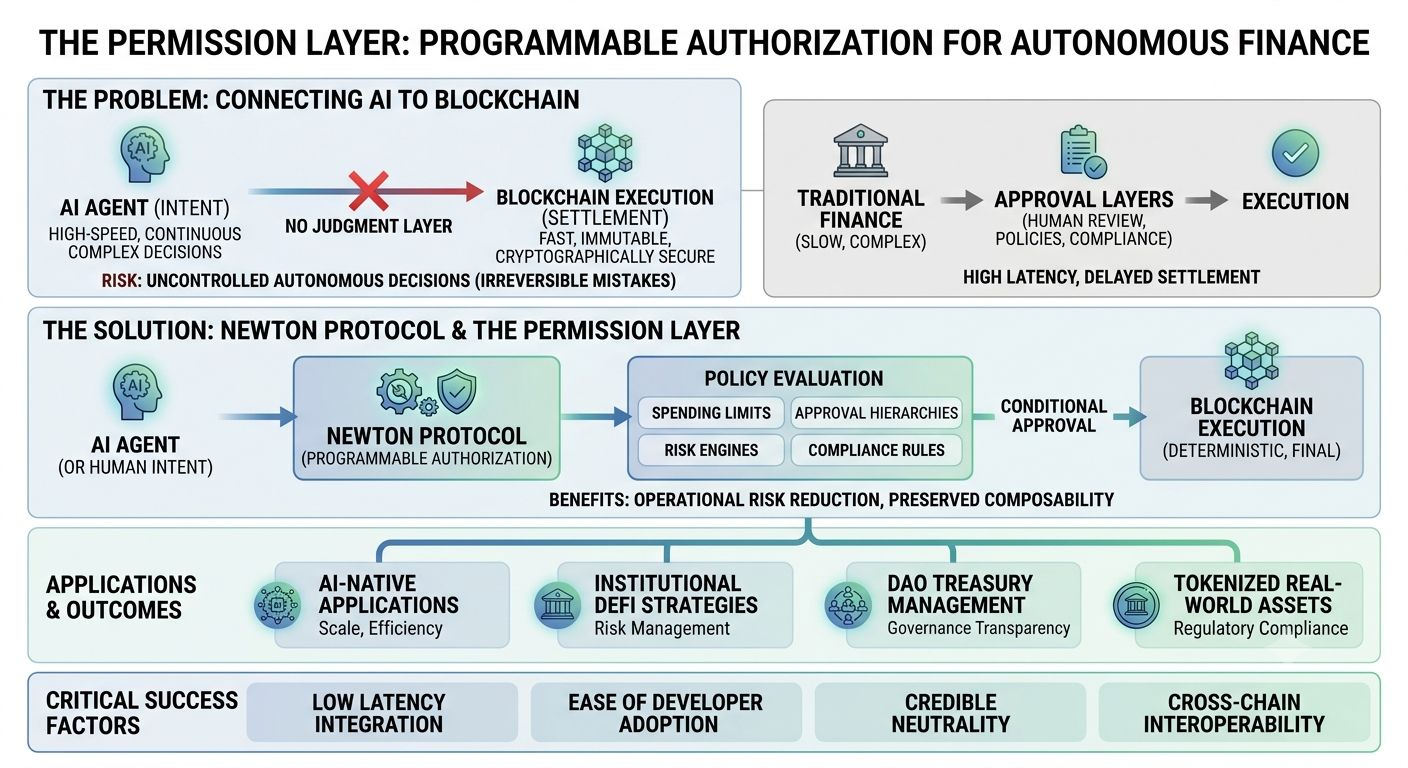

Jede technologische Welle stößt irgendwann auf dieselbe unsichtbare Grenze: Die Ausführung wird günstiger, lange bevor die Beurteilung verlässlich wird. Krypto hat einen Teil dieser Gleichung gelöst, indem es institutionelles Vertrauen durch kryptografische Abrechnung ersetzt hat, während KI die Kosten für das Treffen komplexer Entscheidungen rasch senkt. Doch die Kombination beider legt eine Lücke offen, die weder die Branche noch vollständig adressiert hat. Wenn autonome Software beginnt, Kapital zu steuern, hört Geschwindigkeit auf, der Engpass zu sein. Permission does.

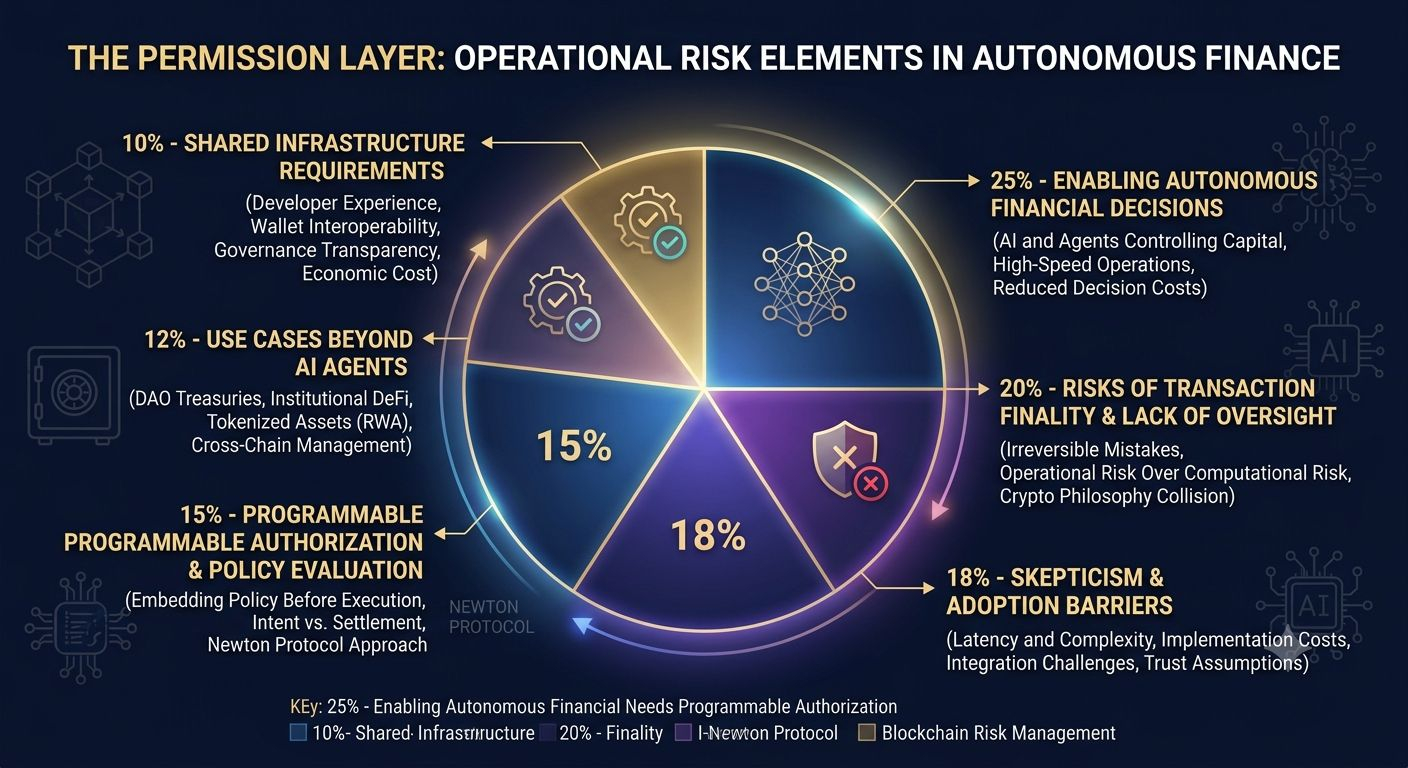

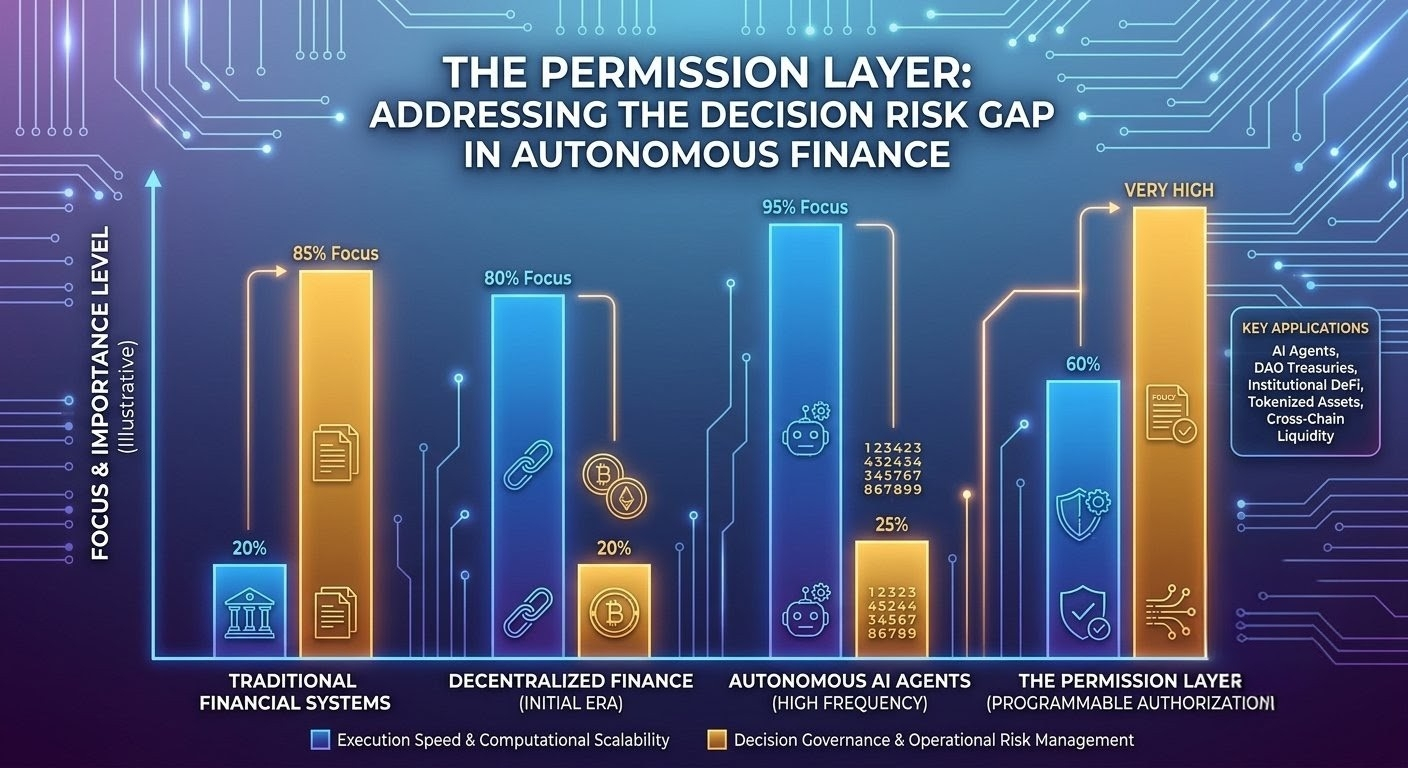

Seit Jahren konzentriert sich die Blockchain-Infrastruktur darauf, Transaktionen schneller, günstiger und zunehmend interoperabel zu machen. Rollups verbesserten die Skalierbarkeit, modulare Architekturen trennten die Ausführung von der Abrechnung, und plattformübergreifende Nachrichtenübermittlung erweiterten die Liquidität über einzelne Ökosysteme hinaus. Diese Fortschritte lösten zwar Verteilungsprobleme, gingen jedoch davon aus, dass diejenige Person, die eine Transaktion initiiert, bereits eine akzeptable Entscheidung getroffen hat. KI-Agenten stellen diese Annahme infrage. Sie bringen Akteure hervor, die in der Lage sind, fortlaufend Tausende finanzieller Entscheidungen auszuführen—oft ohne unmittelliche menschliche Überprüfung. In dieser Umgebung wird die Transaktionsfinalität sowohl zur größten Stärke der Blockchain als auch zum größten operativen Risiko.

Traditionelle Finanzen haben sich anders entwickelt. Banken, Zahlungsnetzwerke und institutionelle Verwahrer optimieren selten allein auf rohe Ausführungsgeschwindigkeit. Sie bauen mehrere Autorisierungsschichten, bevor Vermögenswerte bewegt werden, weil irreversible Fehler deutlich teurer sind als verzögerte Transaktionen. Compliance-Systeme, Genehmigungshierarchien, Ausgabepolicies und Risk Engines existieren, um das Entscheidungsrisiko zu senken – nicht das Rechenrisiko. Krypto hat zwar kryptografische Gewissheit geerbt, aber bewusst die zentrale Aufsicht minimiert. Da KI zu einem aktiven Teilnehmer im dezentralen Finanzwesen wird, prallen diese beiden Philosophien zwangsläufig aufeinander.

Das Newton Protocol scheint diese Kollision aus einem weniger diskutierten Blickwinkel zu untersuchen. Anstatt zu versuchen, noch fähigere KI-Modelle oder eine weitere Ausführungsumgebung zu bauen, konzentriert es sich auf programmierbare Autorisierung zwischen Intention und Abrechnung. Dieser Unterschied ist wichtig, weil kryptografische Signaturen verifizieren, wer eine Transaktion genehmigt hat – nicht aber, ob die zugrunde liegende Entscheidung vordefinierten operativen Rahmenbedingungen genügt. Wenn Policy-Evaluation vor der Ausführung eingebettet wird, könnte sich ein deterministischeres Rahmenwerk für autonome Finanzsysteme ergeben, ohne auf eine permissionless Infrastruktur zu verzichten.

Die Auswirkungen reichen über KI-Agenten hinaus. Tokenisierte Real-World-Assets, DAO-Treasuries, institutionelle DeFi-Strategien und das Management von Liquidität über Ketten hinweg hängen alle davon ab, dass sich das operationelle Risiko minimieren lässt, während die Komponierbarkeit erhalten bleibt. Autorisierungsschichten könnten zu einer gemeinsamen Infrastruktur werden – ähnlich wie Konsens oder Abrechnung –, die still die Ausfallwahrscheinlichkeit senkt, ohne zur primären Anwendung zu werden, mit der Nutzer direkt interagieren. Ob sich daraus ein Network Effect ergibt, hängt weniger von einer eleganten Architektur ab als von der Entwicklererfahrung, der Interoperabilität mit bestehenden Wallets und Smart Contracts, der Transparenz der Governance und den wirtschaftlichen Kosten zusätzlicher Verifikation.

Es gibt gewichtige Gründe für Skepsis. Jede neue Kontrollschicht bringt Latenz, zusätzliche Implementierungskomplexität und weitere Vertrauensannahmen mit sich. Policy-Engines können intransparent werden, die Governance kann sich in Richtung Zentralisierung verschieben, und rechtliche Anforderungen unterscheiden sich je nach Rechtsraum. Technisch solide Infrastruktur ist wiederholt gescheitert, weil die Integrationskosten die messbaren Vorteile überstiegen. Sicherheit ist nur dann wertvoll, wenn sie einfach genug ist, um sie zu übernehmen, und flexibel genug, um sich im Zuge sich ändernder Finanzsysteme weiterzuentwickeln.

Die spannendere Frage ist also nicht, ob Autorisierung nützlich ist, sondern wo sie unverzichtbar wird. Endnutzer, die gelegentlich Überweisungen tätigen, akzeptieren möglicherweise die bestehende Wallet-Sicherheit. Autonome Treasury-Manager, institutionelle Allokatoren, KI-native Anwendungen und Organisationen, die für bedeutendes On-Chain-Kapital verantwortlich sind, bewegen sich in einem anderen Risikoprofil. Für sie ist es entscheidend, eine ungültige Transaktion zu verhindern – weitaus mehr als sich von einer solchen zurückzuerholen.

Letztlich sollte das Newton Protocol nicht als weiteres Blockchain-Feature oder als KI-Narrativ bewertet werden. Seine Relevanz hängt von einer breiteren Hypothese ab: Autonome Finanzen werden eine programmierbare Entscheidungs-Governance benötigen – ebenso sehr wie kryptografische Abrechnung. Wenn Entwickler diese Kontrollen integrieren können, ohne die Komponierbarkeit zu opfern, wenn Institutionen messbare Reduktionen des operationellen Risikos erreichen und wenn dezentrale Governance eine glaubwürdige Neutralität bewahrt, könnte diese Infrastruktur in der nächsten Generation von Finanzsystemen eine bedeutende Rolle einnehmen. Wenn diese Annahmen scheitern, könnte die Autorisierung eher eine Nischenfähigkeit bleiben als eine grundlegende Schicht – unabhängig von ihrer technischen Eleganz.