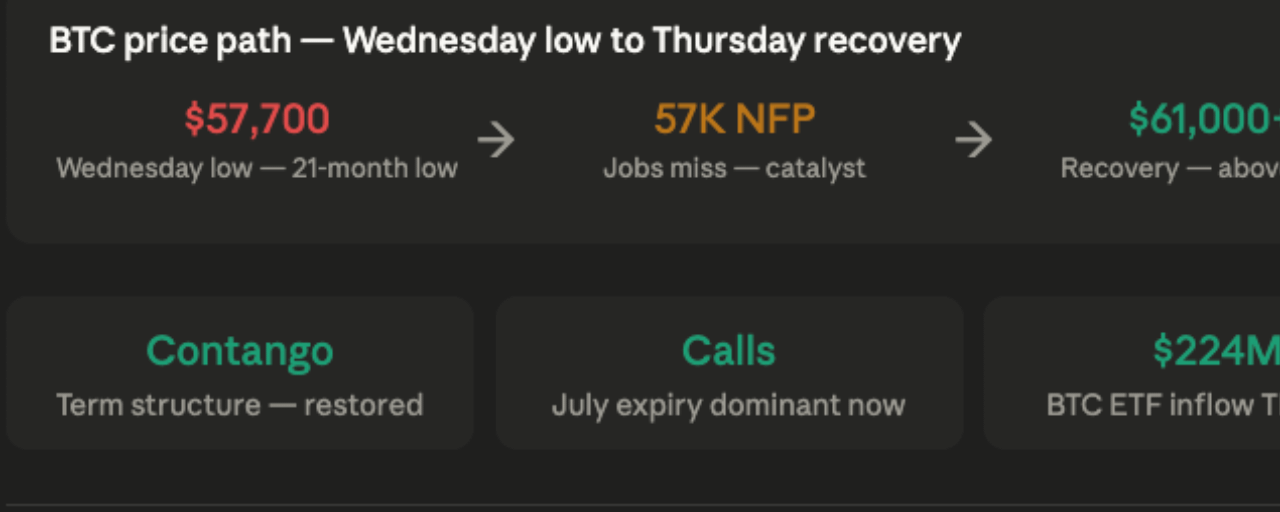

Bitcoin ist am Mittwoch kurzzeitig unter 58.000 US-Dollar gefallen und erreichte ein Tief von ungefähr 57.700 US-Dollar, bevor es sich nach schwächeren als erwarteten Daten zu den Juni-Nonfarm-Payrolls (NFP) deutlich erholte und die Marke von 60.000 US-Dollar zurückeroberte. Ethereum schnitt sogar noch stärker ab: Es stieg wieder über 1.700 US-Dollar und holte nahezu 10 % von seinem Tief zur Wochenmitte auf. Die Einschätzung von QCP Capital zur Erholung fällt nüchtern aus: Die Panik hat nachgelassen, der Optionsmarkt hat sich normalisiert, und die 224 Millionen US-Dollar an Zuflüssen in Bitcoin-ETFs am Donnerstag beendeten sechs aufeinanderfolgende Tage mit Nettoabflüssen. Doch die NFP-Daten reichen nicht aus, um einen echten dovishen Fed-Wechsel auszulösen — und ohne diesen wirkt die aktuelle Bewegung eher wie eine vorübergehende Erholung als wie eine bestätigte Trendwende.

Die schnelle Normalisierung am Optionsmarkt

Die Geschwindigkeit, mit der sich die Märkte für Krypto-Optionen am Mittwoch von der Panik erholt und normalisiert haben, ist eines der konstruktiveren technischen Signale der Woche. Die kurzfristige implizite Volatilität ist von den erhöhten Werten zurückgefallen, die Bitcoin bei seinem Test von $57.700 begleitete. Die Termstruktur ist wieder in den Contango-Modus zurückgekehrt — ein Zustand, in dem längerfristige Optionen eine höhere implizite Volatilität aufweisen als kurzfristige. Das spiegelt normales Marktverhalten wider und nicht die inverse, stressgetriebene Struktur, die während der Hochphase der Panik herrschte. Nach der NFP-Veröffentlichung wurden Call-Optionen mit Fälligkeit im Juli zur dominierenden Handelsaktivität, und Volatilitätsverkäufer — die profitieren, wenn die implizite Volatilität in Richtung der realisierten Volatilität sinkt — haben die Oberhand zurückerlangt.

Diese Normalisierung passt zu dem früheren Rückgang des BVIV in der Vorwoche von ungefähr 60% hin in den Bereich der mittleren 40er. In panikgetriebenen Märkten kommt es nicht so schnell zurück in den Contango, außer der zugrunde liegende Auslöser für die Panik — in diesem Fall der Test von $57.700 und die Nähe von Bitcoin zu Mehrjahrestiefs — wurde ausreichend gelöst, sodass die akute Fear-Prämie aus den kurzfristigen Optionen verschwindet. Der Übergang vom put-dominierten Panikkauf hin zur call-dominierten Aktivität bei den im Juli fälligen Kontrakten signalisiert, dass zumindest das kurzfristige Trader-Positioning von defensiver Ausrichtung auf vorsichtige Offensive umgeschwenkt hat.

Die Fed-Bremse — Löhne, Arbeitslosigkeit und Konsum

QCPs Vorsicht gegenüber dem makroökonomischen Spillover beruht auf den Details des Juni-Jobberichts, nicht nur auf der Schlagzeile. Die 57.000 Payrolls waren ein signifikanter Fehlwert gegenüber der Prognose von 110.000, aber der Bericht enthielt drei gegenläufige Signale, die eine einfache dovishe Interpretation verhindern. Das Lohnwachstum beschleunigte — eine Entwicklung, die direkt in die Services-Inflationskomponente einfließt, der die Fed am engsten folgt, denn die Arbeitskosten sind der wichtigste Input für die Servicepreise, die sich in der Inflationsphase 2024–2026 als am zähesten erwiesen haben. Die Arbeitslosenquote fiel auf 4,2% von 4,3% — obwohl dieser Rückgang durch eine sinkende Erwerbsbeteiligung verursacht wurde und nicht durch mehr Beschäftigung: Eine niedrigere Schlagzeilen-Arbeitslosenquote gibt der Fed weniger politischen Spielraum für dovishe Signale. Und die Konsumdaten spiegeln weiterhin eine zugrunde liegende Nachfragestärke wider, auf die die Fed als Rechtfertigung verweisen kann, um an einer restriktiven geldpolitischen Haltung festzuhalten.

Zusammen bedeuten diese drei Elemente, dass die Schlagzeilen-Zahl von 57.000 eine Geschichte erzählt — der Arbeitsmarkt kühlt ab — während die Zusammensetzung des Berichts eine deutlich kompliziertere Geschichte vermittelt. Die Fed steuert die Politik nicht allein nach den Payrolls in den Schlagzeilen; sie richtet sich nach dem Gesamtbild der Arbeitsmarktbedingungen. Und dieses Gesamtbild stützt im Juni trotz der schwachen Topline-Zahl weiterhin eine restriktive, also hawkische Haltung.

Der ETF-Zufluss von 224 Millionen US-Dollar — bedeutend, aber noch nicht bestätigt

Der Bitcoin-ETF-Zufluss am Donnerstag in Höhe von 224 Millionen US-Dollar — der größte Einzeltag seit Anfang Mai und der erste über 200 Millionen in über sechs Wochen — beendete sechs aufeinanderfolgende Tage mit Nettoabflüssen. QCP erkennt die Bedeutung dieser Umkehr an, ordnet sie aber sorgfältig ein: Eine vollständige, breit angelegte Erholung der Risikobereitschaft für US-Treasuries und Aktien ist im Zuge des Krypto-ETF-Rebounds noch nicht bestätigt. Fidelitys FBTC führte am Donnerstag die Zuflüsse mit 166 Millionen an, doch BlacksRocks IBIT setzte seine Abflussserie mit 40,4 Millionen US-Dollar an Rücknahmen fort — das bedeutet, dass die institutionelle Wiederbelebung, die sich in der Donnerstag-Zahl widerspiegelt, weiterhin auf bestimmte Fondsfamilien konzentriert ist, statt breit über den institutionellen Spektrums hinweg, den IBITs Käuferbasis repräsentiert.

Ein einzelner starker Zuflusstag, der nicht von ähnlichen Erholungssignalen in den Aktien- und Treasury-Märkten begleitet wird, spricht eher für ein kryptospezifisches taktisches Repositionieren als für eine breite Erholung der Risikobereitschaft, die auf einen strukturellen Marktumschwung hindeuten würde.

Die aktuelle Einschätzung: Temporäre Erholung, keine bestätigte Erholung

Das Fazit von QCP ist die präziseste Einordnung der aktuellen Position von Bitcoin, die von einem institutionellen Handelsschreibtisch verfügbar ist, der während der gesamten Korrektur aktiv war: Das wirkt wie eine vorübergehende Erholung, und der Markt muss weiterhin beobachten, ob der Rallye eine breitere Palette von Vermögenswerten das Gütesiegel geben kann. Die konkreten Validierungssignale, die QCP identifiziert — US-Treasury-Renditen, die nachhaltig zurückgehen, eine Bestätigung der Aktien-Risikobereitschaft mit anhaltenden Gewinnen statt nur mit Bounces über eine einzelne Sitzung, sowie Fed-Kommunikation, die beginnt, die schwächeren Arbeitsmarktdaten anzuerkennen — sind bisher noch nicht eingetroffen.

Bitcoin bei $61.000–$62.000 bleibt unter dem 200-Wochen-SMA bei $62.660, den jedes analytische Framework als die Schwelle identifiziert hat, die zurückerobert werden muss, um eine bullische strukturelle Trendwende zu bestätigen. Die Normalisierung am Optionsmarkt und die Umkehr der ETF-Zuflüsse sind notwendige Bedingungen für eine Erholung. Sie sind noch nicht hinreichend.