Laut CoinMarketCap-Daten liegt die globale Marktkapitalisierung des Kryptomarkts nun bei 2,15 Bio. USD, ein Plus von 0,86% innerhalb der letzten 24 Stunden.

Bitcoin (BTC) handelt in den letzten 24 Stunden zwischen 60.605 und 62.200 USD. Stand 09:30 Uhr (UTC) heute liegt BTC bei 62.685 USD, ein Plus von 0,33%.

Die meisten großen Kryptowährungen nach Marktkapitalisierung handeln gemischt. Zu den Markt-Spitzenreitern zählen TLM, ARPA, und ZKP, jeweils um 61%, 39% und 34% gestiegen.

Job-Schock lässt Chancen auf Zinserhöhungen abstürzen — Dow erreicht Rekord, Hang Seng Einwochenhoch und Bitcoin-ETFs verbuchen den besten Zufallstag seit Mai

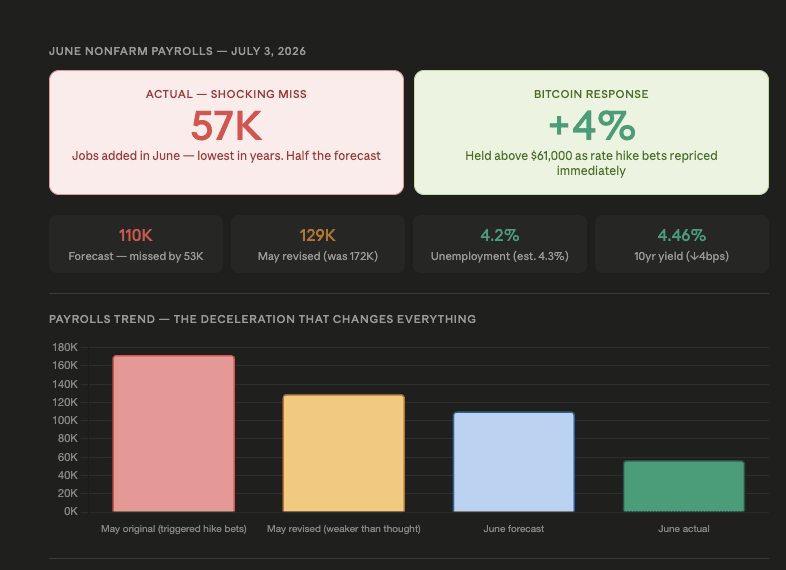

Die Juni-Lohn- und Gehaltsdaten lagen bei nur 57.000 — etwa die Hälfte der Prognose — und die Märkte reagierten breit: Der Dow schloss auf einem Rekordhoch, der Hang Seng in Hongkong erreichte ein Einwochenhoch, während HSBC auf ein Allzeithoch stieg, Gold setzte seine Gewinne für die dritte Sitzung in Folge fort, und Bitcoin-ETFs beendeten eine 10-tägige Abflussserie mit 221,7 Mio. USD an Nettozuflüssen — dem ersten Tag über 200 Mio. USD seit Anfang Mai.

Die schwachen Jobdaten senkten die Wahrscheinlichkeit für Zinserhöhungen innerhalb weniger Minuten von 65% auf 50% und gaben den Risk-Assets die makroökonomische Entlastung, auf die sie gewartet haben. Bitcoin stieg auf 61.600 USD (+6,5% gegenüber dem nahezu Zweijahrestief am Dienstag), SOL sprang um 17% nach oben, und der Verkaufsdruck bei Altcoins fiel auf ein nahezu Fünfjahrestief. Citi sieht Brent bei 60 USD bis Jahresende — und falls sie Recht haben, entwirrt sich das Inflationsnarrativ, das Krypto in H1 so stark belastet hat, schneller als vom Konsens erwartet.

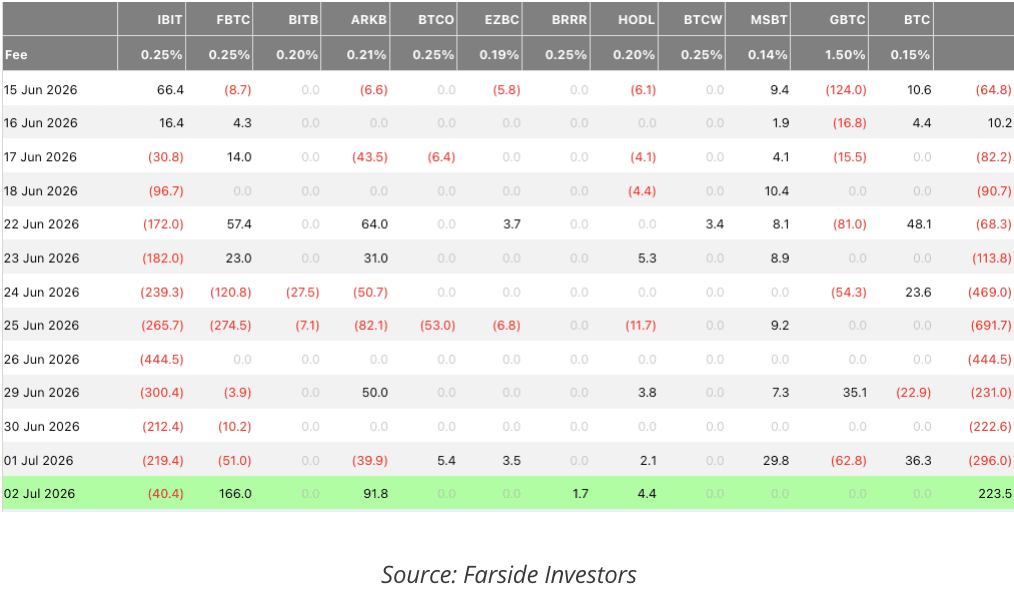

Bitcoin-ETFs verzeichnen 221,7 Millionen USD an täglichen Zuflüssen — erster Tag über 200 Millionen

Wichtige Erkenntnisse:

US-Spot-Bitcoin-ETFs verzeichneten am Donnerstag 221,7 Mio. USD an Nettozuflüssen — die stärkste einzelne Tagesaufnahme seit Anfang Mai und der erste Tag über 200 Mio. USD in über sechs Wochen. Damit wurde eine 10-tägige Abflussserie gestoppt, die insgesamt 2,7 Mrd. USD+ betrug

Fidelitys FBTC führte mit 166 Mio. USD (75% des Tagesgesamtvolumens; größter täglicher Zufluss eines einzelnen Fonds seit Wochen); ARK 21Shares folgte mit 91,8 Mio. USD; VanEcks HODL ergänzte 4,4 Mio. USD; Valkyries BRRR kam mit 1,7 Mio. USD hinzu

Die entscheidende Divergenz: BlackRocks IBIT meldete 40,4 Mio. USD Nettoabflüsse — seine 11. Sitzung in Folge mit Rücknahmen seit dem 17. Juni, wobei die kumulierten Abflüsse mittlerweile 2,2 Mrd. USD übersteigen; Käufer aus Fidelity und ARK sind stärker „krypto-nativ“; IBITs Basis ist stärker auf traditionelle Finanzinstitute und RIA-Plattformen gewichtet — eine institutionelle Re-Engagement-Welle ist noch nicht breit angelegt

Ether-ETFs zogen 29,1 Mio. USD an (zweite Sitzung in Folge mit positiven Zuflüssen); XRP-ETFs kehrten zu 6,6 Mio. USD Nettozuflüssen zurück — die gleichzeitige Erholung bei BTC-, ETH- und XRP-ETFs signalisiert eine breitere Stimmungsverschiebung statt einer Rotation zwischen den Assets

Kontext: Bitwise-CIO Matt Hougan hat öffentlich angedeutet, dass der Markt möglicherweise kurz vor einem Boden stehen könnte; der Fear-and-Greed-Index liegt bei „extremer Angst“ — historisch ein zuverlässiges Akkumulationssignal

Zusammenfassung:

Ein Zufluss-Tag von 221,7 Mio. USD ist der konstruktivste ETF-Datenpunkt der gesamten Juni-Korrektur — aber die 11. Sitzung in Folge mit Abflüssen bei IBIT ist der Vorbehalt, der verhindert, dass es als endgültiger Wendepunkt gilt. Das in den Zuflüssen von Fidelity und ARK sichtbare institutionelle Re-Engagement muss irgendwann auch IBIT einschließen, damit eine echte Umkehr der institutionellen Exit-Phase entsteht, die den Juni geprägt hat. Ein einzelner starker Tag ist eine notwendige Bedingung für eine bestätigte Erholung; er reicht allein noch nicht aus — insbesondere solange IBITs RIA- und Beraterbasis weiter im Abzugmodus bleibt.

Wichtige Erkenntnisse:

Der Juni-NFP lag bei 57.000 — etwa die Hälfte der 110.000 Konsensschätzung — und war die schwächste monatliche Zunahme in Jahren; der Mai wurde von 172.000 auf 129.000 nach unten revidiert — das bedeutet, dass der Monat, der die hawkische Junisignal-Dot-Plot-These rechtfertigte, deutlich schwächer war als berichtet

Die Arbeitslosenquote fiel auf 4,2% gegenüber 4,3% erwartet — aber getrieben durch den Rückgang der Erwerbsbeteiligungsquote von 61,8% auf 61,5%, was bedeutet, dass weniger Menschen nach Arbeit suchten, statt dass mehr Menschen sie fanden; die schwächste mögliche Variante eines Arbeitslosenquoten-„Beats“

CME FedWatch: Die Wahrscheinlichkeit für eine Zinserhöhung im September fiel innerhalb weniger Minuten von rund 65% auf rund 50%; die Rendite der 10-jährigen US-Staatsanleihen sank um 4 Basispunkte auf 4,46%; Nasdaq-100-Futures wechselten unmittelbar nach der Veröffentlichung von unverändert auf +0,7%

Das ist der erste echte, datengestützte Druck auf die 34,5 Mrd. USD Netto-Long-Positionen im Dollar (Siebenjahreshoch) und die 700 Mrd. USD an notionalen SOFR-Shorts (Rekord mit 2,97 Mio. Kontrakten) — beide aufgebaut auf der Annahme eines starken Arbeitsmarkts, der die hawkische Fed-Trajektorie rechtfertigt; 57.000 ist nicht die Zahl, die diese Annahme trägt

Zusammenfassung:

57.000 Jobs sind der makroökonomische Freibrief, auf den Bitcoins Akkumulationssignale seit dem 5. Juni gewartet haben. Ein Fehlschlag in dieser Größenordnung — die Hälfte der Prognose, plus eine vorherige Monatsrevision, die die Datenbegründung für den hawkischen Dot Plot rückwirkend schwächt — ist der erste echte Fall dafür, dass sich das ohnehin stark gefüllte Trade-Modell „Dollar-Long + Wette auf Zinserhöhungen“ beginnt aufzulösen. Ein einziger Arbeitsmarktbericht dreht keine Monate der makroökonomischen Neubewertung um, aber er ändert die Richtung der Reise: Die Frage lautet nicht mehr „Wann hebt die Fed an?“ sondern „Wie lange kann sie das durchhalten?“ — und diese Rahmung ist für Bitcoin deutlich konstruktiver.

Wichtige Erkenntnisse:

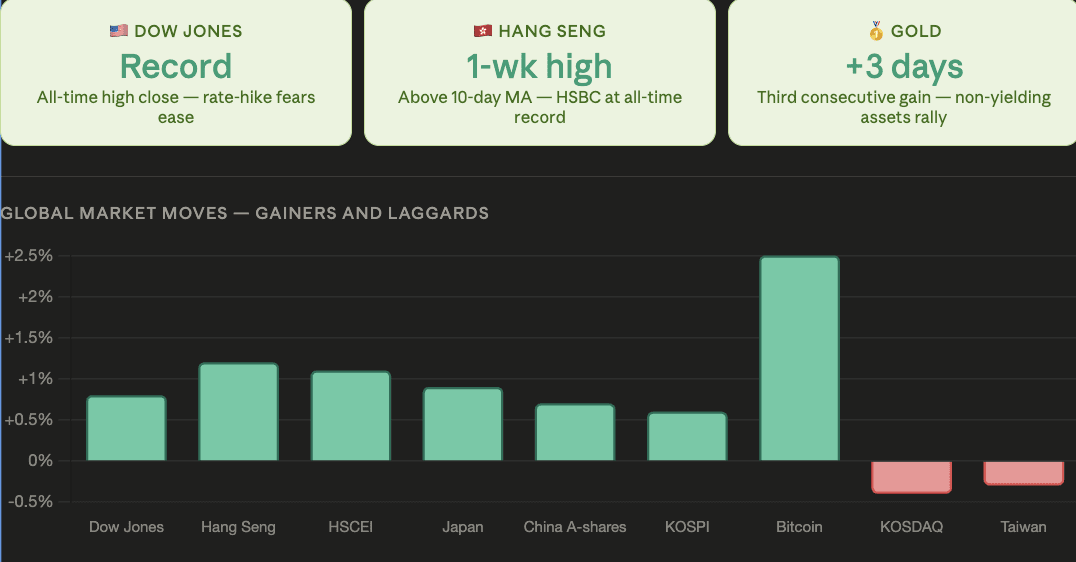

Der Dow Jones Industrial Average schloss über Nacht auf einem Rekordhoch; US-Aktienindex-Futures stiegen auch weiter in dieser Morgenphase; in Japan, bei den chinesischen A-Aktien, in Hongkong und in Südkoreas KOSPI ging es ebenfalls aufwärts; taiwanesische Aktien und Südkoreas KOSDAQ hingegen fielen

Der Hang Seng Index und der Hang Seng China Enterprises Index von Hongkong erreichten Einwochenhochs; sowohl der Hang Seng Index als auch der Hang Seng Tech Index brachen wieder über ihre 10-Tage-Moving Averages aus; HSBC (0005) kletterte auf ein Allzeithoch

Gold hat seine Gewinne ausgebaut und ist auf dem Weg zu einem dritten geraden Tagesanstieg — die schwachen Jobdaten verringern die Opportunitätskosten des Haltens nicht verzinslicher Vermögenswerte, was zugleich sowohl Gold als auch Bitcoin zugutekommt

US-Märkte sind heute wegen des 4.-Juli-Feiertags geschlossen — geringere Liquidität über die Futures-Märkte; alle Entwicklungen rund um den Iran oder makroökonomische Nachrichten über das lange Wochenende werden am Montag in der frühen asiatischen Handelsphase der wichtigste Kursimpuls sein

Zusammenfassung:

Der globale Aktienrallye-Impuls aufgrund des US-Job-Fehlers ist das deutlichste Signal dafür, dass die Märkte die 57.000 als ein Ereignis zur Entschärfung von Zinserhöhungen interpretieren — nicht als Angstsignal für ein Wirtschaftswachstum. Wenn eine schwache Beschäftigungszahl den Dow auf ein Rekordhoch hebt, statt risikofreies Verkaufen auszulösen, bestätigt das: Die vorherrschende Marktsorge war, dass die Fed zu aggressiv vorgeht — nicht, dass die Konjunktur kollabiert. Für Bitcoin ist das günstigste Umfeld für die anhaltende Erholung der ETF-Zuflüsse am Montagssitzung eine „Risk-on“-weltweite Aktienlage in Richtung eines US-Feiertagswochenendes.

Wichtige Erkenntnisse:

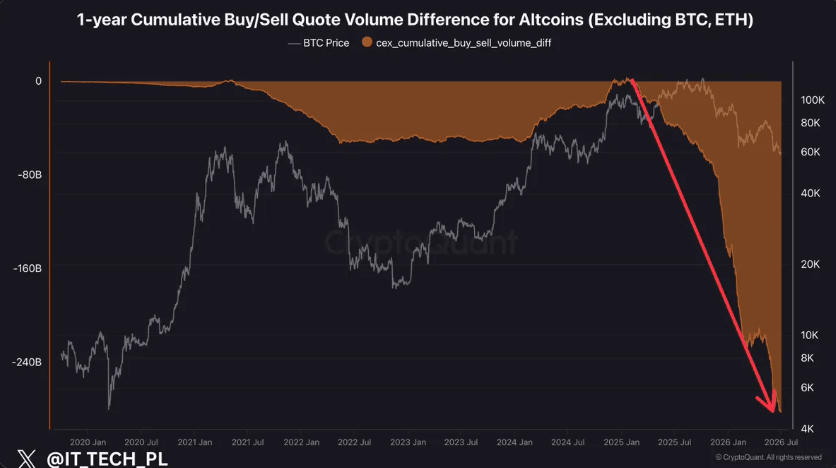

Die kumulierte Differenz aus Kauf- und Verkaufsvolumen bei Altcoins (ohne BTC und ETH) ist laut CryptoQuant auf ein nahezu fünfjähriges Tief gefallen — vergleichbar mit oder stärker als jede andere vergleichbare Phase seit etwa 2021, einschließlich des Bärenmarkts 2022, in dem BTC auf 15.500 USD und ETH auf 880 USD fiel

15 aufeinanderfolgende Monate ununterbrochener Nettoverkäufe seit Anfang 2025 — fast keine anhaltenden Hinweise auf Verkaufserschöpfung oder Rückkehrfenster für Käufer in diesem Zeitraum; konsistent mit den langwierigen strukturellen Bärenphasen von 2018-19 und 2022 — nicht mit den kürzeren Korrekturen von 2021 und Anfang 2024

Kein Boden-Signal ist entstanden: Der Verkaufsdruck-Indikator von CryptoQuant ist seit 1.256 Tagen still; das UTXO-Verhältnis liegt im historischen Bereich, in dem sich häufig Böden bilden, aber die 365-Tage-MA erfordert noch weitere Verschlechterung; On-Chain-Nachfragemetriken (aktive Adressen, Transfervolumina, Gebühren) zeigen keinen Nachfrageschub, der zu einer echten Bodenbildung passt

Was das Bild verändert: dieselben makroökonomischen Auslöser, die auch jedes andere Framework identifiziert hat — eine anhaltende Verschiebung in der Fed-Kommunikation aufgrund nachlassender Inflationsdaten, Dollar- und Renditeabwicklung aus historisch stark überfüllter Positionierung, sowie zurückkehrende Stablecoin-Liquidität an Börsen in einem Volumen, das ausreicht, um auf der Kaufseite „Tiefe“ zu liefern

Zusammenfassung:

Fünfzehn Monate ununterbrochener Altcoin-Nettoverkauf auf nahezu Fünfjahres-Extremniveaus sind das strukturelle Hintergrundbild, vor dem die Outperformance dieser Woche bei SOL und UNI gelesen werden sollte. Das sind konkrete Bewegungen mit spezifischen Katalysatoren in einzelnen Tokens — kein Beleg dafür, dass sich die kumulierte Kauf-Verkaufs-Unebenheit umkehrt. Solange sich der aggregierte Nettoverkaufstrend nicht stabilisiert und Käufer nicht in anhaltendem Volumen zurückkehren — die Voraussetzung für eine echte Bodenbildung — bleibt die Erholung des Altcoin-Preises von individuellen Katalysatoren abhängig, statt von einem breiten strukturellen Nachfrageschwenk, wie ihn ein Fünfjahrestief bei der Differenz zwischen Kauf und Verkauf erforderlich machen würde, um sich umzukehren.

Wichtige Erkenntnisse:

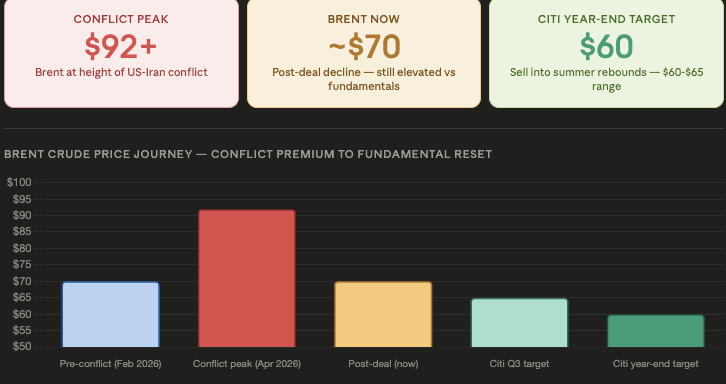

Citi prognostiziert, dass Brent-Rohöl bis zum Jahresende auf etwa 60 USD fällt — und empfiehlt, in Sommer-Rücksetzern innerhalb einer 60–65-Dollar-Zielspanne zu verkaufen; die Bank trennt dabei explizit die geopolitische Prämie, die Brent während des Konflikts von 70 auf 92+ getrieben hatte, von dem zugrunde liegenden Angebots-Nachfrage-Gleichgewicht, das die Preisbildung bestimmen wird, sobald diese Prämie abklingt

Vier Treiber: Hormuz-Schifffahrtsströme kehren in den Normalbetrieb zurück; große Rohölkäufer fehlen dem Markt noch immer; die physischen Rohölmärkte schwächen deutlich; die Rückgänge bei den Beständen laufen weit unter den Erwartungen, die ein Peak-Pricing über 90 USD gerechtfertigt hatten

Die makroökonomische Kette für Krypto: Brent bei 60 USD → CPI-Dämpfung durch Energie → Reuters-Umfrage „keine Zinssenkungen bis 2027“ erzwingt eine Revision der Konsensschätzung → 700 Mrd. USD an SOFR-Shorts und 34,5 Mrd. USD an Dollar-Longs beginnen, sich abzubauen → Bitcoins wichtigstes makroökonomisches Gegenwind-Szenario für 2026 wird strukturell umgedreht

Der NFP am Donnerstag bei 57.000 hatte die Wahrscheinlichkeit für Zinserhöhungen bereits von 65% auf 50% gedrückt; falls Citis Öl-Pfad in H2 tatsächlich eintritt, könnte der Juni-CPI-Print und die nachfolgenden Daten die Fed-Kommunikation verschieben, die durch Warshs Sintra-Kommentare begonnen hatte, weicher zu werden — ein sequentielles, disinflationäres Setup, das Bitcoin seit Anfang 2026 nicht mehr hatte

Zusammenfassung:

Citis 60-Dollar-Brent-Prognose bis Jahresende ist der folgenreichste makroökonomische Call der Woche für Bitcoin — noch mehr als der NFP-Fehlbetrag, der nur ein einzelner Datenpunkt ist. Wenn sich Öl in Richtung 60 USD durch H2 bewegt, während die Hormuz-Prämie vollständig abklingt, liefert das die anhaltende Verlangsamung der Schlagzeilen-Inflation, die den bislang hawkischsten Konsens beim Zinskurs der letzten Jahre zu einer Revision zwingen würde. Diese Revision — nicht irgendein einzelner Job- oder CPI-Print — ist der Mechanismus, der Bitcoins strukturelle Akkumulationsbasis in einen Zyklus neuer institutioneller Rückkehr verwandelt. Die These von Standard Chartered-Kendrick, dass der Öleinfluss des Iran-Deals der Erholungskatalysator für Bitcoin ist, hat inzwischen seine bisher konkretste institutionelle Bestätigung von einer der größten Banken der Welt erhalten.

Marktbewegungen:

NVDAB: 196,08 USD (-0,08%)

MSFTB: 389,77 USD (+0,92%)

SPCXB: 160,5 USD (+2,46%)

METAB: 589,63 USD (-3,72%)

TSLAB: 399,35 USD (-6,51%)

MUB: 1020,09 USD (+0,36%)

AMDB: 531,29 USD (-0,74%)

INTCB: 122,79 USD (-2,82%)

LITEB: 751,42 USD (-4,65%)

QQQB: 723,04 USD (-0,34%)