Ich betrachte das heute nicht aus der Perspektive eines Traders @NewtonProtocol , sondern aus einer gewöhnlicheren Rolle: Angenommen, ich betreibe einen kleinen On-Chain-Shop, der digitale Dienstleistungen verkauft, und ich bekomme USDT oder USDC. Die Bestellungen sind täglich nicht groß, meist im Bereich von ein paar Dutzend bis ein paar hundert U. Die Kunden kommen aus verschiedenen Regionen, manche sind Bestandskunden, manche zahlen zum ersten Mal. Diese Situation klingt nicht besonders spektakulär, aber ich finde, sie kommt dem Punkt viel näher, an dem On-Chain-Zahlungen wirklich „landen“.

Viele sprechen über Stablecoin-Zahlungen, und die erste Reaktion ist: schnell, günstig, praktisch für grenzüberschreitende Zahlungen. Das stimmt alles. Aber wenn man es wirklich als Geschäft betreibt, werden die Probleme viel komplexer als „wann ist das Geld da“.

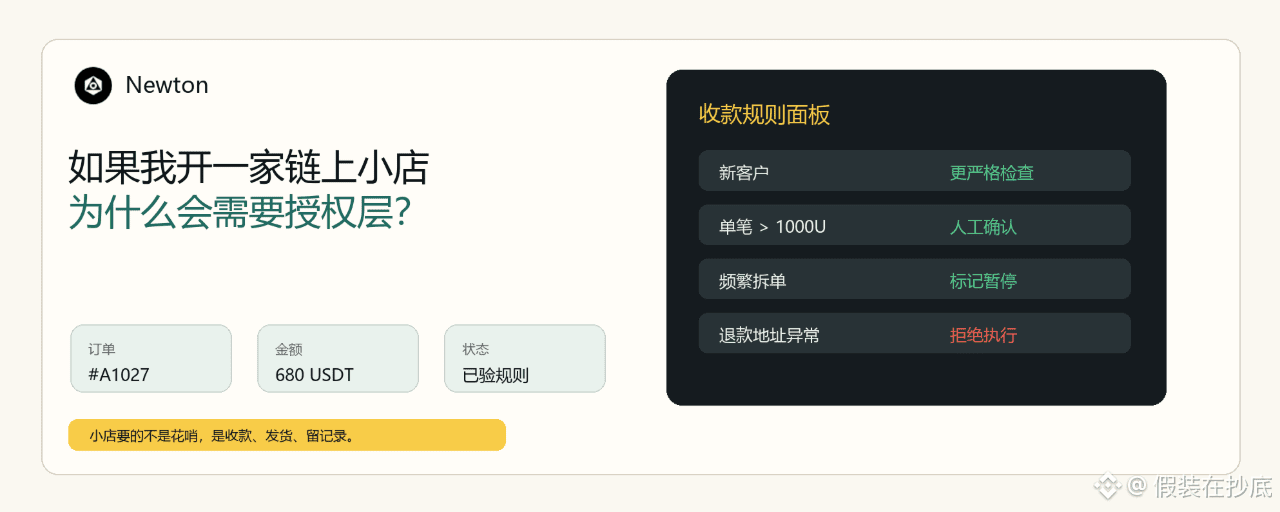

Zum Beispiel: Heute hat ein Kunde 680 USDT bezahlt, On-Chain zeigt an, dass es angekommen ist. Klar, das freut mich. Aber ich frage mich noch: Hat diese Adresse früher mit riskanten Protokollen interagiert? Ist der Betrag deutlich höher als die üblichen Ausgaben dieses Kunden? Wenn das Plattform später diese Bestellung von mir anfordert, kann ich dann nachweisen, dass ich damals Prüfungen gemacht habe? Und falls irgendwann ein Partner von mir verlangt, dass ich Zahlungsnachweise liefere: Kann ich dann nur eine Tx-Hash-Kette vorzeigen und sagen: „Schau selbst On-Chain nach“?

On-Chain-Hashes können beweisen, dass das Geld bewegt wurde, aber nicht erklären, warum dieses Geld auch tatsächlich empfangen werden sollte.

Das ist für mich der interessante Teil von @NewtonProtocol . In ihrem Whitepaper geht es um das „Authorization Layer“. Klingt technisch, aber wenn man es in den kleinen- Händler-Kontext setzt, lässt es sich im Grunde in einen Satz übersetzen: Bevor das Geld die Tür passiert, sollten erst die richtigen Fragen gestellt werden.

Zum Beispiel könnte ich für meinen eigenen Zahlungs-Contract ein paar ganz einfache Regeln setzen:

Wenn pro Transaktion mehr als 1000 USDT ausgegeben werden, erst pausieren und auf manuelle Bestätigung warten.

Bei der ersten Zahlung eines neuen Kunden müssen strengere Prüfungen des Adressrisikos durchlaufen werden.

Gelder aus bestimmten Hochrisikokategorien fließen nicht direkt in das Hauptkonto.

Wenn dieselbe Adresse innerhalb von 24 Stunden häufig Bestellungen in Teile aufspaltet und bezahlt, soll das markiert werden.

Kleinere Bestellungen bestehender White-List-Kunden können reibungsloser durchlaufen.

Diese Regeln sollen nicht dazu dienen, Geschäfte komplizierter zu machen, sondern um Streit im Nachhinein zu vermeiden. In der Realität ist es beim Laden genauso: Der Kassierer fragt nicht bei jeder einzelnen Transaktion den Chef, aber wenn ein bestimmter Betrag überschritten wird, gibt es Hinweise; der Umgang mit Mitgliedern und Fremdkunden ist unterschiedlich; und ungewöhnliche Bestellungen hinterlassen Aufzeichnungen. Wenn On-Chain-Zahlungen zu einem normalen Geschäfts-Tool werden sollen, braucht es ebenfalls diese Fähigkeit: automatisch, wenn es automatisch geht; blocken, wenn es geblockt werden muss.

Viele Probleme von On-Chain-Tools heute sind: Sie können gut ausführen, aber nicht gut erklären. Geld ist angekommen—also ist es angekommen. Geld ist weg—also ist es weg. Wenn es scheitert, ist es gescheitert. Aber je länger man ein Geschäft betreibt, desto mehr braucht man Erklärfähigkeit: Warum wurde diese Bestellung akzeptiert? Welche Regeln wurden verwendet? Wer hat geprüft? Wenn später etwas schiefgeht, kann man dann zurückgehen und es nachsehen?

Newton’s Compliance Receipt eignet sich genau dafür, um es hier zu verstehen. Es ist kein Deko für Techniker, sondern wie eine Notiz zur Zahlung im Bestell-Backend. Darin wird festgehalten: die Absicht der Transaktion, die angewertete Policy, die Reaktion des Operators, Signaturen und Informationen über den Block. Die meisten normalen Nutzer schauen es nicht täglich an, aber wenn etwas schiefgeht, wird es zu einem Beweisstück.

Ich mag auch ziemlich, wie Newton mit Privatsphäre umgeht. Geschäfte brauchen zwar Checks, aber das bedeutet nicht, dass man die Kunden-Privatsphäre komplett auf der Chain offenlegen muss. Im Whitepaper wird von „verifiable credentials“ gesprochen—ganz grob heißt das: Kunden können beweisen, dass sie eine bestimmte Bedingung erfüllen, ohne alle Identitätsdaten öffentlich zu machen. Zum Beispiel kann man beweisen, dass man aus einer erlaubten Region stammt oder bestimmte Compliance-Anforderungen erfüllt, aber man zeigt nicht die vollständigen persönlichen Informationen an alle.

Das ist entscheidend. Damit On-Chain-Zahlungen wirklich von mehr Menschen genutzt werden, kann man nicht zwischen „keine Prüfung“ und „vollständiges Offenlegen von Privatsphäre“ wählen. Erstere Risiko ist zu groß, letztere wollen Nutzer nicht. Newton versucht stattdessen die dritte Option: Regeln sind ausführbar, Ergebnisse sind verifizierbar, die Privatsphäre auf der Ebene darunter wird so weit wie möglich erhalten.

Schauen wir uns nun den AI-Agenten-Use-Case an: Auch im kleinen Shop wird das vorkommen. In Zukunft lasse ich vielleicht einen Agenten automatisch Verlängerungen, Versand, Rückerstattungen und einfachen Kundenservice abwickeln. Er kann sehr fleißig sein, aber er darf nicht einfach Geld zurückerstatten, keine Überweisungen an unbekannte Adressen machen und keine Bestellmittel aufgrund eines gefälschten Befehls umleiten. In so einem Moment ist eine Autorisierungsschicht wie Newton im Grunde wie die „Kassensysteme“ im Laden: Mitarbeiter dürfen Dinge erledigen, aber jede Art von Operation hat eigene Berechtigungen.

Zum Beispiel kann ein Agent automatisch Rückerstattungen unter 30 USDT abwickeln; Rückerstattungen über 100 USDT müssen manuell bestätigt werden; mehrere Rückerstattungen desselben Kunden innerhalb eines Tages müssen zu einer Pause führen; die Rückerstattungsadresse muss mit der Zahlungsadresse verknüpft sein; wenn der Bestellstatus abnormal ist, wird die Überweisung zuerst nicht ausgeführt. Wenn man das als Policy schreibt, kann man es vor der Transaktion prüfen—nicht erst darauf hoffen, dass ich mitten in der Nacht aufwache und die Logs durchsuche.

Für mich ist das viel realistischer als „AI soll mir Geld verdienen“. Denn die meisten normalen Menschen nutzen KI anfangs nicht für High-Frequency-Trading. Stattdessen setzen sie sie zuerst für Dinge ein wie Zahlungen, Abos, Einsammeln von Zahlungen, Erstattungen/Spesenabrechnungen und Bestandsverwaltung. Es gibt viele kleine, wiederkehrende Aufgaben—und die sind am besten für Automatisierung geeignet. Sobald es aber um Geld geht, muss es Grenzen geben.

Noch konkreter: Am meisten fürchtet ein kleiner Shop „Low-Frequency, aber super nervige“ Streitfälle. Zum Beispiel sagt ein Kunde, er habe bezahlt, aber im Bestell-Backend gibt es keine passende Übereinstimmung; oder die Zahlungsadresse und das Konto, mit dem bestellt wurde, sind nicht dieselben; oder der Kunde verlangt eine Rückerstattung, aber die gelieferte Rückerstattungsadresse hat überhaupt nichts mit der ursprünglichen Zahlungsadresse zu tun. Traditionelle Plattformen können sich oft auf das Backend des Zahlungsdienstleisters stützen. Wenn auf der On-Chain-Seite nur noch ein tx hash übrig ist, muss vieles per Hand zusammengesetzt werden. Wenn so eine Newton-Autorisierungsaufzeichnung mit dem Bestellsystem kombiniert werden kann, kann man die damaligen Prüf-Ergebnisse gleich mit festhalten: Ob vor der Zahlung Regeln geprüft wurden, ob Zahlungsadresse und Bestellung zusammenpassen, ob der Betrag im Rahmen liegt, ob eine Rückerstattung zur Policy passt.

Das nimmt kleinen Händlern viel psychische Last ab. Nicht jeder Verkäufer hat ein professionelles Risk-Management-Team, und auch nicht jeder versteht On-Chain-Analysen. Die meisten wollen einfach Geld einsammeln, versenden, eine Dokumentation haben und keinen Ärger. Wenn man komplexe Prüfungen in den Prozess versteckt und die entscheidenden Ergebnisse in nachprüfbare Nachweise verwandelt, ist das für sie nützlicher als das Herunterbeten einer Menge grundlegender Architektur.

Deshalb schaue ich mir $NEWT an und will es nicht nur als Markt-Hype begreifen. Es ist eher ein Stück Basisinfrastruktur für Business on Chain: Bevor eine Transaktion passiert, gibt es Regeln; nachdem Regeln ausgeführt wurden, bleiben Nachweise zurück; und Nutzer müssen nicht zwischen Geschwindigkeit und Sicherheit hart abwägen.

Wenn diese Richtung gelingt, könnten kleine Shops in Zukunft sogar eigene „Vorlagen für Empfangsregeln“ haben. Digitale Abonnements sind eine Sache, Game-Items sind eine andere, grenzüberschreitende Services wieder eine andere. Anfänger müssen nicht erst Strategien komplett von null aus schreiben—sie können zunächst eine Standardvorlage nutzen und dann anpassen, basierend auf ihrer eigenen Risikotoleranz. On-Chain-Zahlungen hätten damit die Chance, von einem Tool für Tech-Enthusiasten zu einem Alltags-Tool zu werden, das auch normale Händler gern integrieren.

Ich glaube, so sollte „Automatisierung“ wirklich aussehen. Nicht dass der Chef alle Schlüssel abgibt und dann jeden Tag nervös ist; sondern dass man tagsüber ganz normal Zahlungen empfangen kann und nachts dem System erlaubt, Regeln einzuhalten und Low-Risk-Bestellungen automatisch zu verarbeiten. KI und Contracts übernehmen die wiederholte Arbeit, Menschen setzen die Grenzen und kümmern sich um Ausnahmen. Wenn diese Aufteilung funktioniert, dann wird das On-Chain-Kleingewerbe eher wie echtes Geschäft—und nicht jeden Tag ein Ratespiel mit Wallets, Hashes und Risk-Warnungen.

Wenn zukünftige Stablecoin-Zahlungen wirklich in mehr kleine Shops, Games, Abo-Services und grenzüberschreitende Freelance-Szenarien einziehen, glaube ich, dass immer mehr Menschen darauf achten werden: Nicht nur, ob Geld transferiert werden kann, sondern ob dieses Geld auch transferiert und empfangen werden sollte; und ob man die Sache erklären kann, wenn Probleme auftreten.

Die On-Chain-Welt kann schon sehr gut „Ankommen“. Als Nächstes muss sie vielleicht lernen, „ankommen mit Begründung“ zu können. Das ist der Blickwinkel, den ich heute bei Newton Protocol verstanden habe. #Newt