Coinbase versus Circle ist einer dieser Vergleiche, der auf den ersten Blick wie eine einfache "Wer ist größer?"-Geschichte aussieht, aber die wahre Einsicht liegt darin, wie unterschiedlich diese beiden Businesses mit dem Markt atmen.

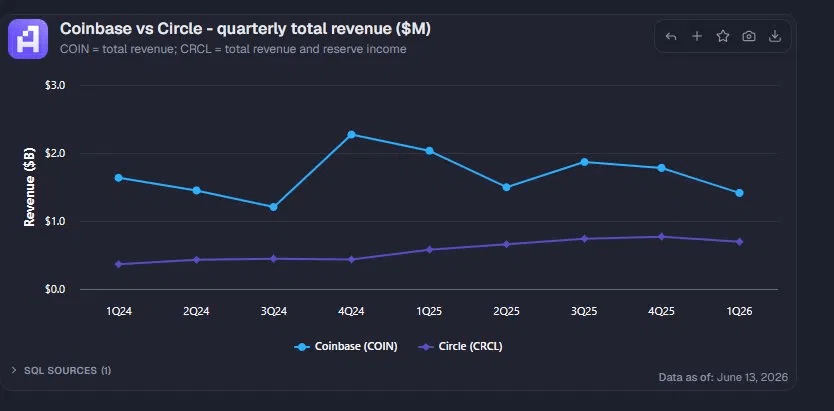

Die Umsatzkurve von Coinbase sieht genau so aus, wie man es von einem Handelsgebühren-Business erwarten würde, das in den Stimmungsschwankungen der Krypto-Welt lebt. Großer Spike im Bullenmarkt 2021, brutaler Zusammenbruch während des Winters 2022, und dann ein wackeliger Aufstieg, der immer noch von Quartal zu Quartal schwankt, je nachdem, wie aktiv die Trader drauf sind. So ist das eben, wenn man an das Transaktionsvolumen gebunden ist: Wenn die Stimmung euphorisch ist, explodiert der Umsatz, und wenn es ruhig wird, fällt er ebenso schnell.

Circle erzählt fast die gegenteilige Geschichte. Die Linie auf diesem Chart wackelt kaum, sie steigt einfach stetig an, Quartal für Quartal. Das liegt daran, dass der Großteil von Circles Einnahmen aus Reserveneinkommen stammt, im Grunde genommen Zinsen, die auf den USDC-Backing-Reserven verdient werden. Solange die USDC-Versorgung weiter wächst und die Zinssätze dort bleiben, steigen diese Einnahmen in einer geraden Linie, unabhängig davon, ob der Markt euphorisch oder ängstlich ist.

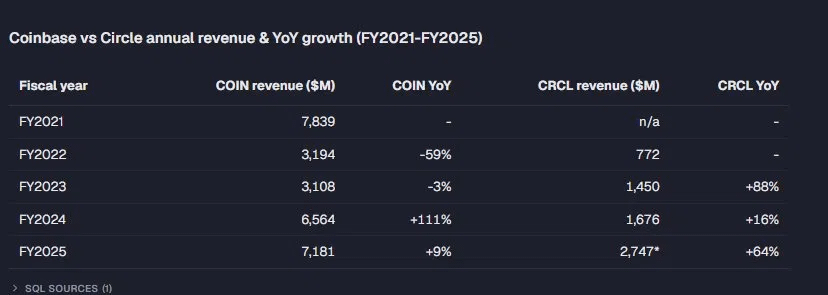

Was mir auffällt, ist der Wechsel der Wachstumsraten. Circle verzeichnete 2025 ein Wachstum von vierundsechzig Prozent, während Coinbase nur neun Prozent schaffte, obwohl Coinbase in absoluten Zahlen immer noch mehrere Male größer ist. Das ist ein bedeutender Wandel, ein kleineres, stabileres Unternehmen wächst schneller als ein größeres, volatileres.

Der interessante Teil ist das versteckte Risiko, das unter der Stabilität von Circle sitzt. Dieses Reserveneinkommen hängt stark von den Zinssätzen ab. Wenn die Fed anfängt zu senken, könnte die stetige Aufwärtslinie flach werden oder sogar sinken, da die Rendite auf diese Reserven schrumpft, selbst wenn die USDC-Versorgung weiter wächst. Coinbase hingegen hat mehr bewegliche Teile, Handelsgebühren, Abonnements, Staking und seinen eigenen Umsatzanteil aus USDC, was ihm mehr Diversifikation, aber auch mehr Exposition gegenüber den emotionalen Zyklen von Krypto gibt.

Das sagt mehr über die Marktstruktur aus als nur über zwei Unternehmen. Es ist eine Erinnerung daran, dass "Stablecoin-Infrastruktur" und "Handelsbörse" grundlegend unterschiedliche Geschäftsmodelle sind, die das gleiche Krypto-Label tragen. Das eine gedeiht in der Volatilität, das andere gedeiht in Stabilität und Skalierung.

Es wird spannend sein zu beobachten, wie sich das entwickelt, insbesondere mit Zinssenkungen am Horizont und einer beschleunigten Adoption von Stablecoins. Die nächsten paar Quartale könnten zeigen, welches Modell besser standhält, während sich der makroökonomische Hintergrund ändert.