1) Zusammenfassung

Avalanche $AVAX ist ein Layer-1-Blockchain-Ökosystem, das sich um schnelle Abwicklungen, EVM-kompatible Smart Contracts und anpassbare Avalanche L1s gruppiert. Das Primärnetzwerk des Netzwerks umfasst die C-Chain, wo die meisten EVM-Aktivitäten stattfinden, und die breitere Architektur ermöglicht es Anwendungen und Institutionen, dedizierte Blockchains mit konfigurierbaren Validierern, Ausführungsumgebungen, Gas-Token und Compliance-Kontrollen zu starten.

Avalanche wird mit Ava Labs in Verbindung gebracht, einem Blockchain-Technologieunternehmen, das 2018 von Emin Gun Sirer, Kevin Sekniqi und Maofan Yin gegründet wurde. Emin Gun Sirer fungiert als CEO und Ava Labs hat Büros in New York City und Miami. Avalanche und sein Ökosystem wurden durch eine Mischung aus Risikofinanzierung, AVAX-Tokenverkäufen und von der Stiftung geführter Ökosystemfinanzierung unterstützt, was dem Projekt institutionelle Unterstützung verschafft, während der öffentliche Bericht sich auf die Entwicklung, Akzeptanz und Betriebskennzahlen des Netzwerks konzentriert.

Q1 2026 war ein durchwachsenes Quartal für Avalanche. Das TVL des Ökosystems, das Angebot an Stablecoins, das Handelsvolumen, die aktiven Kredite, die Gebühren und die FDV gingen sequenziell zurück, während die Transaktionsanzahl, die Transaktionen pro Sekunde und die monatlich aktiven Nutzer zunahmen. Die strategische Erzählung war stärker als die Marktentwicklung: Avalanche setzte weiterhin auf Infrastruktur für zielgerichtete L1s und institutionelle Tokenisierung, wobei die Entwicklungen im Q1 von tokenisierten Vermögenswerten, Gaming-L1-Infrastruktur und nutzungsbasierten Anreizen für Entwickler reichten.

🔑 Schlüsselkennzahlen (Q1 2026)

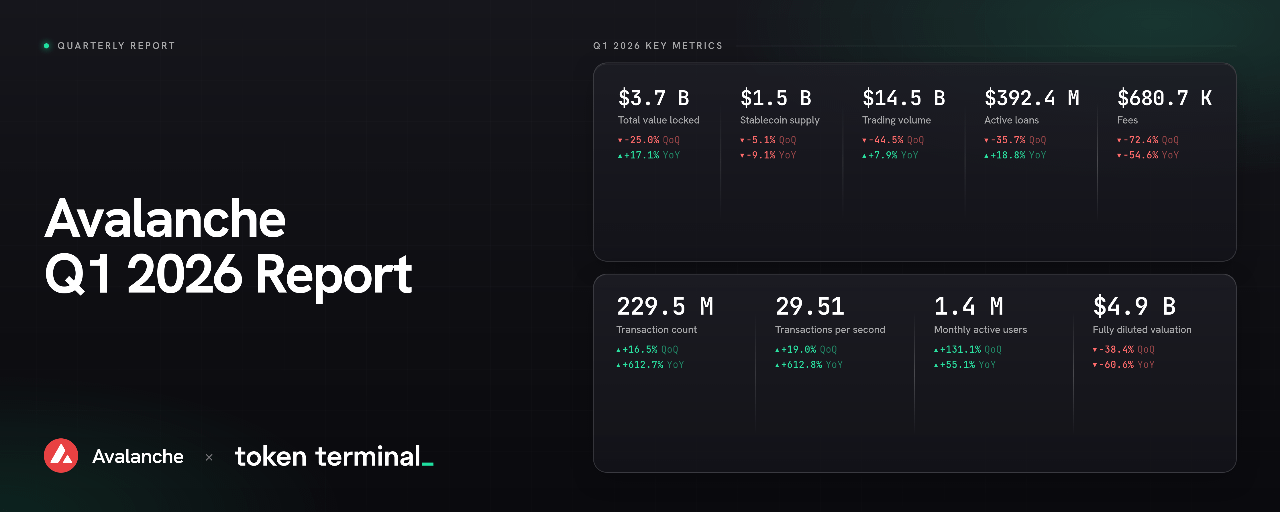

Gesamtwert im Ökosystem (TVL): 3,7 Mrd. USD (-25,0 % QoQ, +17,1 % YoY)

Angebot an Stablecoins im Ökosystem: 1,5 Mrd. USD (-5,1 % QoQ, -9,1 % YoY)

Handelsvolumen im Ökosystem: 14,5 Mrd. USD (-44,5 % QoQ, +7,9 % YoY)

Aktive Kredite im Ökosystem: 392,4 M USD (-35,7 % QoQ, +18,8 % YoY)

Gebühren: 680,7 K USD (-72,4 % QoQ, -54,6 % YoY)

Transaktionsanzahl: 229,5 M (+16,5 % QoQ, +612,7 % YoY)

Transaktionen pro Sekunde: 29,51 (+19,0 % QoQ, +612,8 % YoY)

Monatlich aktive Nutzer: 1,4 M (+131,1 % QoQ, +55,1 % YoY)

Vollständig verwässerte Bewertung: 4,9 Mrd. USD (-38,4 % QoQ, -60,6 % YoY)

Die Kennzahlen umfassen nur die C-Chain von Avalanche und schließen Aktivitäten auf Avalanche Subnets aus.

👥 Kommentar des Ava Labs-Teams

"Q1 2026 war das Quartal, in dem die institutionelle These von Avalanche von der Pipeline zur Produktion in großem Maßstab überging. Die Netzwerkaktivität setzte neue Rekorde in allen Bereichen, mit der Gesamtanzahl der Netzwerktransaktionen, die ein Allzeithoch erreichten, C-Chain-Transaktionen, die das sechste aufeinanderfolgende Quartal des Wachstums erreichten, und 164,0 M USD an Stablecoin-Transfervolumen, das allein im Quartal verarbeitet wurde. Die Geschichte hinter diesen Zahlen ist Technologie, die für das Geschäft entwickelt wurde: Blockchain-Schienen für Zahlungen, Kredite, Ersparnisse und Investitionen, die im Hintergrund in Fintechs, Neobanken, Brokern und Vermögensverwaltern eingebettet sind, die bereits Vertrieb haben und ihnen neue Einnahmequellen bieten, während Avalanche leise als Abwicklungsplattform fungiert."

Die wichtigsten Entwicklungen des Quartals spiegeln wider, dass diese These in der Praxis umgesetzt wird. Im Zahlungsverkehr hat Axiym 467,0 M USD auf Avalanche über eine Infrastruktur abgewickelt, die über 140 Länder läuft, wobei Stablecoins die Abwicklung im Hintergrund für große MSBs übernehmen. Im institutionellen Finanzbereich kündigte Progmat eine Migration von tokenisierten Wertpapieren im Wert von 2,0 Mrd. USD auf eine Avalanche L1 an, VanEck und Grayscale starteten die ersten an der US-Börse gelisteten AVAX ETFs, und ein wachsendes privates Kreditökosystem, einschließlich Valinor, Apollo, Janus Henderson und OpenTrade, brachte tokenisierte Vermögenswerte on-chain über 1,3 Mrd. USD, wobei OpenTrade über 110,0 M USD für Sparprodukte für Retail-Nutzer in Lateinamerika und Asien ohne Blockchain-Interaktion vom Endnutzer hinweg überstieg. Im Verbrauchersektor eröffnete FIFA Collect ein neues primitives Modell für den Ticketvertrieb durch Ticket-Token mit Kaufrecht, und Uptop brachte On-Chain-Fanbelohnungen zu den Cleveland Cavaliers, Detroit Pistons und LSU Athletics und erreichte im Q1 3.700 einzigartige Fan-Wallets, wobei die Akquisition durch Rain die Stablecoin-Schienen in diese Veranstaltungsorte durch dieselbe Infrastruktur bringen sollte. Auf dem Weg ins Q2 bewegen sich die Partnerschaften in Asien in die Produktion, die Pipeline für private Kredite skaliert weiterhin, und der Anteil des On-Chain-Kapitals, der durch reale Cashflows und nicht durch Sentiment verankert ist, wächst weiter.

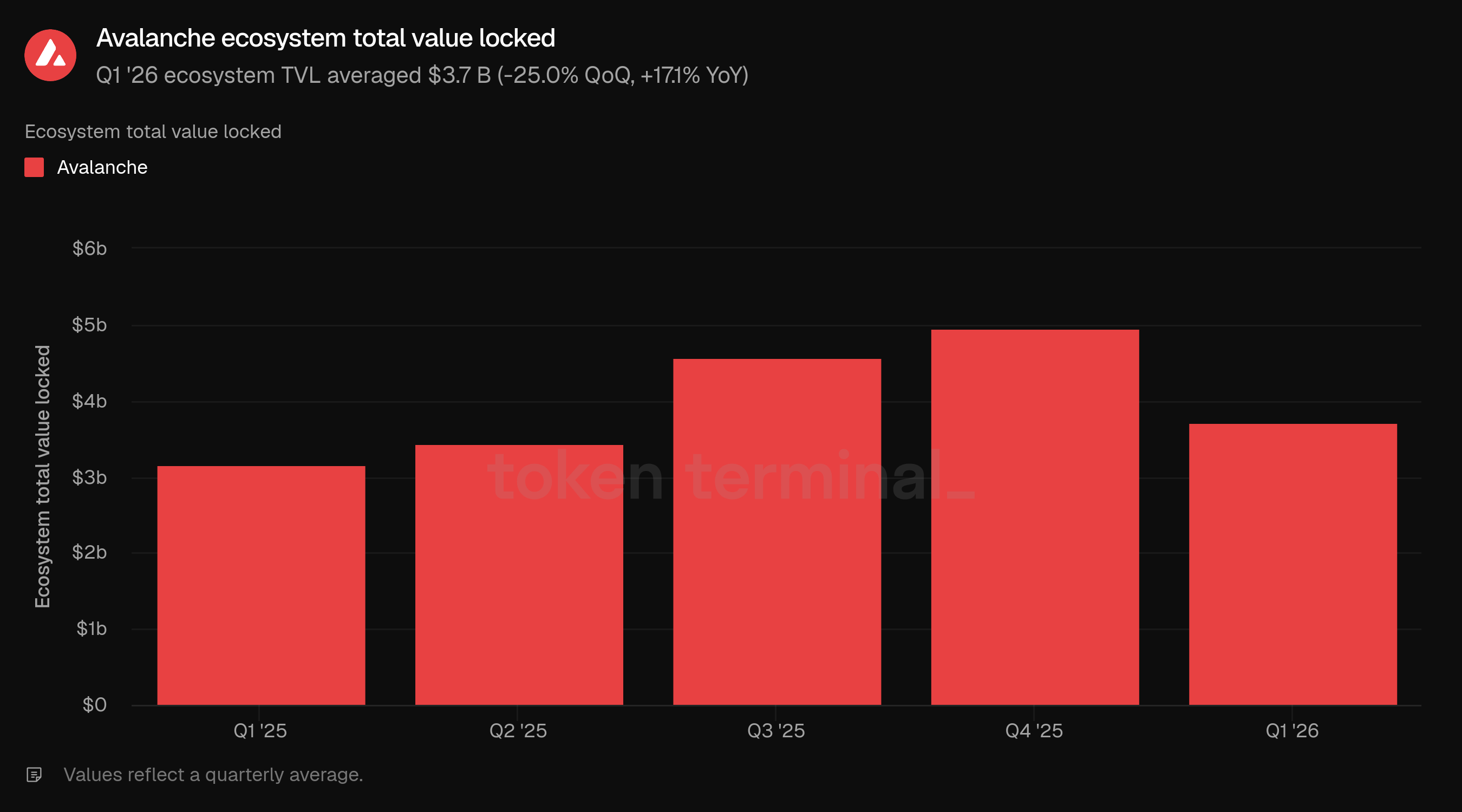

2) Gesamtwert im Ökosystem (TVL)

Der Gesamtwert im Ökosystem (TVL) misst den gesamten USD-Wert der Nutzereinlagen in Anwendungen auf Avalanche. Das durchschnittliche TVL des Ökosystems im Q1 belief sich auf 3,7 Mrd. USD, ein Rückgang von 25,0 % gegenüber 5,0 Mrd. USD im Q4, aber ein Anstieg von 17,1 % gegenüber 3,2 Mrd. USD im Q1 2025.

Der sequenzielle Rückgang folgte zwei Quartalen der Expansion, wobei das TVL von 3,4 Mrd. USD im Q2 auf 4,6 Mrd. USD im Q3 und 5,0 Mrd. USD im Q4 anstieg, bevor es im Q1 zurückging. Trotz des Rückgangs im Q1 blieb das durchschnittliche TVL des Ökosystems über jedem Quartal in der ersten Hälfte von 2025, was darauf hindeutet, dass das Ökosystem eine größere Kapitalbasis beibehalten hat als vor einem Jahr.

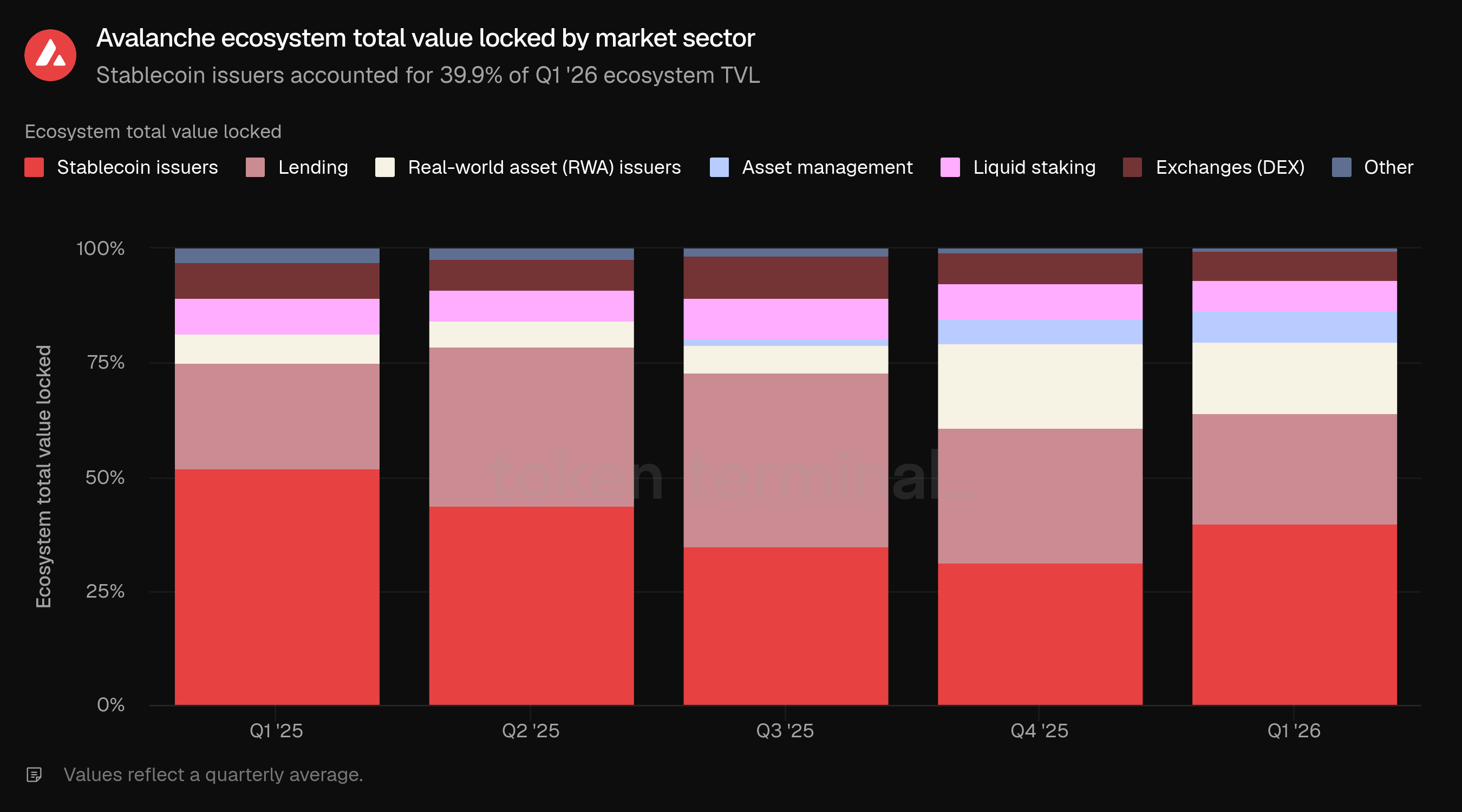

Stablecoin-Emittenten machten 39,9 % des TVL des Ökosystems im Q1 aus, ein Anstieg von 31,1 % im Q4, aber unter 52,1 % im Q1 2025. Lending machte 24,3 % aus, ein Rückgang von 29,8 % im Q4. Emittenten von Real-World-Assets machten 15,4 % aus, ein Rückgang von 18,6 % im Q4, aber deutlich über ihrem Anteil von 6,3 % vor einem Jahr. Asset-Management stieg auf 6,9 %, während Liquid-Staking, Börsen und andere Sektoren 6,9 %, 6,2 % bzw. 0,4 % ausmachten.

Die Mischung der Marktsektoren unterstützt die breitere institutionelle Erzählung von Avalanche. RWA-Emittenten und Asset-Management machten zusammen 22,3 % des TVL des Ökosystems im Q1 aus, verglichen mit 6,3 % im Q1 2025. Diese Verschiebung steht im Einklang mit der fortgesetzten RWA-fokussierten Bereitstellungstätigkeit auf Avalanche.

👥 Kommentar des Ava Labs-Teams

"Der sequenzielle Rückgang im Q1 TVL wurde von externen Marktbedingungen angetrieben und nicht von etwas Spezifischem für Avalanche. Als die Risikobereitschaft im gesamten Kryptobereich nachließ, wurde die gehebelte Positionierung in DeFi zurückgenommen, was das Lending-TVL auf Avalanche im Einklang mit dem, was sich über jede wichtige Kette weltweit abspielte, komprimierte. Der Preisrückgang von AVAX um 29,0 % im Quartal stellte einen mechanischen Gegenwind dar, der den Dollarwert der in AVAX denominierten Positionen reduzierte; der sequenzielle Rückgang bei BENQI Liquid Staking wurde fast ausschließlich durch den Preis und nicht durch tatsächliche Abhebungen verursacht, während das gestakte Angebot in Tokenbegriffen ungefähr gleich blieb. Im Jahresvergleich sieht das Bild anders aus, wobei die TVL-Basis des Ökosystems größer und durch institutionelle Produkte unterstützt wird, die vor zwölf Monaten kaum existierten, einschließlich des avUSD von Avant Protocol, das von 13,0 M USD auf 121,0 M USD skaliert, und BlackRocks BUIDL, das von 53,0 M USD auf 92,0 M USD wächst.

Der wachsende Anteil von Stablecoins und realen Vermögenswerten im Mix spiegelt einen bedeutenden Wandel in der Art des Kapitals wider, das Avalanche anzieht, und der richtige Rahmen für die Interpretation ist nicht nur, was heute on-chain ist, sondern was dahinter kommt. Avalanche rangiert im Q1 2026 an siebter Stelle unter allen Ketten nach dem nicht-stablecoin-distribuierten RWA-Wert, und dieser Anteil sollte signifikant wachsen, da Fintechs, Broker und Verbraucherplattformen weiterhin On-Chain-Produkte in ihre bestehenden Anwendungen integrieren und tokenisierte Fonds sowie renditebringende Instrumente an Nutzer bringen, die niemals direkt mit einer Blockchain interagieren werden. Dies geschieht bereits auf Avalanche, mit Partnern wie OpenTrade, die Einzelhandelsnutzern in Lateinamerika und Asien den Zugang zu tokenisierten US Treasury-Expositionen über Verbraucherfintech-Schnittstellen ermöglichen, mit 117,0 M USD in RWAs on-chain als Beweis. Wenn Kreditanbieter in den kommenden Quartalen dedizierte RWA-Märkte zu Avalanche bringen, werden dieselben institutionellen Vermögenswerte beginnen, als produktive, zusammensetzbare Sicherheiten im gesamten Ökosystem zu funktionieren, und das TVL, das mit der Verteilung im Fintech-Maßstab einhergeht, ist strukturell haltbarer als alles, was durch sentimentgetriebenes Positionieren erzeugt wird.

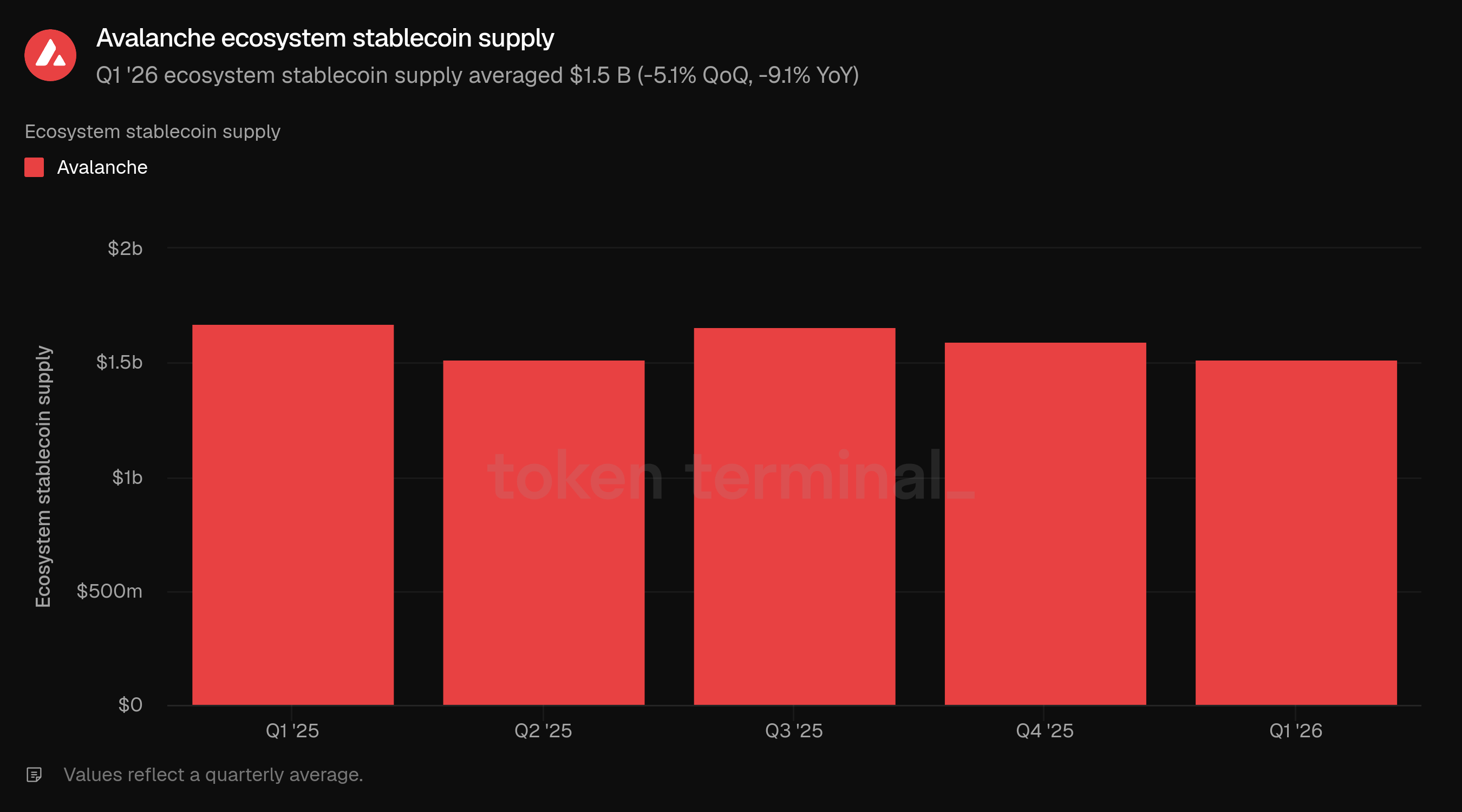

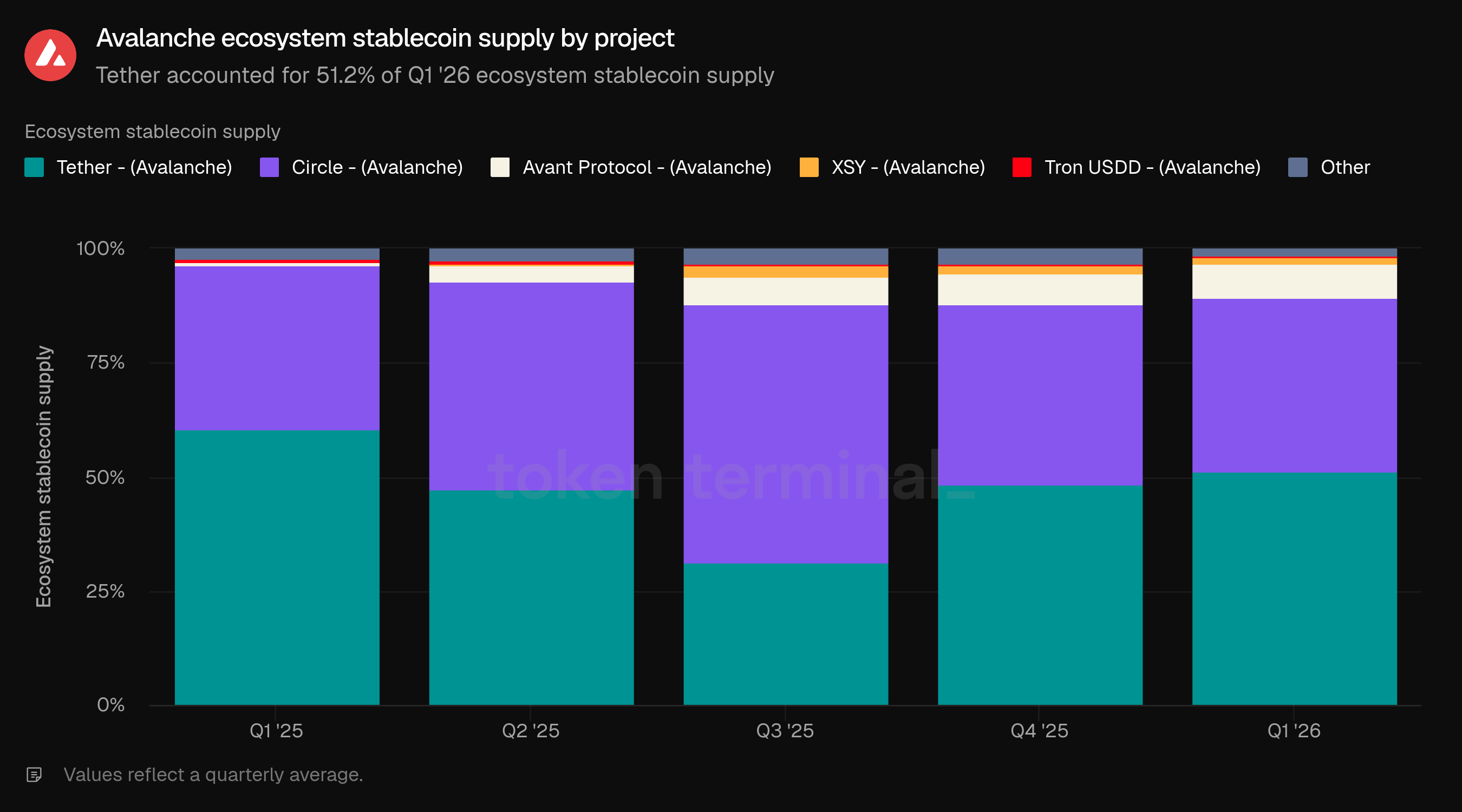

3) Angebot an Stablecoins im Ökosystem

Das Angebot an Stablecoins im Ökosystem misst den gesamten USD-Wert der ausstehenden Stablecoins, die auf Avalanche ausgegeben wurden. Das Angebot an Stablecoins im Ökosystem belief sich im Q1 im Durchschnitt auf 1,5 Mrd. USD, ein Rückgang von 5,1 % gegenüber 1,6 Mrd. USD im Q4 und ein Rückgang von 9,1 % gegenüber 1,7 Mrd. USD im Q1 2025.

Das Stablecoin-Angebot war im Vergleich zum TVL des Ökosystems und den aktiven Krediten während des Q1 relativ widerstandsfähig. Die Kennzahl war flach im Vergleich zum Q2 2025, unter den Werten im Q3 und Q4 und immer noch unter dem Vorjahresquartal. Dies macht Stablecoins zu einem stabilisierenden, aber noch nicht beschleunigenden Teil des Avalanche-Ökosystems in den aktuellen Dashboard-Daten.

Tether machte 51,2 % des Angebots an Stablecoins im Ökosystem im Q1 aus, ein Anstieg von 48,3 % im Q4. Circle machte 38,0 % aus, ein Rückgang von 39,5 %. Avant Protocol stieg auf 7,4 %, ein Anstieg von 6,5 % im Q4 und 0,6 % im Q1 2025. XSY und Tron USDD machten jeweils 1,4 % und 0,7 % aus, während Andere 1,4 % ausmachten.

Die Stablecoin-Mischung wurde über das Jahr hinweg weniger Tether-dominiert, obwohl Tether im Q1 sequenziell Marktanteile zurückgewann. Die bemerkenswerteste Veränderung im Jahresvergleich war der Anstieg des Avant Protocols von 0,6 % auf 7,4 % des Angebots. Der Q1-Start von FUSD fügt dem Ökosystem eine weitere RWA-unterstützte Stablecoin-Dimension hinzu, obwohl das Stablecoin-Angebot im Q1 weiterhin in Tether und Circle konzentriert blieb.

👥 Kommentar des Ava Labs-Teams

"Die Dominanz von Tether und Circle auf Avalanche spiegelt ihre Position im gesamten Kryptobereich wider, und die interessantere Geschichte ist, was darunter passiert. Das angepasste Transfervolumen von nicht-USD-Stablecoins hat sich von Q4 2025 bis Q1 2026 fast verdoppelt und erreichte im Quartal über 1,0 Mrd. USD, wobei EURC von 76,0 M USD im angepassten Volumen im September 2025 auf 308,0 M USD bis März wuchs und MXNB 46,4 M USD erreichte, als Nonco's FX-Abwicklungskorridor skalierte, die durchschnittliche Swap-Größe von 40.500 USD im Januar auf 92.200 USD im März wuchs, als institutionelle Flüsse zunahmen. Mehr als 60 verschiedene Stablecoins sind jetzt auf Avalanche live, wobei der Singapore Dollar, Yen, Türkische Lira und Brasilianischer Real jeweils eine echte Nutzer-Nachfrage in ihren jeweiligen Märkten widerspiegeln. Die Mischung der Stablecoins diversifiziert sich organisch, getrieben von Anwendungsfällen und nicht von Designs, und das ist das gesündere Ergebnis.

Die Nutzersegmente, die die Stablecoin-Aktivitäten auf Avalanche antreiben, verbreitern sich in einer Weise, die von Bedeutung ist. Die Basis des DEX-Handels, der Kreditmärkte und der On-Chain-Transaktionen bleibt bestehen, aber das, was oben drauf kommt, ist von anderer Art. Avant Protocols avUSD hat 100,0 M USD überschritten, als DeFi-native, renditebringende primitive, BlackRocks BUIDL und OpenTrades Vaults bedienen das institutionelle und fintech-verteilte Ende des Marktes, und Skys native Bereitstellung von USDS und sUSDS über Skylink bringt eines der etabliertesten Stablecoin-Ökosysteme von DeFi on-chain durch einen Burn-and-Mint-Rahmen, der keine Brückenliquidität erfordert. Wyomings FRNT als der erste von einem US-Bundesstaat ausgegebene Stablecoin und Fosuns RWA-unterstützter Stablecoin mit Avalanche als primärem Liquiditäts-Hub fügen weitere Tiefe hinzu, und Axiyms Zahlungsinfrastruktur regelt grenzüberschreitende MSB-Ströme in großem Maßstab durch dieselben Schienen. Die Richtung führt zu einem Stablecoin-Ökosystem auf Avalanche, das institutionelle Abwicklung, DeFi-Komposition und gleichzeitig Fintech-distribuierte Einzelhandelsanwendungen bedient, wobei die Liquidität sich um jeden Anwendungsfall auf eigenen Bedingungen aufbaut.

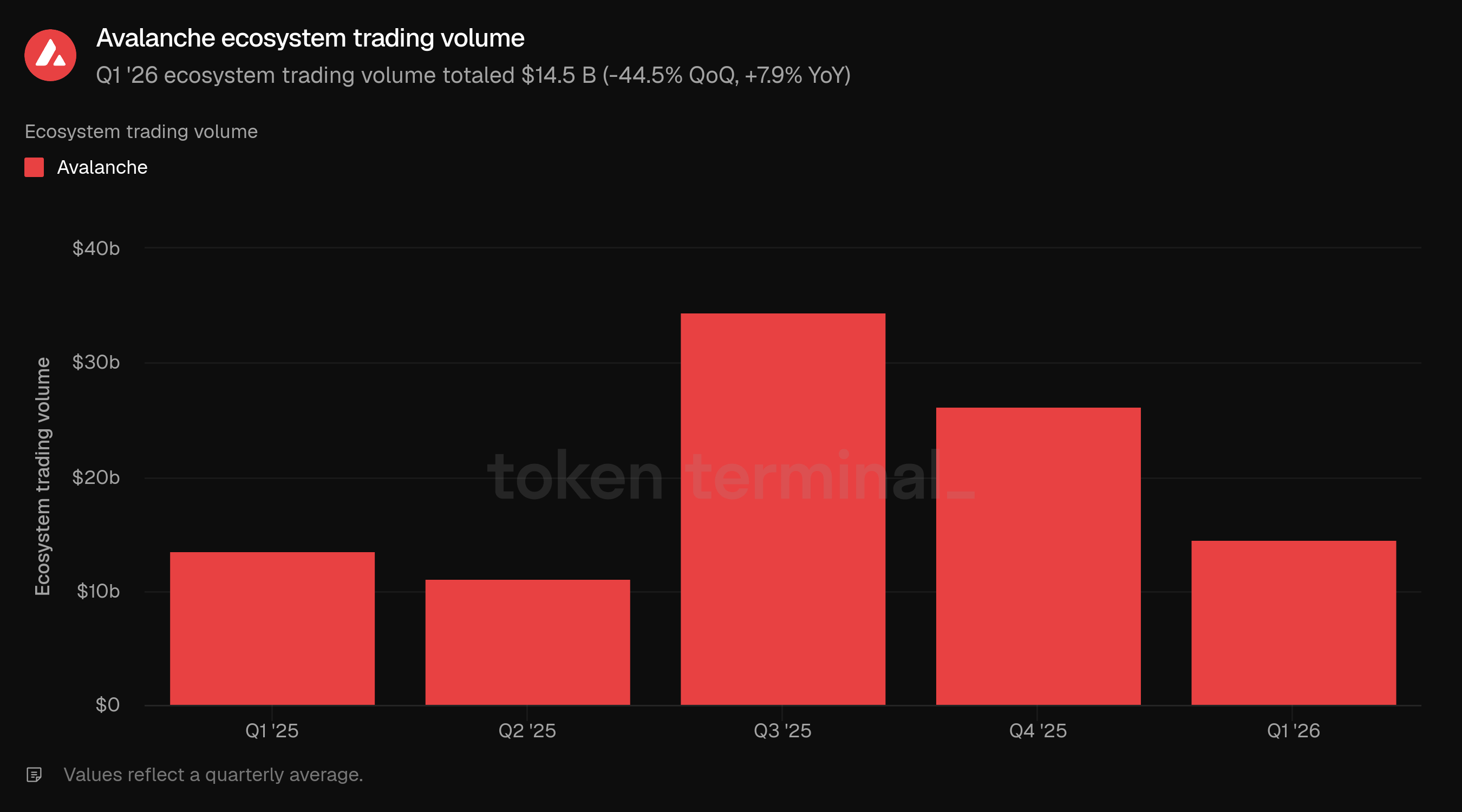

4) Handelsvolumen im Ökosystem

Das Handelsvolumen im Ökosystem misst den gesamten USD-Wert der DEX-Handelsgeschäfte, die von Anwendungen auf Avalanche ausgeführt wurden. Das Handelsvolumen im Ökosystem im Q1 belief sich auf 14,5 Mrd. USD, ein Rückgang von 44,5 % gegenüber 26,2 Mrd. USD im Q4, aber ein Anstieg von 7,9 % gegenüber 13,5 Mrd. USD im Q1 2025.

Das Handelsvolumen ist stark von den Niveaus im Q3 und Q4 2025 gefallen, als die Avalanche DEX-Aktivität insgesamt 34,5 Mrd. USD und 26,2 Mrd. USD betrug. Selbst nach dem sequenziellen Rückgang blieb das Handelsvolumen im Q1 über dem Vorjahreszeitraum und über Q2 2025, was darauf hindeutet, dass der DEX-Durchsatz niedriger war als das Hoch Ende 2025, aber nicht auf das Niveau Anfang 2025 zurückgekehrt ist.

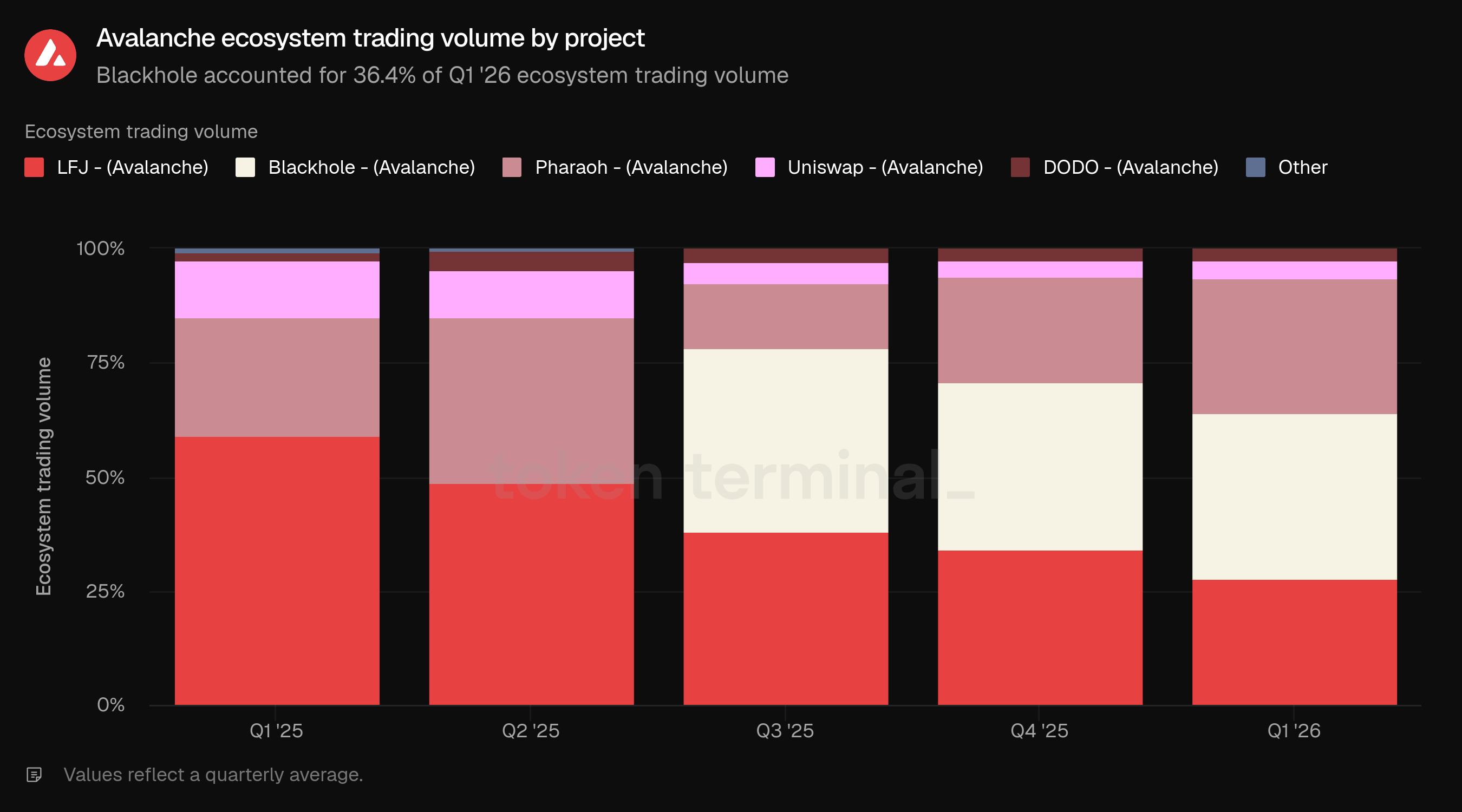

Blackhole machte 36,4 % des Handelsvolumens des Ökosystems im Q1 aus, ungefähr gleich geblieben von 36,5 % im Q4. Pharaoh machte 29,6 % aus, ein Anstieg von 23,0 %, während LFJ 27,7 % ausmachte, ein Rückgang von 34,3 %. Uniswap und DODO machten jeweils 4,0 % und 2,3 % aus, während Andere 0,1 % ausmachten.

Die Mischung des Handelsvolumens blieb auf drei Plattformen konzentriert: Blackhole, Pharaoh und LFJ machten zusammen 93,7 % des Volumens im Q1 aus. Der Jahr-zu-Jahr-Wandel war ausgeprägter: LFJ machte im Q1 2025 59,1 % des Handelsvolumens aus, während Blackhole im Tooltip-Zusammenbruch für Q1 2025 nicht präsent war und bis Q1 2026 der größte Beitrag war.

👥 Kommentar des Ava Labs-Teams

"Q1 war ein ruhigeres Quartal im gesamten Kryptobereich, und das Handelsvolumen von Avalanche spiegelte das wider. Der breitere DEX-Markt ging im gleichen Zeitraum um etwa 33,0 % im Quartal zurück, sodass Avalanche mit -44,5 % etwas schlechter abschnitt, obwohl das Q4 eine ungewöhnlich hohe Basislinie hatte. Blackhole wurde im Juli 2025 und Pharaoh V3 im September gestartet, die beide eine Welle von Erkundungsvolumen anziehen, die sich normalisierte, als sich die neuen Venue-Starts einpendelten und die Volatilität abnahm. Im Jahresvergleich stieg das Volumen um 7,9 % gegenüber dem Q1 2025, mit einem wettbewerbsfähigeren DEX-Landschaft als damals.

Der Anteil von 93,7 % am Volumen sieht wie eine Konzentration aus, bis man bedenkt, wie kürzlich zwei dieser drei Plattformen erschienen sind. Vor ein paar Jahren trug LFJ die überwiegende Mehrheit des Handelsvolumens von Avalanche allein. Jetzt ist dieser Anteil auf drei Plattformen aufgeteilt, die ernsthaft konkurrieren, wobei Blackhole und Pharaoh in ihrer aktuellen Form vor 18 Monaten nicht existierten. Pharaoh wuchs von 281,0 M USD im Q1 2024 auf 4,3 Mrd. USD im Q1 2026, das nativ auf Avalanche mit einem ve(3,3)-Modell aufgebaut wurde und nur um 16,6 % im Quartal zurückging, während das breitere Ökosystem um 44,5 % zurückging. Blackhole wurde im Juli 2025 gestartet und war bis Q1 2026 die Plattform mit dem höchsten Volumen in der Kette mit 5,3 Mrd. USD.

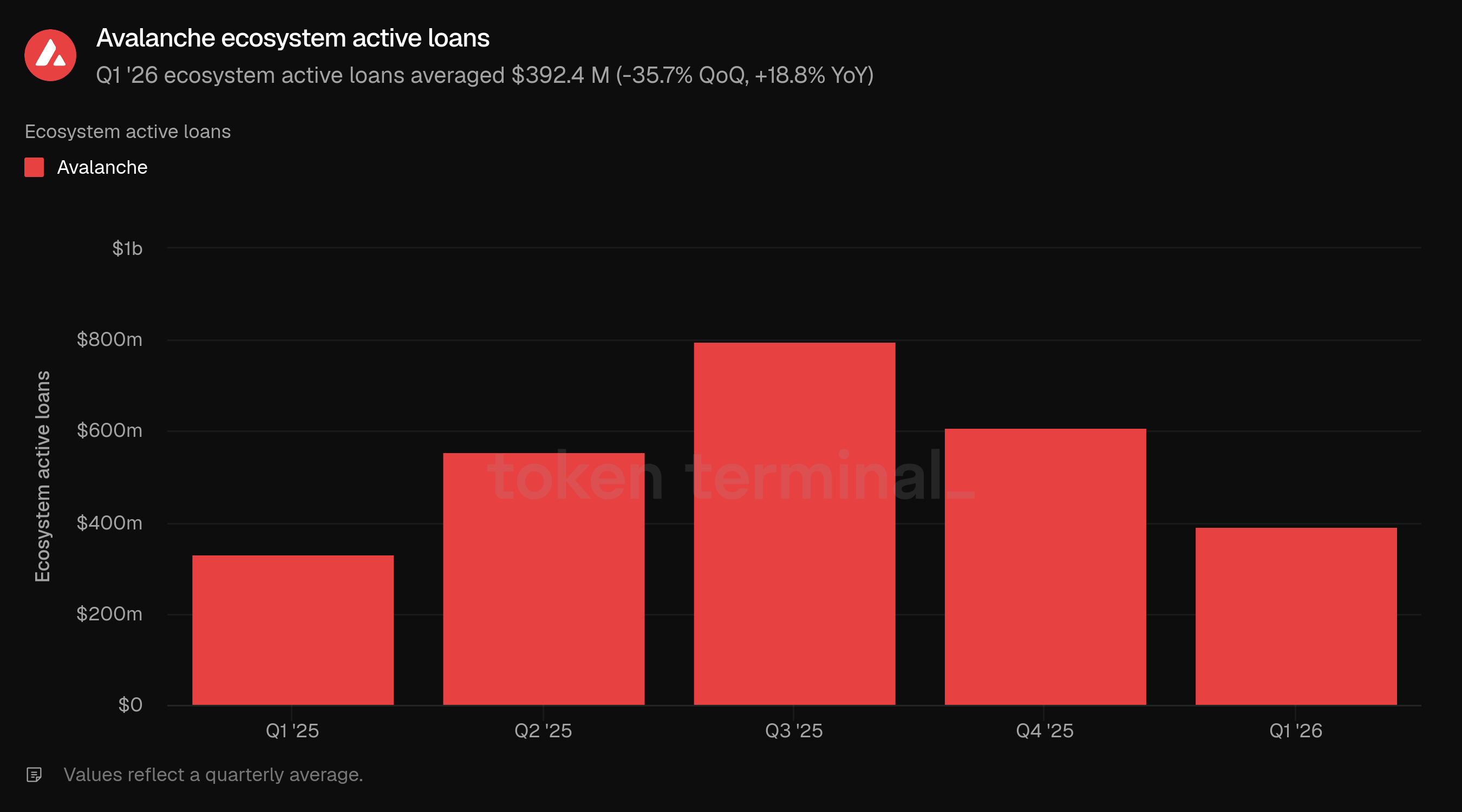

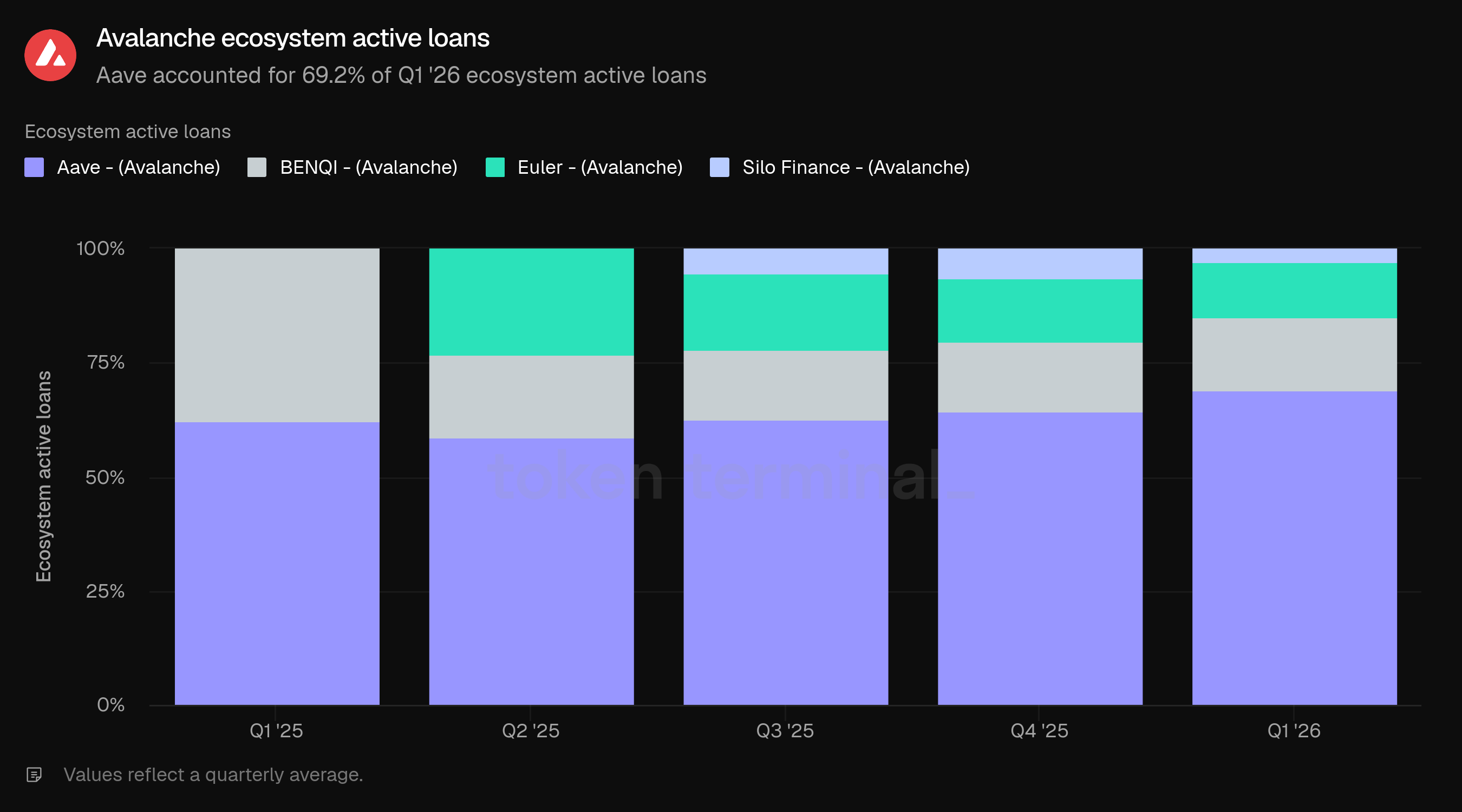

5) Aktive Kredite im Ökosystem

Aktive Kredite im Ökosystem messen den gesamten USD-Wert der ausstehenden Kredite, die von Kredit-Anwendungen auf Avalanche ausgegeben wurden. Die aktiven Kredite im Ökosystem im Q1 beliefen sich im Durchschnitt auf 392,4 M USD, ein Rückgang von 35,7 % gegenüber 609,9 M USD im Q4, aber ein Anstieg von 18,8 % gegenüber 330,2 M USD im Q1 2025.

Die aktiven Kredite sanken stärker als das TVL des Ökosystems, was darauf hindeutet, dass die Nachfrage nach Krediten im Q1 im Vergleich zum eingezahlten Kapital nachließ. Die Kennzahl blieb über dem Vorjahresniveau, aber der sequenzielle Rückgang brachte die aktiven Kredite unter die Werte von Q2, Q3 und Q4 2025.

Aave machte 69,2 % der aktiven Kredite im Ökosystem im Q1 aus, ein Anstieg von 64,3 % im Q4 und 62,4 % im Q1 2025. BENQI machte 15,9 %, Euler machte 12,2 % und Silo Finance machte 2,8 % aus. Aave gewann sequenziell Marktanteile, während Euler und Silo Finance Anteile verloren, während BENQI weitgehend stabil blieb.

Die Mischung aktiver Kredite zeigt, dass das Lending auf Avalanche während des Quartals auf Aave konzentriert blieb. Diese Konzentration kann konstruktiv für die Liquiditätstiefe sein, bedeutet jedoch auch, dass die Kredittrends im Ökosystem stark von den Marktbedingungen, Risikoparametern und der Nachfragesituation bei Aave abhängig sind.

👥 Kommentar des Ava Labs-Teams

"Der Rückgang der aktiven Kredite im Q1 spiegelt dieselbe Dynamik wider, die das DeFi-TVL im Allgemeinen komprimiert hat: als die Kryptomärkte sich abschwächten und spekulative Positionierungen zurückgenommen wurden, fiel die Nachfrage nach gehebelter Exposition über jede wichtige Kette hinweg gleichzeitig. Das Jahr-zu-Jahr-Wachstum von 18,8 % ist die bedeutendere Zahl und spiegelt eine Kreditbasis wider, die größer und diversifizierter ist als vor zwölf Monaten, selbst nach dem sequenziellen Rückgang. Aaves Anteil von 69,2 % spiegelt ein Muster wider, das sich im gesamten DeFi abspielt: In Ermangelung signifikanter emissionsgetriebener Anreize an anderer Stelle ziehen Nutzer die am besten getesteten Protokolle mit der tiefsten Liquidität vor, und das ist ein Marktergebnis und kein strukturelles Anliegen, das spezifisch für Avalanche ist.

Die Kreditmärkte auf der C-Chain passen direkt in Avalanches institutionelle Strategie: Da tokenisierte reale Vermögenswerte einen größeren Anteil dessen ausmachen, was on-chain ist, ist die Kredit-Schicht das, was diese Vermögenswerte produktiv und nicht passiv macht. Eine Institution, die einen tokenisierten Treasury-Fonds, eine CLO-Tranche oder eine private Kreditposition hält, kann Stablecoins dagegen ausleihen, während das zugrunde liegende weiterhin verdient, was die Wirtschaftsbedingungen des On-Chains völlig verändert. Das ist die Richtung, in die sich das Lending auf Avalanche bewegt, und das bereits hier aufbauende private Kreditökosystem spiegelt dieselbe Logik wider: Partner wie OatFi, Valinor, Fence, BlackOpal, Bright Funding und Droplinked finanzieren B2B-Forderungen, Kreditkartenforderungen und andere reale Kreditinstrumente on-chain, was eine Kategorie von kurzfristigen Krediten darstellt, die durch Stablecoin-native Abwicklung zum ersten Mal finanzierbar ist.

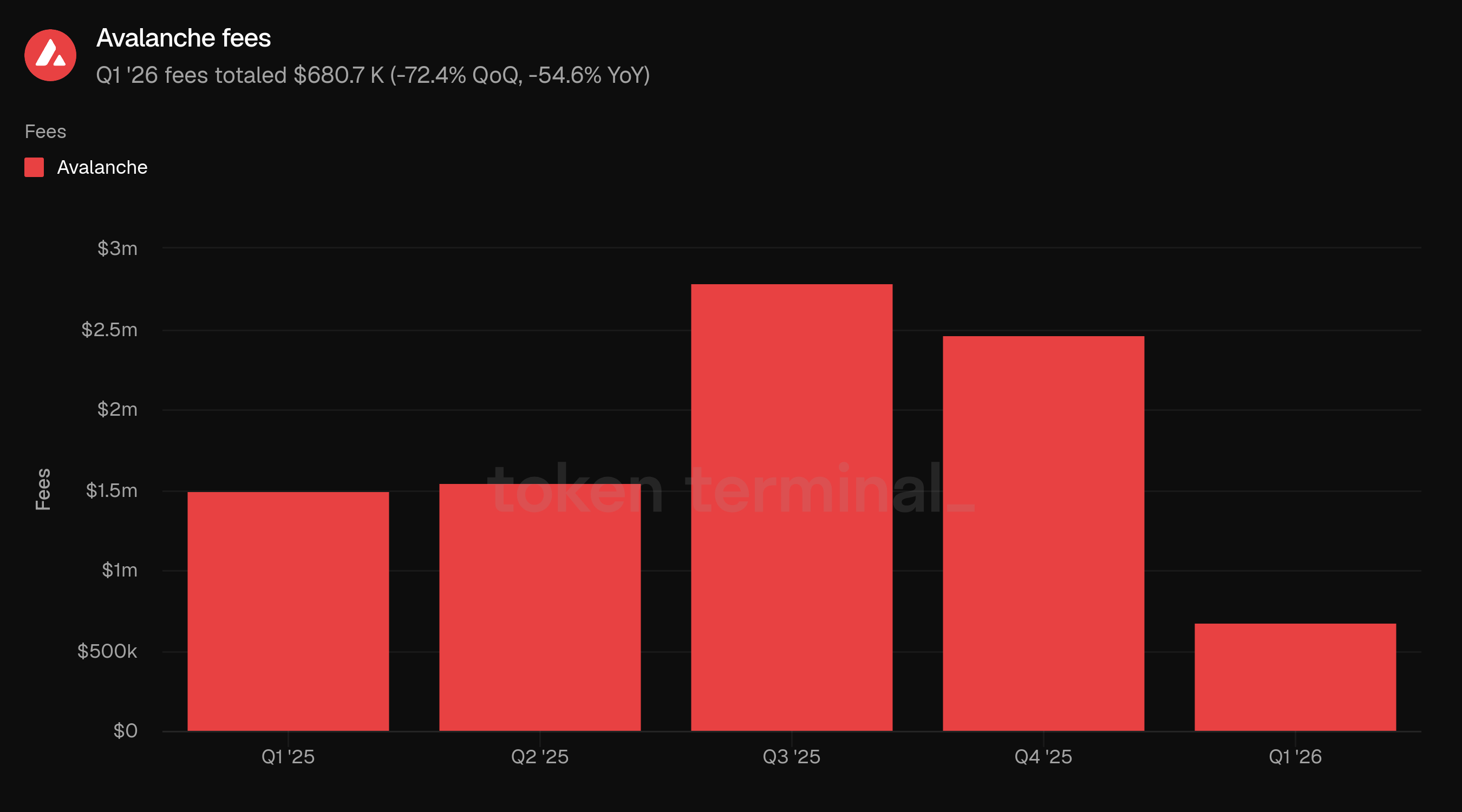

6) Gebühren

Die Gebühren messen den gesamten USD-Wert, den Nutzer für Transaktionen auf Avalanche gezahlt haben. Die Gebühren im Q1 beliefen sich auf 680,7 K USD, ein Rückgang von 72,4 % gegenüber 2,5 M USD im Q4 und ein Rückgang von 54,6 % gegenüber 1,5 M USD im Q1 2025.

Der Rückgang der Gebühren war der schärfste Rückgang unter den wichtigsten Betriebskennzahlen im Dashboard. Er divergierte auch von der Transaktionsanzahl und den Transaktionen pro Sekunde, die beide sequenziell und im Jahresvergleich zunahmen. Dies zeigt, dass eine höhere Transaktionsdurchsatzrate nicht in eine höhere Gebührengenerierung während des Q1 umgewandelt wurde, was wahrscheinlich auf eine geringere Gebührenintensität pro Transaktion zurückzuführen ist.

Diese Divergenz ist für das Geschäftsprofil der Avalanche-Blockchain von Bedeutung. Q1 zeigte, dass das Netzwerk deutlich mehr Aktivitäten verarbeiten kann, während die Nutzer insgesamt deutlich weniger Gebühren zahlen. Das kann positiv für das Nutzererlebnis und das Wachstum der Anwendungen sein, schwächt jedoch die kurzfristige Gebührenerfassung, es sei denn, die Aktivitätsdichte oder gebührengenerierende Anwendungsfälle nehmen zu.

👥 Kommentar des Ava Labs-Teams

"Der Rückgang der Gebühren ist beabsichtigt. Token Terminal bewertete Avalanche im März als die Chain mit den niedrigsten Gebühren, mit medianen C-Chain-Transaktionsgebühren, die im Vergleich zum Vorjahr um 99,6 % auf 0,0000137 USD gesenkt wurden. Das Ziel ist, dass die individuellen Nutzergebühren sinken, während die Gesamteinnahmen aus Gebühren wachsen, und der Weg dorthin ist die Erhöhung des Angebots an Blockraum und die kontinuierliche Feinabstimmung des Gebührenmechanismus. Das Octane-Upgrade gab den Validierern die Möglichkeit, die Netzwerk-Kapazität dynamisch zu signalisieren, ohne dass Hard-Forks erforderlich sind, und die Ergebnisse zeigten sich schnell in den Zahlen.

Günstigere Gebühren führten zu einem Problem, das erwähnenswert ist. Bei Preisen nahe null während ruhiger Perioden fanden es bestimmte Protokolle profitabel, niedrigwertige Aktivitäten on-chain in großem Maßstab durchzuführen und Netzwerkressourcen zu verbrauchen, ohne signifikant zum Ökosystem beizutragen. Das Team adressiert dies durch ein vorgeschlagenes Upgrade, das den Validierern die Möglichkeit geben würde, während Phasen niedriger Aktivität einen Preisboden kollektiv festzulegen, ohne die Kosten für normale Nutzer zu beeinflussen. Die breitere Philosophie bleibt bestehen: Gebühren sollten niedrig genug sein, um reale Anwendungsfälle freizuschalten, widerstandsfähig gegen Missbrauch sein und so strukturiert werden, dass sie die aggregierten Netzwerkumsätze mit zunehmender Aktivität steigern.

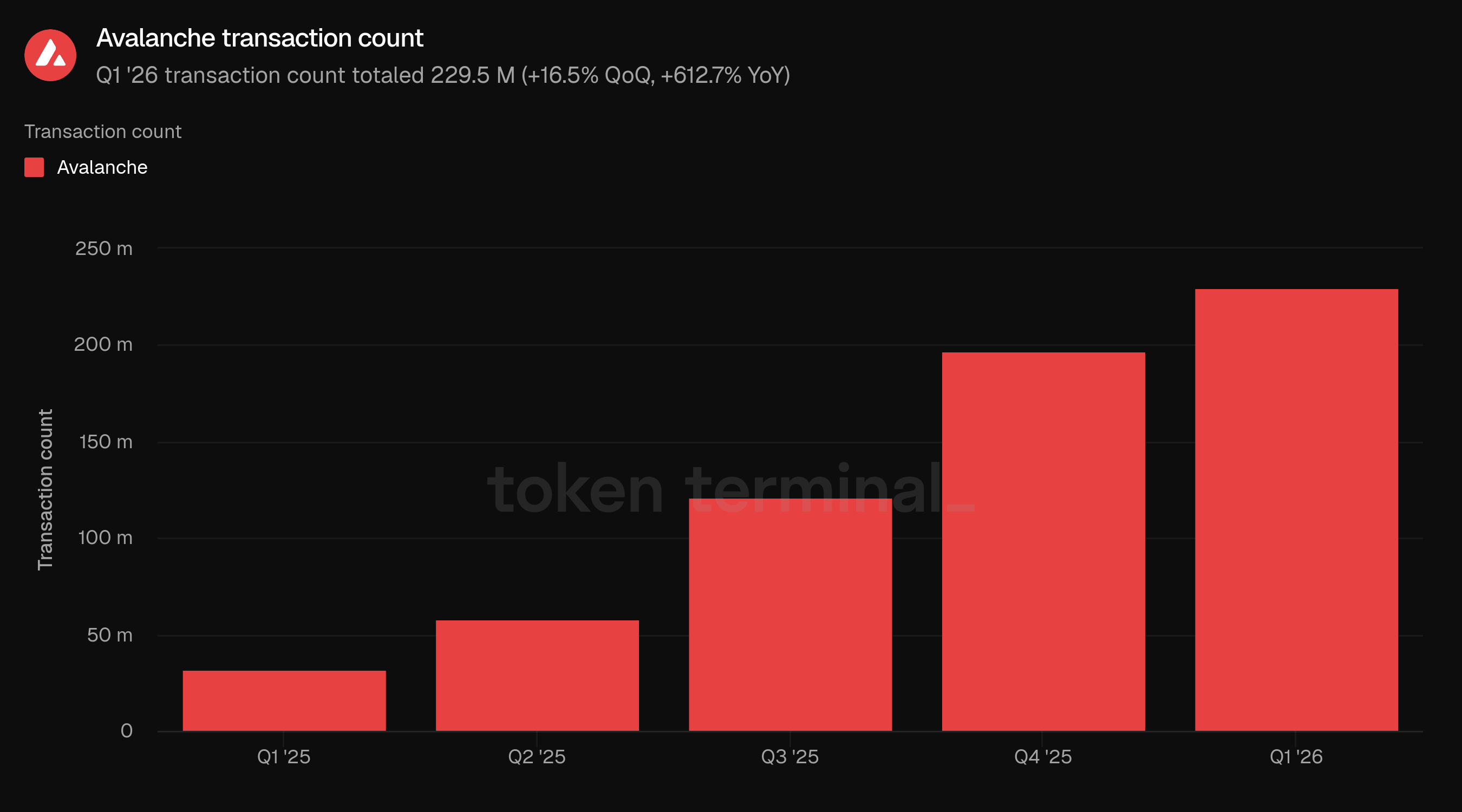

7) Transaktionsanzahl

Die Transaktionsanzahl misst die Gesamtzahl der bestätigten Transaktionen auf Avalanche. Die Transaktionsanzahl im Q1 belief sich auf 229,5 M, ein Anstieg von 16,5 % gegenüber 197,0 M im Q4 und ein Anstieg von 612,7 % gegenüber 32,2 M im Q1 2025.

Die Transaktionsanzahl ist im Dashboard-Zeitraum das vierte aufeinanderfolgende Quartal gestiegen. Der Jahresvergleich ist besonders groß, mit Aktivitäten im Q1, die mehr als siebenmal so hoch sind wie vor einem Jahr. Dies macht den Transaktionsdurchsatz zur stärksten Wachstumskennzahl im Bericht.

Der Anstieg fiel mit Avalanches breiterer Offensive zur messbaren Nutzung zusammen. Retro9000 C-Chain Runde 1, die im März live ging, belohnt Projekte basierend auf AVAX, das durch echte C-Chain-Aktivitäten verbrannt wurde. Separat hebt die Spam-Präventionsarbeit des Avalanche Builder Hub die Notwendigkeit hervor, das Transaktionswachstum neben den Qualitätskontrollen des Netzwerks zu interpretieren, da Niedriggebührenumgebungen sowohl legitimes Nutzungwachstum als auch betriebliche Spam-Management-Anforderungen schaffen können.

👥 Kommentar des Ava Labs-Teams

"Die 229,5 M Transaktionen im Q1 kamen aus einer breiten Palette von Quellen. Native USDC war über einen bedeutenden Anteil der Aktivitäten präsent, die über DEX-Swaps, Kreditmärkte, Zahlungen und Transfers liefen, was widerspiegelt, wie tief es sich als primäres Asset über die C-Chain eingebettet hat. MyPrize generierte 44,7 M Transaktionen von 1,2 M monatlich aktiven Nutzern, was fast 20,0 % des gesamten Durchsatzes ausmachte, während der Rest von 1,3 M einzigartigen Verträgen kam, die sich über Blackhole, Pharaoh, LFJ, Cross-Chain-Bridging und die NXPC-Token-Ökonomie von MapleStory Universe mit fast 40.000 In-Game-Burn-Transaktionen erstreckten. Der Bot-Anteil lag bei 0,1 % und die Median-Gebühren blieben bei Bruchstücken eines Cents.

Retro9000s C-Chain Runde 1 verknüpft Belohnungen mit verbranntem AVAX durch tatsächliche Nutzung, und die frühen Ranglisten zeigen, dass es wie beabsichtigt funktioniert. Blackhole, Pharaoh und LFJ belegten den ersten, zweiten und dritten Platz, die drei dominierenden DEXes der Kette. Darüber hinaus überschritt AvaxPixel 400.000 Transaktionen aus einer wachsenden globalen Gemeinschaft, PumpSpace, The Arena und Festify erzeugten jeweils echte Aktivitäten, und das Programm gibt aufstrebenden Entwicklern einen Weg zur Sichtbarkeit basierend auf Nutzung statt auf Fundraising.

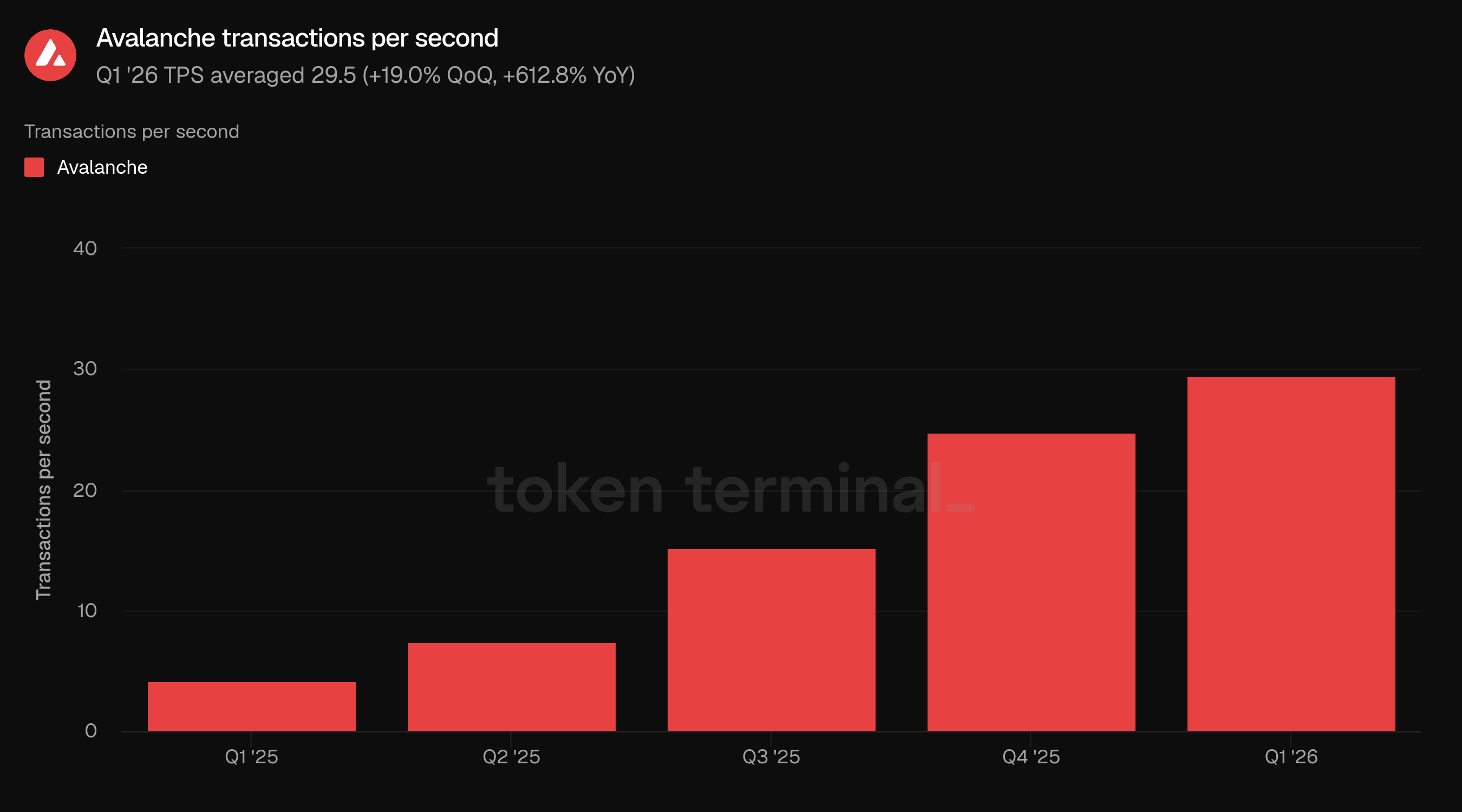

8) Transaktionen pro Sekunde

Transaktionen pro Sekunde (TPS) messen den durchschnittlichen Transaktionsdurchsatz von Avalanche während des Zeitraums. Die TPS im Q1 beliefen sich im Durchschnitt auf 29,5, ein Anstieg von 19,0 % gegenüber 24,8 im Q4 und ein Anstieg von 612,8 % gegenüber 4,1 im Q1 2025.

Die TPS folgten demselben Richtungsmuster wie die Transaktionsanzahl, die sequenziell und stark im Jahresvergleich zunahm. Dies bestätigt, dass der Anstieg der Transaktionsanzahl nicht nur eine quartalsweise Gesamtauswirkung war, sondern auch eine höhere durchschnittliche Rate der Netzwerkaktivität widerspiegelte.

Der Anstieg der TPS verstärkt die Positionierung von Avalanche in Bezug auf skalierbare Ausführung. Der gleichzeitige Rückgang der Gebühren bedeutet jedoch, dass das Wachstum des Durchsatzes im Q1 als Geschichte über Netzwerknutzung und Kapazität interpretiert werden sollte, nicht als Wachstum der Gebühren.

👥 Kommentar des Ava Labs-Teams

"Das TPS-Wachstum im Q1 wurde durch eine Kombination aus Infrastrukturverbesserungen und anwendungsbezogenen Aktivitäten vorangetrieben. Das Granite-Upgrade, das im November 2025 aktiviert wurde, führte dynamische Mindestblockzeiten durch ACP-226 ein, die es Validierern ermöglichen, auf Unter-Sekunden-Bestätigungen hinzuarbeiten und mehr Transaktionen in einem bestimmten Zeitraum abzuwickeln. Auf der Anwendungsseite trugen die 44,7 M Transaktionen von MyPrize, die anhaltende DEX-Aktivität über Blackhole und Pharaoh sowie das wachsende Cross-Chain-Engagement alle zum höheren Basisdurchsatz im Laufe des Quartals bei."

"TPS allein sagt dir, wie viel das Netzwerk verarbeitet, aber nicht, was es verarbeitet. Die Kennzahlen, die man daneben beobachten sollte, sind die Gasnutzung im Verhältnis zum Ziel von 4,0 M Gas pro Sekunde, die zeigt, wie viel der verfügbaren Kapazität genutzt wird, das Stablecoin-Transfervolumen als Proxy für reale wirtschaftliche Aktivitäten, die durch die Kette fließen, und einzigartige Verträge, die als Signal für die Anwendungsvielfalt dienen."

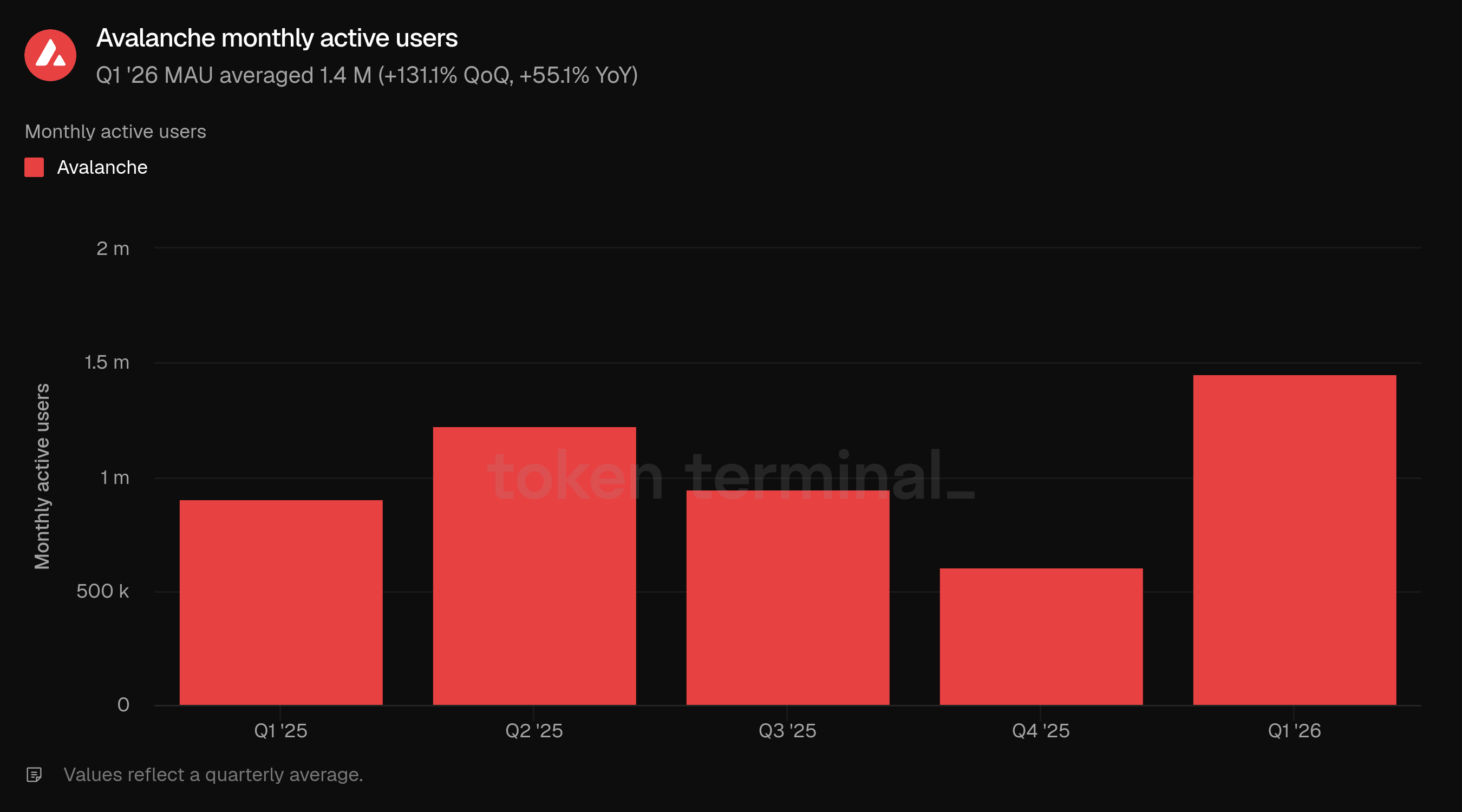

9) Monatlich aktive Nutzer

Monatlich aktive Nutzer (MAU) messen die Anzahl der einzigartigen Adressen, die innerhalb eines rollierenden 30-Tage-Fensters mindestens eine Transaktion auf Avalanche gesendet haben. Die MAU im Q1 beliefen sich im Durchschnitt auf 1,4 M, ein Anstieg von 131,1 % gegenüber 605,9 K im Q4 und ein Anstieg von 55,1 % gegenüber 902,6 K im Q1 2025.

Die MAU war die stärkste Kennzahl auf der Nutzerseite im Q1. Der Anstieg kehrte Rückgänge von Q2 bis Q4 2025 um und brachte die aktiven Nutzer über jedes vorherige Quartal im Dashboard-Zeitraum. Die Divergenz zwischen steigenden MAU und sinkenden Gebühren deutet darauf hin, dass das Nutzerwachstum des Quartals breit war, aber relativ niedrig in der Gebührenintensität.

Die Produkt- und Ökosystemaktivitäten im Q1 bieten mehrere mögliche Quellen für Nutzerwachstum, einschließlich Anreize für Entwickler, Programme zur C-Chain-Aktivität, Gaming-bezogene Starts und Verteilung von Stablecoins/RWAs. Die Kennzahl sollte dennoch vorsichtig interpretiert werden, da das Wachstum der Wallet-Zahlen nicht unbedingt eins zu eins mit wirtschaftlicher Aktivität übereinstimmt, insbesondere während anreizgesteuerter Perioden.

👥 Kommentar des Ava Labs-Teams

"MAU mehr als verdoppelt QoQ auf 1,4 M, wobei MyPrize der herausragende Beitrag war, der 1,2 M monatlich aktive Nutzer über alle drei Monate des Q1 generierte, zusammen mit seinen 44,7 M Transaktionen. Gaming- und Verbraucher-Anwendungen sowohl auf der C-Chain als auch auf dedizierten L1s haben weiter an Tiefe gewonnen, während das anhaltende Wachstum von DeFi und Zahlungsaktivitäten Nutzer über völlig unterschiedliche Kanäle angezogen hat.

Die Unterscheidung zwischen dauerhafter Nutzerakquise und kurzfristiger Teilnahme hängt von Verhalten über die Zeit ab. Die Branche hat gelernt, dass Tokenemissionen und Ertragsanreize Kapital und Nutzer anziehen, die den Moment verlassen, wenn woanders eine bessere Gelegenheit auftaucht. Was zählt, ist, wo der Nutzer an Bord geholt wird, über welchen Vertriebspartner, und ob sie nach der ersten Interaktion weiterhin engagiert bleiben. Zurückkehrende Adressen, anhaltende Transaktionsaktivitäten und Vermögensbehalt sind die Signale, die strukturelle Akzeptanz von einem Spike trennen, und etwa 90,0 % der aktiven Adressen auf Avalanche im Q1 waren zurückkehrende Adressen.

Was die Segmente angeht, die in Zukunft am wichtigsten sind, verschwimmen die Grenzen zwischen ihnen. Wir haben seit vor RWAs an der Narrative gearbeitet, und dieser Fokus auf Tokenisierung, private Kredite, Stablecoins und Zahlungen bleibt bestehen. Aber Avalanche ist eine allgemeine Chain, und Gaming, Verbraucheranwendungen und anwendungsspezifische L1s bleiben ein zentraler Teil der Strategie. DeFi, institutionelle Finanzen, Zahlungen und Fintech-Vertrieb konvergieren alle in denselben On-Chain-Stack, und der gemeinsame Nenner ist derselbe: die Technologie bereitzustellen, damit Unternehmen bessere Geschäfte machen können.

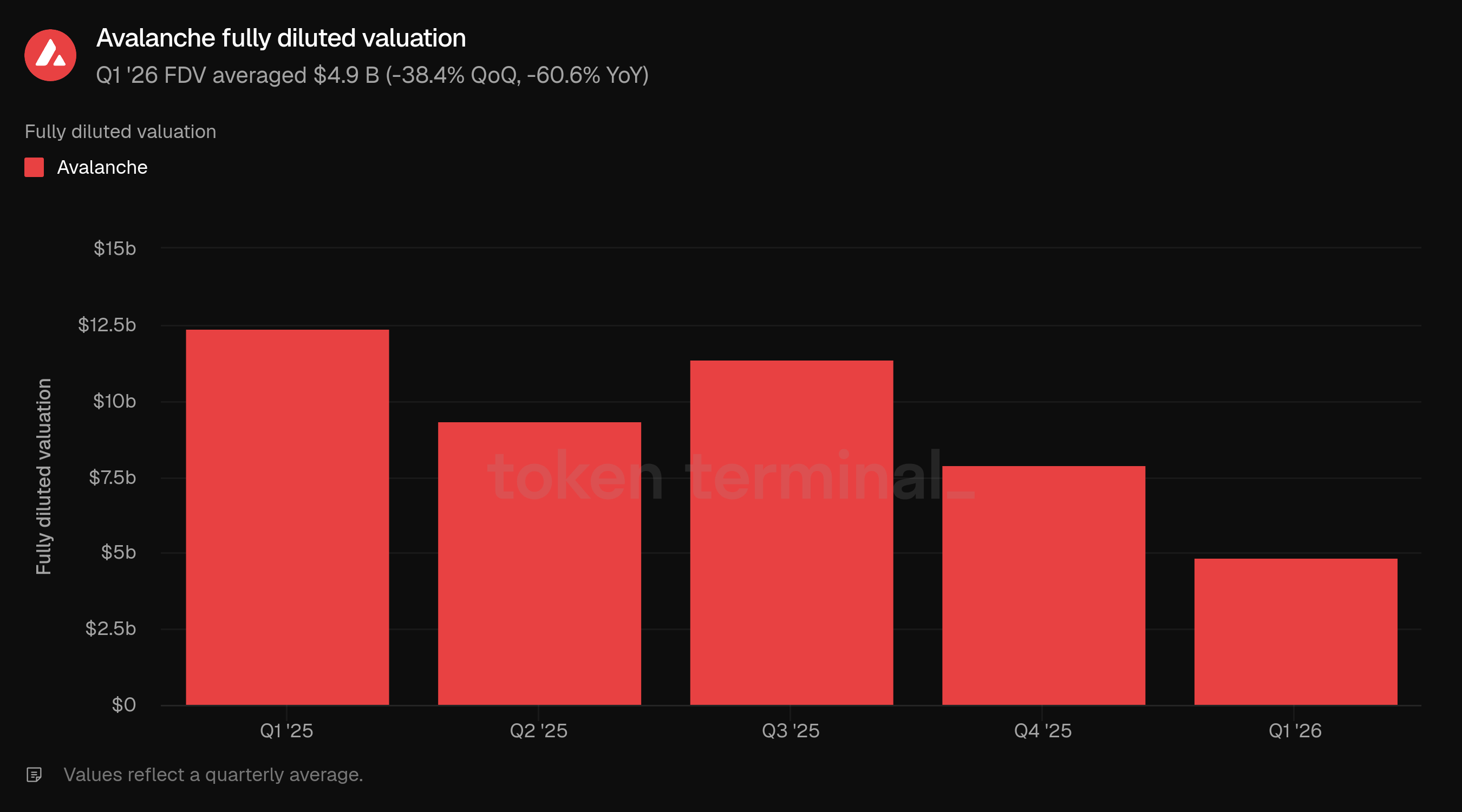

10) Vollständig verwässerte Bewertung

Die vollständig verwässerte Bewertung (FDV) misst den Wert des Avalanche-Tokens unter der Annahme vollständiger Verwässerung, berechnet als AVAX-Preis multipliziert mit dem Gesamtangebot. Die FDV im Q1 belief sich im Durchschnitt auf 4,9 Mrd. USD, ein Rückgang von 38,4 % gegenüber 7,9 Mrd. USD im Q4 und ein Rückgang von 60,6 % gegenüber 12,4 Mrd. USD im Q1 2025.

Die FDV sank trotz höherer Transaktionsanzahl, TPS, MAU und dem jährlichen Wachstum des TVL und der aktiven Kredite im Ökosystem. Dies spiegelt den breiteren Rückgang des Kryptomarktes im Q1 wider und die Kluft zwischen den Netzwerknutzungsindikatoren und der Token-Marktentwicklung während des Quartals.

Der FDV-Rückgang war richtungsweisend konsistent mit schwächeren Marktbedingungen im gesamten Kryptobereich. Für Avalanche ist die zentrale analytische Frage, ob die kontinuierliche institutionelle Bereitstellung, die L1-Adoption und die Nutzung der C-Chain in der Lage sind, über die Zeit in nachhaltigere wirtschaftliche Aktivitäten zu übersetzen.

👥 Kommentar des Ava Labs-Teams

"Die jüngste Preisschwäche von Token auf dem digitalen Vermögensmarkt wird am besten als sektorweites Phänomen verstanden und nicht als Signal über Avalanches zugrunde liegende Entwicklung. Bitcoin, das größte und liquideste digitale Asset der Welt, endete 2025 mit einem Rückgang von etwa 30,0 % gegenüber seinem Höchststand, und die breitere Rotation aus Risikoanlagen betraf den gesamten Kryptomarkt. Der Markt arbeitet auch daran, neu zu überdenken, wie digitale Vermögenswerte bewertet werden sollten, wobei das Aufkommen von hochprofitablen Anwendungs-Ketten und gebührengenerierenden Ökosystemen die Investoren dazu drängt, einen schärferen Blick auf Cashflow und Protokolleinnahmen zu werfen, was kurzfristige Gegenwinde für Infrastruktur-Token schafft, bei denen die Wertcapturing über einen längeren Zeitraum abläuft.

Die Kennzahlen, die eine vollständigere Geschichte erzählen, sind mit realen On-Chain-BIP-Signalen verbunden: konsistente Anwendungsumsätze, Gebührengeneration als Maß für die produktive Nutzung der Infrastruktur, die Beständigkeit zurückkehrender Nutzer und Kapitalströme im gesamten Ökosystem. Die Gebühren auf Anwendungsebene erreichten im Q1 etwa 20,0 M USD, das Gasverbrauchsvolumen wuchs im Jahresvergleich um 200,0 % und 507.000 ICM-Nachrichten wurden über 45 aktiv interoperierende L1s ausgetauscht, was Kapitalbewegungen über DeFi, Zahlungen und Tokenisierungsschienen zeigt. Der Wertzuwachs für AVAX kumuliert sich über mehrere Ebenen, während das Netzwerk wächst: Die C-Chain-Gebühren werden vollständig verbrannt, und jede L1 im Ökosystem trägt fortlaufend zu Verbrennungsströmen durch kontinuierliche P-Chain-Validatorgebühren unter dem Pay-as-you-go-Modell bei. Dies sind keine settled Fragen, und wir investieren in die Strenge, um sie zu bearbeiten, mit einem unabhängigen Forschungsprogramm und einem Komitee, das auf führende Akademiker in den Bereichen Wirtschaft und dezentrale Netzwerkgestaltung zurückgreift, um zu informieren, wie sich der Wertzuwachs und die Anreize für Validatoren im Laufe der Zeit auf Avalanche entwickeln.

11) Ausblick

Avalanches nächste Phase wird wahrscheinlich daran gemessen, wie effektiv die Infrastruktur von L1 und C-Chain Produktionsbereitstellungen in dauerhafte Nutzung umwandelt. Die Q1-Kommentare weisen auf eine Strategie hin, die auf eingebetteten Finanzschienen basiert: Zahlungen, Stablecoins, tokenisierte Kredite und Fintech-Vertrieb, wobei Avalanche im Hintergrund als Abwicklungsinfrastruktur fungiert.

Institutionelle Finanzen bleiben die klarste kurzfristige Gelegenheit. Progmat, OpenTrade, BlackRock BUIDL, Avant Protocol, FUSD und private Kreditpartner deuten alle auf die Nachfrage nach tokenisierten Vermögenswerten hin, die über passive On-Chain-Haltungen hinausgehen und produktives Sicherheiten, Abwicklungsvermögen oder verbraucherorientierte Finanzprodukte werden können.

Das Wachstum der Nutzung sollte in Zukunft nuancierter bewertet werden. Höhere Transaktionsanzahl, TPS und MAU sind ermutigend, aber die wichtigsten Fragen sind, ob die Nutzer zurückkehren, ob die Aktivität reale wirtschaftliche Ströme widerspiegelt und ob niedrige Gebühren widerstandsfähig gegen Spam bleiben können, während sie gleichzeitig breites Anwendungswachstum unterstützen.

Für AVAX ist die wichtige Frage, ob diese Aktivität über die Zeit in klarere Wertzuwächse übersetzt werden kann. C-Chain-Gebührenverbrennungen, P-Chain-Validatorgebühren von Avalanche L1s, Anwendungsumsätze, Stablecoin-Transfervolumen und Cross-L1-Aktivitäten werden wahrscheinlich nützlichere Signale sein als FDV allein.

12) Definitionen

Kennzahlen:

Der Gesamtwert im Ökosystem (TVL) misst den gesamten USD-Wert der Nutzereinlagen in Anwendungen auf Avalanche.

Das Angebot an Stablecoins im Ökosystem misst den gesamten USD-Wert der ausstehenden Stablecoins, die auf Avalanche ausgegeben wurden.

Aktive Kredite im Ökosystem messen den gesamten USD-Wert der ausstehenden Kredite, die von Kredit-Anwendungen auf Avalanche ausgegeben wurden.

Das Handelsvolumen im Ökosystem misst den gesamten USD-Wert der DEX-Trades, die von Anwendungen auf Avalanche ausgeführt wurden.

Die Gebühren messen den gesamten USD-Wert, den Nutzer für Transaktionen auf Avalanche gezahlt haben.

Die Transaktionsanzahl misst die Gesamtzahl der bestätigten Transaktionen auf Avalanche.

Transaktionen pro Sekunde: misst den durchschnittlichen Transaktionsdurchsatz auf Avalanche während des Zeitraums.

Monatlich aktive Nutzer: misst die Anzahl der einzigartigen Adressen, die innerhalb eines rollierenden 30-Tage-Fensters mindestens eine Transaktion auf Avalanche gesendet haben.

Vollständig verwässerte Bewertung: misst den Wert des Avalanche-Tokens unter der Annahme vollständiger Verwässerung, berechnet als AVAX-Preis multipliziert mit dem Gesamtangebot.

13) Über diesen Bericht

Dieser Bericht wird vierteljährlich veröffentlicht und unter Verwendung der End-to-End-Onchain-Dateninfrastruktur von Token Terminal erstellt. Alle Kennzahlen stammen direkt aus Blockchain-Daten. Die in diesem Bericht zitierten Diagramme und Datensätze können auf dem entsprechenden Dashboard des Avalanche Q1 2026 Berichts auf Token Terminal eingesehen werden.