In den Bitcoin-Nachrichten heute hat die Strategie ihre BTC-Käufe diese Woche pausiert, um $1,5 Milliarden an Nennwert ihrer 0% wandelbaren Schuldverschreibungen fällig 2029 für etwa $1,38 Milliarden in bar zurückzukaufen. Michael Saylor hat es selbst auf X mit einem einzigen Satz bestätigt: "Diese Woche haben wir Anleihen gekauft, keine Bitcoins. Die ₿itVac lädt auf."

Das ist nicht mehr eine Einbahnstraße der Akkumulation. Die Strategie verwaltet jetzt aktiv ihre Kapitalstruktur, tilgt Schulden mit einem Rabatt, recycelt Kapazitäten und integriert US-Staatsanleihen als eine renditeträchtige Finanzierungsquelle. Das Unternehmen, das die Unternehmensakkumulation von Bitcoin vorangetrieben hat, entwickelt sich zu etwas, das näher an einem makroökonomischen Carry-Trade-Instrument ist.

Die Treasury Yield Leg könnte funktionieren

Die Mechanik ist einfach, wobei die Strategie Kapital durch Aktienverkäufe, wandelbare Anleihen und dauerhafte Vorzugsaktien wie STRC aufbringt. Ein Teil des Kapitals wird in kurzlaufenden US-Staatsanleihen und Geldmarktpapieren geparkt, um Erträge zu generieren, während die Bedingungen für den BTC-Akkumulation bewertet werden.

Diese Erträge werden zum "sicheren Bein" eines makroökonomischen Barbell, da Staatsanleihen Cashflow generieren, der Dividenden auf STRC bedienen, opportunistische Rückkäufe von rabattierten Wandelanleihen finanzieren und letztendlich in BTC-Käufe recyceln kann, wenn der Zeitpunkt stimmt.

Die Logik des Carry Trades hier ist, dass die Strategie zu ultratiefen Kosten leiht oder ausgibt (0% Kupon auf den 2029-Anleihen, feste Dividenden auf STRC) und einen Spread gegen die Renditen von Staatsanleihen und BTC-Wertsteigerung erzielt.

Der Rückkauf von Anleihen in Höhe von 1,38 Milliarden Dollar in dieser Woche ist ein direkter Ausdruck dieser Logik. Die Strategie tilgt Schulden zu einem Rabatt auf den Nennwert (1,38 Milliarden Dollar Cash für 1,5 Milliarden Dollar Nennwert), was sofort die Bilanz verbessert, die zukünftige Verwässerung der Aktien reduziert (weniger Anleihen bedeuten weniger potenzielle Umwandlungsereignisse in MSTR-Equity) und Bitcoin pro Aktie für bestehende Inhaber erhöht.

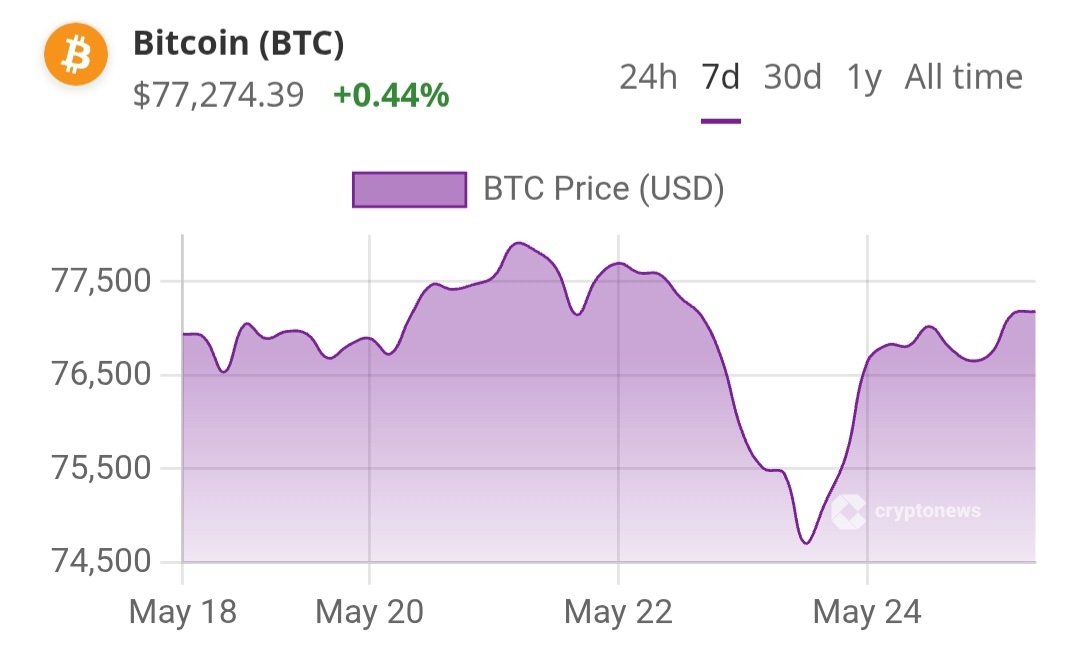

Die Strategie hält derzeit 843.738 BTC, im Wert von 65,25 Milliarden Dollar, bei Anschaffungskosten von 63,88 Milliarden Dollar, was etwa 1,50 Milliarden Dollar an nicht realisiertem Gewinn ergibt. Es wurden keine Bitcoins verkauft, um diesen Anleihenrückkauf zu finanzieren. Der BitVac, wie Saylor es formuliert, wird aufgeladen. Es wird nicht liquidiert.

Bitcoin Nachrichten heute: Was die Carry-Trade-Struktur für MSTRs Risiko-Profil bedeutet

MSTR ist nicht mehr ein klarer Bitcoin-Proxy. Es ist ein geschichtetes Instrument: BTC-Preisexposure auf Rate-Sensitivität auf Equity-Volatilität gestapelt. Institutionelle Handelsabteilungen müssen jetzt drei Variablen gleichzeitig modellieren, was das Verhalten der Aktie in verschiedenen makroökonomischen Regimen verändert.

Das klarste strukturelle Risiko ist das Liquiditätsfenster 2028. Die Strategie hält rund 3 Milliarden Dollar an wandelbaren Anleihen mit Verkaufsrechten, die es den Inhabern ermöglichen, ab Juni 2028 eine Barzahlung zu verlangen. Wenn die Kapitalmärkte geschlossen sind oder MSTR im Vergleich zu den Umwandlungspreisen schlecht handelt, könnten diese Verpflichtungen Bitcoin-Verkäufe zum ungünstigsten Zeitpunkt erzwingen. Genau aus diesem Grund plant die Strategie jetzt eine vorzeitige Tilgung der Schulden, während sie zu einem Rabatt handelt und bevor das Verkaufsfenster öffnet.

#HassettOilDropFedRateCutRoom #NEARMarketCapExceedsThreeBillion #CapitalShiftsFromBTCEthToHYPEXRP #BTC