Dieser analytische Artikel dient nur zu Informationszwecken;

sein Inhalt ist nicht dazu gedacht, jemanden zu beleidigen, und stellt keine finanzielle Beratung dar.

Bitte respektieren Sie das Urheberrecht.

I. Schlüsselparameter

Token: $ASTER

ASTERUSDTPerp0.628+1.66%

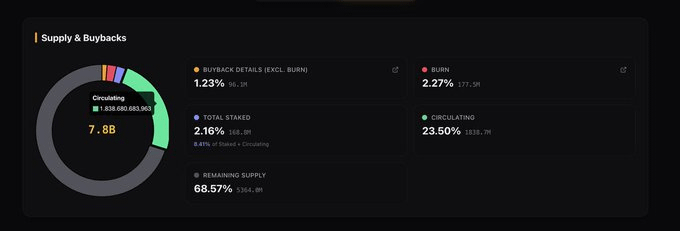

ASTERUSDTPerp0.628+1.66%Gesamtangebot: 8.000.000.000 Token

Burn: 177.470.875 Token

Buyback: 273.607.318 Token

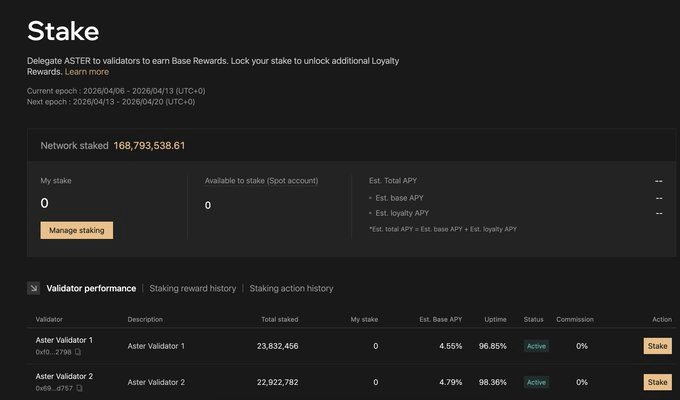

Staking: 168.793.538 Token

Umlaufangebot: 1.838.667.661 Token

Gebühr 24h des ASTER Exchanges: 300.000 $ -> 80% Gebühr für Buyback

II. Investmentthese

2/4/2026: Die Investmentthese für ASTER im mittelfristigen und langfristigen Bereich dreht sich um 3 Säulen: Skalierung/Wachstum - Produktstrategie - Tokenomics.

These 1: Aster ist die letzte Kernkarte von Binance.

das ist vollständig öffentlich und defensiv im Kontext einer Branche, die langsam von staatlichen Regulierungsbehörden eingeschränkt wird und mehr als das Rennen, einen zentralisierten Austausch in der Kette zu vermarkten. Warum Aster? Zergliederung von CEX & Perpetual Derivatives.

Problem: "Hyperliquid hat einen Exodus des gebundenen Kapitals (Open Interest) von CEX-OI um 20,8% ausgelöst, während Perpdex-OI um 229,6% nur im Jahr 2025 gestiegen ist. Binance ist am stärksten betroffen im Vergleich zu anderen CEX, der wertvollste Faktor: aktive Derivate-Händler."

Vollständig 6 Monate Aster hat erfolgreich das Mainnet, das Projekt behält weiterhin die Kette von Wettbewerbsvorteilen in den Top 1, 2 Perp-Dex-Schlachtfeldern, bevor viele neue Wettbewerber erscheinen, die kontinuierlich die Nutzer durch Airdrop-TGE schulen.

Der Markt kühlte sich Ende Q4.2025 ab, zu Beginn von Q1.2026 gab es den Bären Platz, was zu

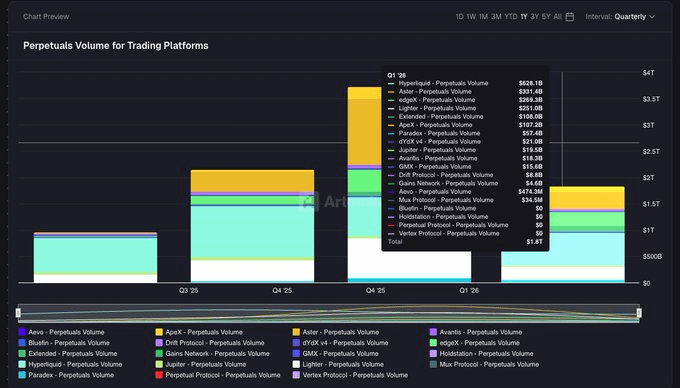

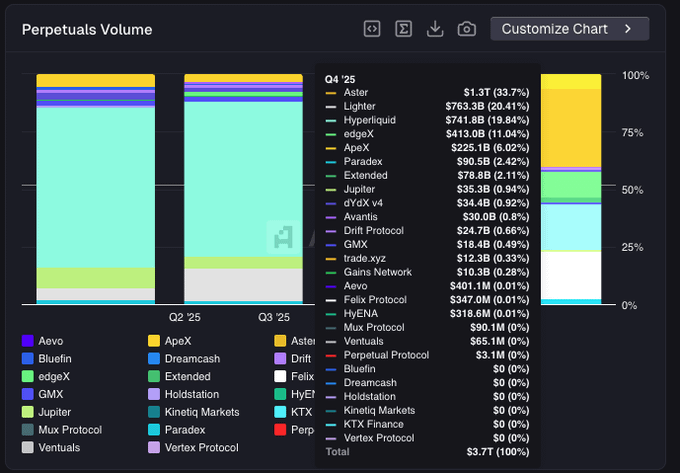

Das gesamte Volumen von Perp-Dex ist stark gesunken, aber der Marktanteil von ASTER hat immer noch einen guten Eindruck erreicht in Q4.2025 mit;

Volumenerreichte$1,3T ~ 33,7% Marktanteil im Top 1.

Open Interesterreichte$2,4B (~ 69,18% des Volumens / täglich, 17,33% Marktanteil)im Top 2, nur hinterHyperliquid (~ 53% Marktanteil für Open Interest).

OI / Volumen > 50% spiegelt die "echte Fleisch"-Anziehung echter Nutzer wider, die gegen den Boden traden und den Status "Wash Trading" entfernen. Nach dem Event TGE zog Aster schnell den OI / Volumen-Anstieg von 20% -> 70% auf Augenhöhe mit einem CEX Tier 2 zurück.

These 2: Grundlegende Perfektion ist der Unterlauf einer Struktur, die für strategische Dominanz ausgelegt ist.

Ein Projekt oder ein Geschäftsmodell, das aus dem Wettbewerb in einen blauen Ozean übergehen möchte, hat nur zwei Dinge: (i) Skalierung, (ii) Wachstum, ist die stärkste Waffe, aber um dieses Ziel zu erreichen, ist eine Struktur erforderlich (von Produkt, Tokenomics, Orderbuch-Inventar usw.) "stark" Bereit sein, einen großen Kampf zu führen, wenn die Zeit kommt.

1. Produkt

Layer-1 Mainnet-Implementierungsprojekt (03 / 2026), das speziell für die Perp-DEX-Handelsengine entwickelt wurde, optimiert Durchsatz und Latenz, um eine Leistung zu erreichen, die der CEX entspricht, während die Selbstverwahrung und die on-chain Abwicklung gewährleistet werden.

Nach dem (1) Gegenparteirisiko-Schock von CEXs (z.B. FTX, Binance 2024) bewegt sich der Markt zu einem Modell, das das Gegenparteirisiko minimiert. Perp-DEX ermöglicht es den Händlern, die Kontrolle über die Vermögenswerte zu behalten, anstatt sie an eine zentralisierte Börse wie Binance oder Coinbase einzuzahlen.

Den Schutz der Nutzerposition (2) vor Front-Running, Copy-Trading und Liquidation Hunting zu gewährleisten, wurde zum entscheidenden Wettbewerbselement von Perp-DEX. Nutzergruppen (professionelle Trader, Fonds, individuelle AUM > $2M) begannen, die Privatsphäre ihrer Handelspositionen zu priorisieren, nachdem Hyperliquid FUD (Wale-Positionen gejagt) hatte.

Perpetual Futures ist derzeit der größte liquide Markt in Krypto und Blockchain-Infrastruktur (3), der speziell entwickelt wurde, um Durchsatz-, Latenz- und MEV-Probleme anzugehen.

→ (1) bis (3) wird eine Abfolge von Problemdarstellungen erneut vorteilhaft für Aster, um den Fehler zu verdecken, das verdächtige Risiko "ist real-perpdex? oder eine Cex-Binance UI-Schicht." Das Projekt errichtet die Mauer mit einer stückweisen Strategie: Layer 1 zieht GAP-CEX-Leistung + Positionsprivatsphäre + Selbstverwahrung.

Impliziert: Wenn etwas von vielen Leuten unterstützt und vertraut wird, wird normalerweise als wahr angesehen. Ähnlich, wenn du das Transaktionsvolumen überprüfen willst? Transaktion on-chain? Ist Asters echt oder nicht?

Es gibt keinen Grund zu fragen: "Spielt Privatsphäre wirklich eine Rolle?", denn Privatsphäre ist ein Kernbestandteil dessen, was die Community für die Zukunft glaubt.

2. Tokenomics

Rückkauf insgesamt: 449M ASTER ~ 23% des zirkulierenden Angebots (6 Sitzungen), von denen 177M Aster verbrannt wurden, was das zirkulierende Angebot erheblich auf $1,88B ASTER ~ 24,12% des Angebots reduziert, verbleibendes Angebot 68,57%.

Schätzung Pre-Mainnet-Kette Aster:

Freigabe freigeschalteter Token 0,98% des Gesamtangebots / Monat ~ $55M USD (Preis $0,7), jedoch werden diese Token nicht in den Umlauf gebracht, bis es einen Vorschlag von der Community gibt.

Meta-Rückkäufe werden im Markt weit verbreitet angewendet, aber die genaue Frage, die gestellt werden muss, ist, ob die Rückkaufquote größer ist als die monatlichen Emissionen?

Aster gibt 80% seines Handelsvolumens für Rückkäufe aus, weist 50% seines Kaufs täglich zu, 50% seines Kaufs, wenn der Markt schwankt - konkret: Gebührenertrag $1M - $2M USD / Tag und Rückkaufquote im Durchschnitt bei 50M ASTER / Monat - annualisiert 7,6% des Gesamtangebots / Jahr (Hinweis: Rückkaufquote steigt / fällt im Einklang mit dem Handelsvolumen).

Geschätzte 1-Jahres-Projektfreigabe-Token 12,24% des Gesamtangebots (bis 06 / 2027 dann auf 7% / Jahr reduziert), interpolierender Nettofluss: -4,64% / Jahr

Die Lösung zur Verbesserung des negativen Nettoflusses ist: (i) Staking aller freigeschalteten Token in die Layer 1-Kette, (ii) Schaffung von Knappheit ähnlich wie die Strategie von Binance mit BNB (iii) Flywheel Staking.

*Aktuelle Re-Tokenomics-Strategie: Rückkauf + Staking + Reduzierung der Freigabe = Ziel, den negativen Nettofluss in einen positiven starken zu drücken.

Stoppe den Airdrop-Handel vollständig, anstatt ASTER zu staken - Belohnungen erhalten, Emissionsrate von 2M Token / Monat ~ 0,095% im Umlauf oder 0,02% des Gesamtangebots, freigeschaltete Token 0,98% / Monat -> 0,02% (0,24% / Jahr).

Aktuelles Staking 168M ASTER macht 8,5% des zirkulierenden Angebots aus, mit einer Staking-Rate von 5M - 7M Aster / Tag -> 7,95% des zirkulierenden Angebots / Monat (~ 2% des Gesamtangebots) werden gestakt oder stillschweigend als aus dem Umlauf ausgeschlossen innerhalb von 1 Jahr.

Die Rückkaufquote bleibt gleich mit einem durchschnittlichen Volumen, das $1M Gebühr / Tag generiert - 36M Token / Monat gekauft (~ 1,9% zirkulierendes Angebot / Monat oder 5,52% / Gesamtangebot / Jahr) -> Nettofluss: + 9,75% zirkulierend / Monat.

→ Somit Zufluss 9,75% > Abfluss 0,095%, Übertragung von Inflation zu deflationärem Schock, technisch werden die Preise durch diesen Mechanismus natürlich steigen.

3. Orderbuch & Inventar

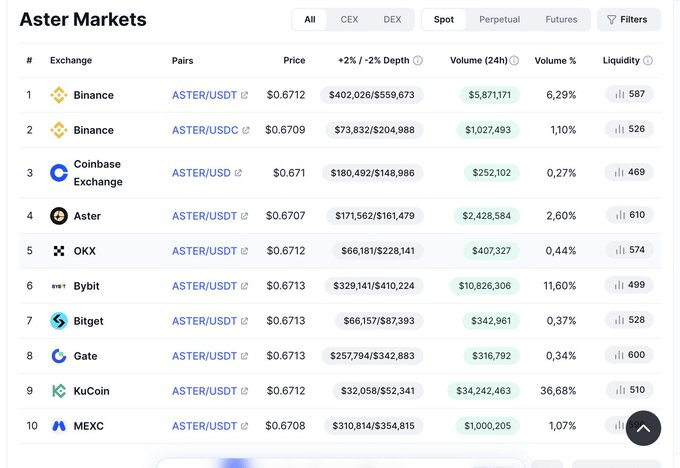

Das konzentrierteste Volumen findet sich hauptsächlich bei: Binance, Bybit, Kucoin, was dem Nutzer zeigt, Liquidität -> hoch, manchmal das Gegenteil, also müssen wir uns nur auf diese 3 Exchanges konzentrieren.

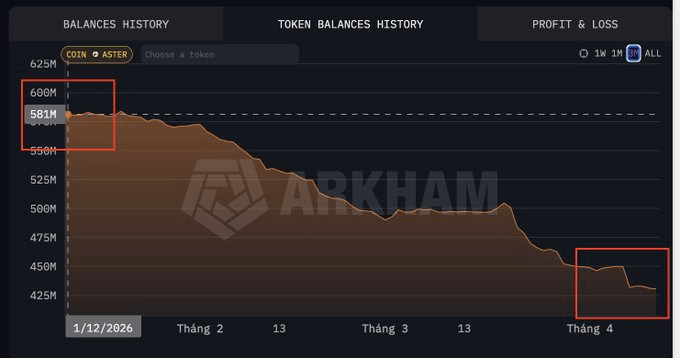

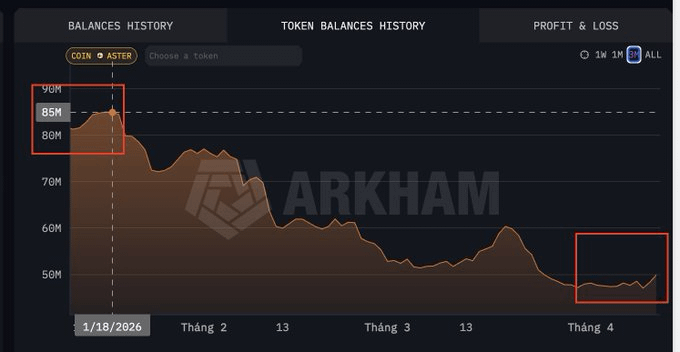

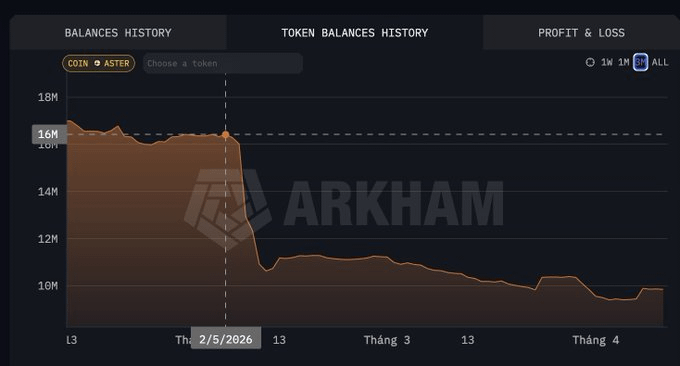

Inventar: On-Chain-Daten zeigen, dass der Nettorückzug von ASTER von Börsen in den letzten 3 Monaten erheblich gestiegen ist.

Binance von 552M Token -> 431M (150M Token-Rückgang)

Bybit-Abhebung: 85M Token -> 50M (30M Token-Rückgang)

Kucoin: 16M Token -> 9,9M (7M Token-Rückgang).

Insgesamt wurden 187M Token von der Börse in die Wallet abgehoben ~ 10% des zirkulierenden Angebots (Hinweis bedeutet nicht, dass alle diese Token Staking-Token sind).

→ Kombination: Orderbuch + Inventar spiegelt den Katalysator für Preissteigerungen wider (1) Angebot wird erheblich verknappen, (2) niedriges Inventar < dünne Liquidität < leichte Preissteigerungen (der grundlegende Prozess der Angebotstheorie).

These 3: Wenn die Zeit reif ist, wird die Sprache übereinstimmen.

Ich beobachte viele Leute, die ständig FUD machen, ein schlechtes Projekt für ASTER kritisieren, zum Beispiel:

Warum ist Aster der Liebling von Binance & CZ, aber die Preisperformance, das Geschäftswachstum ist immer niedriger als Hyperliquid?

Aster, ein Shitcoin-Projekt, muss definitiv short sein & wird niemals gleich sein wie Hyperliquid.

Als Investor interessiert mich nur, ob hinter dem Phänomen eine kontrollierte Struktur existiert, die für einen Schub gegen soziale Frustration ausgelegt ist? Natürlich werde ich damit Geld verdienen.

These 1 & 2 haben sehr sorgfältig analysiert, was eine schöne Struktur ist? Ein schönes Bild? Hängt davon ab, wie gut du denkst. Wenn der Markt reif ist, wird die Rakete abgeschossen und der Preis hängt vom Geschmack jeder Person ab.

(Persönlich denke ich, dass der ASTER-Preis sein ATH von $2 übertreffen wird).

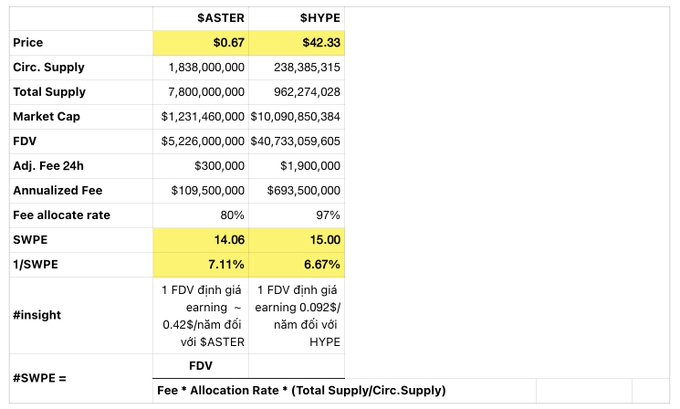

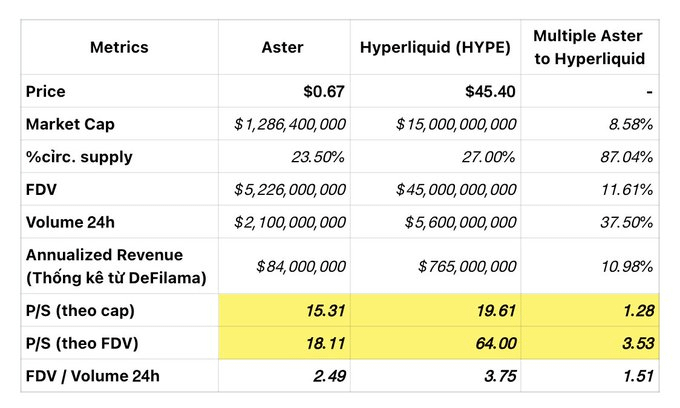

II. Bewertung

V. Haupt- Risiko

Das rechtliche Risiko von perp DEX ist derzeit unklar. Produkte wie dezentrale Hebel oder Tokenisierung von Aktien könnten als Verstöße angesehen und von den Regulierungsbehörden (SEC usw.) in einigen Ländern verboten werden. Rechtliche Instabilität könnte die Fähigkeit von Aster, in Zukunft zu operieren, stark beeinträchtigen.

Technische & Sicherheitsrisiken - komplexe Mechanismen (Cross-Chain-Brücken, versteckte Aufträge) - potenzielle Risiken von Smart-Contract-Fehlern oder Sicherheitsanfälligkeiten.

Marktvolatilität Die Preisvolatilität von ASTER wird stark vom allgemeinen Trend des Marktes beeinflusst, der Euphorieabstieg, spekulative Geldströme können sich von aufstrebenden Projekten wie Aster zurückziehen.

Von Binance / CZ abhängig zu sein, ist ein Vorteil, aber auch ein Risiko, wenn er seine Haltung ändert oder unter regulatorischem Druck steht.

Quelle:

https://www.asterdex.com/en