Ein häufiger Irrtum im Krypto-Investment ist, hochwertige Projekte direkt mit hochwertigen Tokens gleichzusetzen. Zweifellos ist ONDO das derzeit grundsolide, am stärksten umgesetzte und am höchsten regulierte RWA-Flaggschiffprojekt, doch der ONDO-Token selbst hat eine extrem schwache Wertcapture und eine gravierende Diskrepanz in der Investitionsrentabilität.

Kurz gesagt: Je erfolgreicher das Ondo-Protokoll ist, desto mehr verdienen Nutzer, Institutionen und Projektteams, aber es ist für ONDO-Tokeninhaber schwierig, direkt zu profitieren.

Erstens, lass uns klarstellen: Die Ondo-Projektschicht hat viele ausgezeichnete Merkmale

Abgesehen von den Tokens ist Ondo definitiv der Spitzenstandard im RWA-Sektor, ohne Zweifel.

Es hat es tatsächlich geschafft, traditionelle Finanzinstrumente on-chain umzusetzen: regulierte tokenisierte US-Staatsanleihen (OUSG), on-chain Stablecoins (USDY) und tokenisierte US-Aktien (AAPL, NVDA, TSLA), was den normalen Nutzern legitime Kanäle für die On-Chain-Allokation von US-Aktien und -Anleihen eröffnet.

Insbesondere jetzt, wo die Regulierung für grenzüberschreitende Broker in China strenger wird, sind Kanäle wie Futu und Tiger eingeschränkt, Ondo wird zur zentralen On-Chain-Alternative für die internationale Vermögensallokation. Das Geschäftswachstum, TVL und die Anzahl der echten Nutzer steigen kontinuierlich, die Position im Markt ist unverzichtbar.

Betrachtet man das Projekt, die Technologie, die Umsetzung, die Compliance und die Positionierung im Markt, ist Ondo definitiv ein erstklassiges Projekt.

Zweitens, die zentrale Schmerzstelle: Warum sind die Projektgewinne völlig vom Tokenwert entkoppelt?

Die Hauptursache, warum die meisten Investoren verlieren, ist, dass sie nicht zwischen „Projekterträgen“ und „Token-Erträgen“ unterscheiden können.

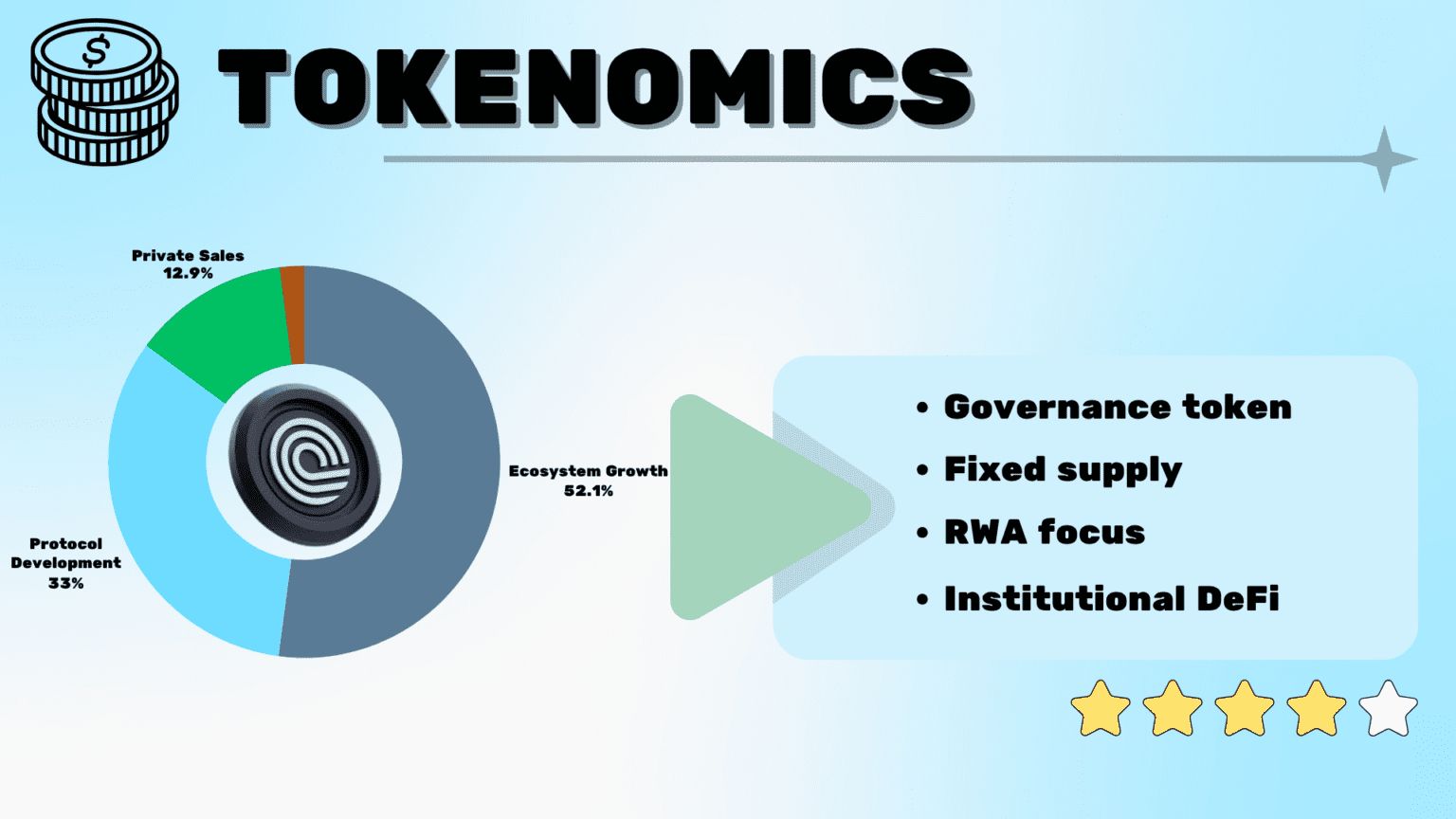

ONDO ist ein reiner Governance-Token, kein Ertrags-Token, und hat einen inhärenten Mechanismusfehler:

1. Keine automatischen Dividenden, keine Gewinnbeteiligung

Alle durch das Protokoll generierten Verwaltungsgebühren, Transaktionsgebühren und Renditen aus US-Staatsanleihen fließen vollständig in die DAO-Kasse und die Konten der Projektteams, sie werden nicht an die Nutzer auf dem Sekundärmarkt verteilt.

Zweitens, die Staking-Erträge sind vernachlässigbar

Die Staking-Rendite von ONDO liegt nur bei 0,1 % – wenigen Prozent, was weit hinter den stabilen Erträgen von USDY und OUSG zurückbleibt, es gibt keinen finanziellen Wert beim Halten von Tokens.

Drittens, typisches „Governance-Token-Fallen“

Je höher der Protokollumsatz, desto besser läuft das Geschäft und desto größer wird das Ökosystem, desto höher sind die Einnahmen des Projektteams, aber die Tokeninhaber können nur auf die Erwartung der „Governance-Rechte“ hoffen, um den Wert zu steigern. Der Wohlstand des Protokolls und die Erträge der Retail-Tokeninhaber sind völlig entkoppelt.

Drittens, der Anstieg von ONDO beruht vollständig auf narrativen Wetten, nicht auf Performance-Unterstützung

Aktuell ist der ONDO-Markt nicht darauf ausgelegt, „Performance-Geld“ zu verdienen, sondern „Erwartungsgeld“ und „Regulierungsdividenden“ zu generieren.

Derzeit gibt es nur zwei große Spekulationspunkte, die den Tokenpreis stützen:

1. Grenzüberschreitende regulatorische Vorteile: Die traditionellen US-Aktienkanäle sind eingeschränkt, und das Kapital strömt in die On-Chain-RWA, was kurzfristige FOMO-Hitze erzeugt.

Zweitens, zukünftige Erwartungen an die Mechanismen: Der Markt spekuliert, dass im zweiten Halbjahr 2026 die DAO-Abstimmung den Fee Switch (Gewinnbeteiligungsmechanismus) genehmigt, was die Wertcapture des Tokens fördern könnte.

Einfach gesagt: Das aktuelle ONDO hat keine Performance-Unterstützung für Preisanstiege, sondern wird nur durch Geschichten und Erwartungen bewertet. Wenn die Mechanismen nicht den Erwartungen entsprechen, wird der Markt schnell zurückfallen.

Viertens, das nicht zu ignorierende Verkaufsdruckrisiko

Neben den mechanischen Mängeln gibt es bei ONDO auch einen anhaltenden Verkaufsdruck:

1. Im Januar 2026 werden fast 20 % des Gesamtangebots (1,9 Milliarden Tokens) freigegeben, die frühen Token-Kosten sind extrem niedrig;

Zweitens, Mitte Mai gab es erneut die Migration von 150 Millionen Tokens zu den Börsen, was eine Verkaufsbewegung darstellt;

Drittens, die nächste große Freigabe wird im Januar 2027 konzentriert sein, der langfristige Verkaufsdruck bleibt bestehen.

Der Abbau des frühen Teams und der Institutionen bei hochwertigen Projekten ist normal, aber für Governance-Token ohne stabile Ertragsunterstützung wird der Druck auf den Preis durch Verkaufsaktionen enorm verstärkt.

Fünftens, die entscheidende Unterscheidung bei Investitionen: Gutes Projekt ≠ Guter Token

Der Wert von Ondo liegt tatsächlich in seinen ökologischen Produkten, nicht in den Governance-Tokens.

Wenn du stabile Erträge realisieren und echte Performance erzielen möchtest: Du solltest in USDY, OUSG und tokenisierte US-Aktien investieren. Diese Vermögenswerte bieten echte Zinsen, Dividenden und einen soliden Basiswert, sie sind der wahre Wertträger des Projekts.

Wenn du ONDO-Token halten möchtest: Im Grunde ist das reines Spekulieren, auf Mechanismen, Marktblasen und Marktstimmungen zu setzen, was ein hohes Risiko birgt und kein wertorientiertes Investieren ist.

Sechstens, Zusammenfassung

Die Wahl des Sektors, des Projekts und des Tokens sind drei völlig verschiedene Dinge.

Ondo ist zweifellos ein erstklassiges RWA-Projekt, aber der ONDO-Token ist ein Spielobjekt mit schwacher Wertcapture, das von Erwartungen und starkem Verkaufsdruck abhängt.

Ein gutes Projekt bedeutet nicht unbedingt einen guten Token. Ein ökologisches System, das Gewinne generieren kann, bedeutet nicht, dass der Token automatisch Gewinne bringt. Das ist die größte und am leichtesten übersehbare Wahrheit von ONDO, also lasst euch nicht blind darauf stürzen.