$100.000 in jede große L2 zum Launch investiert, ist jetzt nur noch $4.847 wert. Das sind -95,15% im Minus, viel schlimmer als Memecoins.

Wenn du in diesem Zyklus L2-Token gekauft hast, warst du die Exit-Liquidität. Hier ist der Beweis.

Der Kryptowährungsmarkt funktioniert wie eine riesige Maschine. Er transferiert Reichtum von vielen zu wenigen. Einzelinvestoren suchen ständig nach der nächsten großen Gelegenheit. Sie suchen nach dem nächsten technologischen Durchbruch. Sie liefern die Exit-Liquidität für frühe Insiders. Dieser Marktzyklus hat einen völlig neuen Mechanismus für diese Wohlstandsabschöpfung eingeführt. Die Branche hat es als eine wesentliche technologische Notwendigkeit vermarktet. Sie nannten es die Layer 2-Skalierungslösung.

Diese sekundären Netzwerke versprachen, jedes einzelne Problem auf der Ethereum-Blockchain zu lösen. Sie versprachen unglaublich niedrige Gebühren. Sie versprachen blitzschnelle Transaktionen. Sie versprachen eine dezentrale finanzielle Zukunft. Retail-Investoren glaubten an diese massive Erzählung. Sie pumpten Milliarden von Dollar in diese neuen Netzwerke. Sie kauften die nativen Token zu erstaunlichen Bewertungen. Sie dachten, sie kauften die Zukunft der globalen Finanzen.

Die Realität war ganz anders. Layer-2-Netzwerke wurden zur ultimativen Falle für den durchschnittlichen Investor. Die Token brachen völlig zusammen. Die Nutzeraktivität verschwand über Nacht. Die versprochene Dezentralisierung kam nie an. Um diesen massiven Zusammenbruch zu verstehen, muss man auf die Ursprünge des Problems zurückblicken.

Das Ethereum-Netzwerk ist die größte Smart-Contract-Plattform der Welt. Es beherbergt Tausende von dezentralen Anwendungen. Es verarbeitet Milliarden von Dollar an täglichem Handelsvolumen. Allerdings leidet das Netzwerk unter einer grundlegenden Designbeschränkung. Die Basisschicht kann nur eine kleine Anzahl von Transaktionen pro Sekunde verarbeiten. Jeder Computer im Netzwerk muss jede einzelne Transaktion verifizieren. Wenn die Nachfrage der Nutzer steigt, wird das Netzwerk stark überlastet. Diese Überlastung treibt die Transaktionsgebühren dramatisch in die Höhe. Nutzer müssen gegeneinander bieten, um ihre Transaktionen in einem Block einschließen zu lassen.

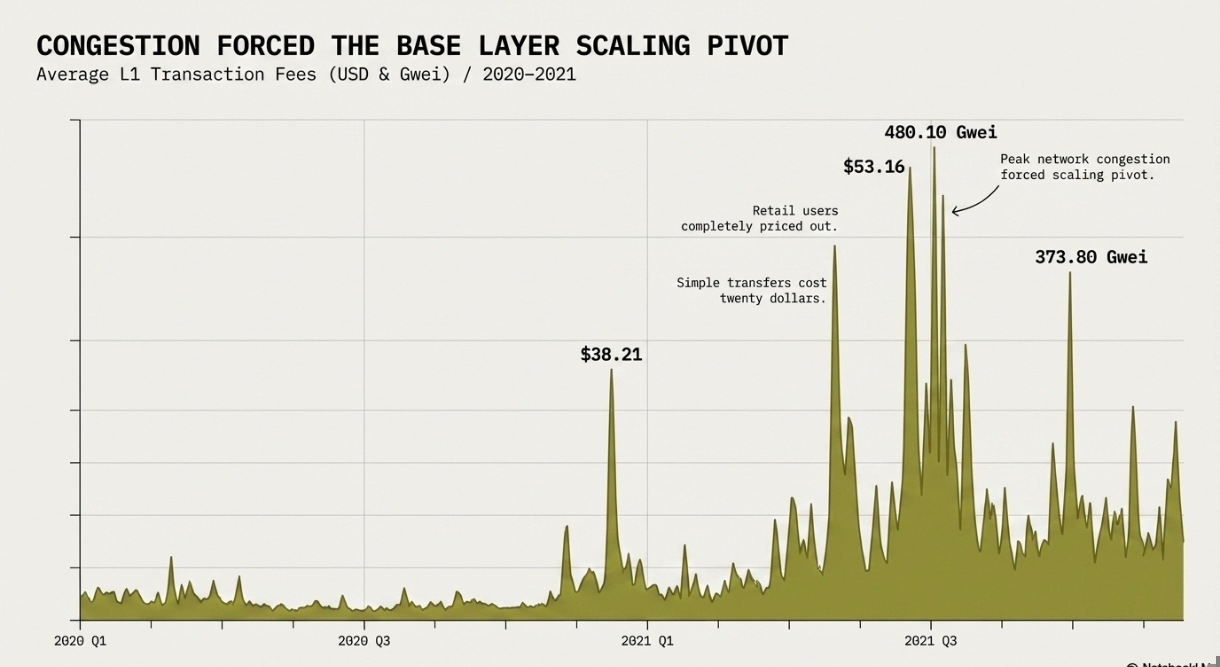

Der Krypto-Bullenmarkt von 2021 hob diesen schweren strukturellen Fehler hervor. In diesem Zeitraum erlebten gewöhnliche Nutzer extreme finanzielle Schmerzen, nur um das Netzwerk zu nutzen. Die durchschnittlichen Transaktionsgebühren stiegen stark an. Das Netzwerk verzeichnete extreme historische Höchststände. Die durchschnittliche Gebühr betrug am 23. Februar 2021 38,21 USD. Die durchschnittliche Gebühr erreichte am 10. Mai 2021 erstaunliche 53,16 USD. Einfache Token-Überweisungen kosteten zwanzig Dollar. Komplexe Smart-Contract-Ausführungen kosteten Hunderte von Dollar. Die Prägung eines grundlegenden nicht fungiblen Tokens könnte über fünfhundert Dollar an Netzwerkgebühren kosten.

Die Nutzer waren absolut wütend. Sie fluteten soziale Medienforen mit endlosen Beschwerden. Kleine Investoren wurden vollständig aus dem Ökosystem gedrängt. Die Überweisung von Geldern von einer digitalen Brieftasche zurück zu einer Börse verursachte lächerliche Gebühren. Die Kosten für die Überweisung des Geldes waren oft höher als das Geld selbst. Die Gaspreise erreichten während dieser Perioden des höchsten Verkehrs extreme Höhen. Das Netzwerk verzeichnetete am 3. September 2020 480,10 gwei. Es verzeichnetete am 23. Februar 2021 373,80 gwei. Die Frustration war in der gesamten digitalen Community sichtbar. Es wurde völlig unmöglich, Ethereum für etwas Praktisches zu nutzen. Das Netzwerk hatte sich in einen Spielplatz ausschließlich für die Reichen verwandelt.

Die Community benötigte dringend eine permanente Lösung. Die Kernentwickler schlugen einen brandneuen Skalierungsfahrplan vor. Sie entschieden sich gegen eine direkte Änderung der Basisschicht. Stattdessen unterstützten sie Layer-2-Netzwerke. Ein Layer 2 ist eine separate Blockchain, die direkt auf Ethereum aufgebaut ist. Sie übernimmt alle schweren Berechnungen vom Hauptnetz. Sie verarbeitet Tausende von Transaktionen in einer separaten, schnellen Umgebung. Dann bündelt sie all diese Transaktionen zusammen in einem Paket. Sie reicht eine einzige Zusammenfassung zurück an das Ethereum-Hauptnetz.

Dieser Batch-Prozess teilt die Hauptnetzgebühr unter Tausenden von verschiedenen Nutzern auf. Das Konzept war strukturell brillant. Es bewahrte die ultimative Sicherheit von Ethereum. Es löste das Problem der hohen Gebühren sofort. Die Community nahm die Idee sofort an. Venture-Capital-Firmen sahen eine massive finanzielle Gelegenheit. Sie pumpten Milliarden von Dollar in neue Startups, die diese Layer-2-Netzwerke aufbauten. Der Hype begann sich schnell aufzubauen. Der Markt bereitete sich auf eine massive Expansion der sekundären Ketten vor. Jeder glaubte, dass Layer-2s die Zukunft der Finanzen seien. Sie realisierten nicht, dass sich die finanziellen Mechaniken bald vollständig gegen sie wenden würden.

II. Anstieg der Layer 2s

Die Einführung von Layer-2-Netzwerken beschleunigte sich rasch. Zwei Haupttechnologischen Ansätze dominierten den gesamten Raum. Der erste Ansatz war der Optimistic Rollup. Diese Technologie geht davon aus, dass alle Transaktionen standardmäßig gültig sind. Sie verlässt sich auf einen spezifischen Herausforderungszeitraum. Wenn jemand eine betrügerische Transaktion bemerkt, kann er einen mathematischen Beweis einreichen, um sie zu stornieren. Arbitrum und Optimism nutzten diese spezifische Technologie. Sie gewannen massive frühe Dominanz aufgrund ihrer Einfachheit.

Der zweite Ansatz war der Zero-Knowledge Rollup. Diese Technologie ist viel komplexer. Sie basiert auf hochentwickelter Kryptografie. Das Netzwerk generiert einen komplexen mathematischen Beweis für jedes einzelne Transaktionsbündel. Er beweist, dass die Transaktionen gültig sind, bevor sie an das Hauptnetz gesendet werden. zkSync und Starknet haben ihre Netzwerke auf dieser Technologie aufgebaut. Diese Netzwerke versprachen sogar höhere Sicherheit und schnellere Transaktionsfinalität.

Venture-Capital-Firmen haben beide Technologien aggressiv finanziert. Die Bewertungen dieser Startups schossen in den privaten Märkten in die Höhe. Die Entwicklungsteams bauten ihre Infrastruktur auf. Allerdings blieb ein großes technisches Engpass bestehen. Layer-2-Netzwerke mussten Ethereum weiterhin bezahlen, um ihre Transaktionsdaten zu speichern. Sie speicherten diese Daten in einem Format namens calldata. Dieses calldata war extrem teuer. Es war direkt mit den volatilen Gebühren des Ethereum-Hauptnetzes verbunden. Ein plötzlicher Anstieg der Hauptnetzaktivität würde die Layer-2-Kosten massiv in die Höhe treiben. Ein einziges beliebtes Ereignis auf Ethereum könnte die Kosten für alle Rollups um den Faktor hundert erhöhen. Das machte die grundlegende Ökonomie von Layer-2-Netzwerken völlig unvorhersehbar.

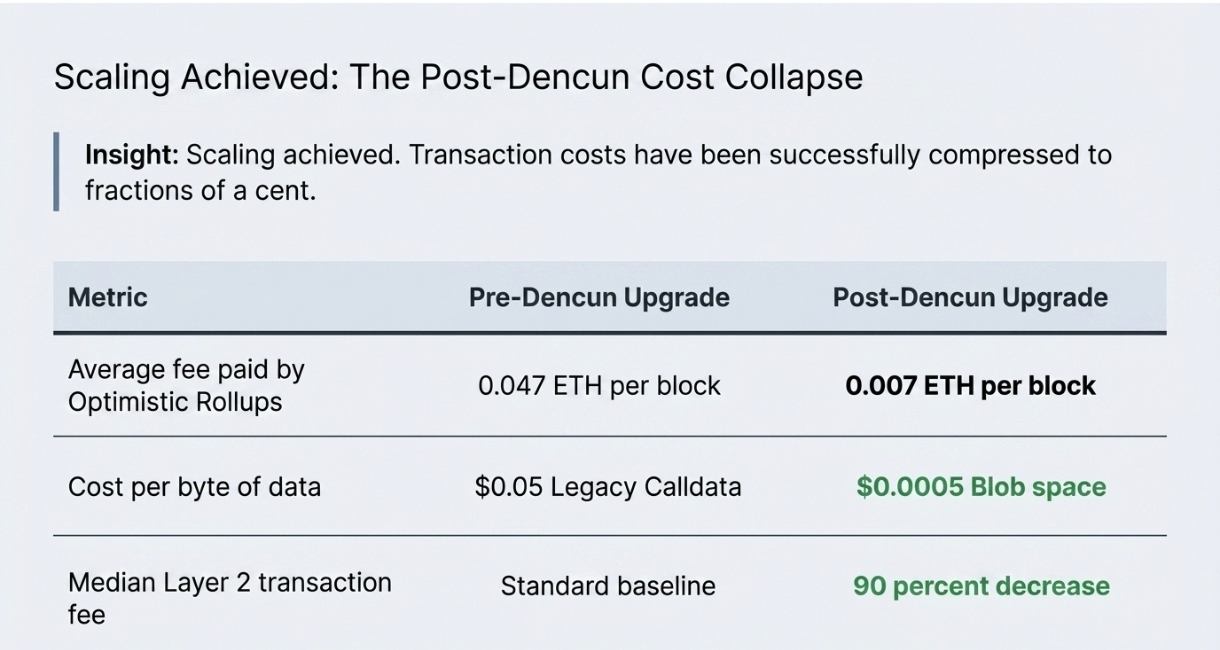

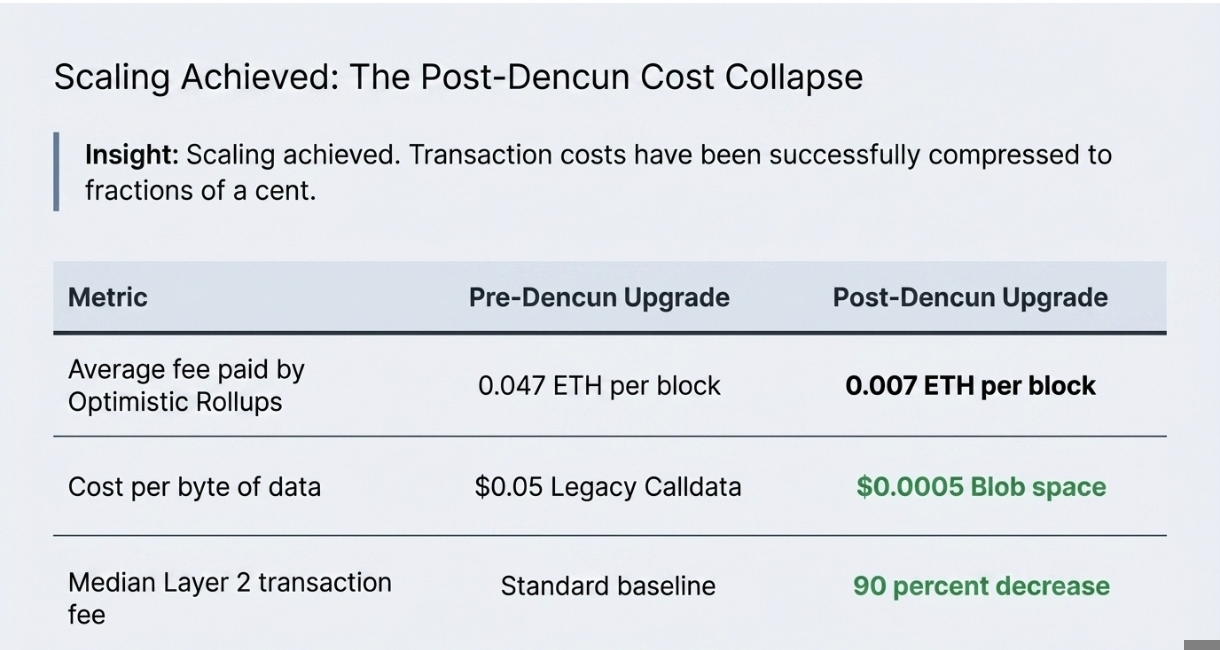

Die Ethereum-Entwickler führten ein massives Netzwerk-Upgrade ein, um genau dieses Problem zu lösen. Sie nannten es das Dencun-Upgrade. Es wurde im März 2024 eingeführt. Es enthielt einen spezifischen Vorschlag namens EIP-4844. Die Community bezeichnete es als Proto-Danksharding. Dieses Upgrade änderte die Kostenstruktur von Layer 2 für immer. Es führte einen brandneuen Transaktionstyp ein. Die Entwickler nannten es eine blob-tragende Transaktion.

Blobs schufen einen separaten, dedizierten Datenmarktplatz auf Ethereum. Diese Daten waren temporär. Das Netzwerk würde sie automatisch nach ungefähr 18 Tagen löschen. Temporäre Speicherung ist erheblich günstiger als permanente Speicherung. Die Ergebnisse des Dencun-Upgrades waren sofort und unglaublich dramatisch. Die Datenspeicherkosten für Layer 2 fielen sofort um 90 Prozent.

Die durchschnittliche Gebühr, die von Rollups pro Block gezahlt wird, erlebte einen massiven Rückgang. Vor dem Upgrade zahlten Rollups im Durchschnitt 0,075 ETH pro Block. Nach dem Upgrade reduzierte sich diese Gebühr auf 0,021 ETH pro Block. Dies markierte einen Rückgang der Kosten um 72 Prozent. Der Kostenrückgang für spezifische Netzwerke war sogar noch extremer. Optimistische Rollups zahlten vor dem Upgrade ungefähr 0,047 ETH pro Block. Ihr Beitrag fiel nach dem Upgrade auf 0,007 ETH pro Block. Die Zielkosten für ein Blob fielen auf Bruchteile eines einzelnen Cents. Die Kosten pro Byte für Blobs fielen auf ungefähr 0,0005 USD. Dies war hundertmal günstiger als das herkömmliche calldata.

Die Datennutzung war massiv. Rollups kauften insgesamt etwa 285 Gigabyte an Blob-Daten. Sie gaben insgesamt 3.549.430 Dollar für diese Blobs aus. Die Kosten betrugen 16.473 Dollar pro genutztem Gigabyte. Die durchschnittlichen Kosten lagen bei nur 1,59 Dollar pro Blob. Ethereum generierte über neun Millionen Dollar an Einnahmen aus diesen Blobs. Das Netzwerk verbrannte 89,45 Prozent dieser gesamten Gebühreneinnahmen.

Im ersten Quartal 2026 trennte sich Base von der Menge als das einzige wirklich rentable Layer-2-Venture. Während andere Netzwerke durch Venture-Capital verbrannten, generierte Base bis Ende 2025 erstaunliche 75,4 Millionen Dollar an jährlichen On-Chain-Einnahmen. Seine Sequencer-Effizienz war unübertroffen und verarbeitete bis Anfang 2026 über 4,4 Milliarden kumulative Transaktionen. Während technische Puristen über Kryptografie debattierten, konzentrierte sich Base auf die Sequencer-Steuer. Anfang 2026 zeigten Daten, dass die Optimistic MEV-Aktivität auf Base und Optimism einen signifikanten Teil des gesamten On-Chain-Gasverbrauchs ausmachte und effektiv günstige Transaktionen in eine massive Arbitrageernte für die Netzwerkbetreiber verwandelte.

Dieser technische Sieg löste einen massiven Anstieg der Nutzung von Layer 2 aus. Günstiger Blockplatz wurde sofort von Nutzern und Bots konsumiert. Die Netzwerkaktivität auf Plattformen wie Arbitrum, Optimism und Base stieg um 350 Prozent. Die gesamten Layer-2-Transaktionen wuchsen fünfmal größer. Die finanziellen Dynamiken für die Netzwerkbetreiber änderten sich über Nacht. Die Kosten für die Datenabwicklung auf Ethereum fielen auf nahezu null. Allerdings gaben die Layer-2-Netzwerke die gesamten Einsparungen nicht direkt an die Nutzer weiter. Die Betreiber behielten eine kleine Gebührenspanne. Dies führte zu einer massiven Erweiterung der Gewinnspannen für die Sequencer-Betreiber. Die Gewinnspannen der Sequencer erweiterten sich um mehr als das Zehnfache ihrer vorherigen Größe.

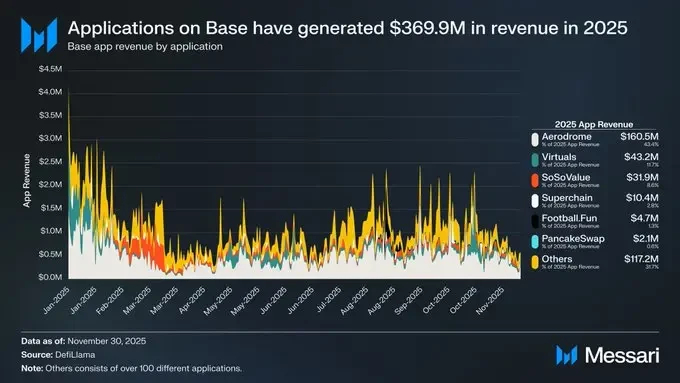

Base erwies sich während dieses Anstiegs als der ultimative finanzielle Gewinner. Base generierte zu Beginn von 2025 75,4 Millionen Dollar an On-Chain-Einnahmen. Anwendungen innerhalb des Base-Ökosystems generierten 369,9 Millionen Dollar an Einnahmen. Die dezentrale Börse Aerodrome war der Hauptbeitragende. Sie generierte 160,5 Millionen Dollar. Die Virtuals-Anwendung generierte 43,2 Millionen Dollar. Diese Netzwerke druckten jetzt Geld für ihre Schöpfer. Die Infrastruktur war fest installiert. Die Transaktionskosten waren für den Nutzer praktisch unsichtbar. Die Gewinnspannen waren massiv. Die Venture-Capitalisten hatten ihr Produkt bereit für den öffentlichen Markt. Die Bühne war perfekt für das größte Retail-Onboarding-Event des gesamten Zyklus.

III. Der Höhepunkt

Der Zeitraum unmittelbar nach dem Dencun-Upgrade markierte den absoluten Höhepunkt der Layer-2-Erzählung. Der gesamte Wert, der in diesen Netzwerken gesperrt war, explodierte zu unglaublichen Höchstständen. Ende 2024 und Anfang 2025 flossen Milliarden von Dollar direkt in diese sekundären Ketten. Arbitrum One erreichte einen erstaunlichen Gesamtwert von 15,56 Milliarden Dollar. Die Base-Chain erreichte 11,33 Milliarden Dollar. OP Mainnet sicherte 1,47 Milliarden Dollar. Das schiere Volumen des eingesetzten Kapitals schien die gesamte technologische These zu validieren.

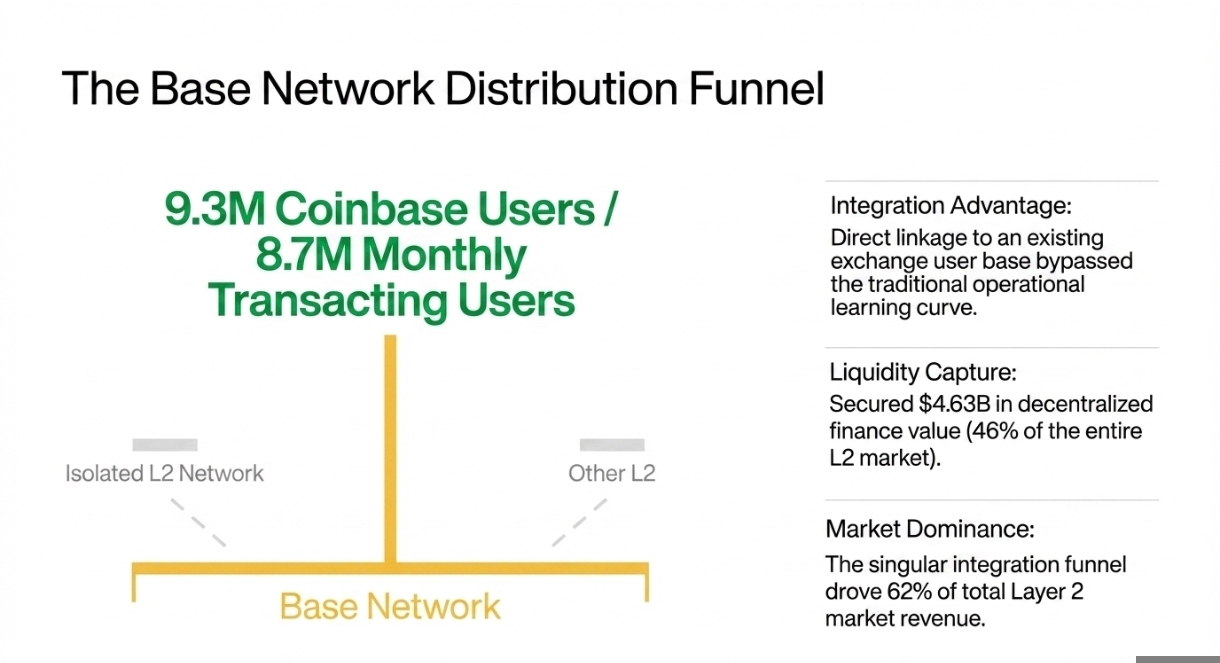

Base dominierte die Marktmetriken im Jahr 2025 vollständig. Es übertraf Arbitrum im Gesamtwert, der in dezentraler Finanzen gesperrt war, zu Beginn des Jahres. Base erreichte einen totalen Wert von 4,63 Milliarden Dollar, speziell in dezentralen Finanzanwendungen. Dies machte 46 Prozent des gesamten Layer-2-Marktes aus. Die Einnahmenzahlen waren ebenso erschreckend. Base stellte 62 Prozent der gesamten Layer-2-Markteinnahmen dar.

Base hat massiv Erfolg gehabt, weil es einen unfairen Verteilungs-Vorteil hatte. Es hatte eine direkte Verbindung zur Coinbase-Börse. Coinbase berichtete von 9,3 Millionen monatlich aktiven Handelsnutzern im dritten Quartal. Diese Retail-Nutzer wurden direkt in das Base-Ökosystem mit einfachen Buttons integriert. USD Coin wurde die am häufigsten genutzte Anwendung auf Base. Die durchschnittliche Anzahl täglicher Nutzer für den Stablecoin wuchs um 233 Prozent. Im November 2025 erreichte es 83.400 tägliche Nutzer. Base hat sogar eine umfassende Super-App gestartet. Sie integrierte Verwahrung und soziale Interaktion. Soziale Medienbeiträge wurden standardmäßig tokenisiert. Schöpfer verdienten durch dieses Modell 6,1 Millionen Dollar.

Der Höhepunkt von Base war nicht nur über TVL, sondern über den Coinbase-Trichter, der die traditionelle Krypto-Lernkurve umging. Bis Ende 2025 berichtete Coinbase von 8,7 Millionen monatlich transaktionierenden Nutzern, von denen viele direkt über die Base-App in Base integriert wurden. Diese einzige Integration trieb einen Liquiditätsanstieg, der dazu führte, dass Base 62 % der gesamten Layer-2-Markteinnahmen erfasste. Im Gegensatz zu Wettbewerbern, die auf mercenary Airdrop-Farmer angewiesen waren, erreichte Base einen Matthew-Effekt, bei dem das größte Netzwerk größer wird, einfach weil es das größte ist. Bis 2026 hielt es 4,63 Milliarden Dollar in DeFi TVL, was 46 % des gesamten Layer-2-Marktes ausmachte.

Andere Netzwerke hatten Coinbase nicht. Sie mussten sich auf hohe finanzielle Anreize verlassen, um Kapital anzuziehen. Diese Anreize nahmen die Form von Token-Airdrops an. Ein Airdrop ist eine sehr einfache Marketingstrategie. Ein Netzwerk verspricht, frühen Nutzern kostenlose Token zu geben. Das erklärte Ziel ist es, Eigentum zu verteilen und organische Netzwerkeffekte zu stimulieren. In Wirklichkeit schuf es ein höchst perverse wirtschaftliche Umfeld. Das Versprechen von kostenlosem Geld zog eine bestimmte Art von Nutzer an. Die Krypto-Industrie nannte sie Airdrop-Farmer.

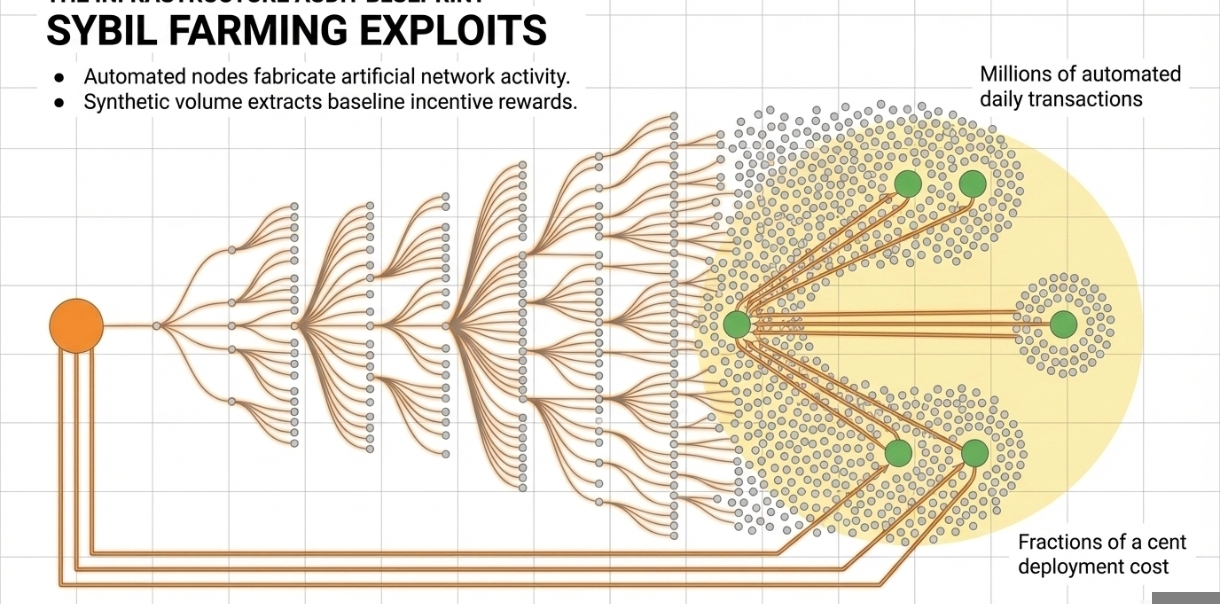

Diese Farmer kümmerten sich nicht um die zugrunde liegende Technologie. Sie interessierten sich nicht für die langfristige Vision des Rollup-Netzwerks. Sie wollten nur für die maximale kostenlose Token-Zuteilung qualifiziert werden. Sie verwendeten hochentwickelte Methoden, um ihre finanziellen Belohnungen zu maximieren. Sie erstellten Tausende von gefälschten Wallets. Diese Praxis ist als Sybil-Angriff bekannt. Ein Sybil-Angreifer gibt sich als mehrere verschiedene Nutzer aus, um einen unverhältnismäßig großen Anteil an Belohnungen zu erfassen.

Die neu günstigen Transaktionsgebühren auf Layer-2-Netzwerken machten Sybil-Farming unglaublich rentabel. Im Hauptnetz Ethereum war es sehr teuer, Tausende von Wallets zu erstellen und zu verwalten. Es konnte über fünfzig Dollar pro Wallet kosten. In einem günstigen Layer-2-Netzwerk wie Base oder zkSync kostete es nur ein paar Cent pro Wallet. Angreifer setzten automatisierte Software-Skripte ein. Sie schrieben Code, um automatisch mit Smart Contracts zu interagieren. Sie generierten jeden Tag Millionen von gefälschten Transaktionen.

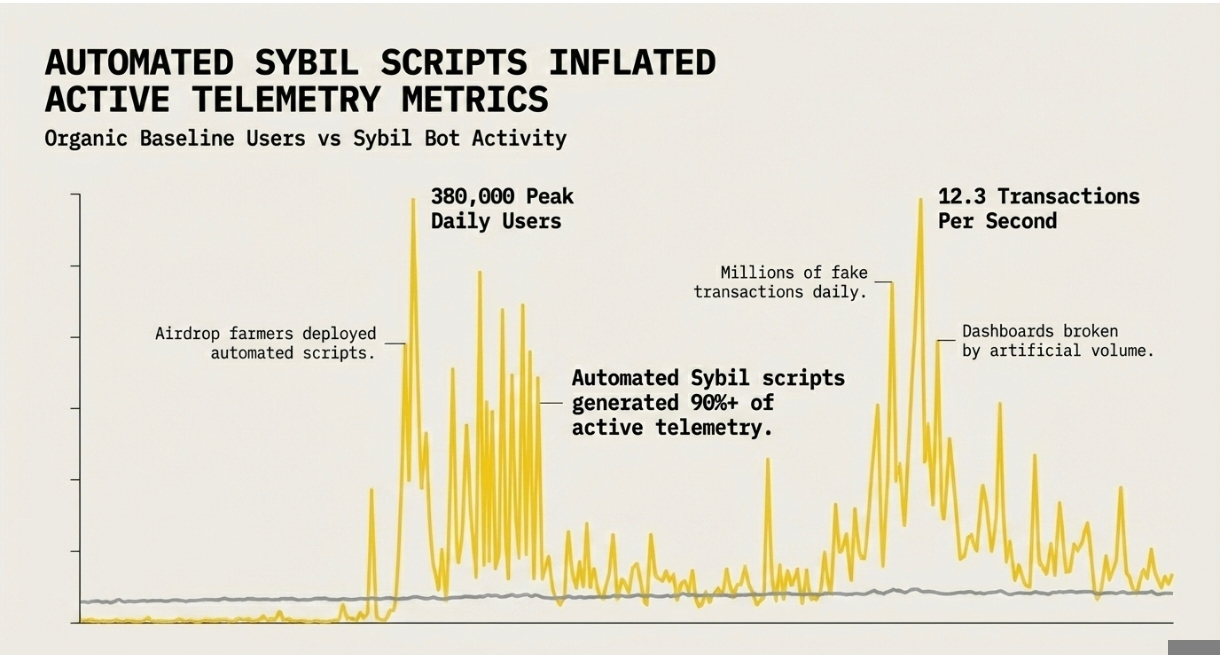

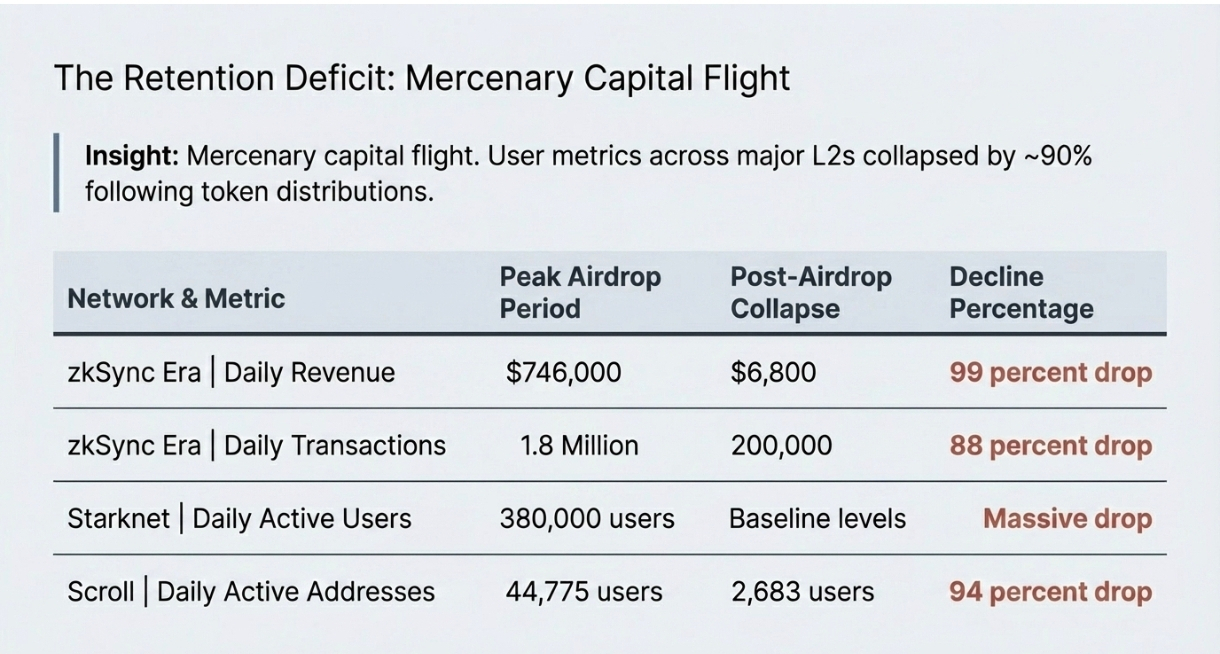

Diese vollständig künstliche Aktivität brach die öffentlichen Analytik-Dashboards. Die Netzwerke sahen auf dem Papier unglaublich erfolgreich aus. zkSync und Starknet erreichten häufig die tatsächlichen Nutzeroperationen des Hauptnetzwerks von Ethereum oder übertrafen sie. Starknet verzeichnete regelmäßig über 100.000 täglich aktive Adressen bis Ende 2023. Während des Höhepunkts des Airdrop-Hypes sah Starknet 380.000 tägliche Nutzer, die das Netzwerk gleichzeitig überfluteten. Die Transaktionen stiegen kurzzeitig auf 12,3 pro Sekunde. Die täglichen Gebühreneinnahmen überstiegen routinemäßig 200.000 Dollar.

Die Projektentwicklungsteams liebten diese stark aufgeblähten Zahlen. Sie nutzten die gefälschten Metriken, um noch höhere Bewertungen von privaten Venture-Capital-Investoren zu sichern. Eine hohe Anzahl täglicher aktiver Nutzer bewies, dass das Netzwerk ein Produkt-Markt-Fit hatte. Eine massive Transaktionsanzahl bewies, dass das Netzwerk ein technologischer Erfolg war. Das gesamte Ökosystem engagierte sich in einer massiven kollektiven Illusion. Die Entwickler wussten, dass die Nutzer nur mercenary Farmer waren. Die Farmer wussten, dass die Entwickler die hohen Metriken für ihre Pitch-Decks benötigten. Sie engagierten sich in einer stillen, hochprofitablen Partnerschaft.

Der Höhepunkt dieser absoluten Manie sah unglaubliche private Marktbewertungen. Projekte traten mit vollständig verdünnten Bewertungen von über einer Milliarde Dollar in den Markt ein. Mode startete mit einer Marktkapitalisierung von 74 Millionen Dollar. Kroma startete mit einer Marktkapitalisierung von 4 Millionen Dollar. Die Projekte bereiteten sich darauf vor, ihre nativen Token der Öffentlichkeit zu präsentieren. Die Venture-Capitalisten bereiteten ihre lukrativen Exit-Strategien vor. Die Airdrop-Farmer berechneten ihren bevorstehenden Reichtum. Die Retail-Investoren bereiteten sich darauf vor, die Zukunft der Ethereum-Skalierung zu kaufen. Die Metriken sahen völlig makellos aus. Die Erzählung war unbesiegbar. Der Höhepunkt wurde schließlich erreicht. Der totale Zusammenbruch war unmittelbar bevorstehend.

IV. Was ist schief gelaufen

Der grundlegende Fehler des Layer-2-Geschäftsmodells wurde fast sofort nach den Token-Starts offensichtlich. Die anfängliche Marktaufregung verwandelte sich schnell in einen gewalttätigen Kaskadenlauf struktureller Fehler. Vier große unabhängige Krisen zerstörten das Layer-2-Ökosystem gleichzeitig.

Zuerst zerbrach die große Airdrop-Illusion vollständig. Die Netzwerke verteilten ihre nativen Token. Die automatisierten Farmer beanspruchten ihr kostenloses Geld. Dann verkauften sie sofort die Token auf dem offenen Markt und verließen die Netzwerke vollständig. Der Aktivitätszusammenbruch war sofort und brutal.

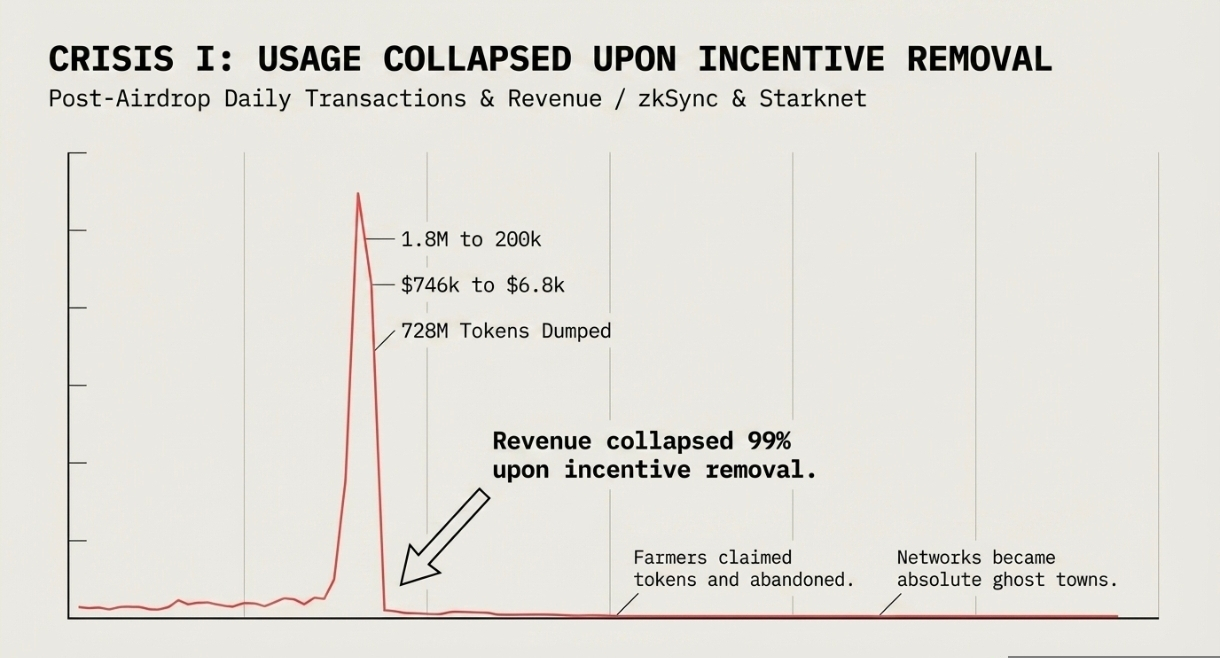

Starknet startete seinen Token im Februar 2024. Der Token wurde mit einer massiven Marktkapitalisierung von 1,4 Milliarden Dollar gestartet. Das Netzwerk verteilte 728 Millionen Token an über eine Million Adressen. Am genauen Tag des Airdrops erreichte die Netzwerknutzung ihren Höhepunkt. Innerhalb einer einzigen Woche fiel die Zahl der täglich aktiven Nutzer auf Baseline-Niveaus zurück. Die Metriken fielen weiter. Das Netzwerk wurde im Wesentlichen zu einer Geisterstadt.

zkSync erlitt das genau gleiche verheerende Schicksal. Das Netzwerk startete seinen Token mit einer Marktkapitalisierung von 788 Millionen Dollar. Es startete seinen Airdrop im Juni 2024. Es verteilte 3,675 Milliarden Token an berechtigte Wallets. Die spezifischen Kriterien für den Airdrop wurden von der Community stark kritisiert. Echte organische Nutzer fanden es extrem schwierig, sich zu qualifizieren. Automatisierte Sybil-Bots umgingen mühelos alle Sicherheitsfilter. Die Farmer nahmen die Token und verließen sofort. Die täglichen Transaktionen auf zkSync fielen von 1,8 Millionen auf nur 200.000. Die täglichen Einnahmen stürzten um erstaunliche 99 Prozent ab. Die Einnahmen fielen von einem Höchststand von 746.000 USD auf gerade einmal 6.800 USD in nur einer Woche. Eine Massenflucht von Nutzern und Liquidität entleerte das Netzwerk vollständig.

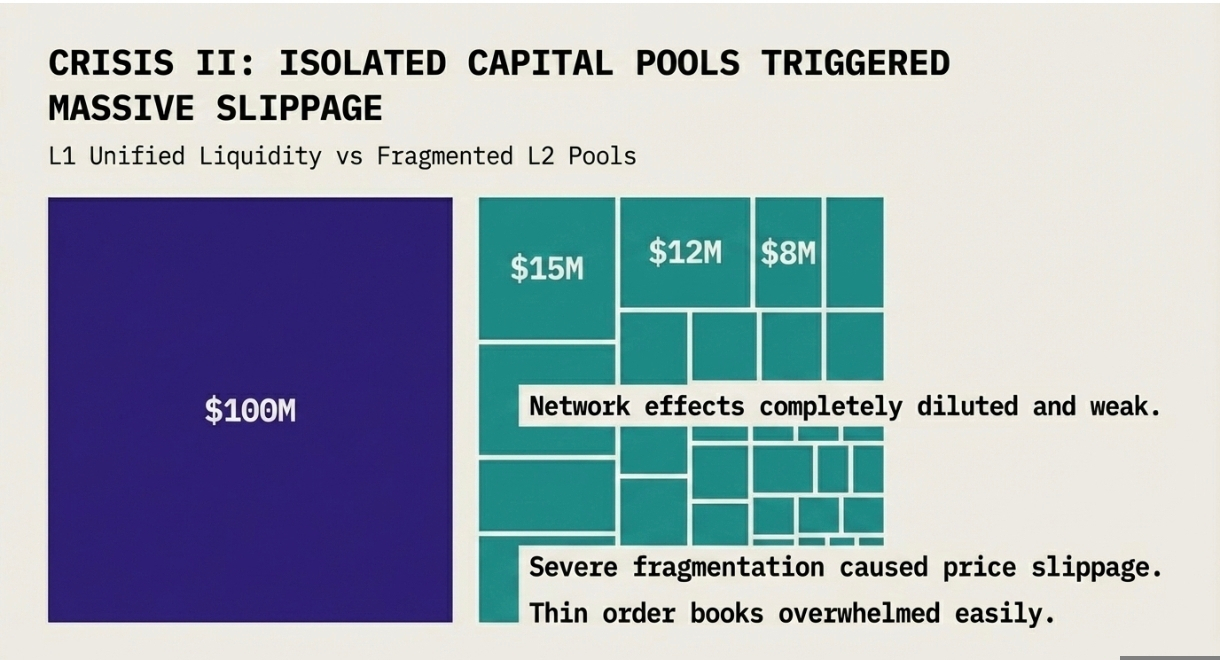

Zweitens litt das Ökosystem unter schwerer und permanenter Liquiditätsfragmentierung. Ethereum genoss zuvor einen vollständig einheitlichen Liquiditätspool. Alles Kapital saß sicher auf einem Hauptnetz. Der plötzliche Anstieg von Layer-2-Netzwerken brach diese Einheit dauerhaft. Das Kapital verstreute sich über Dutzende von verschiedenen isolierten Ketten. Es gab Arbitrum. Es gab Optimism. Es gab Base. Es gab zkSync. Es gab Linea. Es gab Scroll. Jedes Netzwerk startete seine eigenen spezifischen dezentralisierten Börsen. Jede Börse benötigte ihre eigenen spezifischen Liquiditätspools.

Diese schwere Fragmentierung schuf ein massives Problem für gewöhnliche Trader. Ein 100 Millionen Dollar Liquiditätspool im Hauptnetz zerfiel in winzige Bruchteile. Er wurde zu 15 Millionen Dollar auf Arbitrum. Er wurde zu 12 Millionen Dollar auf Base. Er wurde zu 8 Millionen Dollar auf Optimism. Jeder einzelne Pool wurde viel dünner. Dies führte zu signifikant schlechteren Ausführungspreisen für alle Nutzer. Ein Trader, der eine große Menge Vermögenswerte tauschte, sah sich massiven Preisabsprüngen gegenüber. Der Preis des Vermögenswerts würde sich dramatisch während der Ausführung des Handels verschieben, weil der Pool an Tiefe mangelte.

Diese Fragmentierung erhöhte auch die systemische Marktvolatilität. In Zeiten schwerer Marktstress triggern isolierte Liquiditätstaschen massive Preisschwankungen. Dies war während des globalen Marktzusammenbruchs am 11. Oktober 2025 unglaublich offensichtlich. Panikverkäufe überwältigten die sehr dünnen Orderbücher auf fragmentierten Netzwerken. Tokens erlebten schwere und plötzliche Flash-Crashes. Der SUI-Token fiel kurzzeitig von 2,70 USD auf 0,56 USD aufgrund eines massiven Luftlochs in der Liquidität. Der Cosmos-Token fiel während des Höhepunkts der Panik auf praktisch null auf bestimmten Börsen. Die Netzwerkeffekte, die Märkte typischerweise stärken, wurden völlig verwässert und schwach.

Entwickler schlugen komplexe Lösungen vor. Sie schlugen eine Ethereum Economic Zone vor. Sie wollten es ermöglichen, dass Smart Contracts auf verschiedenen Rollups synchron ausgeführt werden. Diese Vorschläge hoben nur das Kernversagen hervor. Die Branche brach die einheitliche Liquidität von Ethereum und verbrachte Jahre damit, zu versuchen, sie wieder zusammenzuflicken.

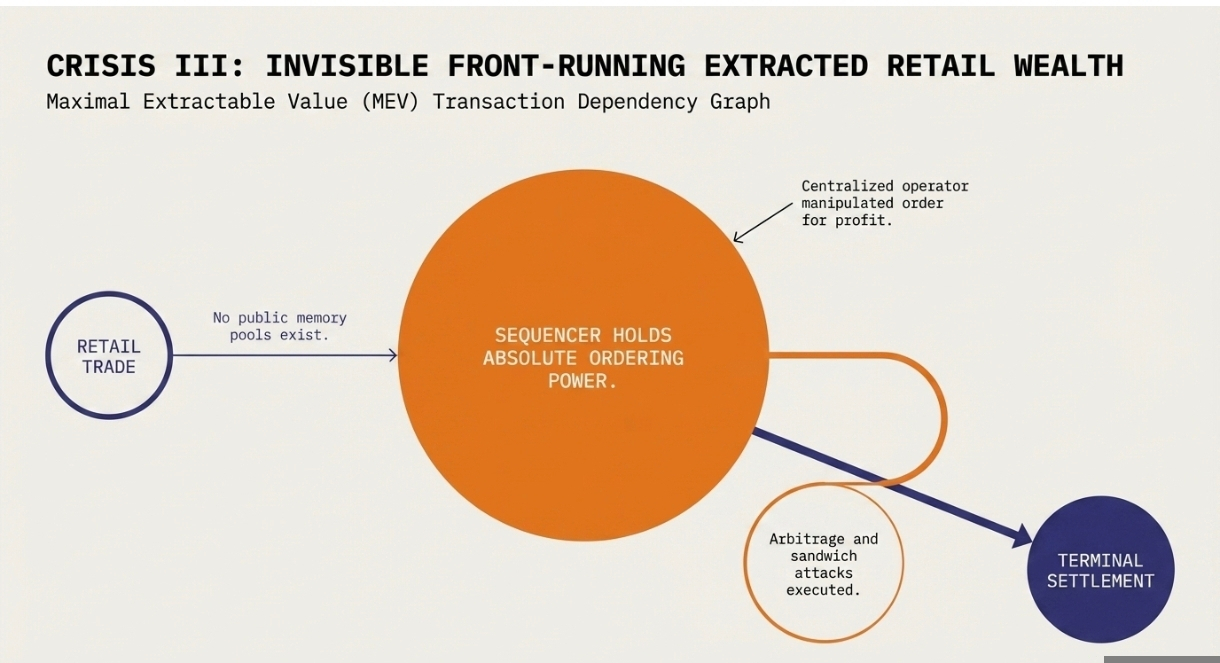

Drittens stellte sich das ursprüngliche Versprechen der Dezentralisierung als völlig falsch heraus. Jedes einzelne große Layer-2-Netzwerk operierte mit einem hochgradig zentralisierten Sequencer. Ein Sequencer ist der Computer, der Transaktionen empfängt, ordnet und bündelt. Da eine einzige juristische Person diesen gesamten Prozess kontrollierte, waren die Netzwerke hochgradig zentralisiert. Die Entwickler versprachen, die Sequencer schließlich zu dezentralisieren. Sie verzögerten diesen kritischen Prozess wiederholt.

Diese Zentralisierung führte zu einem massiven versteckten finanziellen Risiko. Sie ermöglichte die direkte Extraktion des maximalen extrahierbaren Wertes. Die Branche nennt dies MEV. MEV tritt auf, wenn die Entität, die Transaktionen anordnet, diese spezifische Reihenfolge zu persönlichen Zwecken manipuliert. Der zentralisierte Sequencer kann einen Retail-Nutzerhandel sehen, bevor er passiert. Der Sequencer kann seinen eigenen profitablen Handel direkt vor dem Handel des Nutzers einfügen. Dies nennt man Front-Running. Es zwingt den Nutzer, zu einem viel schlechteren Preis zu kaufen. Der Sequencer steckt den Unterschied mühelos ein.

Da Layer-2-Netzwerke keine öffentlichen Speicherpools haben, ist es extrem schwierig, diese bösartigen Transaktionen zu überwachen. Der Sequencer hat absolute Macht über die Transaktionsreihenfolge. Angreifer und zentralisierte Betreiber extrahierten massive versteckte Gewinne von Retail-Nutzern durch Arbitrage- und Sandwich-Angriffe. Die Netzwerke, die dazu gedacht waren, Nutzer vor hohen Gebühren zu schützen, endeten damit, sie durch unsichtbare MEV-Extraktion auszubeuten.

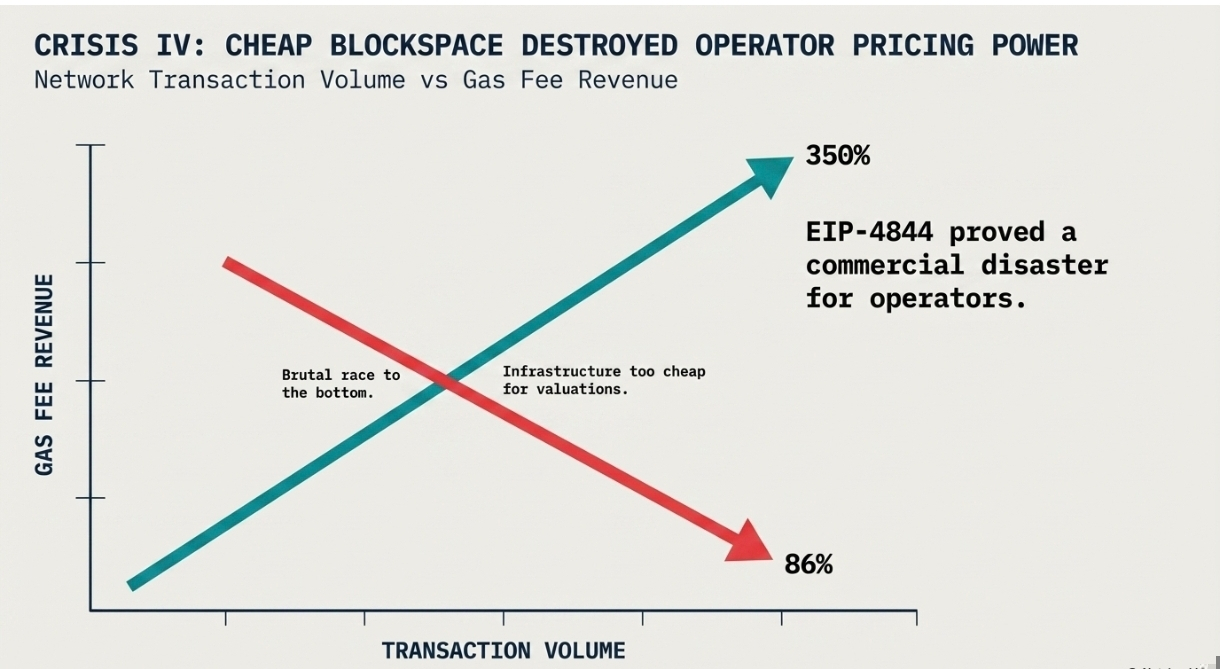

Viertens brach das zugrunde liegende Geschäftsmodell vollständig zusammen. Das EIP-4844-Upgrade war ein massiver technischer Erfolg, aber eine kommerzielle Katastrophe für die Betreiber. Durch die Senkung der Datenspeicherkosten auf nahezu null wurde es Layer-2-Netzwerken unmöglich, substanzielle Gewinne durch den Wiederverkauf teurer Ethereum-Blockplatz zu erzielen. Der Preis der Infrastruktur wurde zu billig, um die massiven Multi-Milliarden-Bewertungen der Startup-Unternehmen zu unterstützen. Die Gesamteinnahmen aus Gasgebühren über die Netzwerke fielen um 86 Prozent, trotz steigender Transaktionsvolumina.

Die Nutzer-Metriken waren gefälscht. Die Liquidität war völlig kaputt. Die Betreiber extrahierten versteckten Wert. Das zugrunde liegende Geschäftsmodell generierte keinen nachhaltigen Unternehmensumsatz. Die grundlegenden Säulen der Layer-2-Erzählung zerfielen vollständig vor dem Markt.

V. Das Ethereum Comeback

Während das Layer-2-Ökosystem unter seinem eigenen Gewicht zerbrach, erlebte das Basisschichtnetzwerk von Ethereum eine ruhige und massive Renaissance. Die ursprüngliche Erzählung, die von den Venture-Capitalisten gepusht wurde, behauptete, Ethereum sei tot. Es behauptete, die Hauptkette sei zu langsam und zu teuer für gewöhnliche Nutzer. Die Daten aus 2024 und 2025 zerschmetterten diese falsche Erzählung vollständig.

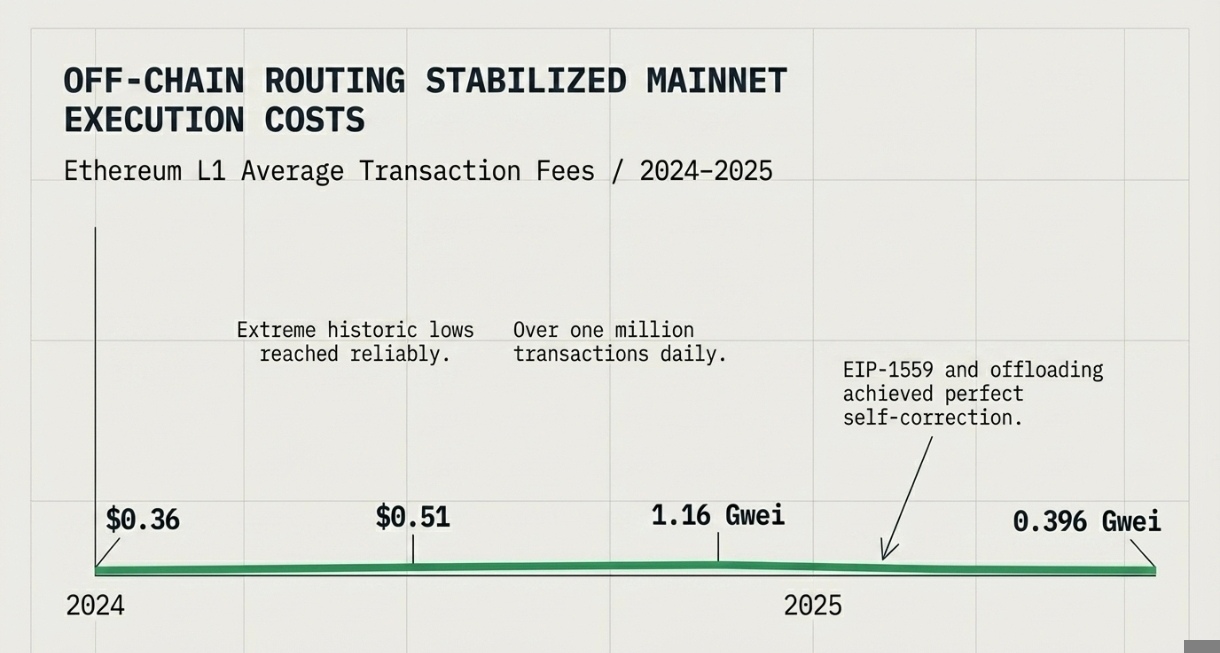

Das Offloading von Millionen von Transaktionen auf Layer-2-Netzwerke erreichte genau die beabsichtigte Wirkung. Es entfernte die starke Überlastung von der Hauptkette. Das EIP-1559-Protokoll brannte weiterhin die Basiskosten automatisch. Die Kombination dieser spezifischen Faktoren verursachte einen massiven Rückgang der Ethereum-Gasgebühren auf extreme historische Tiefststände.

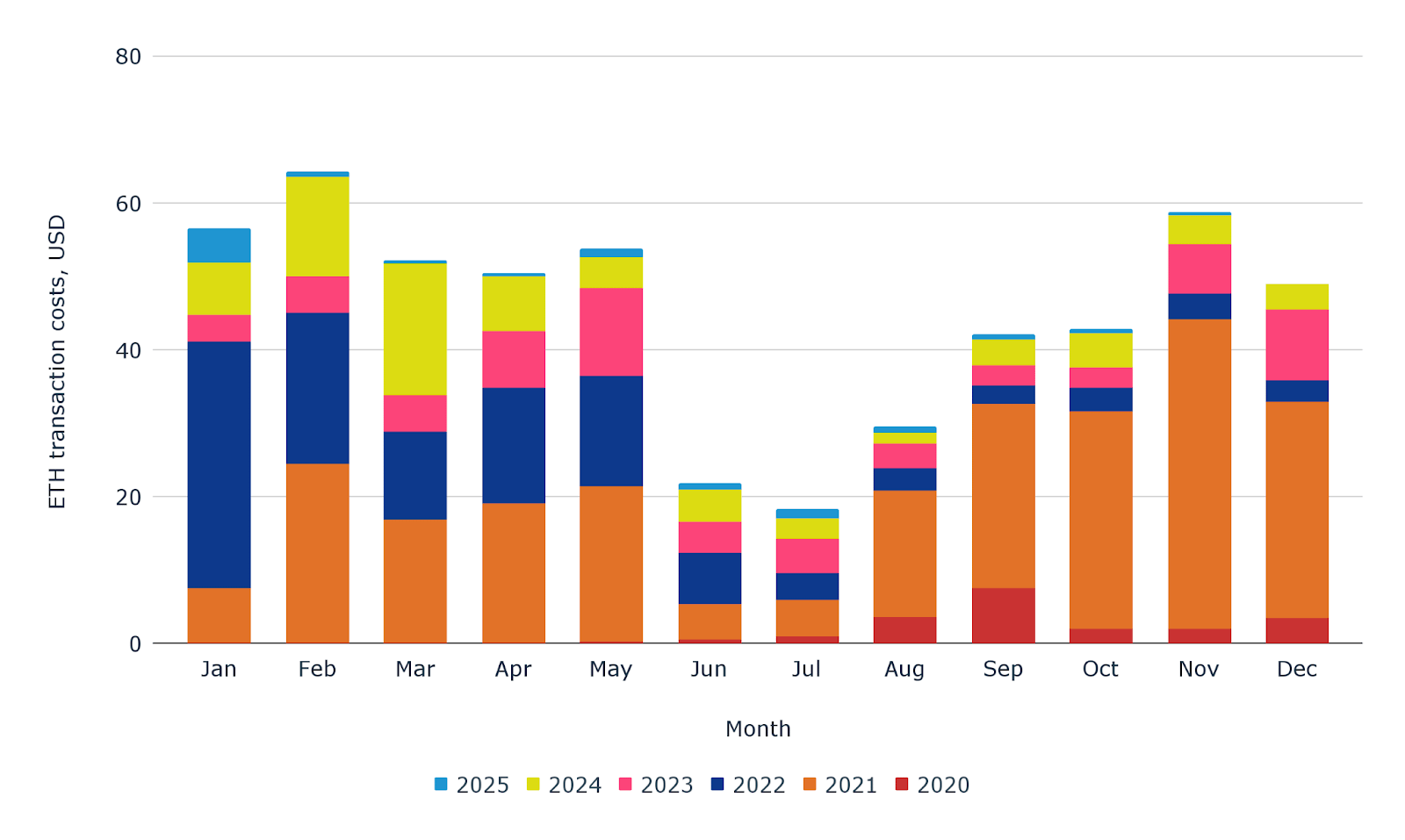

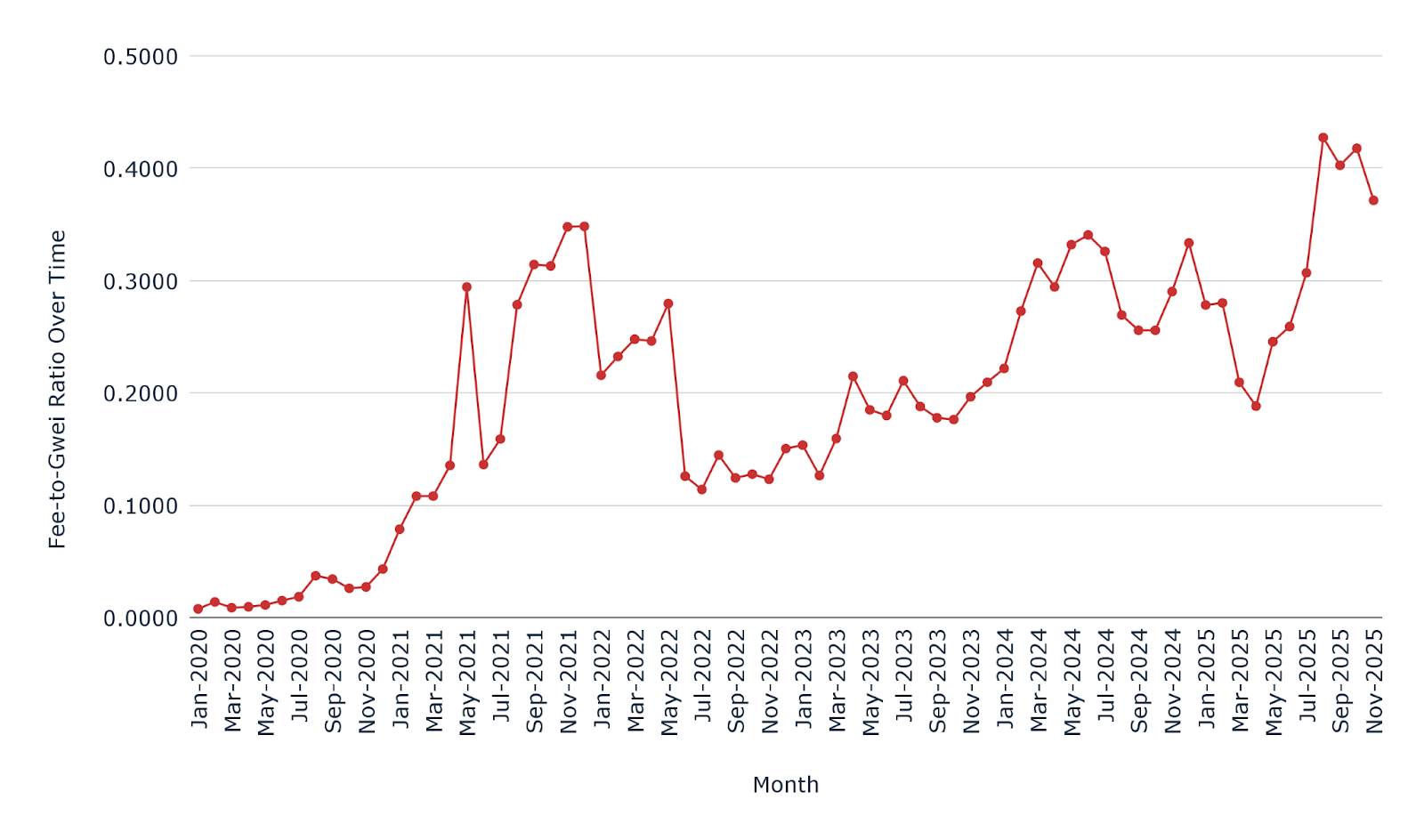

Die Albtraum-Gebühren-Szenarien von 2021 verschwanden vollständig. In 2024 und 2025 stabilisierten sich die Transaktionskosten bemerkenswert. Monatliche Gebühren fielen in fast jedem einzelnen Monat unter fünf Dollar. Sie erreichten unglaubliche neue Tiefststände. Die durchschnittliche Gebühr fiel im November 2025 auf 0,51 USD. Sie erreichte im April 2025 0,36 USD. Die Gaspreise fielen häufig unter 3 gwei. Das Netzwerk verzeichnete am 11. September 2025 1,16 gwei. Im August fiel er auf erstaunliche 0,396 gwei. Dies waren die niedrigsten aufgezeichneten Werte seit fünf Jahren.

Dieser massive Rückgang der Gebühren war kein Zeichen eines sterbenden Netzwerks. Es war ein Zeichen eines hochgradig effizienten, perfekt selbstkorrigierenden Systems. Das Ethereum-Netzwerk verarbeitete problemlos über eine Million Transaktionen pro Tag. Es verwaltete über 700.000 aktive Adressen ohne Schwierigkeiten. Trotz dieser schweren Last operierte das Netzwerk einwandfrei. Eine einfache Token-Überweisung kostete nur ein paar Cent.

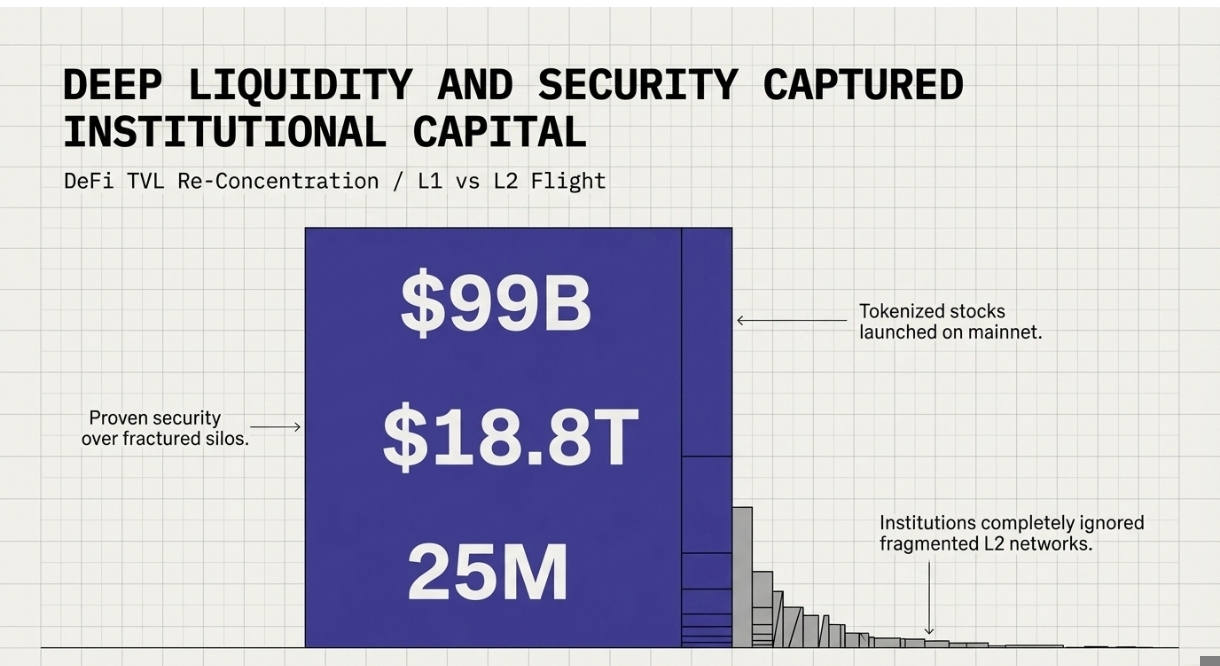

Der Markt erkannte diese neu gewonnene Stabilität sofort. Kapital begann aggressiv zurück in die Basisschicht zu fließen. Ethereum berichtete von massivem Wachstum in der dezentralen Finanzaktivität im Jahr 2025. Der gesamte Wert, der im Hauptnetz gesperrt war, überstieg 99 Milliarden Dollar. Diese Zahl war neunmal größer als das nächstgrößte Ökosystem. Die Nutzung von Stablecoins explodierte über das gesamte Spektrum. Das Netzwerk regelte unglaubliche 18,8 Billionen Dollar an Stablecoin-Volumen im Laufe des Jahres.

Institutionelle Spieler ignorierten die fragmentierten, hochgradig zentralisierten Layer-2-Netzwerke vollständig. Sie wählten die bewährte Sicherheit und die tiefe Liquidität der Ethereum-Basisschicht. Große Krypto-Plattformen erweiterten ihre täglichen Aktivitäten direkt auf Ethereum. Traditionelle Finanzunternehmen gaben reale Vermögenswerte ausschließlich auf der Hauptkette aus. Robinhood, Gemini und Kraken starteten tokenisierte Aktien auf dem Netzwerk. Sie vertrauten darauf, dass die Basisschicht die US-Aktien sicher verwalten konnte.

Die institutionelle Akzeptanz trieb intensive Staking-Aktivitäten voran. Mehr als 25 Millionen Ethereum-Token waren aktiv auf der Beacon Chain gestakt. Öffentliche digitale Vermögensschätze drängten aggressiv auf Staking, um ihre Unternehmensbilanzen zu unterstützen. Unternehmen wie BitMine Immersion Technologies und SharpLink Gaming nutzten Staking als primäre Akkumulationsstrategie. Diese massive Staking-Teilnahme sicherte das Netzwerk noch weiter.

Der Wert floss weiterhin in die Hauptkette. Befürworter argumentierten, dass Ethereum erfolgreich zu einem globalen Abrechnungs- und Datenverfügbarkeitsrückgrat evolvierte. Die Layer-2-Netzwerke mussten Blob-Gebühren zahlen, um ihre Daten zu posten. Dies schuf einen brandneuen Einnahmenstrom für die Basisschicht. Das bevorstehende Fusaka-Upgrade versprach, dies noch weiter zu verbessern. Es würde die Blob-Kapazität und die Knoteneffizienz erhöhen.

Ethereum behielt die dominierende institutionelle Akzeptanz vollständig. Es hielt die absolut tiefsten Liquiditätspools. Es bot die höchsten Sicherheitsgarantien. Die hohen Gebühren, die ursprünglich frustrierte Nutzer zu Layer-2-Netzwerken trieben, existierten nicht mehr. Die Nutzererfahrung auf der Basisschicht war jetzt außergewöhnlich und unglaublich günstig. Das primäre Argument für die Nutzung eines zentralisierten, hochgradig fragmentierten Layer-2-Netzwerks verschwand vollständig. Die Basisschicht gewann den langen Skalierungskrieg, indem sie einfach genau so funktionierte, wie es beabsichtigt war.

VI. Größte Retail-Falle

Das Versagen der zugrunde liegenden Technologie war nur ein kleiner Teil der Geschichte. Die wahre Tragödie des Layer-2-Zyklus war die absolute finanzielle Verwüstung, die den Retail-Investoren zugefügt wurde. Die Token-Strukturen dieser Netzwerke waren sorgfältig und böswillig gestaltet. Sie wurden entwickelt, um frühe Insider zu bereichern und maximal Kapital aus der Öffentlichkeit zu extrahieren. Dieser spezifische Mechanismus wurde als die Falle mit niedriger Float und hoher vollständig verdünnter Bewertung bekannt.

Die Mechanik dieses massiven Betrugs war einfach, aber brutal effektiv. Die Venture-Capital-Firmen erwarben massive Anteile an den Token in privaten Seed-Runden. Sie kauften diese Token zu extrem niedrigen Bewertungen. Als das Projekt seinen Token der Öffentlichkeit vorstellte, schränkte das Team die umlaufende Versorgung erheblich ein. Die anfängliche umlaufende Versorgung war winzig. Das ist die niedrige Float-Komponente.

Ein sehr kleiner Float macht einen Token hochgradig volatil. Ein kleiner Betrag an Kaufdruck von begeisterten Retail-Investoren lässt den Preis in die Höhe schießen. Der Token wird mit massiv orchestriertem Hype gestartet. Die anfängliche Preisbewegung sieht für einen Außenstehenden unglaublich aus. Allerdings ist das gesamte versteckte Angebot des Tokens massiv. Die vollständig verdünnte Bewertung repräsentiert die Marktkapitalisierung, wenn jeder einzelne Token heute im Umlauf wäre. Projekte wurden mit vollständig verdünnten Bewertungen von über zehn Milliarden Dollar gestartet. Die tatsächliche umlaufende Marktkapitalisierung könnte nur hundert Millionen Dollar betragen.

Retail-Investoren sahen einen brandneuen Token mit scheinbar kleiner Marktkapitalisierung. Sie verglichen ihn mit etablierten Netzwerken wie Ethereum. Sie gingen natürlich davon aus, dass der Token enormes Aufwärtspotenzial hatte. Sie kauften die Token aggressiv. Sie versäumten es grundlegend, die Mathematik zu verstehen. Damit der Token richtig wachsen konnte, müsste das Netzwerk Billionen von Dollar an neuem Kapital anziehen, nur um die vollständig verdünnte Bewertung zu rechtfertigen. Es war von Anfang an eine mathematische Unmöglichkeit.

Die Falle schnappte durch den automatisierten Entsperrzeitplan zu. Jeden einzelnen Monat entsperrten die Smart Contracts automatisch neue Token. Diese Token gingen direkt an die Projektentwickler und die frühen Venture-Capitalisten. Das neue Angebot flutete den offenen Markt. Um den aktuellen Preis aufrechtzuerhalten, musste ständig massive neue Retail-Gelder in das System fließen. Dieses neue Geld kam nie an. Die gesamte Marktkapitalisierung blieb flach oder stieg leicht an. Der tatsächliche Tokenpreis brach jedoch aufgrund der extremen Inflation vollständig zusammen.

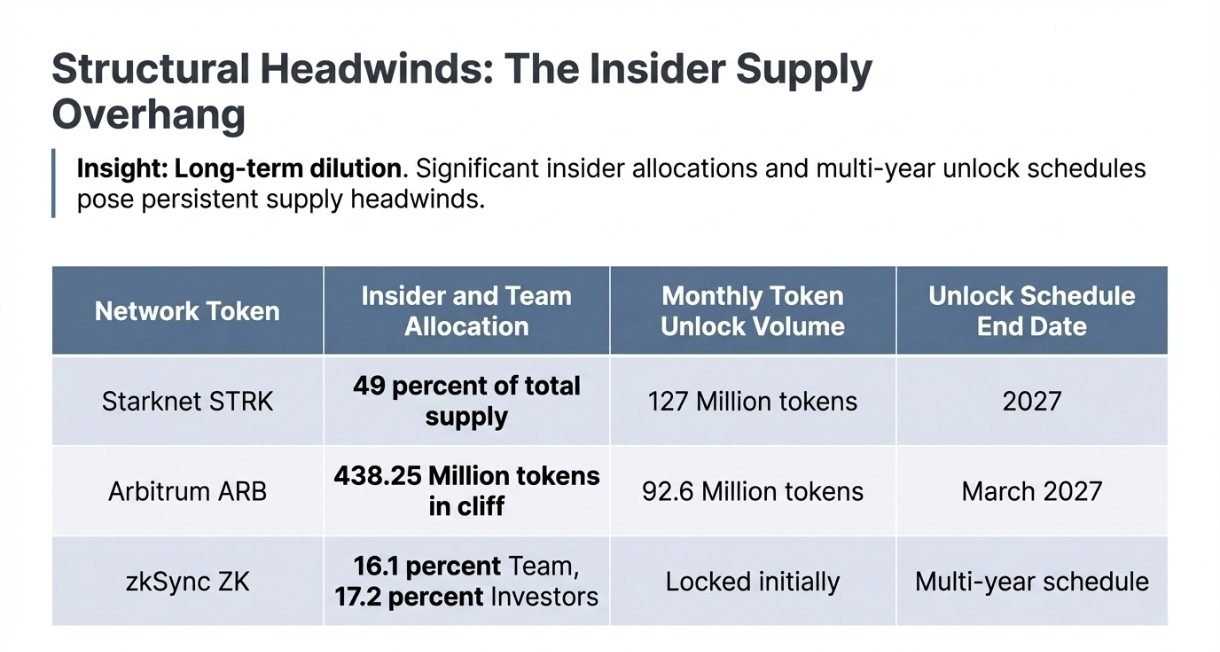

Die Rohdaten der großen Layer-2-Netzwerke zeigen die brutale Effizienz dieser Vermögensextraktion. Arbitrum ist ein hervorragendes Beispiel. Der Token entsperrt derzeit jeden Monat 1,1 Prozent seines Gesamtangebots. Ein massives Cliff-Unlock ereignete sich für frühe Investoren. Am 16. März 2026 entsperrte das Netzwerk sofort 1,1 Milliarden Token. Dies stellte 76 Prozent des zuvor umlaufenden Angebots dar. Der Verkaufsdruck war unermüdlich und stark. Arbitrum entsperrt jeden Monat 92,6 Millionen Token bis März 2027. Markt-Maker und Hedgefonds betreiben ständig Front-Running dieser Entsperrdaten. Sie behandeln die Entsperrungen als garantierte, starke Verkaufsdrücke.

Starknet führte die genau gleiche räuberische Strategie aus. Das Kernteam und die Insider hielten ungefähr 49 Prozent des gesamten Token-Angebots. Sie erhielten diese Token zu Preisen nahe null. Eine große monatliche Entsperrung von 127 Millionen STRK-Token erfolgt hochgradig vorhersehbar. Dies entspricht 1,27 Prozent des gesamten Token-Angebots. Diese schrittweise Entsperrung geht Monat für Monat bis 2027 weiter. Die Insider können die Token zu jedem Preis abladen und dennoch massive Gewinne erzielen. Die Retail-Investoren absorbieren den gesamten finanziellen Verlust. Historische Daten beweisen, dass 90 Prozent dieser Vesting-Ereignisse massive negative Preisdruck erzeugen.

Die resultierenden Preisdiagramme sind absolut verheerend. Eine Analyse der Top-Layer-2-Token offenbart die totale Portfoliodestruktion für jeden, der am Höchststand gekauft hat.

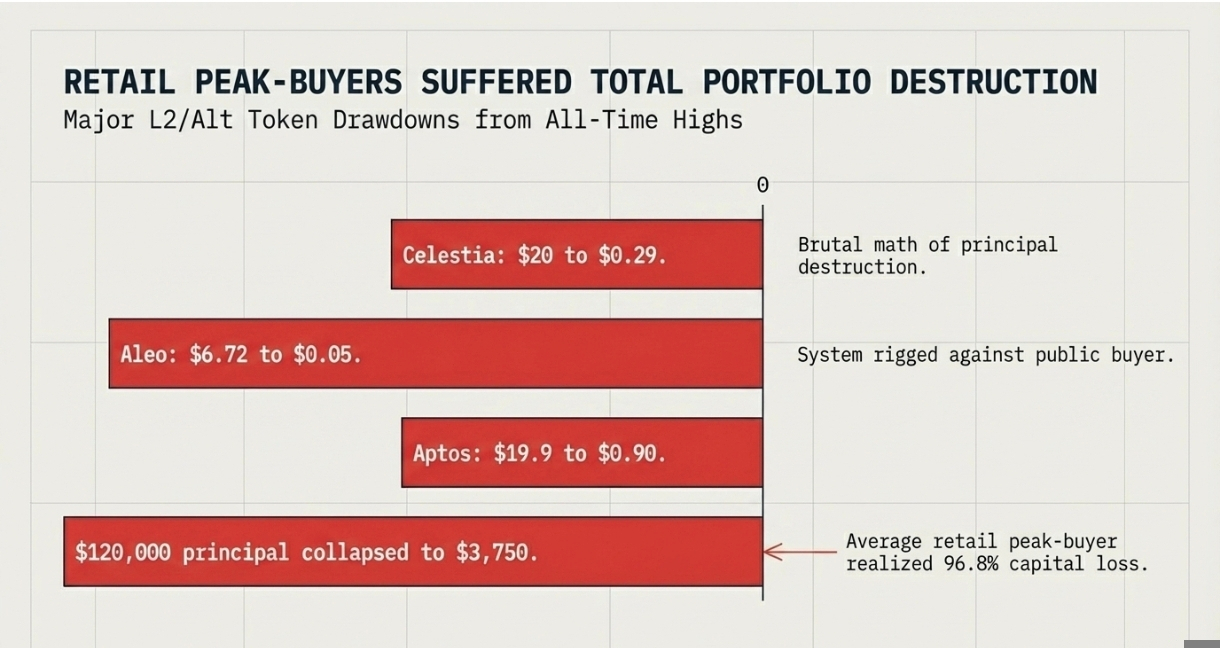

Der finanzielle Zusammenbruch erstreckte sich über den breiteren Infrastrukturraum. Alt-Layer-Token litten ebenso. Der Celestia-Token fiel von zwanzig Dollar auf neunundzwanzig Cent. Der Aleo-Token brach von 6,72 Dollar auf fünf Cent ein. Der Aptos-Token fiel von 19,9 Dollar auf neunzig Cent. Die brutale Mathematik dieser Zerstörung ist absolut. Wenn ein Retail-Investor 10.000 Dollar in jedes dieser großen Projekte am Höchststand investiert hätte, würde sein Gesamtkapital 120.000 Dollar betragen. Dieses Portfolio würde jetzt nur noch 3.750 Dollar halten. Dies repräsentiert einen massiven Gesamtverlust von 116.250 Dollar. Die Verlustquote ist erstaunliche 96,8 Prozent.

Die Venture-Capitalisten industrialisierten diesen gesamten Extraktionsprozess. Sie führten regulatorische und Liquiditätsarbitrage perfekt durch. Sie registrierten ihre Stiftungen auf den Cayman-Inseln. Sie stellten ihre Entwicklungsteams im Silicon Valley ein. Sie richteten sich stark an Retail-Investoren in Asien. Sie erwarben die Anteile im Primärmarkt zu extrem niedrigen Seed-Round-Bewertungen. Sie dumpften sie im Sekundärmarkt zu extrem hohen Bewertungen. Sie verwendeten Markt-Maker, um den anfänglichen Preisanstieg so lange aufrechtzuerhalten, bis sie ihre massiven Positionen verlassen konnten. Sie nutzten eine massive Informationslücke. Sie predigten eine öffentliche Erzählung von Gemeinschaftsverwaltung, um Vertrauen aufzubauen. Hinter verschlossenen Türen führten sie private Bedingungen für massive Insider-Entsperrungen aus.

Das niedrige Float- und hohe vollständig verdünnte Bewertungsmodell ist strukturell nicht investierbar. Das gesamte System ist gegen den Käufer des öffentlichen Marktes rigged. Die Preisfindung geschieht in einer stark manipulierten Umgebung. Die Venture-Capitalisten kaufen billig. Sie blähen die Bewertungen künstlich auf. Sie dumpfen die Token an treue Community-Mitglieder. Sie untergraben das gesamte Vertrauen in das breitere Ökosystem.

Die Daten aus 2026 zeigen eine brutale Divergenz: Das Netzwerk florierte, während der Investor starb. Während Base 1,9 Millionen tägliche Transaktionen verarbeitete, blieben die Token seiner Konkurrenten über 90 % unter ihren Allzeithochs. Einzelinvestoren waren in einer Verteilungsfalle gefangen. Sie lieferten die Liquidität, damit die 120 Millionen verifizierten Nutzer von Coinbase in Stablecoins aussteigen konnten, während sie Governance-Token hielten, die keinen rechtlichen Anspruch auf die massiven Sequencer-Einnahmen hatten, die von den Netzwerken generiert wurden. Der letzte Nagel im Sarg war die Markt-Maker-Vereinbarung. Diese Firmen verwendeten ausgeklügelte Algorithmen, um künstliche Unterstützung zu schaffen und die Retail-Investoren in ein falsches Gefühl der Stabilität zu wiegen, bevor die massiven Insider-Entsperrungen begannen.

Der Layer-2-Zyklus endet in totalem Misserfolg für die Öffentlichkeit. Die Technologie konnte keine kohärente oder sichere Erfahrung bieten. Die Liquidität zerfiel in nutzlose, isolierte Pools. Die Nutzer-Metriken wurden vollständig von mercenary farming bots gefälscht. Die zentralisierten Betreiber extrahierten täglich versteckte Steuern von echten Nutzern. Die Tokenomics wurden vollständig wie Waffen eingesetzt, um Vermögen von der Arbeiterklasse direkt zu Venture-Capital-Fonds zu transferieren. Das Basisschichtnetzwerk von Ethereum erwies sich als perfekt in der Lage, organische Nachfrage die ganze Zeit über zu bewältigen. Die größte Skalierungserzählung in der Krypto-Geschichte war letztendlich nur eine hochkomplexe Verpackung für die größte Retail-Falle des gesamten Zyklus.