Am 19. März um 2 Uhr morgens gab die US-Notenbank die Zinsentscheidung bekannt.

Der Markt dachte ursprünglich, dass dies eine völlig unspannende Sitzung sein würde.

Das Ergebnis war jedoch - die Zinsen blieben unverändert, aber die Preisbildungslogik globaler Vermögenswerte hat sich geändert.

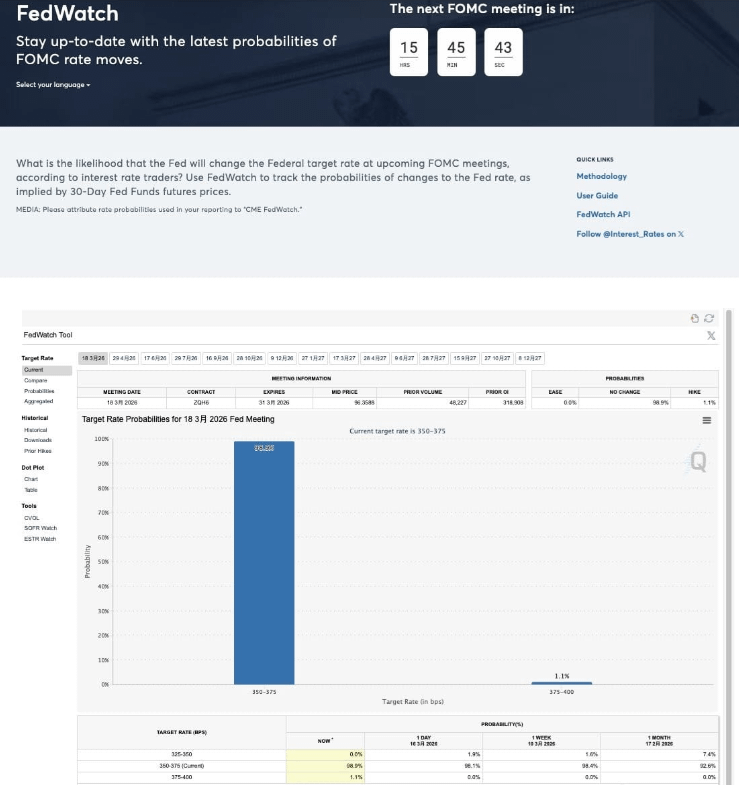

Die US-Notenbank hat angekündigt, den Leitzins im Bereich von 3,5 % bis 3,75 % aufrechtzuerhalten, während das Dot-Plot-Diagramm zeigt: Es wird erwartet, dass es im Jahr 2026 nur eine Zinssenkung geben wird.

Es sieht mild aus, sogar ein bisschen taubenhaft.

Aber was die Händler wirklich aufmerksamer machte, war ein Satz von Powell auf der Pressekonferenz:

Der Ausschuss hat bereits begonnen zu diskutieren, ob es möglich ist, die Zinsen erneut anzuheben.

In diesem Moment erkannte der Markt: Der Zinssenkungszyklus wurde vielleicht nicht abgesagt, aber - er wird neu definiert.

Eins, dies ist kein "Abwarten", sondern eine "Haltungsvänderung".

Im vergangenen Jahr hat der Markt einen Konsens gebildet: Inflation sinkt → Die Fed wird früher oder später die Zinsen senken.

Daher handeln alle Vermögenswerte um eine Frage: Wann wird gesenkt? Aber in diesem Meeting hat die Fed leise die Frage geändert.

Jetzt hat sich die Frage geändert:

Wenn die Inflation wieder ansteigt, muss dann weiterhin gestrafft werden?

Das ist eine richtungsweisende Veränderung.

Denn sobald "Zinserhöhungen" wieder zur Option werden, wird der Boden für die Zinssätze angehoben.

Zwei, warum die Fed plötzlich vorsichtig wurde?

Die Antwort ist nicht die Wirtschaft, sondern - die Inflationsstruktur hat sich geändert.

In diesem Meeting wurde erstmals klar: Die Inflation sieht sich einem "doppelten Schlag" gegenüber.

① Zölle machen es schwieriger, die Inflation zu senken.

Die Inflation der Vergangenheit kam von überhitzter Nachfrage, jetzt kommt sie mehr von den Kosten.

Importpreise steigen, Unternehmen geben die Kosten an die Verbraucher weiter, die Kerninflation beginnt, klebrig zu werden.

Das bedeutet: Die Geldpolitik steht nicht mehr vor einem zyklischen Problem, sondern vor einem strukturellen Problem.

Höhere Zinsen bedeuten nicht notwendigerweise, dass sie auch gesenkt werden können.

② Die Situation im Nahen Osten lässt Energie erneut zum entscheidenden Faktor werden.

Die politische Erklärung enthält eine neue, entscheidende Aussage:

Die Situation im Nahen Osten hat unklare Auswirkungen auf die US-Wirtschaft.

Die Sprache ist normalerweise sehr zurückhaltend, wenn sie geopolitische Themen proaktiv anspricht, zeigt das, dass das Risiko bereits in die Entscheidungsebene eingegangen ist.

Der Anstieg der Ölpreise bringt nicht einfache Inflation, sondern eine gefährliche Kette mit sich: Ölpreisanstieg → Transport- und Produktionskosten steigen → Konsum wird gedrückt → Unternehmensgewinne sinken → Beschäftigungsrisiken häufen sich.

Diese vier Schritte bilden einen Namen: Stagflation.

Drei, die wahre Bedeutung des Dot Plot: Konsens zerfällt.

Die Medienüberschrift lautet: "Im laufenden Jahr wird weiterhin mit einer Zinssenkung gerechnet." Aber die Struktur ist völlig anders:

7 Beamte erwarten im gesamten Jahr keine Zinssenkungen.

12 Beamte erwarten mindestens eine Senkung.

Einige erwarten kontinuierliche Zinssenkungen.

Sogar einige erwarten zukünftige Zinserhöhungen.

Das ist keine einheitliche Erwartung, das ist eine wachsende Divergenz. Und historisch gesehen, wenn die Meinungen innerhalb der Fed gespalten sind, wählt die Politik normalerweise: langsamer, vorsichtiger, höhere Zinsen.

Vier, ein übersehener Hinweis: KI könnte die Zinssätze nach oben treiben.

Powell erwähnte einen Punkt, der selten diskutiert wird: KI könnte kurzfristig den neutralen Zinssatz erhöhen.

Der Grund ist sehr realistisch:

Datenzentren werden wild gebaut.

Der Strombedarf steigt sprunghaft.

Infrastrukturinvestitionen werden ausgeweitet.

Unternehmensinvestitionen steigen.

KI könnte langfristig die Kosten senken. Aber im Moment produziert sie zunächst - Nachfrage. Mit anderen Worten: KI könnte keine deflationäre Kraft sein, sondern einen neuen wirtschaftlichen Anreiz.

Das bedeutet eine wichtige Schlussfolgerung:

Die zukünftigen "normalen Zinssätze" könnten höher sein als in den letzten zehn Jahren.

Fünf, die wahre Markteintrittsphase.

Die makroökonomische Hauptlinie der letzten zwei Jahre: Warten auf Zinssenkungen.

Die neue Phase, in die wir eintreten, ist: Bestätigung, wie lange hohe Zinsen noch anhalten können.

Der Unterschied zwischen beiden ist: Erstere belohnt Risiko, letztere belohnt Geduld.

Sechs, was bedeutet das für globale Vermögenswerte?

US-Staatsanleihen

Der Spielraum für langfristige Zinssenkungen ist begrenzt, "Higher for Longer" wird neu bewertet.

US-Aktien

Eintreten in eine Phase des Wachstums und der Zinssätze - KI unterstützt Gewinne, aber die Bewertungen sind gedrückt.

Rohöl

wird wieder zum zentralen globalen Makrovariablen.

Krypto

Die Liquiditätslockerung wird verzögert, das Markttempo könnte sich verzögern, aber nicht enden.

Der wahre Fokus lässt sich mit einem Satz zusammenfassen.

In diesem Meeting hat die Fed die Zinsen nicht geändert. Aber sie hat die Marktvorstellungen über zukünftige Zinssätze verändert.

Und die Geschichte beweist immer wieder:

Die großen Bewegungen des Marktes beginnen nie mit politischen Veränderungen, sondern mit Veränderungen der Erwartungen.

Ein neuer Zyklus entsteht oft in solch "scheinbar ruhigen" Nächten.

Wenn die Inflation in den nächsten Monaten erneut ansteigt, könnten die Menschen auf dieses Meeting zurückblicken und es als echten Wendepunkt betrachten.

▌Haftungsausschluss:

Der Inhalt dieses Artikels spiegelt nur die Meinung des Autors wider, fördert oder unterstützt keine geschäftlichen oder investiven Handlungen und stellt keinen tatsächlichen Investitionsrat dar. Bitte bilden Sie sich eine angemessene Investitionsauffassung und erhöhen Sie Ihr Risikobewusstsein.