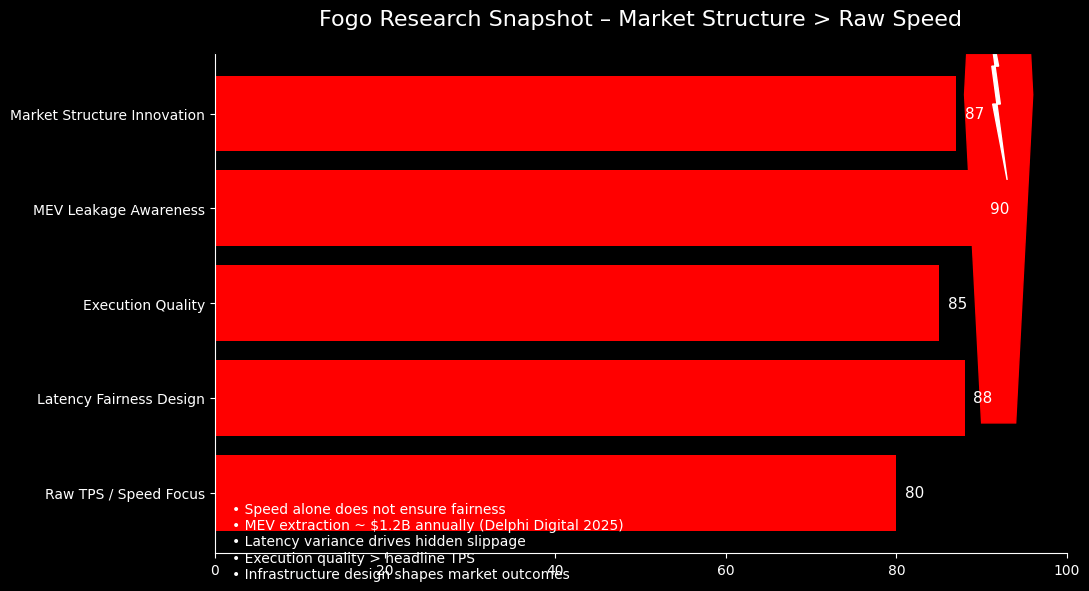

Je tiefer ich in @Fogo Official hineinblicke, desto weniger sehe ich es als nur eine weitere hochleistungsfähige Layer-1 und desto mehr sehe ich es als ein Marktstruktur-Experiment, das sich als Infrastruktur tarnt. In der Krypto-Welt sind wir darauf konditioniert, nach den lautesten Kennzahlen zu suchen: Transaktionen pro Sekunde, Blockzeit, Finalitätgeschwindigkeit. Aber Geschwindigkeit allein hat niemals Fairness garantiert. Tatsächlich verstärkt in vielen On-Chain-Märkten rohe Geschwindigkeit die Ungleichheit. Die schnellsten Bots gewinnen. Die Akteure mit der niedrigsten Latenz ziehen Wert ab. Alle anderen zahlen unsichtbare Steuern in Form von Slippage, Reordering und toxischem Fluss.

Fogo’s interessantester Aspekt ist nicht, dass es Trades schnell verarbeiten kann. Es ist, dass es anscheinend eine Umgebung entwirft, in der die Ausführungsqualität sich verbessert, nicht nur der Durchsatz. Das ist ein sehr anderes Ziel.

Aus Erfahrung, selbst auf schnellen Chains wie Solana, sind Latenzspiele real. Du erwartest einen Fill, bekommst einen anderen. Du siehst einen Preis, klickst auf Bestätigen, und Millisekunden später hat sich jemand anders vor dich geschoben. Im Laufe der Zeit summieren sich diese Mikrofriktionen. Laut einem Bericht von Delphi Digital aus dem Jahr 2025 durchschnittliche MEV-bezogene Extraktionen über große DeFi-Ökosysteme etwa 1,2 Milliarden Dollar jährlich, viel davon aus Front-Running und Umordnungs-Verhalten in kontinuierlichen Orderbuchsystemen. Das ist kein Rundungsfehler. Das ist strukturelle Leckage.

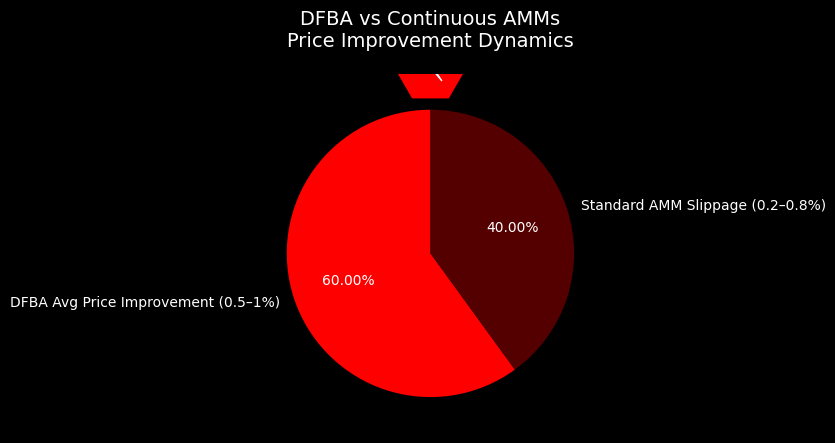

Das Ökosystem von Fogo, insbesondere durch Projekte wie Ambient Finance, experimentiert mit etwas, das diese Dynamik verändert: Dual Flow Batch Auctions (DFBA). Dieser Mechanismus kombiniert Aspekte von zentralen Limit-Order-Büchern mit gebündelter Abrechnung. Anstatt dass jede Bestellung um sofortige Aufnahme kämpft, sammeln sich Bestellungen innerhalb eines Blocks und werden gleichzeitig zu einem Endpreis abgerechnet, der oft an einem Oracle wie Pyth verankert ist. Der entscheidende Unterschied ist psychologischer Natur ebenso wie technischer.

Kontinuierliche Märkte belohnen Reaktionszeit. Gebündelte Märkte belohnen bessere Preisgestaltung.

In einem typischen kontinuierlichen DEX können aggressive Händler, wenn sich der Markt mitten im Block bewegt, Timing-Vorteile ausnutzen. In DFBA, da der Clearingpreis am Blockende bestimmt wird und allen Teilnehmern gemeinsam ist, verschiebt sich der Anreiz. Wettbewerbsfähige Akteure konzentrieren sich darauf, engere Spreads und bessere Angebote anzubieten, anstatt um Millisekunden früher Transaktionen einzufügen. Das verändert das Verhalten. Es verringert den Wert des reinen Geschwindigkeitsvorteils.

Das ist wichtig, weil die Preisverbesserung eines der am wenigsten erfüllten Versprechen von Krypto ist. In der Theorie sollten dezentrale Märkte wettbewerbsfähige Liquidität schaffen. In der Praxis absorbieren Einzelhändler oft Slippage, während ausgeklügelte Akteure Inkonsistenzen arbitrage. Frühe Testnet-Simulationen des DFBA-Modells von Ambient auf Fogo zeigten Berichten zufolge durchschnittliche Preisverbesserungen im Bereich von 0,5–1 % bei hochvolumigen Trades, verglichen mit Standard-AMMs, bei denen die Slippage unter volatilen Bedingungen oft zwischen 0,2–0,8 % lag. Diese Unterschiede mögen klein erscheinen, aber für aktive Händler summieren sich 50 Basispunkte pro Trade dramatisch über die Zeit.

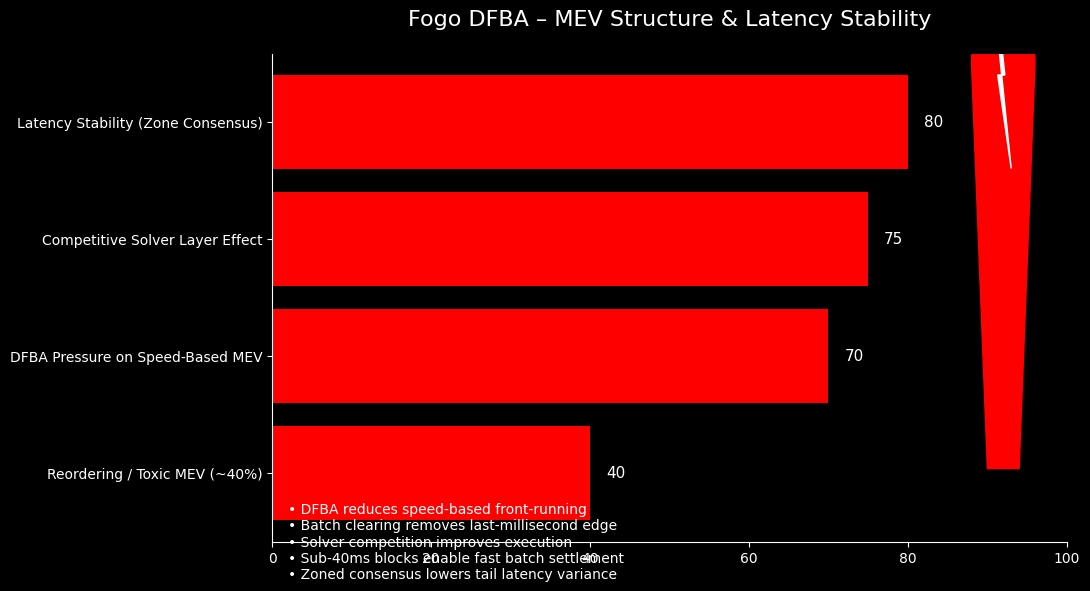

Wichtiger ist, dass das Batching die MEV-Dynamik verändert, ohne zu behaupten, sie vollständig zu eliminieren. Viele Chains werben mit „MEV-freien“ Umgebungen. Das ist unrealistisch. Arbitrage ist intrinsisch zu Märkten. Was DFBA zu zielen scheint, ist toxische MEV – geschwindigkeitsbasierte Front-Running und Queue-Sniping. Indem die endgültigen Clearingpreise mitten im Block unvorhersehbar und kollektiv bei der Abrechnung bestimmt werden, verringert sich der Vorteil, eine letzte Millisekunden-Transaktion einzufügen. Eine Schätzung von Chainalysis aus dem Jahr 2026 deutete darauf hin, dass etwa 40 % der DeFi-MEV-Extraktion speziell mit Umordnungs-Verhalten verknüpft war. Mechanismusdesign wie DFBA übt direkt Druck auf diese Kategorie aus.

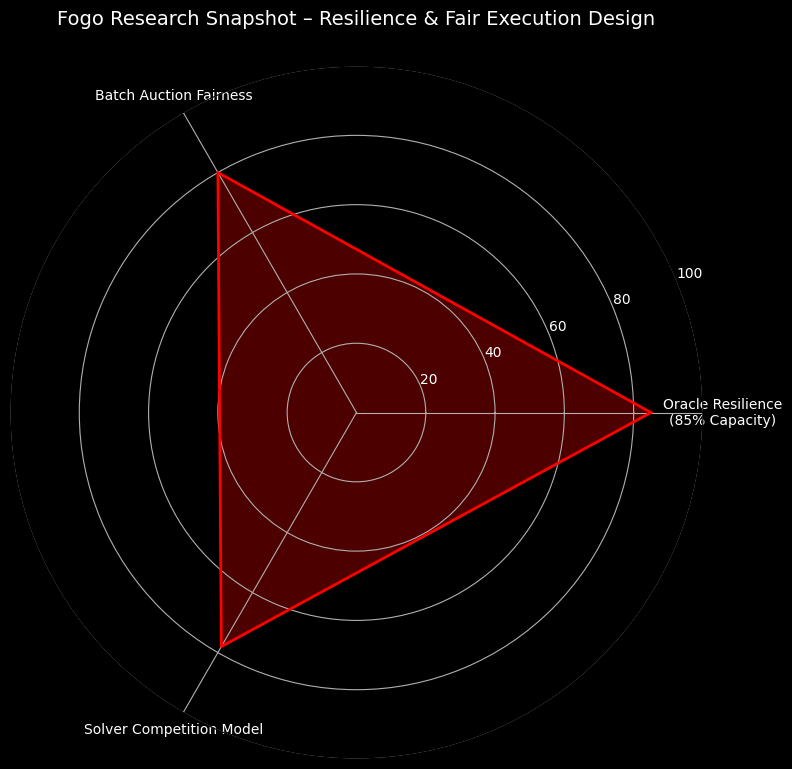

Die Solver-Schicht fügt weitere Tiefe hinzu. Externe Market Maker können innerhalb von Batches konkurrieren, indem sie bieten, um die beste Ausführung bereitzustellen. Dies ähnelt Modellen, die in Systemen wie CoW Swap gesehen werden, aber nativer in die Struktur der Plattform eingebettet sind. Anstatt dass Liquidität statisch und passiv ist, wird sie innerhalb jedes Batches wettbewerbsfähig. Liquiditätsanbieter sitzen nicht einfach auf Spreads; sie konkurrieren aktiv darum, Auftragsfluss mit überlegenen Preisen zu gewinnen. Das ähnelt mehr der Funktionsweise professioneller Handelsplätze.

Was das auf Fogo machbar macht, ist nicht nur der Mechanismus, sondern die Infrastruktur darunter. Blockzeiten unter 40 ms bedeuten, dass sich Batches schnell genug klären, um reaktionsschnell zu wirken. Geografische Konsensbildung reduziert die Nachlaufzeit, indem Validatoren geografisch gruppiert werden, um eine engere Quorum-Koordination vor der Rotation der Führung zu ermöglichen. Geschwindigkeit hier ist kein Marketing; es ist ein Ermöglicher für eine fairere Struktur.

Resilienz ist ebenfalls wichtig. Wenn ein Oracle verzögert oder Störungen erfährt, bricht das System nicht vollständig zusammen. Fallback-Modi – wie das Clearing zu festen Maker-Preisen – ermöglichen einen degradierten, aber fortgesetzten Betrieb. Während der Devnet-Stresssimulationen berichtete der Handel von etwa 85 % funktionaler Kapazität während der Oracle- Unterbrechungen. Diese sanfte Degradation spiegelt traditionelle Finanzsysteme wider, in denen Märkte selten vollständig zum Stillstand kommen; sie passen sich an.

Dies ist die subtile, aber kritische Unterscheidung im Ansatz von Fogo. Es versucht nicht, die Marktkomplexität zu beseitigen. Es entwickelt sich darum herum.

Seit Jahren ist die Krypto-Erzählung „neue Chain, derselbe DEX-Schmerz“. Schnellere Blöcke, aber identische Ausführungsungleichheiten. Was die Experimente des Ökosystems von Fogo nahelegen, ist eine Bereitschaft, die Wettbewerbsregeln selbst zu überdenken. Wenn Batch-Auktionen an Bedeutung gewinnen, wenn der Solver-Wettbewerb reift und wenn vorhersehbare Latenz unter Last stabil bleibt, könnte Fogo sich zu etwas entwickeln, das seltener ist als eine High-TPS-Chain. Es könnte zu einem Ort werden, an dem Fairness strukturell eingebettet ist, anstatt sozial gefordert.

Natürlich bleiben Risiken. Marktdesign ist fragil. Die Abhängigkeit von Oracles führt zu Angriffsflächen. Solver-Ökosysteme können sich zentralisieren, wenn die Anreize verzerrt sind. Und fairere Mechanismen müssen sich unter realer Volatilität beweisen, nicht nur in Simulationen. Die Ausführungsqualität wird nicht erklärt; sie wird über die Zeit beobachtet.

Aber die Ambition selbst ist bedeutungsvoll.

Wenn Fogo erfolgreich ist, wird es nicht als die Chain in Erinnerung bleiben, die den größten Benchmark-Screenshot hatte. Es wird als die in Erinnerung bleiben, die leise den On-Chain-Handel weniger antagonistisch und professioneller machte. Weniger Casino. Mehr Venue.

In einem Bereich, der besessen von Geschwindigkeit ist, könnte Fairness die wahre Revolution sein.

Welcher Teil des @Fogo Official designs fällt dir am meisten auf – die Batch-Auktionen, das Solver-Wettbewerbsmodell oder die oracle-gestützte Abrechnungsstruktur? Ich bin wirklich neugierig, wie andere das sehen. Teile deine Gedanken unten und lass uns gemeinsam darüber nachdenken.